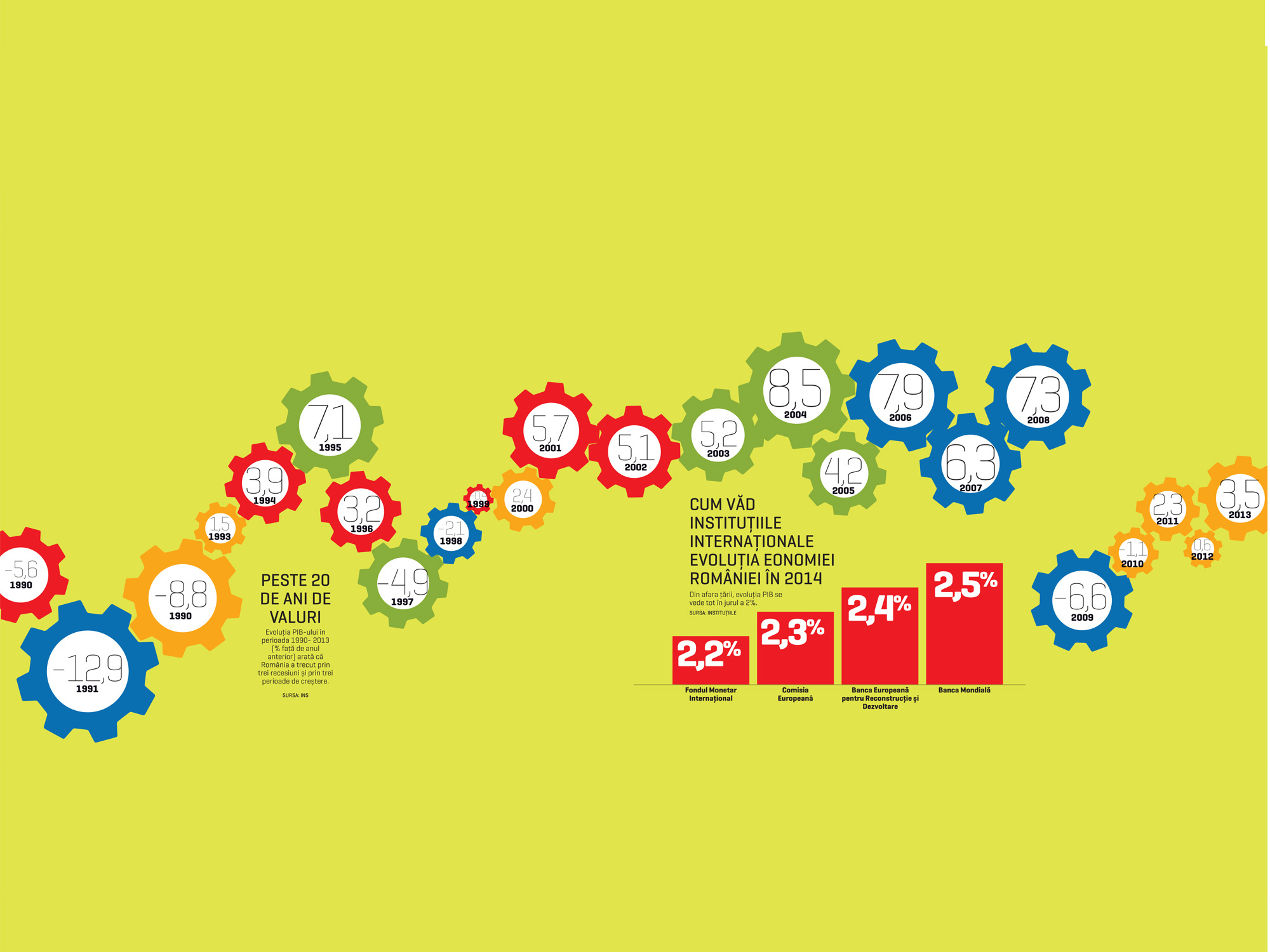

ANUL 2013 A ADUS INFLAŢIA ANUALĂ LA UN MINIM ISTORIC, DE 1,55%. A fost pentru prima oară când rata anuală a inflaţiei a coborât în România sub 2%, nivel normal în ţările occidentale, dar la care ţara noastră jinduia în anii de hiperinflaţie galopantă din anii ’90. Cum s-a ajuns la acest nivel record?

Producţia agricolă foarte bună şi reducerea TVA la produsele de panificaţie de la 24% la 9% au fost stimulii principali care au dus inflaţia în decembrie 2013 la minimul ultimilor 24 de ani, aproape de limita inferioară a intervalului ţintit de BNR, de 1,5-3,5%. Scăderea inflaţiei a creat spaţiu pentru relaxarea politicii monetare prin reducerea dobânzii-cheie până la 4% la sfârşitul anului trecut.

Preţurile la produsele alimentare au scăzut cu 1,8% anul trecut, preţurile mărfurilor nealimentare au înregistrat o creştere anuală de 3,6%, iar ascensiunea tarifelor serviciilor a fost 3,4%. Ponderea mare a alimentelor în coşul de consum face ca inflaţia să fie sensibilă la producţia agricolă. În lipsa reducerii TVA la produsele de panificaţie şi a anului agricol excepţional, rata anuală a inflaţiei din 2013 s-ar fi situat undeva în intervalul 3-3,5%, deci la limita superioară a ţintei BNR, după cum au susţinut unii analişti.

Nu doar România a surprins în 2013 cu un nivel foarte scăzut al inflaţiei, ci mai multe ţări din regiune. Cehia a înregistrat la sfârşitul anului trecut o inflaţie de 1,4%, în condiţiile în care ţinta băncii centrale a fost de 2%±1 pp. Iar Polonia şi Ungaria au avut rate anuale ale inflaţiei mai mici de 1%.

BNR a atins anul trecut ţinta de inflaţie, fiind pentru a treia oară când reuşeşte să atingă acest obiectiv de când a adoptat strategia de ţintire a inflaţiei ca principal obiectiv monetar, în august 2005. Inflaţia a scăzut puternic în lunile de toamnă şi în decembrie, după ce în primele două trimestre din 2013 a oscilat în intervalul 5-6%.

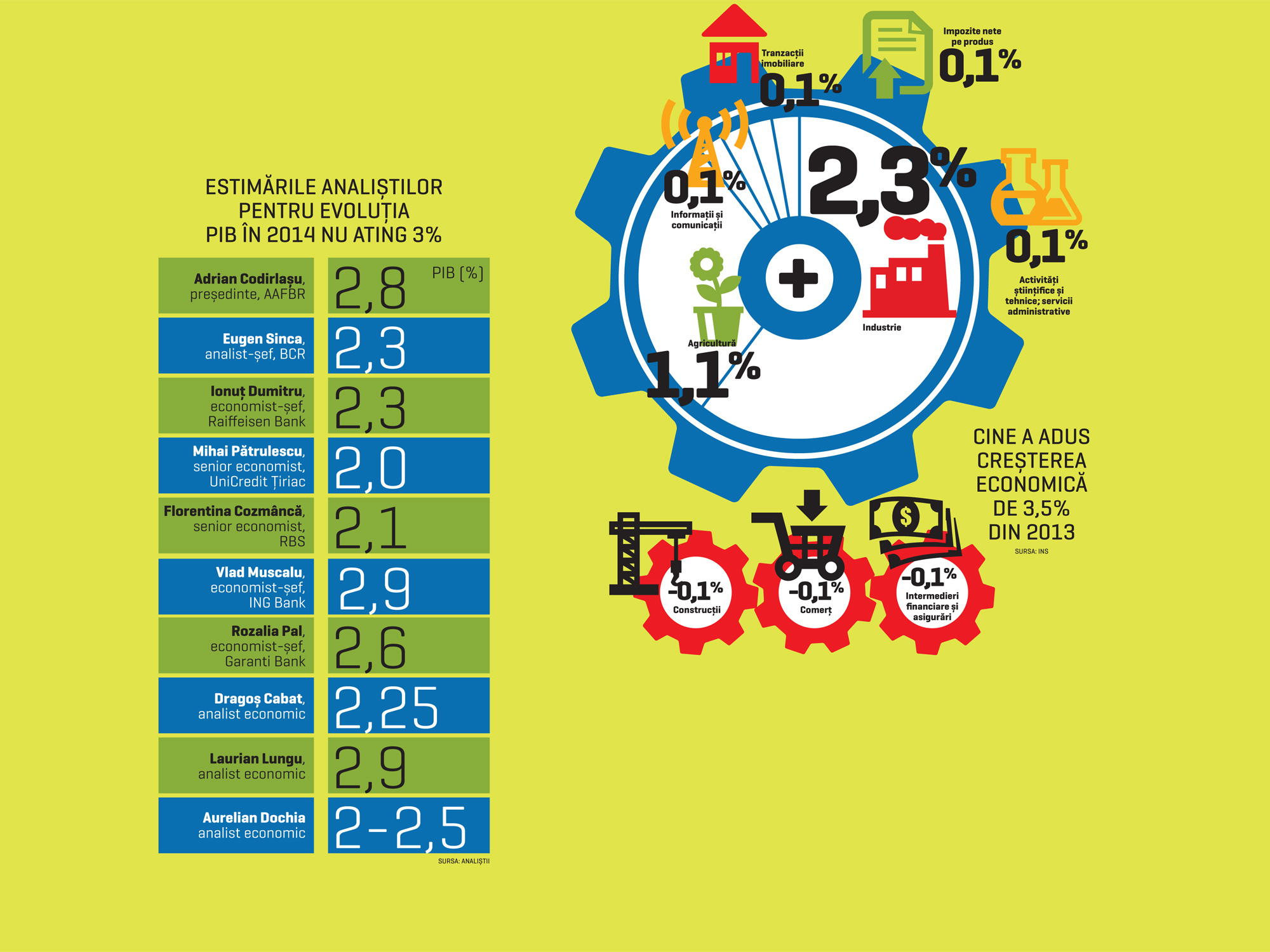

Trendul descendent al inflaţiei a continuat şi în primele două luni din 2014, rata anuală apropiindu-se de un nou minim istoric, de 1%. Însă, până la sfârşitul acestui an, analiştii se aşteaptă ca inflaţia să urce spre 3,5-4%. Liberalizarea preţurilor la energie şi gaze, dar şi creşterea accizelor la carburanţi îşi vor pune amprenta asupra ascensiunii preţurilor. Iar producţia agricolă, mai slabă decât cea din 2013, va pune şi ea presiune asupra inflaţiei.

Scăderea inflaţiei din prima parte a anului 2014 şi cererea de consum încă slabă au încurajat BNR să continue ciclul de relaxare a politicii monetare prin reducerea dobânzii-cheie şi diminuarea ratelor rezervelor minime obligatorii, măsuri care vor putea antrena scăderea dobânzilor la credite şi relansarea creditării, cu impact favorabil asupra economiei. Banca centrală a început anul cu o reducere a dobânzii-cheie de la 4% la 3,75%, măsură acompaniată de diminuarea ratelor rezervelor minime obligatorii la lei de la 15% la 12% şi la valută de la 20% la 18%. Iar în februarie dobânda de politică monetară a fost coborâtă la 3,5%. Analiştii cred însă că dobânda-cheie va rămâne „îngheţată„ la 3,5%, după şase paşi succesivi de scădere realizaţi în cadrul ciclului de relaxare a politicii monetare iniţiat în vara anului trecut.

Istoria inflaţiei în România are însă vârfuri numai bune de pus în manuale. În urmă cu mai bine de 20 de ani şocul inflaţiei dădea întreaga economie peste cap, existând şi luni când rata anuală urca şi la 300%. Apoi, creşterea preţurilor a început să se mai tempereze. În 1998 s-a înregistrat o reducere semnificativă a inflaţiei la două cifre, adică la 40,6%, de la 151,4% în 1997. Şi, în cele din urmă, am ajuns şi la o inflaţie de o cifră.

Începând cu anul 2005, odată cu lansarea leului nou, BNR a trecut şi la un nou regim de politică monetară – ţintirea inflaţiei. Iar după 2005, inflaţia a rămas la o singură cifră.

În 2005, în primul an de ţintire a inflaţiei, preţurile de consum au înregistrat o creştere anuală de 8,6% faţă de ţinta de 7,5%, în anul 2006 inflaţia anuală a coborât spectaculos la 4,9%, sub ţinta de 5%, iar în anul 2007 a urcat înapoi la fel de spectaculos până la 6,6%, peste ţinta de 4%. Nici în perioada 2008-2010 inflaţia anuală nu a reuşit să ajungă în intervalul ţintit de BNR.