Democratizarea cunoştinţelor financiare a permis multor oameni să renunţe la locul de muncă şi să se ocupe de investiţii şi trading full time sau să câştige un al doilea venit, indiferent de istoricul lor în domeniul financiar. Unii au făcut profit doar pentru ei înşişi, însă dimensiunea socială pe care a căpătat-o tranzacţionarea în ultimii ani i-a determinat pe mulţi să-şi îndrepte strategiile şi spre câştigul noilor investitori.

„Mă trezesc la 06.00 dimineaţa, înaintea copiilor, îmi fac o cafea, citesc ştirile de pe piaţa asiatică şi verific diverse mişcări ale indicilor. La 07:00, grabă nebună pentru a pregăti copiii. De la ora 8:00, urmăresc deschiderea pieţei britanice. Monitorizez indicii şi preţurile acţiunilor şi citesc diverse publicaţii şi analize” – aşa îşi începe ziua sud-africanul Wesley Warren Nolte, care este responsabil de capitaluri de 50 de milioane de dolari plasate de aproape 20.000 de investitori, care îi copiază investiţiile.

Democratizarea cunoştinţelor financiare a creat în ultimii ani o realitate în care oricine este dispus să investească timp şi efort pentru studierea pieţelor şi să-şi construiască o strategie solidă de tranzacţionare şi investiţii are potenţialul de a obţine profit.

Globalizarea este cea care a facilitat investitorilor accesul la pieţele internaţionale, iar tehnologia şi inovaţia au jucat un rol definitoriu în acest proces.

De tehnologie şi inovaţie ţine şi copy tradingul, o funcţionalitate care permite utilizatorilor nu doar să vadă şi să urmărească investitori de top din toată lumea, ci şi să le poată copia automat portofoliul, exact aşa cum fac cei 20.000 de oameni care îi copiază „la indigo” investiţiile lui Wesley Warren Nolte.

Un sistem automat de copiere a investiţiilor a fost următorul pas firesc în evoluţia felului în care tranzacţionăm. Cum decurge tot procesul?

De exemplu, cu o anumită sumă un investitor poate copia întregul portofoliu al unui alt investitor în propriul portofoliu, iar acest lucru se face direct proporţional cu suma investită şi cu ponderea pe care o are fiecare activ în portofoliul copiat.

Prin urmare, nu este nevoie să fie implicat cu totul şi nici expert în fiecare clasă de active sau în fiecare acţiune din lume, ci doar să urmărească investitorii potriviţi, care au livrat randamente pozitive în timp.

„Dacă vezi pe cineva care a generat în medie 30% randament în ultimii cinci ani, poţi lua de exemplu 1.000 de dolari din contul tău şi poţi copia întregul lui portofoliu în portofoliul tău.

FOTO: Wesley Warren Nolte

Astfel, de fiecare dată când el tranzacţionează, tranzacţionează automat în acelaşi timp în contul tău, la acelaşi preţ şi la aceleaşi proporţii”, spunea Yoni Assia, fondator şi CEO al platformei de social trading eToro, într-un interviu pentru ZF din mai 2021.

Sub categoria „Popular Investor”, eToro a strâns oameni din toate domeniile profesionale, care gestionează investiţii ce sunt copiate de utilizatori cu sume de ordinul sutelor de milioane de dolari.

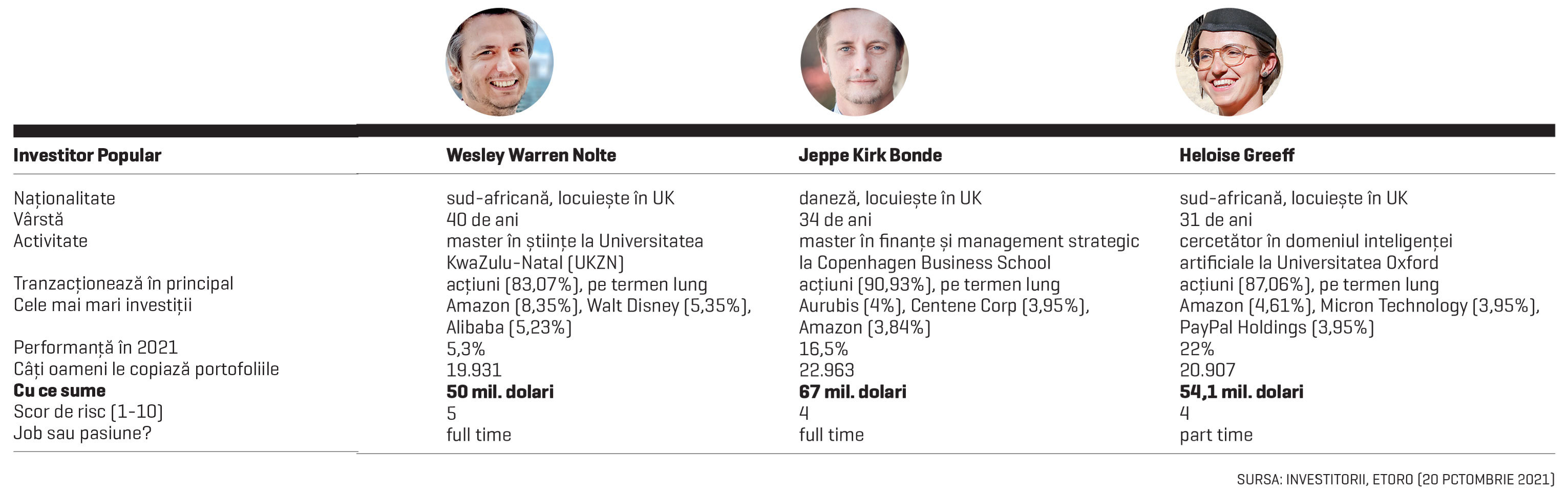

În acest tren au urcat şi Jeppe Kirk Bonde, Heloise Greeff şi Wesley Warren Nolte, care ocupă locurile 1, 3 şi 4 în topul celor mai urmăriţi investitori de pe eToro. Business Magazin a vorbit cu fiecare dintre ei şi i-a întrebat cum au ajuns în postura de a le fi copiate strategiile de către 64.000 de utilizatori cu peste 170 de milioane de dolari cumulat.

Cei mai populari investitori

Jeppe Kirk Bonde s-a născut în Danemarca, unde a obţinut o diplomă de master în finanţe şi management strategic la Copenhagen Business School, însă locuieşte în Marea Britanie. A renunţat la cariera de consultant în management şi la poziţii de consilier în cadrul unor bănci pentru a deveni investitor cu normă întreagă.

Portofoliul lui Bonde este replicat de aproape 23.000 de investitori cu sume de aproximativ 67 de milioane de dolari, ceea ce îl face cel mai copiat utilizator de pe eToro.

Investit în proporţie de 90,9% în acţiuni, cu o strategie pe termen lung şi un scor de risc de 4 din 10, Bonde a livrat un randament de 16,5% în 2021, date din 20 octombrie 2021.

„Am 34 de ani, sunt un investitor popular danez care locuieşte în Marea Britanie. Sunt un investitor în acţiuni şi investesc pe termen lung. Analizez tendinţele de pe pieţele globale, politica, tehnologia şi societatea şi efectuez evaluări fundamentale”, spune Jeppe Kirk Bonde pentru BM.

Heloise Greeff este originară din Cape Town, Africa de Sud, dar locuieşte în Marea Britanie. După ce s-a specializat în machine learning şi a obţinut un MBA la Universitatea Oxford, s-a dedicat tranzacţionării sociale pentru a-şi îmbina interesele – pieţe de capital şi analiză tehnică.

Pe locul trei în topul celor mai populari investitori de pe eToro, Heloise Greeff are în prezent aproape 21.000 de oameni care îi copiază deţinerile cu puţin peste 54 de milioane de dolari. Şi Heloise Greeff are un scor de risc de 4 din 10 şi o strategie pe termen lung, având investit un procent de 87% din active în acţiuni. Ea a livrat un randament de 22% în 2021.

„Am 31 de ani şi sunt cercetător în domeniul inteligenţei artificiale la Universitatea Oxford, Marea Britanie. M-am alăturat eToro în 2016, după zece ani de investiţii prin intermediul managerilor de fonduri, în căutarea unor randamente mai mari pentru economiile mele câştigate cu greu. Părinţii mei au deschis conturi de economii şi investiţii la două zile după ce m-am născut şi au subliniat importanţa investiţiilor timpurii pe tot parcursul vieţii mele. Cu toate acestea, abia mai târziu am început să investesc mai activ pe piaţa bursieră pentru a obţine independenţa financiară”, spune Heloise Greeff pentru BM.

Heloise Greeff, 31 de ani, al treilea cel mai copiat investitor de pe eToro: Părinţii mei au deschis conturi de economii şi investiţii la două zile după ce m-am născut şi au subliniat importanţa investiţiilor timpurii pe tot parcursul vieţii mele. Cu toate acestea, abia mai târziu am început să investesc mai activ pe piaţa bursieră pentru a obţine independenţa financiară.

Wesley Warren Nolte este de asemenea de naţionalitate sud-africană şi locuieşte tot în UK şi are un master în ştiinţe la Universitatea KwaZulu-Natal (UKZN).

În 2015 şi-a vândut businessul de consultanţă către Accenture pentru o sumă de opt cifre pe care nu o face publică. În afara portofoliului de pe eToro, Nolte deţine câteva start-up-uri şi proprietăţi în Londra.

Lui Nolte, al patrulea cel mai copiat investitor de pe eToro, i se replică structura portofoliului de către 29.900 de investitori cu sume de aproximativ 50 de milioane de dolari. Cu un scor de risc de 5 din 10, o strategie pe termen lung şi investit în proporţie de 83% în acţiuni, Nolte are în 2021 o performanţă de 5,3%.

„Sunt un investitor popular cu normă întreagă şi am 40 de ani. Portofoliul meu a oferit un randament de peste 630% în anii în care am fost pe eToro. Combin mai multe abordări, dar în principal sunt un investitor pe termen lung care foloseşte o analiză bottom-up pentru a găsi companii puternice. Prefer afacerile care au o creştere bună, cu echipe de conducere dovedite şi, deşi aş prefera să le cumpăr atunci când sunt ieftine, sunt dispus să plătesc ceva în plus pentru o creştere viitoare uriaşă”, spune Nolte pentru BM.

În ce investesc

Analizând portofoliile celor trei investitori, se remarcă o pondere mare a sectorului de tehnologie, dar se poate observa şi prezenţa unor retaileri, producători sau a unor companii din sănătate. Retailerul Amazon se află în top trei preferinţe în toate cele trei cazuri.Top trei cele mai mari deţineri ale lui Jeppe Kirk Bonde sunt Aurubis (4%), Centene Corporation (3,95%), şi Amazon (3,84%).

„Mă potrivesc cel mai bine în categoria investitorilor de termen lung, buy and hold, folosind analiză fundamentală, diversificând pe industrii, zone geografice şi modele de afaceri.”

Cele mai mari ponderi pe care Heloise Greeff le are în portofoliu sunt reprezentate de Amazon (4,61%), Micron Technology (3,95%) şi PayPal Holdings (3,95%).

„Portofoliul meu eToro se concentrează predominant pe acţiuni pe termen lung, care reprezintă aproximativ 80%. Acţiunile sunt diversificate pe regiuni şi sectoare, concentrându-se pe industriile care adoptă rapid inovaţiile tehnologice, cum ar fi sectorul financiar şi cel al sănătăţii. Mai mult, înţelegând potenţialul cripto ca rezervă de valoare şi acoperire împotriva inflaţiei, folosesc cripto în mod strategic în portofoliul meu. În mod istoric, piaţa criptoactivelelor nu este corelată cu piaţa bursieră, ceea ce înseamnă că are tendinţa de a se mişca independent de S&P 500, indicele meu de referinţă. Ca atare, deţin 5% cripto. Restul este distribuit între mărfuri, ETF-uri şi numerar.”

Cele mai mari trei deţineri ale lui Wesley Warren Nolte sunt Amazon (8,35%), Walt Disney (5,35%) şi Alibaba (5,23%).

„Tranzacţionez şi investesc aproape exclusiv în acţiuni, iar jumătate dintre acestea se află în SUA, în timp ce restul sunt răspândite în America de Sud, Europa şi Asia. În prezent, cele mai mari participaţii ale mele sunt în semiconductori şi în afaceri de comerţ electronic, dar acest lucru se schimbă în funcţie de locul în care ne aflăm în ciclul economic.”

Când şi de ce au intrat în piaţă

În 2013, Jeppe Kirk Bonde era consultant de management, oferind unor companii expertiză în materie de strategie de afaceri şi evaluare. Având un surplus de numerar disponibil în fiecare lună, a vrut să pună aceşti bani la treabă.

„M-am uitat la ceea ce ofereau fondul meu de pensii şi banca şi am fost destul de şocat. De exemplu, fondul de pensii era foarte puţin diversificat în ceea ce priveşte investiţiile şi avea multe active cu randament destul de scăzut. M-am gândit că sigur pot să-mi construiesc un portofoliu mai bun decât acesta. Am făcut apoi o foaie de calcul pentru a compara diferitele platforme de investiţii, iar eToro a ieşit pe primul loc în topul meu. Am deschis apoi un cont şi prima mea investiţie a fost în Facebook”, povesteşte Bonde.

Dacă Heloisse Greeff a fost familiarizată de către părinţi cu mediul investiţional încă din copilărie, Wesley Warren Nolte spune că a început să investească la vârsta de 19 ani, în 1999.

„Din câte auzisem, investiţiile erau o modalitate de a te îmbogăţi rapid. Am aflat repede că nu era aşa. Primele mele investiţii au fost în companii de tehnologie sud-africane, la apogeul bulei dot-com. Puteţi ghici ce s-a întâmplat”, mărturiseşte Nolte.

„Am norocul de a face ceea ce mă pasionează”

Cultura muncii s-a transformat în timp. Dacă Generaţia X, 35 spre 50 de ani, cunoscută şi sub numele de „generaţia cu cheia la gât”, schimbă puţine joburi de-a lungul carierei, fiind mai degrabă statornică, Generaţia Y, 25-35 de ani, adică „milenialii”, a ajuns să schimbe chiar şi 10-12 locuri de muncă pe parcursul vieţii şi, în multe cazuri, să dezvolte proiecte în timpul liber sau să lucreze part time.

Generaţia Z, până în 25 de ani, numită şi iGeneration, Centennials sau „nativii digitali”, deja vrea alte schimbări în piaţa muncii, iar pe unele pandemia le-a accelerat.

Full time job sau part time job?, este una dintre întrebările pe care le-am adresat celor trei investitori în legătură cu piaţa de capital.

„Este totul pentru mine”, afirmă Jeppe Kirk Bonde. „Îmi petrec cea mai mare parte a timpului cercetând despre lume, prognozând viitorul şi discutând cu prietenii despre investiţii. Cu mulţi ani în urmă, am fost la o petrecere şi am observat că oamenii beau Aperol Spritz. Mi-am petrecut vara cercetând preferinţele în materie de băuturi şi clasificând băuturile în funcţie de diferiţi parametri, am vorbit cu prietenii şi cu barmani la întâmplare şi, în cele din urmă, am făcut o investiţie de succes în Campari Group, compania care produce Aperol.”

Bonde continuă spunând că vrea să fie numărul unu în lume în materie de evaluare, acesta fiind lucrul pe care îşi concentrează tot timpul.

„Când beau o ceaşcă de cafea, ştiu care este randamentul investiţiei în această alegere în ceea ce priveşte timpul petrecut, plăcerea şi alte costuri şi beneficii derivate. Fac evaluări mai ciudate doar pentru distracţie, cum ar fi evaluarea mea asupra totalităţii Pământului (valuation of the totality of Earth – n.red.) sau evaluarea mea privind conceptul abstract de timp.”

Heloise Greeff afirmă că are norocul de a face ceea ce o pasionează. „Ca mulţi alţii astăzi, asta înseamnă mai multe lucruri în paralel. Cred că perfecţionarea unor competenţe complementare poate fi reciproc benefică pentru orice activitate. Faptul că mă ocup de realităţi complexe prin intermediul investiţiilor mă face un cercetător de date (data scientist) mai bun, în timp ce dezvoltarea unor algoritmi de AI de ultimă generaţie mă face un analist mai bun. Este o situaţie win-win. În unele zile poate fi copleşitor, dar, în general, nu pot spune că mă plictisesc. Viaţa este un puzzle complex pe care încerc în mod constant să îl rezolv.”

Wesley Warren Nolte, pe de altă parte, spune că nu consideră ocupaţia pe care o are nici cu normă întreagă, nici cu jumătate de normă.

„Nu cred că există o diferenţă pentru mine. A început ca un proiect secundar, din pasiune, dar acum este ceva ce fac tot timpul. Muncesc mult mai multe ore decât la o slujbă normală de la 9 la 17, dar abia dacă observ că o fac.”

Wesley Warren Nolte, 40 de ani, al patrulea cel mai copiat investitor de pe eToro: Am început să investesc la vârsta de 19 ani, în 1999. Din câte auzisem, investiţiile erau o modalitate de a te îmbogăţi rapid. Am aflat repede că nu era aşa. Primele mele investiţii au fost în companii de tehnologie sud-africane, la apogeul bulei dot-com. Puteţi ghici ce s-a întâmplat.

Whiskey şi Netflix

Ai crede că o zi obişnuită din viaţa lor se rezumă la investiţii şi tot ce ţine de investiţii, însă în afara orelor în care monitorizează piaţa, fac tranzacţii sau citesc, investitorii populari au, ca noi toţi de altfel, pasiuni şi activităţi de timp liber. Chiar dacă nicio zi nu seamănă cu alta, fiecare se sfârşeşte cu închiderea pieţelor.

„Călătoresc destul de mult. În calitate de investitor popular, pot lucra de oriunde, atât timp cât am o conexiune bună la internet. Am petrecut primele şase luni de COVID-19 în Grecia şi Crăciunul cu familia mea acasă, în Danemarca. Există o mulţime de detalii importante despre lume care se pierd în perspectivele generale de ansamblu şi pe care le observi atunci când călătoreşti”, spune Jeppe Kirk Bonde.

Pentru a se concentra pe ceea ce ştie să facă cel mai bine, adică investiţii şi evaluare, Bonde afirmă că a reuşit să externalizeze majoritatea lucrurilor care mănâncă timp şi care pot fi externalizate.

„Folosesc o companie care îmi livrează zilnic mâncare sănătoasă şi am un nutriţionist personal pentru a o personaliza în funcţie de preferinţele mele. De asemenea, mănânc la restaurant de patru-cinci ori pe săptămână.”

Ziua îi începe în jurul orei 06:30 dimineaţa, când deschide sistemul de To do list programat şi începe să facă ce se află în capul listei.

„De obicei, asta înseamnă să stau toată ziua în faţa calculatorului, să citesc, să mă uit la tabele de date, să actualizez diverse instrumente IT, să am întâlniri cu angajaţii mei şi cu alte persoane interesante etc. De asemenea, petrec puţin timp în fiecare zi răspunzând la întrebările copiatorilor mei de pe eToro şi, uneori, dau interviuri presei, vorbesc la conferinţe sau seminarii web. După prânz, de obicei, iau o pauză de o oră sau două până la deschiderea pieţei americane. De obicei, mă pun la somn la ora 23:00 şi dorm efectiv şapte ore bune.”

Heloise Greeff încearcă să păstreze o structură riguroasă a felului în care îşi împarte timpul pentru a se asigura că au loc şi alte activităţi pe care le consideră esenţiale.

„Chiar dacă nu există două zile la fel, fiecare zi începe cu exerciţii fizice şi meditaţie, urmate de o perioadă de timp de creaţie concentrată. Pauza mea de prânz include o plimbare cu partenerul meu şi câinele nostru Pepper de-a lungul canalelor liniştite din Oxford înainte de deschiderea pieţelor din SUA, după-amiază în Marea Britanie. După-amiezile mele sunt destinate activităţilor de rutină. Serile le petrec de obicei cu prietenii şi familia, în persoană sau virtual, înainte de a verifica din nou pieţele.”

Şi programul lui Wesley Warren Nolte variază şi se amestecă cu viaţa de familie, pregătirea copiilor pentru şcoală având loc între deschiderea pieţei asiatice şi a celei britanice.

„Monitorizez indicii şi preţurile acţiunilor şi citesc diverse publicaţii ale analiştilor. Creez conţinutul analizei mele zilnice prin postări pe eToro sau un videoclip pe YouTube care descrie un aspect al strategiei mele sau poate analizează o acţiune. Îmi revizuiesc portofoliul în funcţie de orice informaţie semnificativă care a ieşit la iveală sau fac ajustări pe baza datelor fundamentale”, spune el.

În Londra, la 14.30 se deschide piaţa americană, timp în care investitorul începe să monitorizeze mişcările de preţ şi, eventual, să efectueze ajustări de portofoliu dacă este necesar, adică foarte rar, sau să facă swing trading dacă vede un set-up bun, această abordare reprezentând 5% din strategia sa.

Spre deosebire de position trading, care presupune o strategie de buy & hold sau de day trading, o strategie în care poziţiile sunt deschise şi închise în aceeaşi zi, scopul abordării swing trading este de a profita de fluctuaţiile pieţei prin deschiderea de poziţii de câteva zile sau săptămâni în urma unei analize a graficului unui activ.

De la 18.00 petrece timp cu copiii şi ia cina, iar la ora 20.00 verifică din nou pieţele americane. Încă o dată, este posibil să facă swing trading sau să îşi ajusteze portofoliul. În acest moment, starea de spirit a zilei este mai mult sau mai puţin bătută în cuie. La ora 21.00 se închid pieţele americane şi urmează un „timp pentru un whiskey şi Netflix.”

„Din 2011 am lucrat în proiecte de IT la sediul central din Berlin (al Access Microfinance Holding AG – n.red.), iar din 2019 sunt CEO al unei bănci de micro finanţare în Zambia.” Despre Africa, cea care i-a fost acasă o bună parte din ultimele două decenii, spune că este un continent imens, mai mare decât Canada, Statele Unite şi China puse la un loc. Din punct de vedere al businessului, oportunităţile sunt imense, iar provocările sunt pe măsură. „Dar în ultimii ani s-au făcut progrese mari în ce priveşte infrastructura de transport şi cea de comunicaţii.” Zambia este o ţară amplasată în sudul continentului şi este totodată unul dintre cele mai pacifiste state din Africa, neavând conflicte în ultimii 50 de ani, de când şi-a câştigat independenţa. „Aş putea spune că singurul neajuns al Zambiei este că nu are deschidere la mare. Dar în afară de asta, e o ţară foarte bună pentru a locui cu familia.” Cosmin Olteanu locuieşte în acest stat împreună cu soţia şi cu fetiţa lor. El adaugă că oamenii sunt foarte prietenoşi şi zâmbitori. „Din punct de vedere turistic, este ţara cascadei Victoria şi a Big 5, adică animalele africane cel mai dificil de vânat – leu, leopard, rinocer, elefant şi bivol african.” Parcul Naţional South Luangwa din Zambia este considerat a fi unul dintre cele mai frumoase de pe continent. „Aţi fi surprinşi dacă aţi vedea traficul din Lusaka (oraşul-capitală – n.red.). Este extrem de civilizat, se acordă prioritate şi nu se claxonează deloc.” În capitală s-a investit masiv în infrastructura rutieră, aşa că majoritatea străzilor sunt foarte bune şi sunt iluminate cu becuri LED, alimentate de panouri fotovoltaice.

„Din 2011 am lucrat în proiecte de IT la sediul central din Berlin (al Access Microfinance Holding AG – n.red.), iar din 2019 sunt CEO al unei bănci de micro finanţare în Zambia.” Despre Africa, cea care i-a fost acasă o bună parte din ultimele două decenii, spune că este un continent imens, mai mare decât Canada, Statele Unite şi China puse la un loc. Din punct de vedere al businessului, oportunităţile sunt imense, iar provocările sunt pe măsură. „Dar în ultimii ani s-au făcut progrese mari în ce priveşte infrastructura de transport şi cea de comunicaţii.” Zambia este o ţară amplasată în sudul continentului şi este totodată unul dintre cele mai pacifiste state din Africa, neavând conflicte în ultimii 50 de ani, de când şi-a câştigat independenţa. „Aş putea spune că singurul neajuns al Zambiei este că nu are deschidere la mare. Dar în afară de asta, e o ţară foarte bună pentru a locui cu familia.” Cosmin Olteanu locuieşte în acest stat împreună cu soţia şi cu fetiţa lor. El adaugă că oamenii sunt foarte prietenoşi şi zâmbitori. „Din punct de vedere turistic, este ţara cascadei Victoria şi a Big 5, adică animalele africane cel mai dificil de vânat – leu, leopard, rinocer, elefant şi bivol african.” Parcul Naţional South Luangwa din Zambia este considerat a fi unul dintre cele mai frumoase de pe continent. „Aţi fi surprinşi dacă aţi vedea traficul din Lusaka (oraşul-capitală – n.red.). Este extrem de civilizat, se acordă prioritate şi nu se claxonează deloc.” În capitală s-a investit masiv în infrastructura rutieră, aşa că majoritatea străzilor sunt foarte bune şi sunt iluminate cu becuri LED, alimentate de panouri fotovoltaice.

rupul TBI operează în România, Bulgaria, Germania, Danemarca, Suedia, Polonia şi Lituania, atât prin diferite canale digitale, cât şi printr-o reţea proprie de peste 300 de sucursale, precum şi prin parteneriate cu aproximativ 11.000 de retaileri şi comercianţi. În 2020, TBI a avut peste 1 milion de clienţi şi a acordat aproape 500.000 de împrumuturi. Îmbinarea dintre digital şi mediile tradiţionale ale unei instituţii financiare bancare pare să fi fost reţeta câştigătoare pentru grupul TBI, care a înregistrat cel mai bun rezultat al său în 2021: rezultatele financiare consolidate arată că TBI a obţinut în primele 9 luni ale acestui an cel mai mare profit net înregistrat vreodată, de aproape 23 de milioane de euro, în creştere cu 52% faţă de aceeaşi perioadă a anului trecut. În acelaşi timp, veniturile au atins un nivel record de aproape 90 de milioane de euro. În ceea ce priveşte afacerile TBI în România, acestea au crescut cu peste 30% faţă de aceeaşi perioadă din 2020. Activele totale ale grupului s-au situat la 673 de milioane de euro în primele nouă luni, faţă de 556 milioane de euro la finalul anului 2020. În ansamblu, în ultimii cinci ani, TBI a înregistrat creşteri medii de 20% la nivel de venituri, portofoliu de credite şi împrumuturi acordate în toate ţările în care operează. „România este o piaţă strategică pentru TBI. Este una dintre pieţele în care compania operează după un model complet digital, cu echipe pe teren şi online. Bucureştiul este cel de-al doilea sediu central al nostru şi aşa a fost întotdeauna. Prin urmare, TBI România este o parte foarte importantă a strategiei noastre globale, din moment ce ne considerăm un challenger regional”, descrie Petr Baron rolul pieţei locale la nivelul întreg grupului TBI, care operează în total în şapte pieţe din Europa

rupul TBI operează în România, Bulgaria, Germania, Danemarca, Suedia, Polonia şi Lituania, atât prin diferite canale digitale, cât şi printr-o reţea proprie de peste 300 de sucursale, precum şi prin parteneriate cu aproximativ 11.000 de retaileri şi comercianţi. În 2020, TBI a avut peste 1 milion de clienţi şi a acordat aproape 500.000 de împrumuturi. Îmbinarea dintre digital şi mediile tradiţionale ale unei instituţii financiare bancare pare să fi fost reţeta câştigătoare pentru grupul TBI, care a înregistrat cel mai bun rezultat al său în 2021: rezultatele financiare consolidate arată că TBI a obţinut în primele 9 luni ale acestui an cel mai mare profit net înregistrat vreodată, de aproape 23 de milioane de euro, în creştere cu 52% faţă de aceeaşi perioadă a anului trecut. În acelaşi timp, veniturile au atins un nivel record de aproape 90 de milioane de euro. În ceea ce priveşte afacerile TBI în România, acestea au crescut cu peste 30% faţă de aceeaşi perioadă din 2020. Activele totale ale grupului s-au situat la 673 de milioane de euro în primele nouă luni, faţă de 556 milioane de euro la finalul anului 2020. În ansamblu, în ultimii cinci ani, TBI a înregistrat creşteri medii de 20% la nivel de venituri, portofoliu de credite şi împrumuturi acordate în toate ţările în care operează. „România este o piaţă strategică pentru TBI. Este una dintre pieţele în care compania operează după un model complet digital, cu echipe pe teren şi online. Bucureştiul este cel de-al doilea sediu central al nostru şi aşa a fost întotdeauna. Prin urmare, TBI România este o parte foarte importantă a strategiei noastre globale, din moment ce ne considerăm un challenger regional”, descrie Petr Baron rolul pieţei locale la nivelul întreg grupului TBI, care operează în total în şapte pieţe din Europa Cum se intersectează însă, concret, cele două lumi, digitală şi a serviciilor bancare tradiţionale, în businessul lor? Petr Baron oferă câteva exemple, iar cel mai relevant, consideră el, se referă la felul în care TBI contribuie la creşterea vânzărilor comercianţilor, acesta fiind unul dintre principalii piloni de business: „Compania le oferă partenerilor diferite instrumente, de la finanţare clasică în magazin, la punctul de vânzare, sau împrumut online şi până la soluţia de tip BNPL – buy now, pay later, care oferă consumatorilor posibilitatea să cumpere pe loc şi să plătească mai târziu”. Baron observă că în continuare, în prezent, majoritatea achiziţiilor se întâmplă mai degrabă în magazin decât online, în pofida creşterilor din perioada pandemiei. „Şi aici intervine mentalitatea de tip fintech a TBI şi modelul phygital, pentru că oferă clienţilor posibilitatea de a-şi începe călătoria în mediul online şi de finaliza achiziţia în magazin sau invers. Procesul e foarte simplu şi rapid în ambele sensuri”, explică el. Tendinţele phygitale observate de Petr Baron în România şi în Bulgaria, cealaltă piaţă principală de activitate, nu sunt foarte diferite de ceea ce se întâmplă pe pieţele mari şi dezvoltate. „Înainte de pandemie, chiar şi în SUA, aproximativ 10% din totalul achiziţiilor erau generate de comerţul electronic, în timp ce 90% din cumpărături se întâmplau în magazine. Pandemia a înclinat însă balanţa. Cele mai recente date arată că aproximativ 25% din vânzările de pe piaţa americană, unde există un gigant online precum Amazon care alimentează domeniul e-commerce, sunt generate online. Iar asta s-a întâmplat în mai puţin de doi ani”, observă CEO-ul TBI. Totuşi, el este de părere că în viitor clienţii vor continua să facă cumpărături atât online, cât şi în magazin, şi vor vrea să se bucure de ambele experienţe: „Prin urmare, cele două canale vor coexista şi vor exista în continuare comercianţi care caută să-şi accelereze şi să-şi îmbunătăţească business-ul atât online, cât şi offline. Aşadar, din perspectiva noastră, la TBI, modelul phygital acoperă nevoile tuturor clienţilor, fie că vorbim de comercianţi sau de consumatori, inclusiv pe termen lung”.

Cum se intersectează însă, concret, cele două lumi, digitală şi a serviciilor bancare tradiţionale, în businessul lor? Petr Baron oferă câteva exemple, iar cel mai relevant, consideră el, se referă la felul în care TBI contribuie la creşterea vânzărilor comercianţilor, acesta fiind unul dintre principalii piloni de business: „Compania le oferă partenerilor diferite instrumente, de la finanţare clasică în magazin, la punctul de vânzare, sau împrumut online şi până la soluţia de tip BNPL – buy now, pay later, care oferă consumatorilor posibilitatea să cumpere pe loc şi să plătească mai târziu”. Baron observă că în continuare, în prezent, majoritatea achiziţiilor se întâmplă mai degrabă în magazin decât online, în pofida creşterilor din perioada pandemiei. „Şi aici intervine mentalitatea de tip fintech a TBI şi modelul phygital, pentru că oferă clienţilor posibilitatea de a-şi începe călătoria în mediul online şi de finaliza achiziţia în magazin sau invers. Procesul e foarte simplu şi rapid în ambele sensuri”, explică el. Tendinţele phygitale observate de Petr Baron în România şi în Bulgaria, cealaltă piaţă principală de activitate, nu sunt foarte diferite de ceea ce se întâmplă pe pieţele mari şi dezvoltate. „Înainte de pandemie, chiar şi în SUA, aproximativ 10% din totalul achiziţiilor erau generate de comerţul electronic, în timp ce 90% din cumpărături se întâmplau în magazine. Pandemia a înclinat însă balanţa. Cele mai recente date arată că aproximativ 25% din vânzările de pe piaţa americană, unde există un gigant online precum Amazon care alimentează domeniul e-commerce, sunt generate online. Iar asta s-a întâmplat în mai puţin de doi ani”, observă CEO-ul TBI. Totuşi, el este de părere că în viitor clienţii vor continua să facă cumpărături atât online, cât şi în magazin, şi vor vrea să se bucure de ambele experienţe: „Prin urmare, cele două canale vor coexista şi vor exista în continuare comercianţi care caută să-şi accelereze şi să-şi îmbunătăţească business-ul atât online, cât şi offline. Aşadar, din perspectiva noastră, la TBI, modelul phygital acoperă nevoile tuturor clienţilor, fie că vorbim de comercianţi sau de consumatori, inclusiv pe termen lung”.

Obiectivul proiectului a fost aducerea şcoliilor din această comună cu un pas mai aproape de secolul 21. Allianz-Ţiriac investeşte de ani buni deja în copiii şi tinerii din România: sprijină sportivi prin implicarea în proiectele Fundaţiei Române Olimpice (FOR) din 2012, promovează din 2015 incluziunea socială şi educaţia copiilor din medii defavorizate prin susţinerea SOS Satele Copiilor, sprijină mobilizarea Fundaţiei Polisano pentru salvarea vieţilor copiilor cu malformaţii cardiace grave şi susţin asociaţia Kinetobebe cu ajutorul căreia oferă copiilor sprijin în recuperarea medicală.

Obiectivul proiectului a fost aducerea şcoliilor din această comună cu un pas mai aproape de secolul 21. Allianz-Ţiriac investeşte de ani buni deja în copiii şi tinerii din România: sprijină sportivi prin implicarea în proiectele Fundaţiei Române Olimpice (FOR) din 2012, promovează din 2015 incluziunea socială şi educaţia copiilor din medii defavorizate prin susţinerea SOS Satele Copiilor, sprijină mobilizarea Fundaţiei Polisano pentru salvarea vieţilor copiilor cu malformaţii cardiace grave şi susţin asociaţia Kinetobebe cu ajutorul căreia oferă copiilor sprijin în recuperarea medicală.