Călin Meteş are o perspectivă interesantă asupra riscului: tot ceea ce facem vine cu o doză de risc, deci scopul nu este acela ca prin deciziile luate să evităm asumarea de riscuri. Astfel, unul dintre conceptele pe care el mizează este cel al pariurilor asimetrice. Acestea implică asumarea acelor riscuri care, dacă se produc, generează o pierdere minimă, asumată, dar care, dacă nu se întâmplă, aduc un câştig substanţial, de câteva ori mai mare decât pierderea maximă potenţială. Este unul dintre princiipile care l-au adus în rolul de Deputy CEO pentru Investiţii al Franklin Templeton International Services, sucursala Bucureşti şi Deputy Portfolio Manager al Fondului Proprietatea.

Domeniul economic m-a atras din adolescenţă, din momentul în care am înţeles din filmele americane ce înseamnă să fii acţionar la o companie. Ideea de a vinde şi de a cumpăra companii, cu toate intrigile şi răsturnările de situaţii specifice filmelor hollywoodiene mi se părea fascinantă şi plină de adrenalină”, descrie Călin Meteş felul în care a ales domeniul în care să îşi construiască parcursul profesional. El a povestit pentru Business MAGAZIN despre paşii pe care i-a făcut până la funcţiile de Deputy CEO pentru Investiţii al Franklin Templeton International Services, sucursala Bucureşti şi Deputy Portfolio Manager al Fondului Proprietatea, unul dintre cei mai importanţi emitenţi listaţi la Bursa de Valori Bucureşti.

Încă din copilărie, Călin Meteş a deprins câteva învăţături care l-au transformat în liderul care este în prezent. Era pasionat de citit, sport, în special fotbal şi îşi aminteşte că era extrem de competitiv, îşi dorea să câştige fiecare meci. „În carieră, mi-am dat seama în timp că obiectivele propuse nu pot fi realizate dacă nu eşti înconjurat de echipa potrivită, oricât de bun ai fi individual. Cititul, cu fiecare lectură, îmi arăta cât de puţine lucruri ştiam despre domeniul respectiv. Am realizat că pregătirea continuă şi lectura zilnică sunt nişte obiceiuri obligatorii în orice domeniu, dacă ne dorim să excelăm”.

Mai târziu, a ales să studieze în domeniul băncilor şi burselor de valori, atât în cadrul studiilor de licenţă, cât şi a unui program masteral, ambele de la Universitatea Babeş-Bolyai din Cluj-Napoca. Şi-a consolidat pregătirea cu studii teoretice în politică în Bruxelles, dar în momentul în care i s-a oferit prima ocazie a unui job în domeniul investiţiilor, acasă, a decis să se întoarcă pentru acesta: „Absolvind o facultate de profil în domeniul investiţiilor bursiere, eram foarte interesat de o carieră în domeniu. Când a apărut oportunitatea de a mă întoarce la Cluj pentru a mă angaja ca analist de investiţii, pentru a ajuta un important investitor la Bursă cu analizarea companiilor listate, nu am stat prea mult pe gânduri.

Pasiunea pentru Bursă şi posibilitatea de a intra în acest domeniu m-au determinat să mă întorc în ţară.” De altfel, consideră că decizia de a reveni în ţară după efectuarea unui program de studii la Bruxelles şi de a încerca să-şi construiască o carieră aici, într-o perioadă în care majoritatea studenţilor care plecau la studii în străinătate nu se mai întorceau, a fost cea mai riscantă din cariera sa şi a reprezentat un pariu pe care l-a făcut în legătură cu potenţialul de dezvoltare a ţării. „Îmi aduc aminte că trecusem de prima fază a unui proces de obţinere a unei slujbe în cadrul Comisiei Europene la Bruxelles, într-o perioadă în care Comisia angaja foarte mulţi români, ca urmare a faptului că România urma sa adere la UE în circa doi ani. Cu toate acestea, pasiunea pentru piaţa de capital a învins şi am ales să mă întorc în ţară pentru a-mi urma acest vis.” De altfel, atitudinea sa faţă de riscuri, în general, l-a ajutat atât în deciziile de carieră, cât şi în cele legate de investiţii: „Tot ceea ce facem şi întreprindem cuprinde o doză de risc, deci scopul nu este acela ca prin deciziile luate să evităm asumarea de riscuri. Conceptele de protecţie la scădere (engl. downside protection) şi pariuri asimetrice mi se par cele mai eficiente a fi folosite atât în investiţii, cât şi în alte domenii. Aceste concepte implică asumarea acelor riscuri care, dacă se produc, generează o pierdere minimă, asumată, dar care, dacă nu se materializează, produc un câştig substanţial, de câteva ori mai mare decât pierderea maximă potenţială.”

Carte de vizită:

Călin Meteş este Deputy CEO pentru Investiţii al Franklin Templeton International Services Luxemburg, sucursala Bucureşti şi Deputy Portfolio Manager al Fondului Proprietatea. Activitatea sa se concentrează pe investiţiile legate de activitatea Fondului Proprietatea, precum şi pe orice alte investiţii ale Franklin Templeton în România.

S-a alăturat Franklin Templeton în anul 2010, fiind responsabil cu monitorizarea permanentă a companiilor cheie din portofoliul Fondului Proprietatea şi interacţiunea cu stakeholderii acestora, precum şi cu analizarea potenţialelor oportunităţi de investiţii din Europa de Sud-Est pentru fondurile Franklin Templeton. Anterior, a deţinut poziţia de portfolio manager la Raiffeisen Asset Management.

În ultimii 12 ani, a activat ca membru în consiliul de administraţie în mai multe companii de stat şi private din sectoarele energiei, industriei şi infrastructurii. Călin Meteş deţine o diplomă de masterat în bănci şi pieţe de capital şi o diplomă de licenţă în bănci şi burse de valori, ambele de la Universitatea Babeş-Bolyai, Cluj Napoca şi este analist certificat CFA. De asemenea, este membru în Consiliul Director al Asociaţiei Administratorilor de Fonduri (AAF) din România. Sursa: compania

Primul său loc de muncă a fost, astfel, cel de analist de investiţii la Finas Invest în Cluj-Napoca, rol din care avea ca misiune analiza companiilor listate la Bursa de Valori Bucureşti şi de a realiza recomandări investiţionale. „Oportunitatea acestui job a apărut prin intermediul unui fost coleg de facultate, broker la acea vreme, care mi-a făcut cunoştinţă cu cel ce avea să devină primul meu şef şi mentor”, povesteşte el despre postul obţinut în toamna anului 2006. Călin Meteş îşi aminteşte şi valoarea primului salariu – 350 de euro – bani pe care i-a folosit pentru a-şi cumpăra cărţi.

Doi ani mai târziu, după experienţa de analist de investiţii la Finas Invest, a devenit manager de portofoliu la Raiffeisen Asset Management în Bucureşti, unde s-a concentrat pe fondurile de acţiuni din administrarea companiei. Din 2010, odată cu numirea Franklin Templeton ca administrator al Fondului Proprietatea, a devenit unul din cei cinci analişti angajaţi de Mark Mobius pentru a superviza companiile din portofoliul fondului, în număr de peste 90 la acea dată.

Spune că de-a lungul carierei sale a avut şansa de a întâlni mai mulţi oameni excepţionali, de la care a avut multe de învăţat, iar Mark Mobius a fost una dintre aceste persoane. „Cel mai mult m-au impresionat la el etica muncii şi nevoia de a cunoaşte în profunzime o companie înainte de a lua o decizie de investiţii. Acest din urmă aspect reduce riscul luării unor decizii greşite, dar şi oferă mai multă încredere managerului de portofoliu cu privire la ceea ce are de făcut atunci când situaţia economică se deteriorează.” Prima parte a carierei sale s-a desfăşurat într-o perioadă extrem de efervescentă a Bursei, fiindcă vorbim despre anii de vârf, de dinainte de criza financiară din 2008. „Era o perioadă boemă a pieţei de capital autohtone, în care România începea să se conecteze din ce în ce mai puternic la evoluţiile bursiere de pe pieţele de capital dezvoltate. Criza financiară ce a urmat a lovit puternic piaţa de capital românească şi au urmat câţiva ani de reaşezare şi reconstrucţie a încrederii investitorilor în mecanismele pieţei”, rememorează Călin Meteş. Apoi, ultimii ani au adus emergenţa unei noi generaţii de investitori la Bursă în România, aspect ce s-a pliat pe o explozie a numărului de companii antreprenoriale ce au ales să acceseze finanţare prin intermediul pieţei de capital, observă el. „O Bursă cu un număr mare de companii listate, investitori diverşi şi o lichiditate în creştere este semnul unei economii puternice şi mai bine pregătite să reziste unor şocuri viitoare.”

Spune că de-a lungul carierei sale a avut şansa de a întâlni mai mulţi oameni excepţionali, de la care a avut multe de învăţat, iar Mark Mobius a fost una dintre aceste persoane. „Cel mai mult m-au impresionat la el etica muncii şi nevoia de a cunoaşte în profunzime o companie înainte de a lua o decizie de investiţii. Acest din urmă aspect reduce riscul luării unor decizii greşite, dar şi oferă mai multă încredere managerului de portofoliu cu privire la ceea ce are de făcut atunci când situaţia economică se deteriorează.” Prima parte a carierei sale s-a desfăşurat într-o perioadă extrem de efervescentă a Bursei, fiindcă vorbim despre anii de vârf, de dinainte de criza financiară din 2008. „Era o perioadă boemă a pieţei de capital autohtone, în care România începea să se conecteze din ce în ce mai puternic la evoluţiile bursiere de pe pieţele de capital dezvoltate. Criza financiară ce a urmat a lovit puternic piaţa de capital românească şi au urmat câţiva ani de reaşezare şi reconstrucţie a încrederii investitorilor în mecanismele pieţei”, rememorează Călin Meteş. Apoi, ultimii ani au adus emergenţa unei noi generaţii de investitori la Bursă în România, aspect ce s-a pliat pe o explozie a numărului de companii antreprenoriale ce au ales să acceseze finanţare prin intermediul pieţei de capital, observă el. „O Bursă cu un număr mare de companii listate, investitori diverşi şi o lichiditate în creştere este semnul unei economii puternice şi mai bine pregătite să reziste unor şocuri viitoare.”

În prezent, din rolul de Deputy CEO pentru Investiţii al Franklin Templeton International Services Luxemburg, sucursala Bucureşti şi Deputy Portfolio Manager al Fondului Proprietatea, misiunea sa este clară: se asigură că obiectivele pe care Franklin Templeton şi le-a asumat faţă de acţionarii Fondului Proprietatea sunt îndeplinite. Aceste obiective au în vedere creşterea valorii companiilor unde Fondul este acţionar şi generarea de randamente pozitive, sustenabile pe termen lung, spune el.

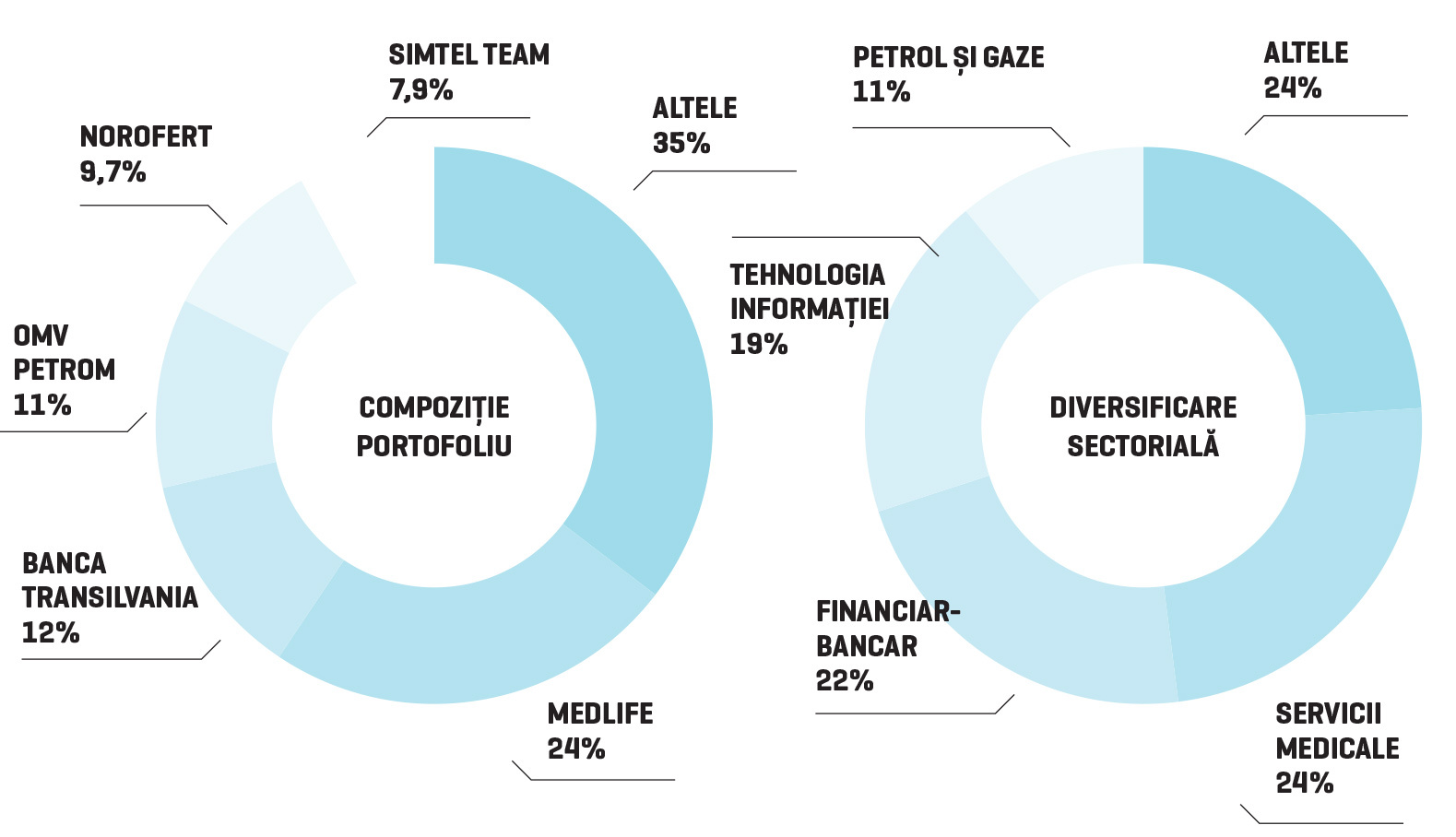

În afară de faptul că Fondul Proprietatea este în prezent unul dintre cei mai importanţi emitenţi listaţi la Bursa de Valori Bucureşti din punctul de vedere al lichidităţii zilnice, tranzacţiile speciale (oferte publice iniţiale, secundare sau vânzările accelerate) realizate de către Fond se ridică la peste 1,1 miliarde euro în perioada 2012-2021, din totalul de aproximativ 2,7 miliarde de euro realizate pe Bursa românească. Cea mai recentă tranzacţie de acest tip a fost realizată în luna ianuarie 2022 şi valoarea acesteia a fost de aproape 200 de milioane de euro. Obiectivele lor viitoare au în vedere listarea altor companii din portofoliu la Bursă, evidenţiind societăţi ca Hidroelectrica sau Salrom, pentru care există deja decizii în acest sens. Cât de importantă este piaţa locală pentru holdingul internaţional pe care îl reprezintă? Călin Meteş spune că obţinerea mandatului de administrare a Fondului Proprietatea de către Franklin Templeton în anul 2010 a reprezentat cel mai mare mandat extern la nivel de active câştigat de către administratorul american în întreaga sa istorie, Franklin Templeton administrând în total, la nivel global, la sfârşitul lunii aprilie 2022 active totale nete de aproximativ 1.455 miliarde de dolari. Fondul Proprietatea deţinea la sfârşitul lunii aprilie 2022 active totale nete de 3,41 miliarde dolari, ceea ce reprezintă peste 15% din totalul activelor din pieţe emergente administrate de către divizia Franklin Templeton Emerging Markets Equity, din care biroul local face parte. „În acest context, mandatul Fondului Proprietatea este foarte important pentru Franklin Templeton, iar succesul obţinut de către Fond în ultimii 12 ani este dovada susţinerii şi implicării pe care cei la Franklin Templeton le-au oferit echipei locale în tot acest timp”, argumentează el.

Listarea Hidroelectrica este un eveniment despre care credem că va reprezenta cea mai importantă tranzacţie din istoria bursei româneşti şi va aduce România pe radarul investiţional al celor mai mari fonduri de investiţii din lume.

Călin Meteş, Deputy CEO pentru Investiţii al Franklin Templeton International Services Luxemburg, sucursala Bucureşti şi Deputy Portfolio Manager al Fondului Proprietatea

În cei 12 ani de la intrarea sub umbrela holdingului american, Fondul Proprietatea a distribuit aproximativ 4,4 miliarde de dolari sub formă de dividende sau răscumpărări de acţiuni către acţionarii săi de când Franklin Templeton a preluat administrarea: „Eforturile noastre se concentrează în continuare pe generarea de câştiguri pentru acţionarii noştri, prin maximizarea valorii companiilor din portofoliu”.

Principalul obiectiv al Fondului Proprietatea în următoarea perioadă este legat de listarea la Bursă a companiei Hidroelectrica: „Este un eveniment despre care credem că va reprezenta cea mai importantă tranzacţie din istoria bursei româneşti şi va aduce România pe radarul investiţional al celor mai mari fonduri de investiţii din lume”.

Când se va întâmpla însă această mult aşteptată listare? „Hidroelectrica va fi listată până la finalul acestui an sau cel mai târziu la începutul anului 2023, prin oferirea unui pachet de 15% din capitalul companiei, care în acest moment, pe baza evaluării în activul Fondului Proprietatea, este estimat la peste 1,7 miliarde euro. Au fost făcuţi paşi importanţi, aprobările din partea acţionarilor au fost obţinute, consultanţii juridici şi equity advisors sunt selectaţi şi au început să lucreze deja la acest proces. Urmează ca în scurt timp să fie selectat şi consorţiul de bănci care se va ocupa de ofertă. Dat fiind interesul mare al investitorilor pentru această companie, care operează în sectorul producţiei de energie electrică din surse verzi, sustenabile, credem că va fi o listare de succes şi de referinţă pentru întreaga regiune.”

Absolvind o facultate de profil în domeniul investiţiilor bursiere, eram foarte interesat de o carieră în domeniu. Când a apărut oportunitatea de a mă întoarce la Cluj pentru a mă angaja ca analist de investiţii, pentru a ajuta un important investitor la bursă cu analizarea companiilor listate, nu am stat prea mult pe gânduri. Pasiunea pentru bursă şi posibilitatea de a intra în acest domeniu m-au determinat să mă întorc în ţară.

Călin Meteş, Deputy CEO pentru Investiţii al Franklin Templeton International Services, sucursala Bucureşti şi Deputy Portfolio Manager al Fondului Proprietatea

Vorbind despre caracteristicile pieţei româneşti de investiţii, Călin Meteş menţionează, în primul rând, faptul că evaluările companiilor româneşti listate la Bursă sunt atractive, în raport cu cele ale altor companii similare de pe alte pieţe. De asemenea, punctează el, stabilitatea monedei naţionale este importantă pentru investitorii străini, care sunt sensibili la randamentele reale oferite în valută forte. Dintre dezavantaje, menţionează adâncimea redusă a pieţei, care se traduce printr-o lichiditate scăzută faţă de ce ar putea oferi Bursa românească, dacă o privim din prisma mărimii economiei, lipsa unor companii listate din sectoare de interes pentru investitori (consum, tehnologie), precum şi oferta relativ scăzută de instrumente financiare, ceea ce reduce apetitul investiţional.

Ce urmează, în contextul atipic pe care îl traversăm? Călin Meteş este optimist în legătură cu oportuntiţile de investiţii, în ciuda condiţiilor economice actuale caracterizate de inflaţie în creştere şi instabilitate politică la nivel regional. „Oportunităţile de investiţii excelente există, dar necesită mai multă muncă şi analiză pentru a putea fi detectate. Anumite sectoare, cum ar fi cel al energiei, se situează într-o poziţie foarte bună de a capitaliza oportunităţile din piaţă, în condiţiile în care preţul energiei oferă în general o protecţie bună împotriva inflaţiei.” De asemenea, la nivelul individual al fiecărei companii, deciziile de business au în vedere trendul general de creştere a costurilor de finanţare bancare, ca urmare a majorării ratelor dobânzii, ceea ce pune presiune suplimentară asupra poziţiei financiare în cazul companiilor mai puţin pregătite: „În acest context, piaţa de capital reprezintă o alternativă de atragere de capital excelentă, superioară finanţării bancare şi demonstrează încă o dată importanţa existenţei de surse alternative, pe care companiile să le poată accesa în condiţii diferite de piaţă”.

Întrebat cum şi-ar descrie cariera în câteva cuvinte, Călin Meteş foloseşte sintagma „învăţarea continuă”: „Nu cred că aş fi putut ajunge vreodată unde am ajuns, dacă nu aş fi avut determinarea de a învăţa în fiecare zi ceva nou”. Provocări? „Munca în consiliile de administraţie aferente companiilor din portofoliul Fondului Proprietatea, cu precădere a celor cu acţionariat majoritar de stat, a reprezentat cea mare provocare a carierei mele de până acum. Activitatea de membru în aceste consilii şi efortul de a introduce elemente de guvernanţă corporativă, ce privesc respectarea drepturilor acţionarilor minoritari a fost şi este în continuare un proces extrem de solicitant. Singura modalitate de a depăşi aceste provocări este perseverenţa în efortul de a introduce la nivelul companiilor un cadru echilibrat de luare a deciziilor, care să aibă în acelaşi timp în vedere interesele tuturor celor implicaţi. În acest context, fermitatea este foarte importantă, iar abdicarea de la principiile unei bune guvernanţe corporative este de neconceput, chiar dacă acest lucru presupune uneori luarea unor decizii deloc confortabile.”