Mihaela Bîtu conduce ING Bank România de aproape patru ani, însă cariera ei în cadrul băncii a ajuns la 25, fiindcă a început să lucreze aici ca management trainee în 1995. Ca head of wholesale banking şi director adjunct înainte de a prelua funcţia de CEO, a condus divizia responsabilă cu clienţii corporativi mari şi instituţiile financiare. A avut succes în gestionarea portofoliului de produse şi în coordonarea tranzacţiilor complexe din ariile M&A, pieţe de capital şi creditare. S-a implicat însă şi în proiecte internaţionale, având un stagiu ca membru al echipei Corporate Finance Central & Eastern Europe în cadrul ING Marea Britanie şi fiind head of general lending products pentru Europa Centrală şi de Est în perioada 2008-2010 la sediul ING Olanda. Ca CEO, Mihaela Bîtu îşi propune să continue strategia de a promova un banking modern şi inovator, adaptat nevoilor clienţilor. Digitalizarea este o prioritate, dar pune accent şi pe interacţiunea umană cu clienţii şi pe o experienţă de calitate. Contribuţia la dezvoltarea socio-economică a României, sustenabilitatea şi susţinerea angajaţilor sunt printre priorităţile sale pentru viitor.

Category: Servicii financiare

Analize din domeniul serviciilor financiare – totul despre împrumuturi, bănci dar și multe alte lucruri interesante din domeniul financiar

-

100 Cei mai admiraţi CEO din România – 25. Bogdan Neacşu, Preşedinte al Comitetului de Direcţie, CEC Bank: În carieră e foarte important să îţi alegi modele şi să te înconjori de specialişti

Absolvent al Facultăţii de Finanţe-Bănci din cadrul ASE, promoţia 2003, şi al unui master în finanţe – bănci, urmat în cadrul aceleiaşi instituţii, Bogdan Neacşu are o experienţă profesională de aproape două decenii în domeniul financiar-bancar. El s-a alăturat echipei CEC Bank la începutul anului 2019, în funcţia de director şi prim-vicepreşedinte al Comitetului de Direcţie al CEC Bank, de unde a evoluat rapid în rolul actual. Sub conducerea sa, compania a demarat un amplu program de modernizare şi digitalizare. Anterior, el a ocupat funcţii de conducere în mai multe bănci din România, printre care BRD, Volksbank, Garanti Bank şi Patria Bank. Executivul este de părere că în carieră e foarte important să îţi alegi modele şi te înconjori de specialişti, şi îi sfătuieşte pe tinerii manageri să îşi exercite dreptul la decizie, să îşi asume lucrurile şi să înveţe tot timpul, să îşi găsească curajul de a încerca lucruri noi, necunoscute, şi să îşi comunice foarte bine aşteptările, indiferent de poziţia în care se află.

-

Cine este românca ce conduce o companie cu venituri de sute de milioane de lei si coordonează această afacere în peste 10 ţări

100 Cei mai admiraţi CEO din România – 27. Andreea Moldovan, General Manager, Avon SE

Din rolul actual, preluat în urmă cu aproape patru ani, Andreea Moldovan coordonează 11 pieţe din regiune. Cu o experienţă de peste două decenii în echipa Avon, ea şi-a clădit în acest timp o puternică experienţă internaţională, coordonând operaţiunile companiei în Maroc, Cehia, Slovacia, Finlanda, Estonia, Lituania şi Letonia, deşi primul rol l-a avut, ca director de vânzări, la Cluj. Sub mandatul său, Avon România a ajuns anul trecut la o cifră de afaceri de peste 334 de milioane de lei, potrivit datelor publice disponibile.

Executiva a absolvit Facultatea de Ştiinţe Economice, secţia Informatică Economică din cadrul Universităţii Babeş-Bolyai din Cluj-Napoca şi a urmat, de asemenea, în cadrul London Business School, un Advance Leadership Program şi un Senior Executives Program. În afara biroului are hobby-uri diverse. Merge la schi, joacă tenis, înoată, e pasionată de fotografie şi o altă direcţie pe care s-a axat în trecut este moda. Cu ani în urmă, ea a urmat un curs de design vestimentar şi a lansat chiar şi o serie de colecţii proprii.

-

Cine este omul care conduce lanţul de magazine Lidl, liderul comerţului alimentar din România

100 Cei mai admiraţi CEO din România – 26. Marco Giudici, CEO, Lidl România

Marco Giudici, care deţine rolul de CEO al Lidl Discount România din 2020, s-a dovedit a fi un arhitect al succesului într-un mediu de retail competitiv. Sub conducerea sa, compania a atins realizări notabile, înregistrând un profit net de aproximativ 214 milioane de euro în 2022, la o cifră de afaceri de 3,7 miliarde de euro.

În ciuda provocărilor specifice pieţei, Lidl România, sub îndrumarea sa, se situează aproape de nivelul de profit al operatorului din Polonia, potrivit ZF. El s-a alăturat grupului Lidl în anul 2013, în Italia, dar a fost şi director naţional de achiziţii şi marketing şi membru al Consiliului de Conducere al Lidl România. Timp de un an, între 2019 şi 2020, a fost director comercial al A&D Pharma.

Ulterior, şi-a continuat activitatea în cadrul sediului central al grupului Lidl, fiind responsabil pentru divizia de marketing, strategii promoţionale şi category management la nivel de grup. De altfel, şi pregătirea sa teoretică ţine de domeniul marketingului: a studiat marketingul şi economia la Università degli Studi di Parma, potrivit informaţiilor disponibile pe LinkedIn.

-

Cine este tânărul care a intrat în afaceri de la doar 16 ani şi care acum are o afacere de milioane euro, cu peste 72 de magazine în România

100 Cei mai admiraţi CEO din România – 12. Daniel Crăciun, CEO şi fondator, Lensa

Daniel Crăciun a testat antreprenoriatul încă de la 16 ani în mai multe industrii, însă a făcut performanţă în sectorul de optică medicală. A fondat Lensa în 2013, iar astăzi compania pe care o conduce din poziţia de CEO se poziţionează între principalii jucători din piaţa de optică medicală din România, având o reţea de 75 de magazine, dintre care 72 în România şi 3 în Chişinău.

-

Cine este omul care conduce cea mai mare bancă din România de mai bine de 10 ani

100 Cei mai admiraţi CEO din România – 11. Ömer Tetik, CEO, Banca Transilvania

Pe 13 mai 2013 Ömer Tetik era prezentat oficial ca fiind noul director general al Băncii Transilvania. Banca venea după un an de conducere interimară după plecarea olandezului Robert Rekkers, cel care a fost CEO din 2002 până în ianuarie 2012.

Horia Ciorcilă, preşedinte al Băncii Transilvania, spunea atunci că după 15 luni de căutări a găsit cel mai potrivit CEO: „Am căutat o persoană care să fie compatibilă cu ADN-ul băncii, acela de bancă antreprenorială, iar Ömer vine dintr-o bancă fondată de unul dintre cei mai puternici antreprenori din Turcia“.

Atunci Banca Transilvania avea 8% cotă de piaţă, fiind pe locul trei, iar cu Ömer Tetik la conducere, Banca Transilvania (simbol bursier TLV) şi-a majorat activele bancare de cinci ori, pe fondul unor achiziţii, precum Volksbank, Bancpost, şi a urcat pe prima poziţie în sectorul bancar din România, cu active care au ajuns la nivel de grup la 140,5 miliarde de lei în 2022.

-

Personalitatea anului 2023: cursul valutar leu/euro

Ultimii ani au adus pandemie, război la graniţă, explozie a inflaţieI şi creştere a dobânzilor, precum şi majorarea deficitelor, dar, în mod inedit, cursul valutar leu/euro a fost surprinzător de stabil. De ce este atât de importantă această stabilitate?

Deprecierea monedei naţionale în raport cu euro a fost de doar 4% în ultimii patru ani, adică în jur de 1% pe an, în timp ce deficitul comercial cumulat din perioada 2020-2023 a fost de circa 100 miliarde de euro, deficitul de cont curent cumulat a depăşit 70 de miliarde euro, iar datoria externă a crescut cu peste 50% în această perioadă, la mai mult de 160 de miliarde de euro. În acelaşi timp, rezervele valutare la BNR au înregistrat în ultimii patru ani o creştere cu aproape 80%, faţă de nivelul de la sfârşitul anului 2019, îndreptându-se spre 60 de miliarde de euro. Cursul valutar a trecut în ultimele zile peste 4,97 lei/euro, marcând o creştere de doar 4% faţă de nivelul de la finalul anului 2019, de 4,78 lei/euro. Influenţe favorabile asupra stabilităţii surprinzătoare a cursului valutar, care au adus chiar şi unele episoade de apreciere a leului în faţa euro, au venit de la intrările de capitaluri străine, respectiv de la plasamentele străinilor în titluri de stat româneşti (adică de la valuta de la nerezidenţii care investesc în titluri de stat), de la remiterile românilor din străinătate, de la intrările de fonduri europene, încasările din exporturi sau din investiţiile străine directe.

BNR a ţinut în frâu până acum cursul valutar, sub pragul de 5 lei/euro, în condiţiile în care deprecierea leului, respectiv creşterea cursului leu/euro ar fi adus inflaţie importată, având în vedere că România are importuri mai mari decât exporturile, iar inflaţia a coborât greu sub 7% în 2023, după ce în 2022 trecuse de 16%. Astfel, cursul stabil din ultimii ani a dat o mână de ajutor BNR în lupta cu inflaţia. „Cursul nu l-a fixat nimeni, piaţa a funcţionat foarte bine. A fost stabil. În continuare, păstrăm stabilitatea cursului de schimb. Nu spun că trebuie să batem în cuie cursul de schimb aici. Dar România nu avea altă şansă să mai tempereze inflaţia”, declara Mugur Isărescu, guvernatorul BNR. Cursul de schimb a ajutat BNR în temperarea inflaţiei, dar şi la stabilitatea financiară, mai spunea el.

În condiţiile în care România are deficite mari – bugetar şi de cont curent-, dacă apare criza economică la orizont, ar fi bine să nu se suprapună peste toate problemele şi creşterea cursului de schimb, ca în crizele economice precedente.

Stabilitatea cursului valutar leu/euro este obiectivul principal al Băncii Naţionale, mai ales pe vremuri de criză, având în vedere că acesta este principalul indicator de încredere al românilor, susţinea în anii trecuţi guvernatorul BNR. Stabilitatea cursului de schimb este dezirabilă pentru economie întrucât un curs de schimb constant conferă predictibilitate şi ajută la crearea unui mediu economic favorabil afacerilor. Totodată, un curs de schimb stabil uşurează controlulul inflaţiei şi al dobânzilor, explică Aurelian Dochia, analist economic. „Stabilitatea cursului de schimb al leului este într-adevăr remarcabilă.”

De remarcat este şi faptul că România ar fi îndeplinit cu uşurinţă condiţia de stabilitate a cursului monedei în perioada de doi ani premergătoare adoptării monedei euro: intervalul de variaţie admis pentru această probă este de plus/minus 15%, în vreme ce leul s-a devalorizat în ultimii doi ani cu circa 1%. Stabilitatea cursului de schimb a fost lăudată în ultimii ani şi de cei aflaţi în fruntea guvernului, care au mulţumit BNR pentru menţinerea cursului valutar la un nivel care a asigurat stabilitate financiară. O problemă cu care se confruntă România în continuare este legată de deficitele mari, bugetar şi de cont curent. De regulă, deficitul persistent al balanţei comerciale are ca efect creşterea cursului de schimb (devalorizarea monedei), care stimulează exporturile şi descurajează importurile, ducând la corectarea deficitului, după cum amintesc şi analiştii.

Aurelian Dochia, analist economic

♦ Stabilitatea cursului de schimb este dezirabilă pentru economie întrucât conferă predictibilitate şi ajută la crearea unui mediu economic favorabil afacerilor. Un curs de schimb stabil uşurează controlulul inflaţiei şi al dobânzilor. Ceea ce intrigă în cazul României este faptul că stabilitatea cursului de schimb este însoţită de un deficit cronic al balanţei comerciale, care persistă de decenii. Misterul stabilităţii cursului de schimb al leului se explică prin faptul că de mulţi ani România beneficiază de intrări de capital independente de fluxurile de valută.

Dar, de ce nu a funcţionat un asemenea mecanism în cazul României? Cum se explică misterul stabilităţii cursului de schimb? Şi cât de mult ar ajuta un curs valutar mai mare creşterea competitivităţii exporturilor României în condiţiile în care pentru majoritatea bunurilor exportate România depinde de importuri ce sunt încorporate în acele bunuri? Practic, ceea ce intrigă în cazul României este faptul că stabilitatea cursului de schimb este însoţită de un deficit cronic al balanţei comerciale, care persistă de decenii. În plus, există şi diferenţialul de inflaţie, astfel că un argument în plus pentru deprecierea leului ar fi fost şi faptul că în România inflaţia a fost tot timpul mult mai mare decât în zona euro cu care ne comparăm, menţionează Aurelian Dochia.

„Se ştie că, de regulă, deficitul persistent al balanţei comerciale are ca efect creşterea cursului de schimb (devalorizarea monedei), care stimulează exporturile şi descurajează importurile, ducând la corectarea deficitului. De ce nu funcţionează un asemenea mecanism în cazul României? O primă explicaţie poate fi căutată în politica băncii centrale, care poate încerca să menţină stabilitatea cursului de schimb al monedei naţionale prin intervenţii pe piaţa valutară. Am auzit adesea voci din lumea afacerilor care suspectează că BNR foloseşte astfel de intervenţii pentru a apăra un anumit curs al leului. Este însă uşor de verificat netemeinicia unei astfel de ipoteze: rezervele valutare ale băncii naţionale nu s-au diminuat, aşa cum se întâmplă în cazul în care banca intervine pe piaţă pentru a preveni devalorizarea monedei, dimpotrivă, rezervele valutare au crescut moderat de-a lungul anilor.” Misterul stabilităţii cursului de schimb al leului se explică prin faptul că de mulţi ani România beneficiază de intrări de capital independente de fluxurile de valută provenite din exporturi, clarifică Dochia. „Principalele surse ale acestor intrări de capital independente sunt investiţiile străine directe, fondurile europene, remiterile românilor care muncesc în străinătate şi împrumuturile externe.” Problema este că ascensiunea rapidă şi consistentă a datoriei externe din ultimii ani şi deficitele mari, fiscale şi de cont curent, sunt vulnerabilităţi serioase care riscă să aducă din nou România în vizorul pieţelor valutare internaţionale în cazul în care se intensifică turbulenţele externe.

Unii analişti au atenţionat că nivelul scăzut al cursului de schimb leu/euro nu este susţinut de fundamentele economice, având în vedere deficitele mari, de cont curent şi bugetar. Pe frontul creditării, un curs de schimb leu/euro mai mic, alături de nivelurile mult mai scăzute ale dobânzilor la creditele în euro comparativ cu cele la creditele în lei, au stimulat creditarea în euro.

Probleme pot să apară odată cu creşterea dobânzilor şi la euro, şi când cursul de schimb se îndreaptă spre 5 lei/euro sau chiar peste acest prag. Pentru împrumuturile în euro există în plus şi riscul valutar, o eventuală creştere a cursului leu/euro punând presiune pe debitori. În condiţiile în care România are deficite mari – bugetar şi de cont curent, dacă se înrăutăţeşte situaţia macroeconomică, dacă apare criza economică la orizont, ar fi bine să nu se suprapună peste toate problemele şi creşterea cursului de schimb aşa cum s-a întâmplat în crizele economice precedente. În criza precedentă izbucnită în 2008/2009 cursul a crescut în câteva luni de la 3,6 lei/euro la 4,3 lei/euro, iar România a luat un împrumut record de 20 mld. euro de la FMI, Banca Mondială şi Comisia Europeană, la care s-a adăugat acordul cu băncile internaţionale care au operaţiuni în România ca să nu-şi retragă liniile de finanţare. Există desigur riscul ca stabilitatea cursului de schimb al leului să se dovedească înşelătoare în cazul unei crize financiare care ar avea ca efect stoparea intrărilor de capital independente, atenţionează Dochia. “Deosebit de vulnerabile sunt intrările de capital sub formă de împrumuturi, mai ales împrumuturile care finanţează deficitul bugetului public şi ratele scadente la datoria publică. Am cunoscut un asemenea moment de corecţie brutală a dezechilibrelor extern şi intern în criza precendentă, din 2008-2009, şi sunt sigur că nimeni nu doreşte repetarea suferinţei prin care a trecut atunci România. Cel mai bun mijloc de a preveni sau a atenua un astfel de şoc este să punem ordine în finanţele publice”, recomandă analistul economic Aurelian Dochia.

„Un leu mai depreciat ar ajuta competitivitatea relativă, dar nu reprezintă singura soluţie pentru reechilibrarea balanţei externe”, spune Ciprian Dascălu, economistul-şef al BCR. „În mare parte, deficitul de cont curent al României are cauze structurale. Deficitul bugetar ridicat şi politicile fiscale prociclice au alimentat dezechilibrele externe. Relativa supraevaluare a cursului de schimb, dacă ne uitam la cursul real efectiv ajustat cu costul unitar cu forţa de muncă a afectat competitivitatea relativă a exporturilor României. Politica fiscală prociclică a contribuit la adâncirea contului curent în perioada 2015-2019 când economia României a crescut în jurul nivelului potenţial sau peste potenţial”, este de părere Dascălu. Creşterile preţurilor materiilor prime din anul 2022 au condus la lărgirea deficitelor de cont curent în regiune, dar acestea s-au corectat semnificativ, cu excepţia României, unde ajustarea a fost mult mai redusă, a completat el. „Consolidarea fiscală ajută la corecţia dezechilibrelor externe într-o anumită măsură, dar credem că exporturile româneşti au o problemă de competitivitate relativă care poate fi adresată prin reforme structurale şi investiţii publice care îşi văd efectul în timp”, concluzionează economistul-şef al BCR.

Ciprian Dascălu, economistul-şef al BCR

♦ În mare parte, deficitul de cont curent al României are cauze structurale. Deficitul bugetar ridicat şi politicile fiscale prociclice au alimentat dezechilibrele externe. Relativa supraevaluare a cursului de schimb, dacă ne uităm la cursul real efectiv ajustat cu costul unitar cu forţa de muncă, a afectat competitivitatea relativă a exporturilor României.

PANDEMIE

PANDEMIE♦ La o distanţă de mai bine de un deceniu de precedenta criză internaţională, financiar-bancară, 2020 a adus pandemia de COVID-19, o criză istorică cum o dată la un secol poate să apară, criză care s-a manifestat la nivel global, pe mai multe canale, în acelaşi timp, şi a avut efecte multiple, asupra băncilor, asupra companiilor, asupra populaţiei, asupra economiilor naţionale şi asupra întregii planete. Iar pandemia a continuat şi în 2021.

♦ Criza sanitară provocată de pandemia de COVID-19, care a răspândit panică şi turbulenţe la nivel internaţional, în special începând din martie 2020, a generat tensiuni şi în domeniul monetar, bancar şi financiar, cu retrageri mari de numerar de la bănci, salturi ale dobânzilor sau instabilitate a cursurilor de schimb. Iar băncile centrale, inclusiv BNR, au scăzut dobânzile la minime istorice şi au oferit şi lichiditate băncilor comerciale.

RĂZBOI

♦ După pandemie, anul 2022 a adus război la graniţă, criză energetică, inflaţie, majorări de dobânzi şi creştere a ratelor bancare. După ce iniţial inflaţia era văzută ca fiind tranzitorie, ulterior băncile centrale au ajuns la concluzia că fără o creştere accelerată a dobânzilor, preţurile, inflaţia nu pot fi controlate, aşa că băncile centrale au intrat în cursa majorărilor de dobânzi. Iar efectele nu au întârziat să apară, inflaţia dând semne de calmare, în timp ce creditarea şi economiile au frânat puternic, începând să apară ameninţător norii negri ai recesiunii.

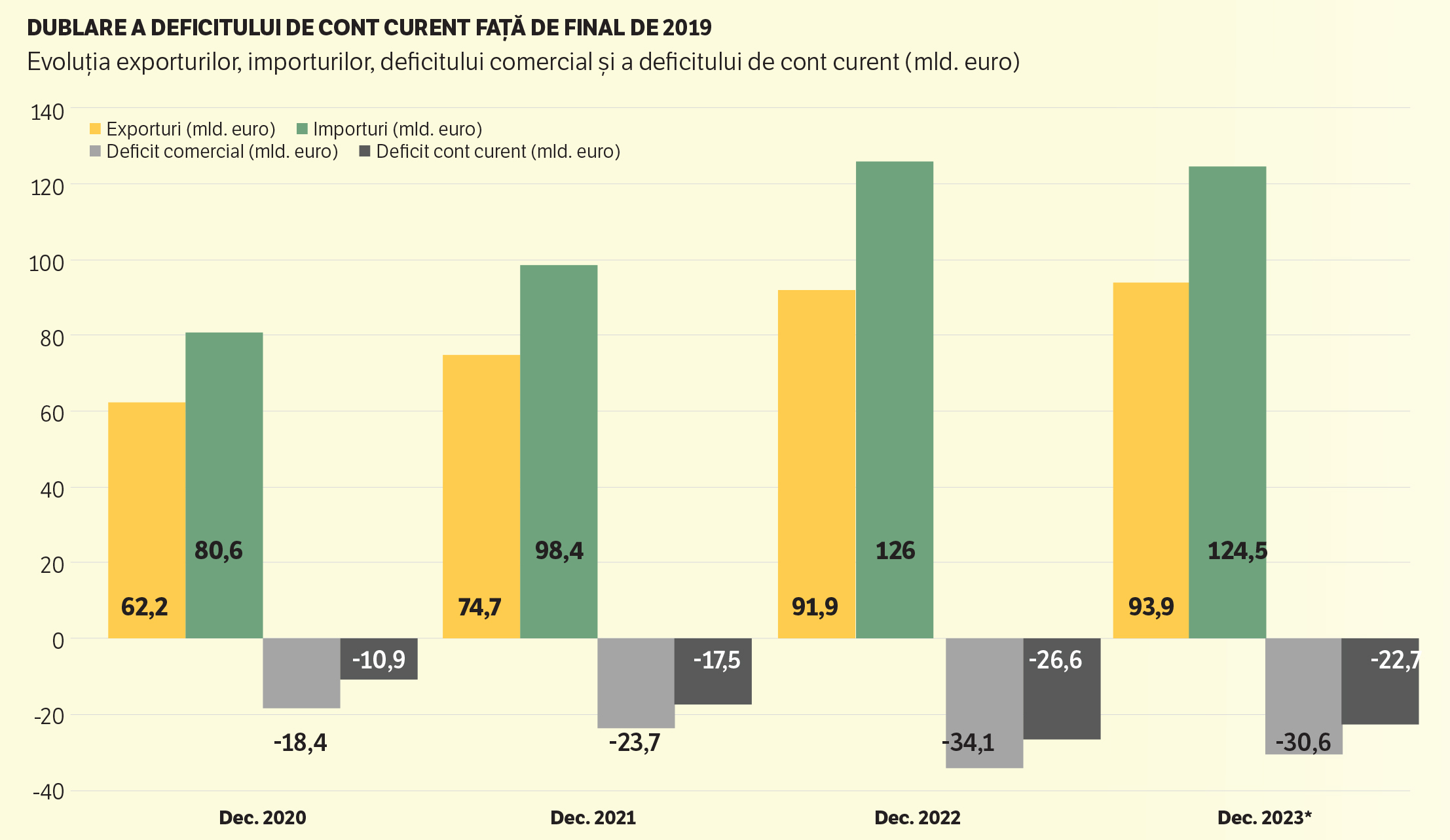

Exporturi, importuri, deficitul comercial şi deficitul de cont curent

♦ Deficitele au prins viteză în ultimii ani. Deficitul bugetar ridicat şi politicile fiscale prociclice au alimentat dezechilibrele externe. Deficitul de cont curent este estimat pentru 2023 la un nivel dublu faţă de finalul anului 2019, de peste 22 mld. euro.

♦ Deficitele mari, fiscale şi de cont curent, alături de creşterea rapidă şi consistentă a datoriei externe din ultimii ani, sunt vulnerabilităţi serioase care riscă să aducă din nou România în vizorul pieţelor valutare internaţionale în cazul în care se intensifică turbulenţele externe.

DATORIA EXTERNĂ TOTALĂ

♦ Datoria externă totală a României a făcut în ultimii patru ani un salt de peste 50% faţă de nivelul de la final de 2019, depăşind 160 mld. euro în 2023. Accelerarea datoriei externe totale este o problemă în condiţiile în care este mai mare şi faţă de exporturi, care reprezintă o sursă de venituri în valută. Iar faţă de rezervele valutare, datoria externă totală este aproape triplă. Îngrijorătoare este şi datoria externă totală pe termen scurt, principala vulnerabilitate care a trimis România în corzi în criza economică precedentă, la final de 2008, şi care include împrumuturile luate din străinătate de stat, bănci şi companii şi care trebuie returnate în 12 luni.

DATORIA PUBLICĂ

♦ Datoria publică a României s-a dublat în ultimii patru ani, ajungând la finalul lunii septembrie 2023 la aproape 760 mld. lei (peste 150 mld. euro), conform metodologiei europene, depăşind 50% din PIB. Şi, în condiţiile în care avem deficite bugetare extrem de ridicate, analiştii avertizează că datoria publică va tot creşte.

♦ Trecerea datoriei publice peste pragul de 50% din PIB este îngrijorătoare, pentru că acesta este principalul indicator la care se uită creditorii României, în condiţiile în care capacitatea de rambursare este redusă (cheltuielile fiind mai mari decât veniturile în mod constant).

DEFICITUL BUGETAR

DEFICITUL BUGETAR♦ Cu toate că în 2021-2022 deficitul bugetar s-a mai diminuat comparativ cu nivelul record din 2020, ritmul ajustării nu este foarte rapid. După ce presiunile asupra cheltuielilor venite pe fondul pandemiei şi măsurile de sprijin pentru a amortiza creşterea preţurilor la energie şi alimente s-au diminuat, cheltuielile structurale au crescut fără a compensa cu creşteri comparabile de venituri. România este obiectul procedurii de deficit excesiv, din aprilie 2020, ca urmare a depăşirii pragului de 3% din PIB, astfel că se impune ajustarea deficitului bugetar

sub această limită.REZERVELE VALUTARE

♦ Rezervele valutare la BNR au înregistrat în ultimii patru ani o creştere cu aproape 80%, faţă de nivelul de la sfârşitul anului 2019, îndreptându-se spre 60 mld. euro (59 mld. euro în noiembrie 2023). Ascensiunea rezervelor valutare a fost influenţată şi de alimentarea conturilor Ministerului Finanţelor de la BNR – inclusiv sumele rezultate din emisiunile unor euroobligaţiuni, precum şi de tranşele din împrumuturile acordate de Comisia Europeană în baza Planului Naţional de Redresare şi Rezilienţă – PNRR. “Păstrarea şi administrarea unui nivel adecvat al rezervelor internaţionale, desfăşurate cu competenţă şi profesionalism de banca centrală, fereşte ţara de crize cumplite; privarea de acest drept lasă ţara în bătaia vânturilor“, după cum susţinea Mugur Isărescu, guvernatorul BNR.

Ce a spus în ultimii ani Mugur Isărescu, guvernatorul BNR, despre cursul valutar:

♦ Stabilitatea cursului valutar leu/euro este obiectivul principal al Băncii Naţionale, mai ales pe vremuri de criză, având în vedere că acesta este principalul indicator de încredere al românilor. Nu poţi să te joci cu cursul de schimb.

♦ Cursul de schimb ne-a ajutat în temperarea inflaţiei şi în stabilitatea financiară, menţinerea unui tonus relativ pozitiv la nivelul populaţiei în ciuda presiunilor puternice care au venit ca urmare a războiului din Ucraina.

♦ Cursul nu l-a fixat nimeni, piaţa a funcţionat foarte bine. A fost stabil.

♦ În continuare, păstrăm stabilitatea cursului de schimb. Am ţinut cursul de schimb pentru că populaţia trebuia să se uite la ceva, că există ceva ce rămâne stabil. Nu spun că trebuie să batem în cuie cursul de schimb aici. Dar România nu avea altă şansă să mai tempereze inflaţia.

-

Personalitatea anului se acordă cursului valutar leu/euro pentru stabilitatea de care dă dovadă de 4 ani deşi suntem loviţi numai de crize

Nu ştiu dacă cineva s-ar fi aşteptat la o asemenea stabilitate a cursului valutar leu/euro de care avem parte de aproape patru ani. Poate doar Mugur Isărescu, guvernatorul BNR, pentru care stabilitatea cursului valutar în vremuri de criză este obiectivul principal.

De aproape patru ani suntem într-o criză continuă: trei ani de pandemie, aproape doi ani de război la graniţă, după ce Rusia a atacat militar Ucraina, un an şi jumătate de inflaţie şi creşterea exponenţială a dobânzilor care a dat peste cap lumea occidentală.

Nimeni din lumea occidentală nu crede că inflaţia poate să reînvie şi că băncile contrale vor fi nevoite să majoreze dobânzile la nişte niveluri fără precedent. În America dobânda a crescut de la 0% la 5%, iar în Europa de la minus 0,5% la 4%. La Bucureşti, BNR a majorat dobânda de referinţă de la 1,5% la 7%.

Stabilitatea cursului valutar leu/euro a fost remarcabilă şi este în continuare: dacă la 1 ianuarie 2020 cursul era cotat la 4,7218 lei/euro, marţi, 12 decembrie 2023, când scriu acest articol, cursul valutar a fost cotat la 4,9724 lei/euro, adică o creştere de numai 5,3%. (Pentru cei care îşi mai aduc aminte, în anii ʼ90 cursul creştea cu 5% pe zi.) În 2023, cursul a crescut cu numai 0,5% şi poate chiar ar fi scăzut avînd în vedere miliardele de eruo care au intrat în ţară din investiţiile străinilor în titlurile de stat româneşti, care au oferit o dobândă în lei foarte bună, din fondurile euopene sau din banii trimişi de românii care sunt la muncă în afară.

De la 1 ianuarie 2020 şi până în octombrie 2023, inflaţia cumulată a fost de 33,7%. Deşi în aceşti aproape 4 ani România a înregistrat deficite comerciale uriaşe, adică importurile au depăşit exporturile cu peste 100 mld. euro, cursul valutar a rămas extrem de stabil. BNR nu a pierdut rezervă valutară, ci dimpotrivă, a înregistrat o creştere de 26 de mld. euro, respectiv de la 32,9 mld. euro la începutul lui 2020 până la 58,9 mld. euro la finalul lunii noimebrie 2023. La fel, rezerva internaţională a României administrată de BNR, care include rezerva în valută plus rezerva de aur, a crescut de la 37,4 mld. euro la 65 mld. euro în noiembrie 2023, adică un plus de 27,6 mld. euro.

Mai mult decât atât, în cei 4 ani, datoria publică a statului şi datoria externă a României (care include datoria statului şi datoria sectorului privat) au înregistrat o creştere fără precedent. Spre exemplu, datoria externă a crescut de la 106 mld. euro la 161 mld. euro, deci avem o creştere de 60%.

Mugur Isărescu a tinut cursul valutar stabil ca o ancoră în vremuri de criză, mai ales că românii se uită la evoluţia cursului ca la indicatorul care arată daca vine sau nu criza.

Această stabilitate a cursului i-a ajutat pe foarte mulţi români, atât persoane fizice, cât şi firme.

Dar la un moment dat toate aceste deficite, care se tot adună plus creşterea datoriei publice şi a datoriei externe, care încep să devină o problemă, se vor duce în cursul valutar. Nu ştim când va fi acest moment, poate să fie peste un an, poate să fie peste ani.

Dar până atunci trebuie să ne bucurăm şi să salutăm această stabilitate a cursului valutar leu/euro din 2023 dar şi din ultimii patru ani – 2020, 2021, 2022, 2023.

În lei, puterea de cumpărarea a crescut mai puţin pentru că a fost afectată de explozia inflaţiei.

Cel mai important lucru adus de această stabilitate a cursului valutar ţine de creşterea puterii de cumpărare în euro, ceea ce ne-a permis să mai recuperăm din punct de vedere statistic ceva teren faţă de ţările occidentale. În aceşti ani salariile au crescut în lei, în valoare nominală – salariul mediu a crescut cu 45% -, iar dacă se împarte această majorare la creşterea de numai 5% rezulultă o creştere de nu mai puţin de 40% a puterii de cumpărare în euro.

Această creştere a puterii de cumpărare în euro se vede şi la achiziţia unei case în România, unde moneda de referinţă este euro, dar şi atunci când mergem la cumpărături în afară.

Nu cred că mai există o ţară europeană care să înregistreze o creştere a salariului în euro de peste 40% în ultimii 4 ani. Dimpotrivă, sunt ţări care au pierdut din puterea de cumpărare pentru că moneda lor naţionala s-a depreciat, iar cel mai bun exemplu ţine de Ungaria.

De asemenea, stabilitatea incredibilă a cursului valutar, în toţi aceşti ani, ne-a permis ca din punct de vedere statistic economia României să înregistreze cel mai ridicat nivel din istorie prin intermediul celui mai cunoscut indicator, PIB, adică Produsul Intern Brut care măsoară valoarea adăugată în economie de companii, de noi ca angajaţi şi apoi consumatori, şi nu în ultimul rând de stat. PIB-ul a crescut în lei, în valoare nominală, iar dacă împărţim acest lucru la cursul valutar, rezultă o creştere statistică remarcabilă.

Dacă în 2022 am avut un PIB de 280 mld. euro, în acest an vom ajunge la 320 de mld. euro, iar anul viitor la 350 de mld. euro, aproape triplu faţă de acum un deceniu.

Având în vedere toate aceste lucruri, economice, politice, sociale, am acordat pentru 2023 premiul simbolic de Personalitatea anului cursului valutar leu/euro.

-

În drum spre bursă

După utilizarea forţată a unor servicii de medicină la distanţă în timpul pandemiei, omânii încep să înţeleagă beneficiile unor astfel de servicii. Acest lucru „se simte” în businessul Telios Care, start-up-ul din Cluj-Napoca care a intrat pe această nişă încă înainte de acest trend. Iar asta se vede şi în rezultate.

Telios Care a ajuns să aibă peste 120 de medici care oferă consultaţii online, numărul de cazuri înregistrate lunar fiind de peste 4.000. Iar creşterea nu se opreşte aici, echipa clujenilor având ca obiectiv să încheie o rundă de finanţare de circa un milion de euro la final de an, iar din 2024 să se listeze pe bursa AeRO şi să atingă venituri de peste 2 milioane de euro. „Am avut o ţintă de 1,2 milioane de euro pentru această rundă, iar până acum am strâns 950.000 de euro; am decis să o închidem la final de an pentru că din 2024 vrem să ne pregătim pentru listarea pe bursă în 2025, pe piaţa AeRO“, a declarat în cadrul emisiunii ZF IT Generation, Philip Choban, fondator şi CEO al Telios Care. Start-up-ul local va folosi finanţarea pentru extinderea accelerată a businessului, atât la nivel local, cât şi internaţional. Runda de finanţare a fost deschisă la începutul acestui an cu ţinta de a strânge fonduri în valoare totală de 1,2 milioane de euro, însă ritmul investiţiilor în start-up-uri de tehnologie a încetinit substanţial anul acesta. Investitorul principal al acestei runde este Fortech Investments, căruia i s-au alăturat şi business angels din grupurile Growceanu şi Transylvania Angels Network (TAN), dar şi compania Telemed din SUA, care a investit 150.000 de euro. Până acum, investiţiile în Telios Care pe plan local totalizează 1,75 milioane de euro, ultima rundă de finanţare, în valoare de 1,3 milioane de euro, derulându-se în 2021.Anul acesta, start-up-ul a reuşit să crească substanţial în mod organic, urmând să încheie 2023 cu venituri de circa un milion de euro. Telios Care are în prezent înregistraţi în platformă 120 de medici cu care colaborează pentru 26 de specializări medicale, aproape dublu faţă de anul trecut. În plus, start-up-ul a început să colaboreze şi cu asistente odată ce a început proiectul pilot pentru vizite medicale la domiciliu în Cluj-Napoca în toamna aceasta, serviciu care urmează să fie lansat şi în Bucureşti la începutul anul viitor. În ceea ce priveşte numărul de cazuri medicale pentru care se oferă servicii de telemedicină prin Telios, acesta a ajuns la 4.000 pe lună. Consultaţiile medicale pot fi realizate telefonic sau online, inclusiv prin apeluri video.

Principalii clienţi ai platformei de telemedicină Telios Care sunt companiile de asigurări, la care se adaugă şi corporaţiile pe segmentul B2B, aceştia oferind de fapt serviciile medicale ca beneficiu angajaţiilor lor. Iar odată cu lansarea serviciului de vizite medicale la domiciliu, start-up-ul intră şi pe segmentul B2C.

În portofoliul de clienţi ai Telios Care se regăsesc acum jucători precum Asirom, Allianz-Ţiriac, Metropolitan Life, Eurolife FFH, Millenium Insurance Broker, Aegon, Visa, Medihelp International, Sanopass, Consilio Web şi Wirtek, cel mai nou client fiind NN. „Compania de asigurări NN a semnat cu noi pentru anul viitor, deci acum colaborăm cu 6 din 9 companii de asigurări de pe plan local. Practic, avem deja semnate contracte care ne vor aduce o creştere de 120% în 2024”, a punctat Choban, adăugând că pentru anul viitor ţinteşte atingerea pragului de două milioane de euro ca cifră de afaceri. Un pilon în strategia de creştere a Telios Care va fi şi intrarea pe pieţele din străinătate, start-up-ul alegând Marea Britanie ca primă ţară pentru extindere datorită numărului mare de români stabiliţi acolo care au nevoie de consultaţii medicale oferite de medici români. „Vom lansa Telios Care în Marea Britanie pentru românii din diaspora de acolo în primul trimestru al anului viitor. Aşa că diaspora va putea să vorbească cu un medic român şi să primească o reţetă dacă e nevoie pe care să o poată lua de acolo”, a precizat el, punctând faptul că în Marea Britanie trăiesc circa 1,4 milioane de români. Principalii clienţi ai platformei de telemedicină Telios Care sunt companiile de asigurări, la care se adaugă şi corporaţiile pe segmentul B2B, însă odată cu lansarea serviciului de vizite medicale la domiciliu, start-up-ul intră şi pe segmentul B2C. „Compania de asigurări NN a semnat cu noi pentru anul viitor, deci acum colaborăm cu 6 din 9 companii de asigurări de pe plan local. Practic, avem deja semnate contracte care ne vor aduce o creştere de 120% în 2024”, a punctat Choban, adăugând că pentru anul viitor ţinteşte atingerea pragului de două milioane de euro ca cifră de afaceri. Un pilon în strategia de creştere a Telios Care va fi şi intrarea pe pieţele din străinătate, start-up-ul alegând Marea Britanie ca primă ţară pentru extindere datorită numărului mare de români stabiliţi acolo care au nevoie de consultaţii medicale oferite de medici români.

Rubrica „Start-up Update”

1. Invitat: Philip Choban, fondator Telios Care – soluţii şi servicii de telemedicină

Ce e nou? Start-up-ul local va închide în luna decembrie o rundă de finanţare în valoare de aproape un milion de euro, bani care vor fi folosiţi pentru extinderea accelerată a businessului, atât la nivel local, cât şi internaţional.

„Am avut o ţintă de 1,2 milioane de euro pentru această rundă, iar până acum am strâns 950.000 de euro şi am decis să o închidem la final de an pentru că din 2024 vrem să ne pregătim pentru listarea pe bursă în 2025, pe piaţa AeRO.“

2. Invitat: Bogdan Ilie, avocat şi fondator Newlaw.ro – platformă pentru servicii juridice.

Ce e nou? Platforma a ajuns să aibă în primele aproape nouă luni de la lansare aproximativ 100 de conturi înregistrate şi câteva zeci de solicitări, cei mai mulţi utilizatori venind din zona de business. NewLaw.ro a fost dezvoltată în urma unei investiţii iniţiale de circa 50.000 euro, sumă care ulterior a fost suplimentată pentru partea de promovare.

„Noi la momentul lansării ne-am dorit să ne adresăm publicului de business. Însă în mod evident, în momentul în care lansezi o campanie de promovare, mesajul ajunge şi la persoanele fizice. De aceea, solicitările au fost atât pe partea de business, cât şi pe partea de persoane fizice, însă preponderent au fost din zona de business.“

Rubrica „Investor Watch”

1. Invitat: Mihai Tătăran, fondator şi CEO, Avaelgo – un furnizor de soluţii IT din Timişoara şi unul dintre partenerii relevanţi pe plan local ai gigantului american Microsoft

Pachetul de 75% din acţiunile Avaelgo au fost cumpărate de un fond private equity din Germania, care vrea să creeze un grup de IT care să atingă o evaluare de unicorn în 5-7 ani. Fondul se află deci în spatele IPS Solutions, grupul software cu sediul central în Liechtenstein care a preluat acţiunile Avaelgo.

„Un match-maker din România, Vlad Paşca, din Cluj, ne-a făcut legătura cu un alt fond de investiţii, un alt private equity din Germania, care părea similar însă erau nişte diferenţe notabile, mai ales la structura de capital, anume un foarte mare aport propriu şi mai puţin fonduri de pensii sau chiar deloc. Deci mai degrabă oameni deschişi să se uite la un pariu pe viitor decât să caute beneficii trimestriale care trebuie raportate unui fond de pensii şi asta mi-a plăcut foarte mult.“

2. Invitat: Felix Crişan, CEO al Netopia – unul dintre cei mai mari procesatori de plăţi online şi prin SMS de pe piaţa locală

După vânzarea unui pachet de acţiuni către Innova Capital, Netopia va deveni o „corporaţie” şi va oferi servicii integrate

„Achiziţia asta a venit o dată pe fondul unei creşteri pe care noi am avut-o în ultimii zece ani. Am ajuns la un nivel în care, din anumite puncte de vedere, ne putem considera o corporaţie şi a trebuit să redefinim o mulţime de procese şi de alte proceduri organizatorice. Şi în punctul ăsta noi şi aici prin noi zic – atât eu cât şi Antonio (Eram – n. red.) am zis că este mult mai bine să vină în poză, să intre în scenă un actor care are mult mai multă experienţă pe partea asta de creştere, un actor care are experienţă pe partea organizaţională, care să ducă grupul spre următorul pas. Ca urmare a intrării fondului în acţionariat, lucrurile vor deveni mult mai corporatiste, prin prisma faptului că vor fi mult mai multe proceduri, vor exista mai multe niveluri organizaţionale.“

Dacă aveţi un proiect de start-up tech scrieţi-ne pe adresa de e-mail zfitgeneration@zf.ro.

Urmăreşte de luni până vineri emisiunea pe www.zf.ro şi pe pagina de Facebook a Ziarului Financiar de la ora 19.00 sau accesează platforma www.zf.ro/zf-it-generation

ZF IT Generation, emisiune lansată de ZF în noiembrie 2019 şi realizată în prezent împreună cu BCR Innovx, are ca ţintă descoperirea start-up-urilor hi-tech cu idei de produse sau servicii care vor duce la dezvoltarea unei noi generaţii de milionari din IT ai României. După mai bine de 370 de ediţii, emisiunea are un nou format în care adăugăm o serie de rubrici pentru a aduce plus valoare în ecosistemul local de start-up-uri tech – Start-up Pitch, Start-up Update, Start-up Boost, Start-up Star, Investor Watch, Sfatul expertului şi What’s Hot.Urmăreşte de luni până vineri emisiunea pe www.zf.ro şi pe pagina de Facebook a Ziarului Financiar de la ora 19.00 sau accesează platforma www.zf.ro/zf-it-generation.

-

Hobby de CEO. Nicolae Kovacs, CEO, Agista: „Tindem să facem business cu oameni de care ne apropie valori şi la ale căror principii achiesăm. De aceea se poate întâmpla să favorizăm oameni cu hobby-uri comune cu ale noastre sau pe care le respectăm”

Antreprenor cu experienţă extinsă în zona de private equity şi M&A, dar şi în zona fondurilor de investiţii, Nicolae Kovacs (40 de ani) este, din noiembrie 2021, CEO-ul Agista, fond de investiţii ancoră pre şi postlistare la bursă. Anterior a fost, din mai 2019, membru în boardul platformei de investiţii ROCA X, parte a Impetum Group, şi, din august 2018, membru al Comitetului de Investiţii la firma de private equity ROCA Investments, funcţii care au încetat în martie 2022. „În ultimii 15 ani am lucrat în banking, investment şi private equity, iar dacă e să mă duc mai în spate, aş putea spune că am aproape 20 de ani de când, proaspăt întors din Statele Unite, de la facultate, am început să investesc. M-am molipsit de tânăr cu mentalitatea de acolo, unde se vorbea despre bursă, investiţii şi instrumente specifice pieţei de capital”, povestea anterior, pentru BUSINESS Magazin, Nicolae Kovacs.

Originar din Miercurea Ciuc, Nick a studiat la Universitatea Româno-Americană şi la James Madison University între 2001 şi 2005, instituţii unde a învăţat cam tot ce înseamnă finanţare, de la pieţe de capital până la tot felul de structuri alternative de investiţii – portofolii de acţiuni listate, private equity sau venture capital.

AGISTA, lansat în 2022, este un fond de investiţii de growth care susţine prin capital şi know-how IMM-uri româneşti ale căror produse şi servicii sunt sau devin esenţiale pentru societate. Cu specific de acţionar minoritar, AGISTA acţionează ca un investitor ancoră, cu rol strategic, având reprezentant în boardul companilor din portofoliu, contribuind la dezvoltarea rapidă şi sănătoasă a acestora. Fondul Agista investeşte în toate domeniile de activitate, dar urmăreşte preponderent industriile: IT&C, healthcare, reciclying şi agritech. De la lansarea şi până în prezent, Agista a investit în Centrokinetic, Bittnet Group, Eplus Smart Energy, Dendrio Solutions, GRX – de curând FORT şi Top Tech.

Ce hobby aveţi şi cât timp îi dedicaţi? Când şi cum a început interesul pentru această zonă?

Ca fost sportiv de performanţă – am jucat hochei timp de peste 10 ani – sportul e parte din ADN-ul meu. E structura pe care am construit omul care sunt astăzi. Din hochei am făcut tranziţia spre golf. A venit destul de firesc, odată cu maturizarea mea şi dezvoltarea apetitului pentru business. Am început golful în 2010 când lucram pentru un fond de private equity. Aveam mai mulţi colegi britanici şi un coleg spaniol care jucau golf. La finalul sezonului 2010, am vizitat împreuna clubul BlackSeaRama de pe coasta bulgară a Mării Negre, ei în calitate de golferi, eu în calitate de simplu turist.

Eram de ceva vreme în căutarea unui challenge sportiv care să satisfacă setea de competiţie după anii de hochei. Aşa că am luat o lecţie cu un instructor şi ce a urmat este o poveste frumoasă pe care o construiesc de peste 13 ani.

A fost nevoie de luni de antrenament, cu mii de mingi lovite până la examenul de handicap care îmi permitea accesul pe teren. Am avut norocul să învăţ de la un om deosebit, Mihai Olaru, care din păcate nu mai este printre noi, dar care m-a ajutat enorm să înţeleg şi să iubesc acest sport.

În foarte scurt timp, golful a devenit un stil de viaţă şi un sport de familie. Soţia mea joacă şi băieţii mei la fel. Astfel, weekendurile şi vacanţele ni le petrecem doar în resorturi de golf.

Am câteva premii semnificative la activ şi înainte să fiu CEO-ul Agista, câtă vreme eram doar investitor şi implicarea mea în businessurile pe care le deţineam nu era atât de activă, dedicăm mare parte din timp golfului. Zilele acestea sunt mai dedicat familiei şi businessului, petrec mult mai puţin pe teren. Joc însă cu aceeaşi pasiune că în prima zi.

Ce corespondenţe există între acest hobby / sport şi afaceri?

Cred că poţi înţelege foarte multe despre un om, după felul în care gestionează golful. Aici nu mă refer la cât de bine joacă, ci la faptul că pe terenul de golf tind să iasă adevăratele valori ale unui om la iveală. După cum joacă golf, îţi poţi da seama de cât de echilibrat şi corect este un om. O rundă de golf te poate trece prin foarte multe stări de spirit, de la euforie la, de multe ori, furie în secunde iar rezistenţa la stres este extrem de importantă. Cam aşa trec şi oamenii de business prin ciclurile de piaţă sau prin evoluţiile economice, măsuri fiscale şi alte realităţi ale vieţii de business care sunt adesea neaşteptate.

Capacitatea jucătorilor profesionişti notabili de a trece peste evenimentele negative şi de a se încarcă din cele pozitive este determinantă pentru evoluţia în acest sport. Sunt puţini jucători care reuşesc să rămână constanţi în golf.

Poate de accea, mulţi CEO din Statele Unite, angajează sau intră în relaţii de business după ce joacă câteva runde de golf cu persoană respectivă.

Este practicarea unui hobby benefică pentru relaţiile de afaceri / pentru afacere?

Tindem să facem business cu oameni de care ne apropie valori şi la ale căror principii achiesăm. De aceea se poate întâmpla să favorizăm oameni cu hobby-uri comune cu ale noastre sau pe care le respectăm.

În cazul meu nu pot spune că am un criteriu de a face business doar cu golferi, dar e adevărat că eu consider că golful este activitatea sportivă în care se realizează cel mai puternic „bonding” între oameni, având în vedere că o rundă de golf durează peste 4 ore, timp în care ai timp să discuţi şi să înţelegi partenerii de joc la un nivel profund.

Ce beneficii are hobby-ul pentru dvs.?

Pentru mine, golful înseamnă competitivitate, dar şi relaxare într-un mediu foarte plăcut. Golful este, mai presus de toate, un sport al minţii şi al echilibrului. Cu siguranţă că talentul, pregătirea fizică şi coordonarea mână-ochi sunt foarte importante, dar trebuie să fii echilibrat şi cu mintea liberă în momentul în care joci. Aşadar, pentru mine este şi un puternic antrenament mental. Iar faptul că îmi petrec timpul jucând golf şi tot ce văd în jur este natură frumoasă pe o suprafaţă de peste 50 de hectare, este terapie curată şi mă relaxează foarte mult.

Există regulile aplicabile în hobby şi în afaceri? Dacă da, care?

O cutumă importantă în golf este că în primul şi în primul rând eşti în competiţie cu terenul şi cu tine însuţi. Consider că un om care înţelege acest lucru şi poate colabora chiar şi cu cel pe care îl vede ca pe un competitor, e un om care va avea succes orice ar face. Şi, mai ales, va avea succes într-un fel în care aduce valoare pentru toţi stakeholderii săi.

Care sunt regulile obligatorii în sport / hobby şi afaceri?

În primul rând pun accentul pe corectitudine. Şi în business, lipsa de corectitudine este mai devreme sau mai târziu evidentă şi are consecinţe ireversibile de cele mai multe ori.

Ce tip de sport / hobby nu aţi practica niciodată? De ce?

Climbing.

PREFERINŢE:

CUVÂNT: IMPACT

CARTE: „Never split the difference” – Chris Voss

PERSONALITATE: Stephen Schwarzman

(CEO, Blackstone)SPORTIV:

Tiger WoodsTIP DE VACANŢĂ: Aventură de familie şi golf

DESTINAŢIE DE VACANŢĂ: Florida, SUA