Folclorul bursier spune ca vara nu este buna pentru actiuni. Investitorii au tendinta de a-si reduce detinerile inainte de a intra in vacanta, iar acest lucru duce la scaderea randamentelor pe actiuni. Brokerii, pe de alta parte, spun ca acalmia caracteristica lunilor de vara este propice acumularii de actiuni, dar si marcarii de profituri de tip speculativ. „Vara nu exista vacanta pentru investitori, si acest lucru s-a vazut in cresterea lichiditatii in ultimele sedinte de tranzactionare. Intre investitor si piata se creeaza o legatura greu de rupt chiar si vara, mai ales pentru cei care au cont de tranzactionare online. Chiar si in Insulele Feroe, daca exista o sursa de curent electric si acces la internet, investitorul poate vinde sau cumpara actiuni pe Bursa de la Bucuresti”, spune Gabriel Aldea, broker la societatea Intercapital Invest.

Ce abordare trebuie sa adopte in aceste conditii investitorul aflat in vacanta pentru a nu pierde nicio oportunitate de crestere, si, mai ales, sa nu cada victima unei corectii estivale pe Bursa? Aldea propune doua solutii: pentru investitorii de tip speculativ, cu orizont de investitii pe termen scurt, de doua-trei luni, este indicat ca inainte de a pleca intr-un concediu de cateva saptamani sa isi vanda detinerile pe Bursa, si sa reintre in piata, atunci cand se „reconecteaza la piata”. Plasamentele pe termen scurt presupun o atenta si stransa conectare la piata, la stirile din plan extern si intern, lucruri dificil de realizat de un investitor aflat intr-o excursie exotica.

„In aceasta perioada apar cazuri de clienti care vand din actiuni pentru a face rost de bani necesari cheltuielilor de vacanta. Acestia sunt insa investitori cu portofolii relativ mici, si ale caror disponibilitati banesti nu sunt foarte ridicate”, a explicat el. Pentru investitorii pe termen lung, cu un orizont de investitii de cativa ani, lunile de vara nu ar trebui sa aduca o schimbare in strategia de portofoliu, ci doar o eventuala consolidare a detinerilor pe anumiti emitenti daca preturile si lichiditatile permit.

„Vara, cand piata este mai calma, iar tranzactiile de tip speculativ sunt mai putin numeroase, se pot acumula actiuni la preturi interesante. Cred ca investitorii ar trebui sa priveasca acum si spre derivate. Pe termen lung, portofoliul ar trebui sa includa alaturi de pozitiile spot, si optiuni sau futures. Este adevarat ca piata de derivate nu este prea lichida, dar poate oferi oportunitati”, explica Lucian Isac, directorul general al societatii de brokeraj Estinvest.

Cel putin cinci emitenti pe care investitorii ar trebui sa ii aiba in vedere sunt, potriivt lui Aldea, societatile de investitii financiare (SIF-uri), din perspectiva modificarii pragului de detinere (stabilit acum la un maxim de 1%), dar si al faptului ca sunt in continuare considerate subevaluate. La sfarsitul lunii iunie, un grup de 18 senatori si deputati au semnat un proiect de lege privind eliminarea pragului de detinere de 1% de la SIF-uri, lucru cerut cu insistenta in ultimii ani de majoritatea brokerilor si investitorilor de pe Bursa. Daca va fi adoptat in Parlament, acest proiect ar permite investitorilor puternici din piata sa preia controlul asupra averii de 1,4 mld. euro a celor cinci SIF-uri. Mai mult, al doilea raliul bursier din acest an ar putea fi alimentat de ridicarea pragului de detinere la SIF-uri.

”Intotdeauna exista o sansa sa apara un al doilea raliu. Acesta poate fi alimentat de doua evenimente: anularea pragului la SIFuri sau lansarea de oferte publice de preluare pentru companiile din grupul Rompetrol”, crede Peter Mars, director de investitii la societatea Middle Europe Investment care administreaza investitii de circa 13 mil. euro pe Bursa de la Bucuresti. Alaturi de noutatile privind pragul de detinere la SIF-uri, investitorii ar trebui sa stea conectati la stirile privind evolutia economiei mondiale si a Statelor Unite ale Americii, care vor decide in mare masura evolutia Bursei de la Bucuresti.

„Daca se anunta o ameliorare a economiei americane, cu siguranta evolutia Bursei va fi pozitiva. Ce se intampla pe plan intern si in ce masura economia romaneasca se va inscrie sau nu tendintei de revenire inregistrata de economiile din Vest vor conta tot mai mult incepand de anul viitor; acum, turnura pe care o ia economia mondiala este mai importanta pentru piata locala”, explica Aldea. Marius Trif, directorul general al societatii de brokeraj Carpatica Invest, aflat el insusi in concediu, spune ca se pot face bani pe Bursa si in perioada de vara.

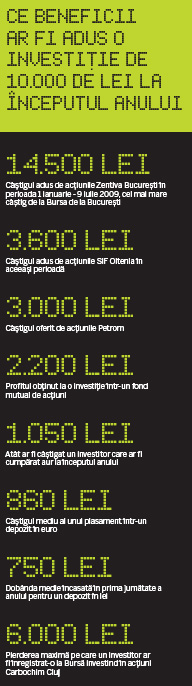

„Pentru cei care se multumesc cu un randament de 2-3%, se pot face bani si in perioada de vara”. Poate chiar si mai mult. De exemplu, titlurile Petrom (SNP) au crescut cu 4,21% in primele trei saptamani ale lunii iulie, actiunile BRD au urcat cu 7,36%, in timp ce titlurile celor cinci SIF-uri, reunite in indicele bursier BET-FI, au inregistrat un avant de 5,5%. „Unul dintre riscurile perioadei de vara este reprezentat de lichiditatea in scadere, care l-ar putea tine captiv pe investitor pentru o perioada de timp pe un anumit emitent. Astfel ca daca se fac achizitii in aceasta perioada trebuie sa fie luat in considerare si gradul de lichiditate al emitentului”, explica Trif.

El spune ca verifica ce se intampla in piata o data sau de doua ori pe zi, fara a rata deschiderea de la ora 10.00. Si ceilalti brokeri recunosc ca isi suna clientii plecati in concediu. Experienta verilor trecute da si mai multe motive investitorului sa isi ia cu el in concediu laptopul. Mai ales ca scaderile din 2008 cer timp pentru a se recupera. De exemplu, fondul de actiuni Active Dinamic, administrat de societatea Swiss Capital, a fost cel mai performant fond mutual in primul semestru al anului cu un randament de peste 44%. Cu toate acestea, pierderile raportate anul trecut urca pana la 74%, astfel ca investitorii care au intrat in fondul Active Dinamic in vara anului trecut sunt in continuare „pe minus”, cu pierderi de aproximativ 40%.

Potrivit raportului de administrare pe 2008, principalele plasamente ale fondului sunt actiunile companiei de constructii Socot Targu-Mures, ale Petrom Aviation si Avicola Buzau, toate societati listate pe piata RASDAQ. Situatia este valabila si pentru restul fondurilor de actiuni, administratorii fiind de parere ca sunt necesari cel putin doi ani pentru recuperarea pierderilor. Sansele ca anul 2009 sa fie incheiat pe plus de fondurile de actiuni sunt insa tot mai mari. „Niciuna din verile ultimilor trei ani nu a fost la fel. Vara din 2007 a fost una fierbinte, cu profiturile mari de dinainte declansarii crizei pe plan international, a urmat apoi vara lui 2008 cand am inceput sa resimtim primele semne ale crizei, pentru ca vara aceasta sa ne aflam in plina criza. Cred ca si vara anului viitor va fi total diferita si sa asistam la revenirea Bursei”, spune Isac.