România în a doua parte a anilor ‘90 era una dominată de inflaţie galopantă, sărăcie, greve şi proteste. Dar deja luminiţa de la capătul tunelului se întrevedea. Românii erau sătui de „circurile foamei”, iar comerţul stradal era dominat de spaţii comerciale deţinute de o serie de investitori care cereau chirii mari, de cele mai multe ori nesustenabile. Şi apoi a apărut MALLUL.

Mallul era un concept occidental, unul american chiar, care de obicei era văzut în filme sau în pozele trimise de rude plecate în afară. Cinematografele în anii ʼ90 erau tot cele „clasice” din era comunistă, iar conceptul de „entertainment” era unul destul de vag. De partea cealaltă, Bucureştiul era gri, prăfuit, plin de construcţii neterminate şi şantiere abandonate. Deodată însă în locul unui „Circ al Foamei” a apărut o clădire modernă, placată cu roz, pe Calea Vitan.

Totul avea să se schimbe în 1999, odată cu mallul. Într-un an în care profesorii aveau să organizeze una dintre cele mai lungi greve, iar guvernul condus de Radu Vasile avea să marcheze „Pacea de la Cozia” după bătălia cu minerii de la Costeşti, ceva avea să se schimbe.

„Retrospectiva aceasta, care ne întoarce în timp mai mult de 25 de ani, creează un prilej foarte interesant de reflecţie privind modul în care am evoluat ca societate, ca pieţe, ca obiceiuri de consum, chiar şi personal”, spune Carmen Ravon, head of retail occupiers CEE în cadrul companiei de consultanţă CBRE.

E atât de greu să vorbim acum despre retailul „modern” din acea perioadă având tot bagajul de experienţă acumulat în aceşti ani ţinând cont că la finalul anilor ‘90 piaţa de retail era un univers destul de redus în Bucureşti, controlat de câteva magazine precum Unirea, Cocor, Bucur Obor, IDM, sau Pavilion H lângă care îşi mai făceau loc doar alte câteva mici magazine de haine şi accesorii. În oraşele reşedinţe de judeţ lucrurile erau şi mai „moderne”: existau o serie de magazine care activează acum sub numele de Winmarkt, toate în inima oraşelor, iar pe lângă acestea, o foarte redusă ofertă de fashion furnizate de mici magazine de cartier, fară branduri. România încă nu era parte din Uniunea Europeană şi am fost şi printre cei care din fostul bloc comunist au avut nevoie de mai mult timp pentru a convinge investitorii să mizeze pe România şi să o modernizeze cu adevărat”, spune Carmen Ravon, head of retail occupiers CEE, în cadrul companiei de consultanţă CBRE.

Grupul Anchor a cumpărat ruinele unui fost „Circ al Foamei” în a doua parte a anilor ʼ90, iar în 1999 avea să deschidă acolo primul mall din România. Un simbol comunist, sinistru şi de tristă amintire a fost transformat într-un simbol al capitalismului.

Decizia de a investi în retailul modern în România, încă de la începutul anului 1997, s-a datorat potenţialului de dezvoltare pe termen lung al pieţei, iar dorinţa de a-şi diversifica şi consolida poziţia într-o economie în tranziţie s-a dovedit a fi o mişcare strategică, pozitivă pe termen lung,

au explicat reprezentanţii Anchor Grup, primii investitori într-un mall modern în România

„Decizia de a investi în retailul modern în România, încă de la începutul anului 1997, s-a datorat potenţialului de dezvoltare pe termen lung al pieţei, iar dorinţa de a-şi diversifica şi consolida poziţia într-o economie în tranziţie s-a dovedit a fi o mişcare strategică, pozitivă pe termen lung”, au explicat reprezentanţii Anchor Grup. Cele două mall-uri construite în Bucureşti – primul în zona Vitan, iar al doilea în cartierul Militari – au costat 50 de milioane de dolari, respectiv 45 de milioane de euro. Rezervaţi în declaraţii la acea vreme, cei de la Anchor spuneau că în funcţie de mai mulţi factori, în mod special în funcţie de suprafaţă închiriată, chiria pe metrul pătrat varia în urmă cu 20 de ani între 6 şi 160 de euro. La acea vreme, Ali Ergun Ergen, din funcţia de director general al Anchor Group România, explica faptul că zilnic primeau cereri pentru închirieri de spaţii cât pentru a umple într-un mall. Practic, dacă în 1999 nu exista piaţă şi era greu de găsit chiriaşi, după nici şase ani cererea explodase.

În acea perioadă, România se afla într-un proces de transformare economică şi politică. Tranziţia către o economie de piaţă crease un nou potenţial pentru dezvoltarea sectorului modern de retail. Anchor Grup a anticipat această schimbare şi a investit în viitorul României la acel moment, o acţiune în acord cu strategia noastră de extindere pe o piaţă emergentă.

„Am reuşit să fim cu un pas înaintea competitorilor şi încă din prima zi centrul nostru comercial a atras un număr mare de clienţi, mulţi dintre ei veniţi din oraşele adiacente capitalei, pentru a se bucura de experienţa de cumpărături oferită de Bucureşti Mall”, au subliniat reprezentanţii Anchor. În cei 25 de ani de prezenţă pe piaţa din România, investiţiile în Bucureşti Mall Vitan s-au ridicat la 76,3 milioane de euro, iar „grosul” a fost realizat la finalul anilor ʼ90, când puterea de cumpărare în România era una infimă în raport cu cea din Europa de Vest. Această sumă include şi costurile procesului amplu de modernizare din perioada 2013-2016.

„În urmă cu douăzeci şi cinci de ani, Bucureşti Mall Vitan şi-a întâmpinat primii vizitatori şi a început să schimbe în bine experienţa urbană. Le-a oferit acestora o gamă largă de branduri internaţionale într-o locaţie modernă. A fost o poveste de succes care a atras atât bucureştenii, cât şi clienţi veniţi din toată ţara. Astăzi, Bucureşti Mall Vitan a devenit mai mult decât o destinaţie comercială, fiind un adevărat reper urban, aducând concepte unice, dezvoltate pentru prima dată pe piaţa din România, şi un vibe confortabil. „Bucureşti Mall Vitan rămâne un pilon puternic în industria de retail din România. A reuşit să traverseze mai multe perioade marcate de provocări şi a reuşit să se adapteze constant noilor contexte. Cu un mix de branduri româneşti şi internaţionale extrem de variat şi concepte unice pe piaţă, reuşim să oferim clienţilor noştri mai mult decât sesiuni de cumpărături, dar adevărate experienţe urbane. În plus, fiind o destinaţie one stop shop, vizitatorii Bucureşti Mall Vitan pot găsi aici tot ce au nevoie. Astfel, centrul nostru comercial atrage un număr mare de clienţi şi ne bucurăm, de asemenea, să avem un grad de ocupare de peste 97%”, au explicat reprezentanţii companiei. Mall Vitan a fost nu doar un pionier al pieţei de retail local, dar mai ales a demonstrat că este suficient de mult potenţial pentru acest tip de concept în România (şi a fost mult, nu doar suficient) şi că poţi proiecta dezvoltări ulterioare sustenabile din punct de vedere financiar, trafic, concepte de retail.

Grupul Anchor a cumpărat ruinele unui fost „Circ al Foamei”, mai exact Complexul Agroalimentar Vitan, în a doua parte a anilor ʼ90, iar în 1999 avea să deschidă acolo primul mall din România. Un simbol comunist, sinistru şi de tristă amintire a fost transformat într-un simbol al capitalismului.

„Îmi amintesc ce succes a avut food court-ul din acest prim mall! Practic merita să traversezi tot oraşul doar pentru experienţa de a mânca în acel loc, atât de neobişnuit pentru noi. A fost semnalul aşteptat de branduri relevante care şi-au făcut apoi mai mult sau mai puţin curaj să intre în România, cele mai curajoase intrând direct dar majoritatea prin francizati. Ca o mostră a realităţii acelor vremuri, contractele de închiriere se semnau aproape fară a fi citite şi negociate, comparativ cu perioade de luni de zile cum este practica acum. La fel de important, Mall Vitan a mai dovedit la acea vreme că un centru comercial poate schimba piaţa rezidenţială adiacentă în bine, ceeea ce s-a întâmplat în nenumărate cazuri apoi”, argumentează consultantul de la CBRE.

Impactul avea să fie unul imens. Traficul în zonă a crescut exponenţial, la fel şi preţurile apartamentelor din zonă. Investitorii aveau să descopere profitabilitatea mallurilor în România, iar acestea aveau să răsară precum „ciupercile după ploaie” în toate oraşele mari ale ţării. Mai mult, şi retailerii aveau să descopere Bucureştiul şi ulterior celelalte oraşe. Pentru prima dată aveau la dispoziţie spaţii noi, moderne, la standarde internaţionale, deţinute de companii internaţionale şi aveau să interacţioneze cu consultanţi specializaţi.

„Probabil sunt puţini cei care conştientizează acest lucru, dar investitorii aveau în acel moment atât un motiv foarte puternic să vină cât şi unul la fel de puternic să amâne intrarea în România: eram o ţară de 23 milioane de locuitori în care nu era niciun fel de competiţie pe ceea ce ar fi însemnat retail modern, însă cel mai important – puterea de cumpărare era extrem de mică, iar riscurile politice şi economice mari şi încă prezente. Însă realmente nu era nevoie decât de o scânteie şi un dram de curaj şi viziune, iar deschiderea primului mall din România a dovedit asta”, a explicat Carmen Ravon.

Într-un interviu acordat ZF în 2010, Tunc Capa, omul de afaceri turc care conducea Anchor Grup în a doua parte a anilor ʼ90 şi care a fost fondatorul mallurilor din Vitan şi Plaza România, explica faptul că provocarea în 1999 era aceea de a găsi chiriaşi pentru mall, în timp ce acum, după 25 de ani, brandurile stau efectiv la coadă în aşteptarea unui spaţiu liber într-un centru comercial.

La 11 ani de la inaugurarea Bucureşti Mall în 2010, Tunc Capa explica faptul că în Capitală se construiseră prea multe malluri, în ciuda dezvoltării retailului şi creşterii salariilor. „În anii ‘90 un muncitor în construcţii costa 100 de dolari. Acum (iunie 2010 – n.red.) costă 1.200 de euro, luând în calcul şi toate taxele. La deschiderea Bucureşti Mall (în 1999 – n. red.) erau foarte puţine branduri în România, nu găseai chiriaşi. Acum sunt toate brandurile europene în piaţă. Creşterea din retail a dus şi la o reducere apieţei negre.”

În Bucureşti reţeta a fost urmată şi cu Plaza România, al doilea mall deschis de Anchor în 2003, şi ulterior şi de City Mall de la Şura Mare, în prezent Eroii Revoluţiei, transformat în birouri, şi nu în ultimul rând Liberty Mall, cumpărat recent de Jumbo.

În total, în Bucureşti erau în 1990 11 „Circuri ale Foamei”, dintre care cinci aveau cupolă, iar şase nu. Din acestea, şase erau gata la Revoluţie, între care două aveau cupolă – cel de la Unirii – piaţa agroalimentară de pe actualul bulevard Corneliu Coposu – şi cel din Pantelimon, acum piaţă agroalimentară – acesta din urmă este şi ultimul funcţional în forma originală, cu arhitectura originală. Cel de la Unirii este de ani buni parţial abandonat, în urma unui proiect demarat dar nefinalizat. Celelalte care aveau cupolă erau „schelete” abandonate la Revoluţie, care treptat au devenit proiecte moderne.

A devenit mallul locul preferat de promenadă în ultimul sfert de secol? A înlocuit mallul retailul stradal?

„Într-adevăr este un specific local şi încă de mulţi ani faptul că mallul că tip de format este un loc de promenadă, în special pentru bucureşteni. Observăm însă că după pandemie, rata de conversie în cumpărături este mai mare în acest format de tip mall, în timp ce pentru promenadă bucureştenii se îndreaptă uşor-uşor, în special pe parcursul verii, şi către alternative de retail stradal, acolo unde ele s-au dezvoltat. Mai este mult de îmbunătăţit pe piaţa retailului stradal, dar vedem acest lucru întrâmplându-se, ceea ce nu poate decât să ne bucure”, a spus Carmen Ravon. Mallul a evoluat aproape în acelaşi ritm cu consumatorii: de la suprafeţe mici, de 15.000- 30.000 mp, la suprafeţe de aproape 100.000 mp în care este acordată o atenţie deosebită designului şi accesului clienţilor pentru a le facilita accesul şi circulaţia şi până la specializarea modului în care mallul se administrează. Acum 25 de ani formatul tip mall a adus nou pe piaţă conceptul de experienţă a petrecerii timpului liber, adunând tot ceea ce înseamnă un astfel de moment sub acelaşi acoperiş: cinema, sală de gimnastică, coafor, shopping, food court. În zilele noastre, mallurile încă sunt un organism foarte viu şi flexibil, multe dintre ele încă reuşind să surprindă prin arhitectură şi integrarea tehnologiei în fluidizarea operaţională.

Ce îi determina pe investitori să parieze, brusc, pe acest tip de afacere, în condiţiile în care în primii opt ani de după 1990 nu s-a construit nici măcar un singur mall? Valentin Preda, director general al Jaguar Development, compania care a dezvoltat City Mall la intersecţia dintre Olteniţei şi Giurgiului, era de părere la mijlocul anilor 2000 că băncile „poartă” o bună parte din „vină”, dovedindu-se în ultima perioadă „foarte flexibile în relaţiile cu dezvoltatorii”. În acel moment, în urmă cu 20 de ani, analiştii imobiliari spuneau la acea vreme că investiţia într-un mall se recuperează mai repede decât cea într-o clădire de birouri sau într-un alt tip de proiect imobiliar. Într-adevăr, dacă, în cazul unei clădiri de birouri de clasa A, chiria lunară pe metrul pătrat nu trecea de 20 de euro în urmă cu 20 de ani, cel care închiriază un spaţiu într-un mall poate scoate din buzunare şi peste 150 euro/lună pentru aceeaşi suprafaţă. Chiar şi la acest nivel al tarifelor, mallu-rile nu se pot plânge că ar duce lipsa de clienţi. Dimpotrivă.

Carmen Ravon, Head of Retail Occupiers CEE în cadrul companiei de consultanţă CBRE

Nu cred că în România mallurile îşi vor pierde din relevanţă în următorii 25 de ani, în aceeaşi măsură în care nu am crezut asta nici când ţoaţă lumea spunea că e-commerce-ul va închide mallurile înainte de pandemie. Cred însă că va creşte destul de mult partea de food & beverage şi entertainment iar profilul chiriaşilor se va schimba la rândul său semnificativ – o dovadă în acest sens este faptul că am semnat recent contracte cu perioade mai mari de 25 de ani iar aceşti retaileri vor fi cel mai probabil încă acolo la încheierea unei astfel de perioade.

Cum vor evolua mallurile în următorul sfert de secol, în condiţiile în care şi e-commerce-ul se dezvoltă puternic?

„Nu cred că în România mallurile îşi vor pierde din relevanţă în următorii 25 de ani, în aceeaşi măsură în care nu am crezut asta nici când toată lumea spunea că e-commerce-ul va închide mallurile înainte de pandemie. Cred însă că va creşte destul de mult partea de food & beverage şi entertainment, iar profilul chiriaşilor se va schimba la rândul său semnificativ – o dovadă în acest sens este faptul că am semnat recent contracte cu perioade mai mari de 25 de ani, iar aceşti retaileri vor fi cel mai probabil încă acolo la încheierea unei astfel de perioade”, a spus Carmen Ravon.

Ea explică faptul că va continua tendinţa de integrare a mallurilor în proiecte de regenerare urbană, atât de necesare în toată ţara. Va creşte numărul de metri pătraţi de malluri, iar pentru a-şi păstra relevanţă într-un cadru competiţional, proprietarii acestor formate trebuie să aibă în continuare o atitudine proactivă, de îmbunătăţire constantă a zonelor comune, de implementare a celor mai moderne soluţii pentru furnizarea energiei verzi şi de cooperare permanentă cu chiriaşii pentru ca împreună să aducă valoare şi atractivitate consumatorilor.

„Credem că transportul în comun şi cel pe două roţi îşi vor creşte relevanţa, aşa că în afara locurilor de parcare, mallurile vor avea în vedere într-o măsură mai mare ca până acum să atragă şi satisfacă vizitatorii care aleg aceste moduri de transport.” După ani de glorie, în martie 2020 pandemia a lovit cel mai puternic în segmentul comercial. Mallurile ofereau un spaţiu închis, cu temperatură controlată, unde se puteau plimba mii şi zeci de mii de oameni, exact ce era contraindicat şi chiar interzis în 2020.

De partea cealaltă, Carmen Ravon explică faptul că pe termen lung pandemia a fost benefică pentru malluri, deşi pe perioada de restricţii acestea au fost printre cele mai afectate, ajungând până la a fi închise temporar. Practic au demonstrat rezilienţa acestui format după aproape doi ani în care e-commerce-ul a avut toate premisele să crească exponenţial, înregistrând chiar un vârf de creştere istoric, însă apoi a revenit şi s-a normalizat, ba chiar a coborât uşor sub trendul de dezvoltare măsurat înainte de pandemie. „Mai mult, în 2023, pentru prima oară în aproape 17 ani de carieră în commercial real estate am fost martora unei ascensiuni a retailului foarte sus în topul preferinţelor investitorilor, alături de industrial & logistics şi înaintea birourilor”, a explicat consultantul.

Ce urmează?

Când vine vorba de investiţii mari, dezvoltatorii consacraţi rămân cei care şi investesc în astfel de proiecte, ca exemplu, NEPI-Rockcastle a deschis în toamna anului 2023 cel mai mare mall din ultimii ani la Craiova. De partea cealaltă, în ultimii patru ani formatul de retail park a câştigat teren atât ca dezvoltare, cât şi ca investiţii. Spre exemplu, cea mai mare tranzacţie din 2023 a vizat un portofoliu de centre comerciale – grupul britanic M Core a cumpărat portofoliul Mitiska într-o tranzacţie de 219 mil. euro, cu 25 de parcuri de retail şi un total de 132.000 mp.

„Experienţa de investment a echipei CBRE a contribuit din plin la tranzacţie. De reţinut însă că pe piaţă este loc de nume noi, atât pentru achiziţii cât şi pentru dezvoltare. De asemenea, avem mai mult jucători atât locali cât şi din Europa Centrală şi de Est care vor să dezvolte noi proiecte”, a spus Carmen Ravon.

Strip mallurile, parcurile de retail, au avantajul investiţiei mai mici generată de un cumul de factori: suprafaţă mai redusă, lipsa etajelor, a căilor de circulaţie, a parcărilor subterane şi un design mai simplu. În plus, strip mallul poate fi dezvoltat oriunde ai cel puţin 5.000-100.000 locuitori, pe când la malluri îţi sunt necesare oraşe sau aglomerări urbane de peste 70.000- 80.000 locuitori.

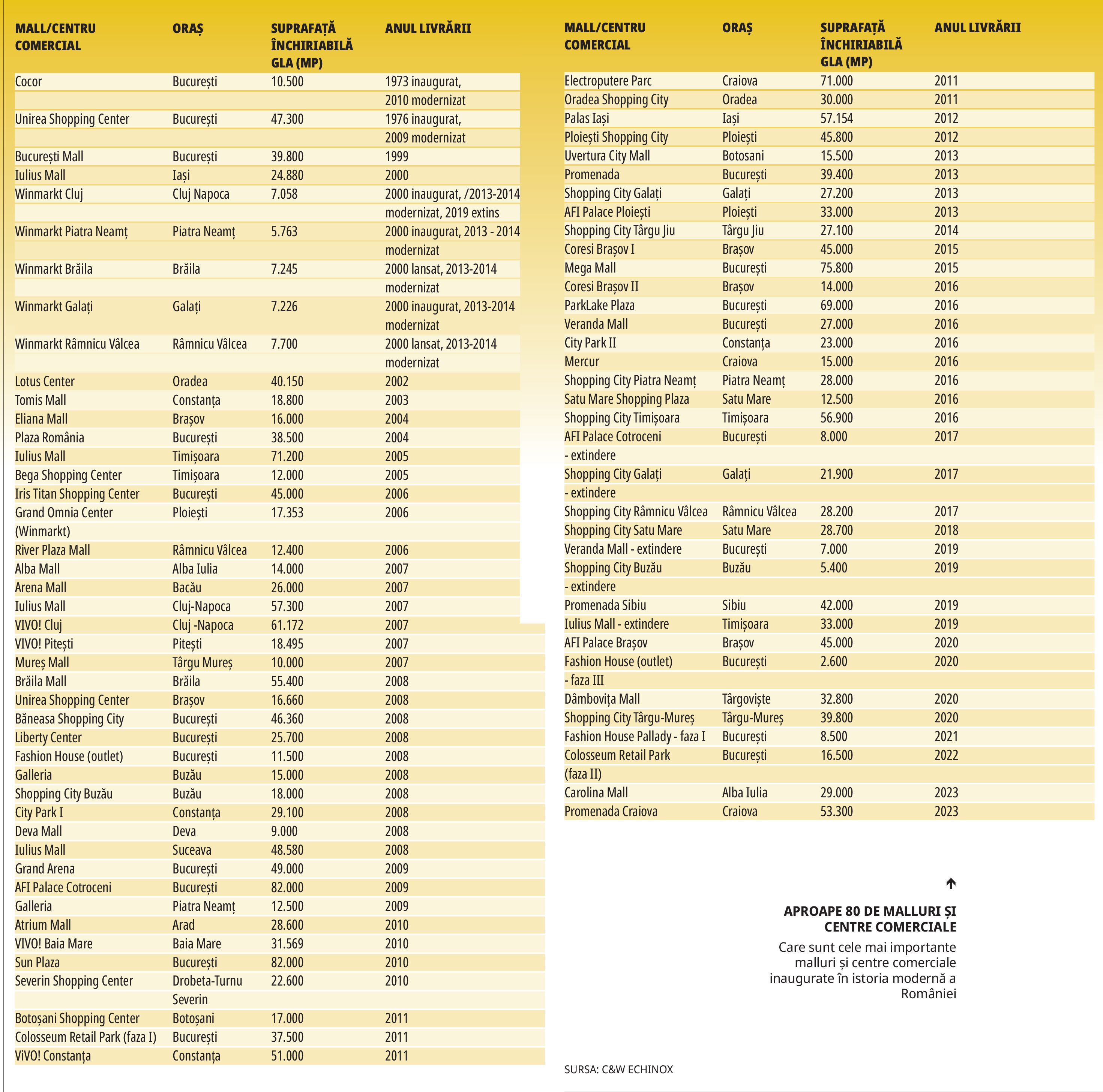

„Pe de altă parte, proiectele mixte mari şi mallurile tip experience – cu o componentă puternică de entertainment – şi-au dovedit rezilienţa la nivel european în special după pandemie deoarece pe lângă entertainment au şi alte atuuri: pot crea o masă critică de retaileri tip ancoră care aduc o mare masă de vizitatori zilnic şi de asemenea conferă flexibilitate în a acomoda cei mai atractivi chiriaşi de pe piaţă”, a spus Carmen Ravon. Care va fi următorul pas? NEPI-Rockcastle a anunţat dezvoltarea de rezidenţial în proximitatea centrelor sale comerciale, Anchor încă de la începutul anilor 2000 a mizat pe birouri în proximitatea Plaza România, cel de-al doilea mall de pe plan local. Iulian Dascălu a implementat pe plan local conceptul de proiect integrat, unde mallul devine centrul oraşului şi în proximitatea căruia vin mai multe componente. Grupul Iulius a transformat astfel centrul Iaşiului în 2012 dar şi Timişoara, urmând acum să pună la punct proiectul de la Carbochim din Cluj, iar pe turnantă vine Constanţa. „În momentul de faţă majoritatea dezvoltatorilor de malluri gândesc fie proiecte office, fie de rezi, fie amândouă amplasate în vecinătatea celor de tip mall. Este o modalitate excelentă şi eficientă de a creşte atractivitatea fiecărei componente a acestor tipuri de proiecte, mai ales în vremurile în care oamenii nu mai au apetit pentru a se urca în maşină şi a traversa oraşul pentru cumpărături, căutând şi preferând proximitatea. În Bucureşti angajaţii preferă mai mult ca niciodată să găsească un loc de muncă în apropierea casei, aşa că proiectele mixte se bucură de un succes deosebit”, a explicat Carmen Ravon. Până în 2005, în cei 15 ani care au trecut de la Revoluţie, s-au construit în România doar 5 malluri, însă în anii următori a urmat o adevărată explozie de noi proiecte.

De la mall de cartier la centru regional

După 15 ani de prezenţă în Cluj-Napoca, IULIUS lansează cel mai amplu proiect autohton de reconversie urbană. Printr-o investiţie de anvergură, estimată la peste jumătate de miliard de euro, platforma industrială Carbochim va fi convertită într-o destinaţie a oraşului şi un spaţiu unic de întâlnire pentru comunitate. Ca amploare a investiţiei, impact în dezvoltarea urbană, dar şi ca varietate a funcţiunilor incluse, acesta va fi cel mai important proiect din Transilvania, după realizarea metroului din Cluj-Napoca.

Ce va urma? Piaţa de retail din Capitală va miza puternic pe proiectele mixte în perioada următoare, cele mai recente tranzacţii vizând fostele platforme industriale de la IMGB şi Griro, în timp ce singura extindere a unui mall existent este cea de la Promenada, unde va fi ridicat şi un turn de birouri. Miza retailului în România o reprezintă în prezent Clujul, unde atât Iulius, cât şi MAS RE au în plan dezvoltarea a două noi malluri de mari dimensiuni. MAS RE a securizat un teren de 17,1 ha din Cluj-Napoca care aparţine Cesarom, parte a grupului austriac Lasselsberger. Terenul de 14 hectare al Carbochim, controlat de Iulian Dascălu, este printre foarte puţinele rămase unde mai poate fi construit un mare proiect imobiliar în Cluj, pe măsură ce toate celelalte foste platforme industriale au fost înlocuite de construcţii noi de birouri sau locuinţe. Grupul Iulius a anunţat la începutul lunii aprilie din 2022 demararea unei investiţii de jumătate de miliard de euro în Cluj într-unul dintre cele mai mari viitoare proiecte mixte din România. Este pentru prima dată în România când într-un proiect mixed-use este integrat un spaţiu independent dedicat artelor performative, ca parteneriat cu sectorul cultural. Vechea hală Carbochim va fi convertită în centru de live arts, care va fi gestionat de unele dintre cele mai importante organizaţii culturale şi de festivaluri din Cluj-Napoca, oferind comunităţii un spaţiu pentru concerte, spectacole de teatru şi dans contemporan, evenimente de modă, design şi arte media. Activitatea din piaţa locală de retail a rămas efervescentă anul trecut, pe fondul revenirii consumului, dezvoltatorii reuşind să livreze până la finalul lui 2021 zece noi proiecte, cu o suprafaţă totală de circa 100.000 metri pătraţi, din care şase, cumulând 70.000 metri pătraţi, au fost finalizate în ultimul trimestru al anului. Atenţia dezvoltatorilor s-a îndreptat cu predilecţie spre oraşe terţiare, cu mai puţin de 150.000 de locuitori, unde au construit în special parcuri de retail, notează o analiză a companiei de consultanţă imobiliară Cushman & Wakefield Echinox. ■

Pe lista de calităţi pe care, în opinia sa, un bun agent imobiliar ar trebui să le aibă, Adrian Lupu include, printre altele, profesionalismul, onestitatea, transparenţa, abilităţile bune de comunicare, o bună conexiune cu cât mai mulţi colegi de breaslă şi colaboratori din domeniile conexe din piaţă, empatia, un nivel ridicat de cunoaştere a pieţei şi a modificărilor legislative, flexibilitatea şi adaptabilitatea la comportamente umane şi situaţii şi instruirea de specialitate. Consideră că trebuie să fii, totodată, un negociator de top şi un fin psiholog.

Pe lista de calităţi pe care, în opinia sa, un bun agent imobiliar ar trebui să le aibă, Adrian Lupu include, printre altele, profesionalismul, onestitatea, transparenţa, abilităţile bune de comunicare, o bună conexiune cu cât mai mulţi colegi de breaslă şi colaboratori din domeniile conexe din piaţă, empatia, un nivel ridicat de cunoaştere a pieţei şi a modificărilor legislative, flexibilitatea şi adaptabilitatea la comportamente umane şi situaţii şi instruirea de specialitate. Consideră că trebuie să fii, totodată, un negociator de top şi un fin psiholog.

El a sosit la New York în 2001 după ce a crescut într-un kibbutz din Israel. A urmat o şcoală de afaceri şi, în timpul studiilor, a avut mai multe idei strălucite, inclusiv ideea unui pantof cu toc pliabil pentru femei şi o companie care producea pantaloni cu genunchiere pentru bebeluşi. Dar în 2008, pentru a economisi costuri, a închiriat jumătate din propriul său spaţiu de birouri şi apoi el şi un prieten l-au convins pe proprietar să împartă câteva etaje dintr-o clădire goală şi să le închirieze. Această afacere s-a numit Greendesk şi se diferenţia prin faptul că servea cafea gratuită şi sărbătorea stilul de viaţă comunal de tip kibbutz.

El a sosit la New York în 2001 după ce a crescut într-un kibbutz din Israel. A urmat o şcoală de afaceri şi, în timpul studiilor, a avut mai multe idei strălucite, inclusiv ideea unui pantof cu toc pliabil pentru femei şi o companie care producea pantaloni cu genunchiere pentru bebeluşi. Dar în 2008, pentru a economisi costuri, a închiriat jumătate din propriul său spaţiu de birouri şi apoi el şi un prieten l-au convins pe proprietar să împartă câteva etaje dintr-o clădire goală şi să le închirieze. Această afacere s-a numit Greendesk şi se diferenţia prin faptul că servea cafea gratuită şi sărbătorea stilul de viaţă comunal de tip kibbutz.