DE LA 1 IULIE A INTRAT ÎN VIGOARE SCUTIREA DE IMPOZITUL PE PROFITUL REINVESTIT, care se aplică profitului înregistrat începând cu această dată şi investit în echipamente tehnologice, maşini, utilaje şi instalaţii de lucru produse sau cumpărate ulterior, până la 31 decembrie 2016. Oamenii de afaceri au cerut guvernului de la începutul anului să susţină măsura în negocierile cu FMI, ţinând cont că investiţiile rămân capitolul la care economia suferă cel mai mult.

Anul trecut, investiţiile nete în economie au scăzut cu 9,3%, iar în T1 2014 au scăzut cu 7,4% faţă de T1 2013, cea mai mare scădere vizând tocmai cheltuielile cu utilajele – 11%. „Formarea brută de capital fix s-a tot redus începând din ultima parte a lui 2012, împiedicând economia să-şi atingă potenţialul; fără scăderea investiţiilor, creşterea PIB ar fi fost de cca 5% în T1 în loc de 3,8%“, consideră analiştii de la BCR.

Dacă statul şi-a restrâns investiţiile ca să se încadreze în limita de deficit bugetar, ceea ce demotivează companiile private ţine de nivelul fiscalităţii, concurenţă, lipsa cererii şi greutatea accesului la finanţare, probleme enumerate în această ordine în sondajul semestrial al BNR pentru perioada octombrie 2013 – martie 2014.

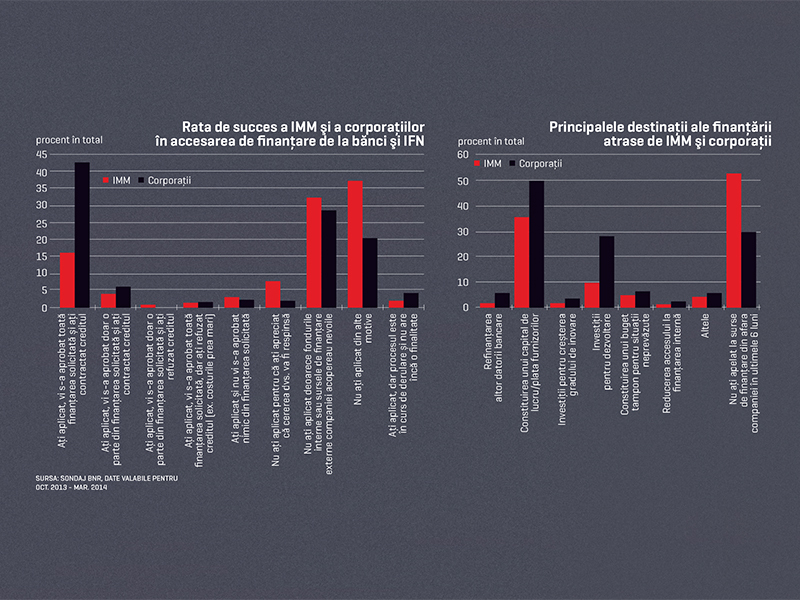

Cercetarea, cuprinzând 10.000 de companii private nefinanciare, din care în jur de 80% sunt mici şi mijlocii, arată că nu mai puţin de 44% dintre manageri au folosit cu precădere în această perioadă surse de finanţare internă, adică reinvestirea profitului (în condiţiile în care profitul net s-a redus pentru aproape 45% din totalul firmelor) sau vânzarea de active, în dauna surselor externe (credite, piaţa de capital sau fonduri europene). Cât priveşte folosirea banilor, cele mai importante destinaţii rămân constituirea de capital de lucru sau plata furnizorilor. Corporaţiile sunt însă net mai dispuse decât IMM să orienteze banii spre investiţii pentru dezvoltare – 28% dintre corporaţii, faţă de 10% dintre IMM.

Cererea de finanţare de la bănci nu doar că a fost modestă, dar s-a micşorat: 18% dintre companii au apelat la cel puţin un produs bancar în perioada octombrie 2013 – martie 2014, faţă de 21% în aprilie-septembrie 2013, iar numărul firmelor care nu au credite bancare a crescut de la 65% la 71%. Companiile din servicii şi utilităţi se finanţează cel mai mult din reinvestirea profitului sau vânzarea de active (47% din total), în timp ce creditele bancare au fost cerute cel mai mult de firmele din agricultură (34%) şi din industrie (25%).

BNR notează că „nivelul prea ridicat al dobânzilor şi comisioanelor, cerinţele privind valoarea sau tipul garanţiei, clauzele contractuale şi birocraţia reprezintă, în această ordine, cele mai însemnate obstacole pentru companii în a accesa resurse financiare de la bănci şi instituţii financiare nebancare“. Aşa se explică şi de ce şansele de a obţine bani de la bănci rămân puternic diferenţiate: cca 43% dintre corporaţii au reuşit să obţină integral sumele solicitate, faţă de numai 16% dintre IMM. În structura companiilor care au credite, majoritare sunt corporaţiile şi firmele din agricultură, minoritare sunt IMM şi firmele din servicii şi utilităţi.

Şi din perspectiva băncilor situaţia se vede la fel. Băncile declarau în sondajul lunar al BNR din mai că în T1 a scăzut cererea agregată de credite din partea companiilor – în special pe seama unei cereri mai mici de credite pe termen scurt din partea IMM – şi se aşteptau ca în T2 cererea să scadă în continuare. Exprimat în lei, soldul total al creditelor pentru companiile private a scăzut de la cca 117,9 mld. lei la finele lui octombrie 2013 la cca 115,4 mld. lei la sfârşitul lui martie 2014 şi la cca 115,2 mld. lei la sfârşitul lunii mai, în special pe seama reducerii componentei în valută, al cărei sold a coborât de la echivalentul a 66,3 mld. lei în octombrie 2013 la 61,9 mld. lei în mai 2014.

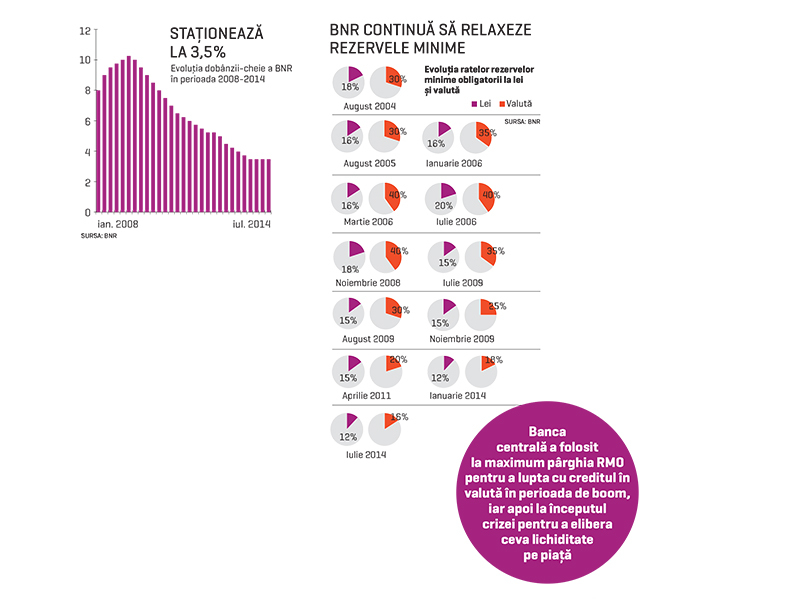

Săptămâna trecută, Banca Naţională a redus rezervele minime obligatorii la valută de la 18% la 16%, cu intenţia de a stimula o redresare a creditării în valută pentru debitorii fără risc valutar, exportatori sau investitori străini, deşi o parte din bănci vor folosi în continuare valuta astfel eliberată spre a rambursa finanţările de la băncile-mamă ori spre a credita statul.

În acelaşi sondaj lunar din mai, băncile estimau că la nivelul T1 riscul de credit asociat companiilor era în creştere, cu excepţia corporaţiilor, unde riscul a scăzut. În opinia băncilor, riscul aferent IMM a continuat să crească, în timp ce riscul asociat creditării corporaţiilor s-a redus pentru prima dată în ultimii doi ani. Aceeaşi diferenţiere între corporaţii şi IMM reiese şi din percepţia companiilor. Sondajul semestrial al BNR relevă că pentru majoritatea IMM, disponibilitatea surselor de finanţare nici nu a progresat, nici nu a regresat în perioada octombrie 2013 – martie 2014, în timp ce în cazul corporaţiilor, disponibilitatea tuturor surselor de finanţare a crescut. Pentru aprilie-septembrie 2014, majoritatea companiilor au declarat că se aşteaptă la o scădere uşoară a accesului la toate sursele de finanţare, cu excepţia reinvestirii profitului sau a vânzării activelor.

Dincolo de finanţarea din resurse interne şi de credite, companiile nu par să aibă nicio altă pârghie viabilă de a atrage bani. Finanţarea de pe piaţa de capital rămâne extrem de redusă: nicio corporaţie nu a apelat la ea şi un număr extrem de mic de IMM au emis acţiuni sau obligaţiuni, rezultă din sondajul BNR. Cât despre fondurile europene, peste 90% dintre IMM şi peste 80% dintre corporaţii au declarat că în ultimele şase luni nu au avut experienţă cu fondurile europene în dezvoltarea activităţii firmei.

Doar 8% dintre corporaţii şi un număr neglijabil de IMM declară că le-au fost rambursate în perioada respectivă fonduri dintr-un proiect cu finanţare UE, iar cele mai performante în accesarea de fonduri sunt companiile din agricultură. „În afară de furnizarea de lichiditate suplimentară pe piaţa locală şi de acoperirea mai bună a deficitului de cont curent, mult lăudata creştere a absorbţiei fondurilor europene s-a văzut prea puţin în investiţii“, comentează analiştii de la BCR. „Ceea ce a contat ca absorbţie în ultimii doi ani n-au fost decât bani plătiţi de Comisia Europeană pentru proiecte de investiţii datând din 2010, 2011 sau începutul lui 2012.“