♦ În ultimul an cota de contribuţie a crescut de la 1% la 4% ♦ Ştefan Prigoreanu, CEO al Millenium Broker: Nu mai poate vorbi nimeni despre preţurile la RCA că ar putea să mai dea înapoi ♦ Proiectul de normă care modifică cotribuţiile asigurătorilor ar urma să intre în vigoare începând cu luna ianuarie 2023.

Falimentul City Insurance, cea mai mare prăbuşire de pe piaţa asigurărilor din istorie, duce la o nouă majorare a cotribuţiilor pe care asigurătorii trebuie să le plătească Fondului de Garantare a Asiguraţilor (FGA), nivelul ajungând la 4%, de la 2,5% în prezent, potrivit unui proiect de normă publicat pe site-ul Autorităţii de Supraveghere Financiară (ASF).

„(…) pentru anul 2023, cota de contribuţie pentru asigurările generale este 4%; cota se aplică asupra volumului de prime brute încasate începând din luna ianuarie 2023 din activitatea de asigurări directe aferentă asigurărilor generale“, se arată în proiectul de normă al ASF.

Ştefan Prigoreanu, CEO al Millenium Broker, a explicat pentru ZF că această creştere a contribuţiilor la FGA cu siguranţă este necesară, dar în acelaşi timp va însemna un nou factor care contribuie la creşterea preţurilor poliţelor RCA, pe lângă inflaţie, preţurile la energie şi costul reparaţiei.

„Această creştere a contribuţiilor la FGA cu siguranţă este necesară, altfel nu ar fi avut loc. S-ar părea că efortul pe FGA este mai mare decât estimările iniţiale, ca urmare a plăţilor efectuate până acum, dar şi a falimentelor Astra, Carpatica şi City Insurance. Este un factor care influenţează, contribuie la o creştere a preţurilor. Este doar unul din factorii care contribuie la o creştere a preţurilor. Inflaţia existentă, preţurile existente la energie, reparaţie, contribuţia la FGA, toate acestea îşi pun amprenta şi rezultă preţurile care sunt“, susţine Ştefan Prigoreanu.

El a mai adăugat că înainte nu era aşa de clar că presiunea falimentului va fi aşa de mare pentru că altfel s-ar fi mărit din prima la 4%. „Înainte nu cred că era aşa de clar că presiunea va fi aşa de mare pentru că altfel s-ar fi mărit din prima la 4%. Pe de altă parte, este bine că s-a mărit treptat pentru că poate exista posibilitatea de a se face faţă cu o contribuţie de 2,5%. Nu s-a întâmplat acesta lucru şi acum se măreşte la 4%. Sperăm să rămânem aici pentru că este o creştere semnificativă. Într-o perioadă scurtă de un an de zile am ajuns de la 1%, la 4%. Nu mai poate vorbi nimeni despre preţurile la RCA că ar putea să mai dea înapoi“, a mai explicat CEO-ul Millenium Broker.

Ultima majorare a contribuţiilor plătite de asigurători la FGA a fost pe data de 2 februarie 2022, moment în care ASF a adoptat norma care a crescut contribuţiile de la 1%, la 2,5%, în timp ce contribuţiile din zona asigurărilor de viaţă au rămas la nivelul iniţial de 0,4%.

Pentru o imagine de ansamblu asupra plăţilor companiilor de asigurări, având în vedere evoluţia pieţei asigurărilor din ultimii ani, ZF estimează că subscrierile pieţei vor atinge pragul de 15 mld. lei la finalul anului 2022. Dacă se menţin ponderile în totalul subscrierilor de 83% pe zona asigurărilor generale şi 17% pe zona asigurărilor de viaţă, niveluri consemnate în prima jumătate a anului 2022, atunci piaţa asigurărilor generale va ajunge la subscrieri de 12,5 mld. lei, iar piaţa asigurărilor de viaţă ar fi la un volum al subscrierilor de 2,5 mld. lei. Prin urmare, asigurătorii au de plătit momentan o contribuţie la FGA pe zona asigurărilor generale de 2,5%, însemnând 312 mil. lei.

Pentru o imagine de ansamblu asupra plăţilor companiilor de asigurări, având în vedere evoluţia pieţei asigurărilor din ultimii ani, ZF estimează că subscrierile pieţei vor atinge pragul de 15 mld. lei la finalul anului 2022. Dacă se menţin ponderile în totalul subscrierilor de 83% pe zona asigurărilor generale şi 17% pe zona asigurărilor de viaţă, niveluri consemnate în prima jumătate a anului 2022, atunci piaţa asigurărilor generale va ajunge la subscrieri de 12,5 mld. lei, iar piaţa asigurărilor de viaţă ar fi la un volum al subscrierilor de 2,5 mld. lei. Prin urmare, asigurătorii au de plătit momentan o contribuţie la FGA pe zona asigurărilor generale de 2,5%, însemnând 312 mil. lei.

Luând în calcul acelaşi volum al subscrierilor pentru anul viitor, dar aplicând noua contribuţie, de 4%, atunci asigurătorii vor trebui să plătească aproape 500 mil. lei. către FGA, ceea ce înseamnă că în anul 2021, când contribuţia era de 1%, asigurătorii au plătit, la un volum al subscrierilor pe zona asigurărilor generale de 11,6 mld. lei, circa 116 mil. lei.

Estimarea iniţială de la începutul anului 2022 privind suma de care ar avea nevoie FGA pentru a acoperi gaura lăsată de falimentul City Insurance era de 1,53 mld. lei. Estimarea ZF din aceeaşi perioadă este de cel puţin 2,5 mld. lei, mai ales dacă se adaugă şi sumele plătite de Biroul Asigurătorilor de Autovehicule din România (BAAR).

Începând cu anul 2023, românii vor avea din nou de a face cu creşteri la preţurile poliţelor pe zona asigurărilor generale, incluzând tarifele din zona RCA, având în vedere că majorarea contribuţiilor înseamnă o presiune semnificativă pe bugetele asigurătorilor.

Pe de altă parte, evoluţia pieţei asigurărilor în anul 2022 a adus subscrieri record pentru companiile care sunt active pe zona RCA. În primul rând cei peste 3 milioane de şoferi care erau clienţi ai City Insurance şi-au găsit alte companii de asigurări, ceea ce a însemnat o creştere a riscului pentru restul jucătorilor. Acest lucru, împreună cu o creştere destul de bruscă a preţurilor la poliţele RCA, de la simplu la dublu, chiar triplu, odată ce City Insurance care practica aşa numitele preţuri de dumping, cu mult sub nivelul optim care putea permite gestionarea despăgubirilor, s-a prăbuşit, asigurătorii rămaşi şi-au refăcut strategiile, dar în acelaşi timp stacheta a crescut la un alt nivel.

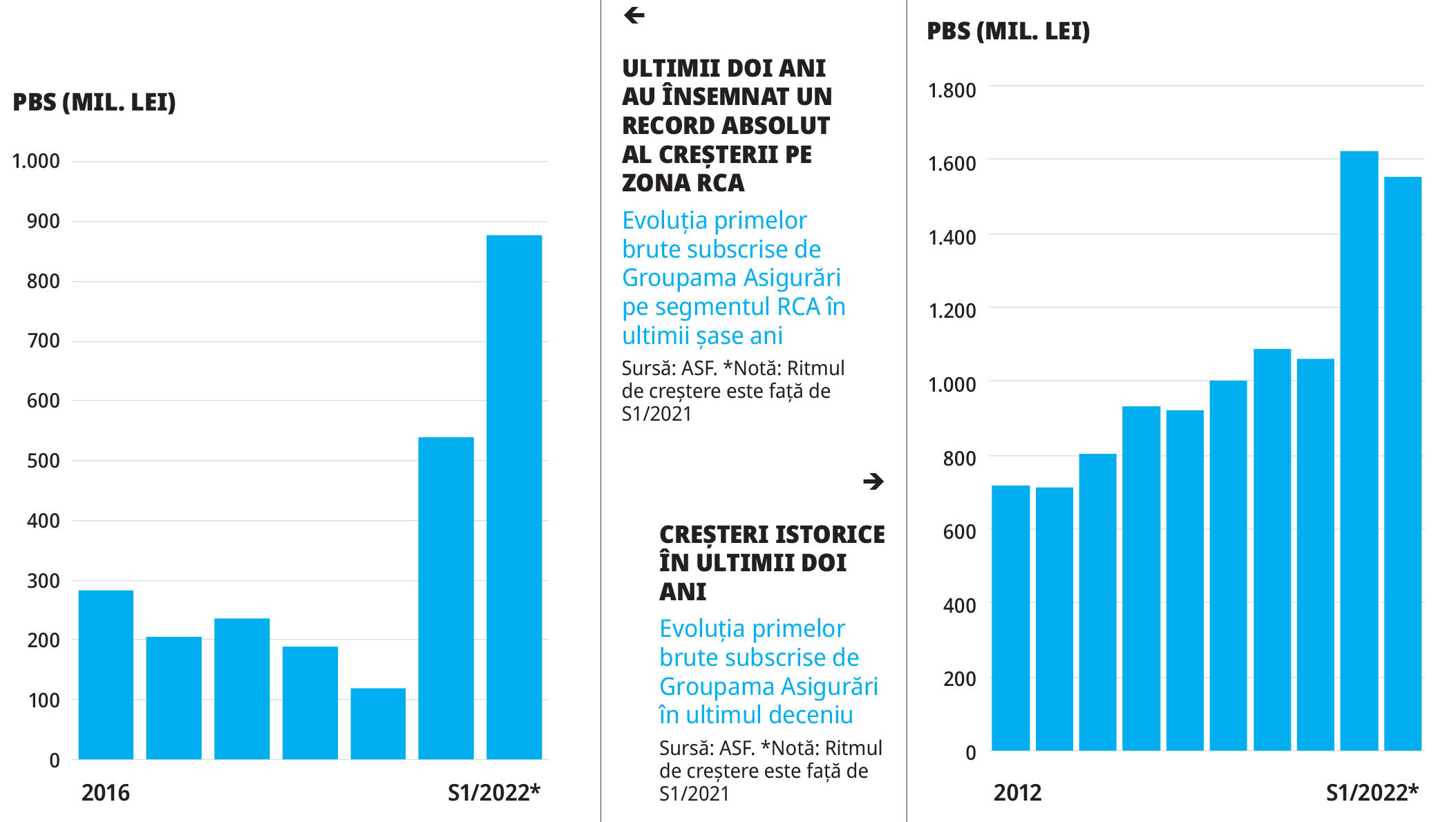

Prin urmare, conform celor mai recente date publicate de ASF pentru primele şase luni din 2022, asigurătorii, care aveau şi RCA în portofoliu au înregistrat creşteri colosale, ajungând până la dublarea subscrierilor, iar cel puţin în cazul Groupama, noul lider al pieţei, compania aproape că şi-a triplat subscrierile. Piaţa asigurărilor din România a ajuns la subscrieri totale de 8,75 mld. lei la finalul primelor şase luni din 2022 în creştere cu 37% faţă de perioada similară a anului trecut. Din totalul subscrierilor la finalul lunii iunie 2022, 83% au venit din zona asigurărilor generale, adică 7,27 mld. lei, în timp ce 17% au fost subscrieri pe zona asigurărilor de viaţă, respectiv 1,48 mld. lei.

FGA a plătit până pe data de 31 august 2022, cele mai recente date transmise de Fond, suma de 385 mil. lei, în contul a 40.305 cereri de plată a păgubiţilor City Insurance. Numărul total de cereri înregistrate până la acea dată era de aproximativ 248.000. Soldul disponibil al FGA la 18 iulie 2022 era de circa 440,6 mil. lei.

Asigurătorului City Insurance, fostul lider al întregii pieţe a asigurărilor din România, i-a fost retrasă autorizaţia de funcţionare, s-a constatat starea de insolvenţă şi s-a demarat promovarea procedurii de faliment împotriva companiei de către ASF pe data de 17 septembrie 2021.

Ulterior, pe data de 9 februarie 2022 City Insurance a intrat oficial în faliment prin decizia Tribunalului Bucureşti, CITR fiind desemnat lichidatorul judiciar al companiei. În urma sa, City Insurance a lăsat o expunere la masa credală de 8,4 mld. lei şi peste 3,1 milioane de şoferi care au întâmpinat probleme până când poliţele emise de City Insurance au expirat sau până când şi-au reînnoit asigurările.

De-a lungul timpului, City Insurance a avut o strategie agresivă de captare a pieţei RCA oferind cele mai mici preţuri din piaţă pentru o poliţă RCA. Acest lucru a dus la o cotă de piaţă de peste 45% şi preluarea conducerii întregii pieţe, deşi societatea avea probleme încă din anii 2016-2017. Din cauza unor decizii care au fost luate fără o analiză detaliată asupra posibilităţii companiei de a plăti despăgubirile sau privind sumele pe care această societatea le avea în conturi, ASF i-a permis să-şi continue activitatea. Şase ani mai târziu City Insurance s-a prăbuşit marcând cel mai mare faliment din industria asigurărilor din România.

Ultima majorare a contribuţiilor plătite de asigurători la FGA a fost pe data de 2 februarie 2022, când ASF a crescut contribuţiile pe asigurări generale de la 1%, la 2,5%. Din 2023 cota urcă de la 2,5% la 4%.

Estimarea iniţială de la începutul anului 2022 privind suma de care ar avea nevoie FGA pentru a acoperi gaura lăsată de falimentul City Insurance era de 1,53 mld. lei.

Estimarea ZF din aceeaşi perioadă este de cel puţin 2,5 mld. lei, mai ales dacă se adaugă şi sumele plătite de Biroul Asigurătorilor de Autovehicule din România (BAAR).

Deşi Groupama se află pentru prima dată în istorie pe prima poziţie în clasamentul celor mai mari companii de asigurări din România, conform datelor din primele şase luni ale anului 2022, CEO-ul companiei spune că această reuşită nu a fost un scop pentru Groupama. „Asumarea responsabilităţii în normalizarea pieţei a însemnat, printre altele, şi o creştere accentuată a subscrierilor RCA, asta şi în contextul în care activăm pe o piaţă în care RCA este un produs important pentru clienţi şi, ca atare, este important şi pentru noi. Pe o piaţă RCA care se normalizează, Groupama a luat cota sa de piaţă firească. Mai mult decât atât, tot acest proces a însemnat şi o adaptare a programului de reasigurare pentru portofoliul RCA şi consolidarea fondurilor proprii eligibile să acopere necesarul de capital şi să asigure o rată de solvabilitate care să permită o dezvoltare sustenabilă.” În acelaşi timp, François Coste a mai adăugat că trei motive au stat la baza acestei creşteri semnificative pe zona RCA.

Deşi Groupama se află pentru prima dată în istorie pe prima poziţie în clasamentul celor mai mari companii de asigurări din România, conform datelor din primele şase luni ale anului 2022, CEO-ul companiei spune că această reuşită nu a fost un scop pentru Groupama. „Asumarea responsabilităţii în normalizarea pieţei a însemnat, printre altele, şi o creştere accentuată a subscrierilor RCA, asta şi în contextul în care activăm pe o piaţă în care RCA este un produs important pentru clienţi şi, ca atare, este important şi pentru noi. Pe o piaţă RCA care se normalizează, Groupama a luat cota sa de piaţă firească. Mai mult decât atât, tot acest proces a însemnat şi o adaptare a programului de reasigurare pentru portofoliul RCA şi consolidarea fondurilor proprii eligibile să acopere necesarul de capital şi să asigure o rată de solvabilitate care să permită o dezvoltare sustenabilă.” În acelaşi timp, François Coste a mai adăugat că trei motive au stat la baza acestei creşteri semnificative pe zona RCA.

Totul a început cu data de 31 martie 1998, data la care societatea City Insurance a fost înfiinţată. Ulterior, în anul 2008, City Insurance a primit autorizare pentru a putea activa şi în Italia, iar în 2013 şi în Grecia. Între timp, activitatea companiei a fost în principal bazată pe zona asigurărilor RCA şi a asigurărilor de garanţii.

Totul a început cu data de 31 martie 1998, data la care societatea City Insurance a fost înfiinţată. Ulterior, în anul 2008, City Insurance a primit autorizare pentru a putea activa şi în Italia, iar în 2013 şi în Grecia. Între timp, activitatea companiei a fost în principal bazată pe zona asigurărilor RCA şi a asigurărilor de garanţii. Ce se întâmplă în culisele celui mai mare faliment din asigurări?

Ce se întâmplă în culisele celui mai mare faliment din asigurări? „Avem o valoare contabilă în acest moment de ordinul sutelor de milioane de lei. Dar care până nu se intră punctual în fiecare nu o să putem să vedem efectiv. Indiferent ce se va întâmpla, va fi o etapă care va trece. Pe viitor, va fi foarte important să fie mai multă stricteţe.”, este de părere Paul-Dieter Cîrlănaru. CEO-ul CITR a mai adăugat că produsul acesta RCA este un produs atipic, iar calitatea produsului nu prea interesează cumpărătorul. „Cumperi poliţa pentru a îndeplini o obligaţie legală, pentru a nu primi amendă şi cel care are de suferit dacă respectivul asigurător nu livrează calitativ este cel pe care l-ai lovit cu maşina.

„Avem o valoare contabilă în acest moment de ordinul sutelor de milioane de lei. Dar care până nu se intră punctual în fiecare nu o să putem să vedem efectiv. Indiferent ce se va întâmpla, va fi o etapă care va trece. Pe viitor, va fi foarte important să fie mai multă stricteţe.”, este de părere Paul-Dieter Cîrlănaru. CEO-ul CITR a mai adăugat că produsul acesta RCA este un produs atipic, iar calitatea produsului nu prea interesează cumpărătorul. „Cumperi poliţa pentru a îndeplini o obligaţie legală, pentru a nu primi amendă şi cel care are de suferit dacă respectivul asigurător nu livrează calitativ este cel pe care l-ai lovit cu maşina.