Intors de la Bruxelles, la sfarsitul lui martie, presedintele

Traian Basescu dadea o veste care, exact dupa cum se asteptase, a

ramas putin comentata: Romania era printre cele sase tari din afara

zonei euro care tocmai au aderat, alaturi de cele 16 ale eurozonei,

la noul Pact Euro Plus, sau Pactul pentru Competitivitate, sau

Pactul pentru Euro, cum avea sa i se spuna ulterior. Noul

aranjament era destinat sa inlocuiasca Pactul de Stabilitate si

Crestere in UE, care a esuat atat de lamentabil in actuala criza

din zona euro, din cauza tendintei spre risipa a guvernelor, care

s-au bazat ca perioada de crestere economica dinainte de criza le

va furniza mereu suficienti bani de cheltuiala.

“Trebuie create niste mecanisme de alerta timpurie, de exemplu

mecanisme care sa avertizeze apropierea sau tendintele de a se

intra intr-o perioada de instabilitate financiara”, spunea

presedintele Basescu. Si trebuie creata si “capacitatea de

interventie rapida a guvernelor atunci cand se pune problema

aparitiei unor elemente de alerta timpurie legata de o eventuala

instabilitate financiara care s-ar prefigura”.

Zis si facut. Pactul pentru Euro, care urmeaza sa fie semnat

oficial de statele participante la sfarsitul acestei luni, impune

doua parghii: pe de o parte, masuri mult mai stricte de disciplina

fiscala care sa garanteze respectarea celor doua tinte din Tratatul

de la Maastricht, stabilite in 1992 (adica un deficit bugetar de

pana la 3% din PIB si o datorie publica de pana la 60% din PIB) si

masuri de crestere a competitivitatii, prin ajustarea costului

muncii la productivitate, reducerea birocratiei si masuri de

stimulare a ocuparii fortei de munca.

Textul Pactului, asa cum a fost adoptat la sfarsitul lunii

martie de Consiliul Europei, cere statelor membre sa fixeze in

legislatia nationala reguli de disciplina bugetara, asa cum crede

fiecare dintre ele ca e mai bine: fie prin constitutie, fie prin

legislatia fiscala, fie impunand o regula privind datoria publica

(asa cum a facut Polonia de ani buni, stabilind ca statul nu se

poate indatora la un nivel de peste doua treimi din PIB), fie

impunand reguli legate de deficitul bugetar sau de destinatia

cheltuielilor de la bugetul de stat si a celor regionale.

Presedintele Basescu, prin proiectul de revizuire a

Constitutiei, propune cele mai tari constrangeri posibile:

includerea ca atare in Constitutie a ambelor tinte de la Maastricht

(deficit de cel mult 3% si datorie de cel mult 60% din PIB), la

care adauga si regula ca statul nu se mai poate imprumuta decat

pentru investitii, nu si pentru plata salariilor si a pensiilor.

Intentii similare a anuntat recent si premierul bulgar Simeon

Djankov, care a propus limitarea prin constitutie a deficitului la

2% din PIB, a cheltuielilor la 40% din PIB si introducerea unei

majoritati obligatorii de doua treimi dintre parlamentari pentru a

se putea aproba modificari ale impozitelor directe (cu scopul de a

evita astfel un posibil vot care sa schimbe cota unica de 10% cu un

sistem progresiv de impozitare). Presedintele Gheorghi Parvanov a

respins insa amendamentele la constitutie, fiind mai curand adeptul

unei limitari a indatorarii statului, nu a cheltuielilor.

Sunt potrivite pentru noi cele doua constrangeri propuse de

presedintele Basescu? Cea privind datoria publica este potrivita,

considera Nicolaie Alexandru Chidesciuc, economistul-sef al ING

Bank Romania, insa nu si cea privind deficitul bugetar, amintind ca

pana si Tratatul de la Maastricht permite devieri temporare de la

limita de 3% din PIB, “intrucat controlul strict al acestei limite

este imposibil”. Pe timp de recesiune, cand veniturile bugetului

scad, o depasire a limitei de 3% din PIB pentru deficitul bugetar,

care e constatata cu un inevitabil decalaj de timp de catre

autoritati, ar necesita excedente in lunile urmatoare pentru

echilibrarea situatiei, iar excedentele respective ar insemna

majorari de impozite si taxe si taieri de cheltuieli, “si toate

aplicate rapid”, afirma Chidesciuc. “Aceasta ar afecta cresterea

economiei si mai mult, fara a reusi sa fie insa de folos pentru

incadrarea in limita de 3%”, afirma economistul. In realitate,

pentru a combate o criza ar fi necesare nu masuri prociclice, cum e

limitarea deficitului, ci masuri anticiclice, cum e majorarea

cheltuielilor, dar aceasta ar fi imposibila daca exista o limita de

deficit fixata prin constitutie.

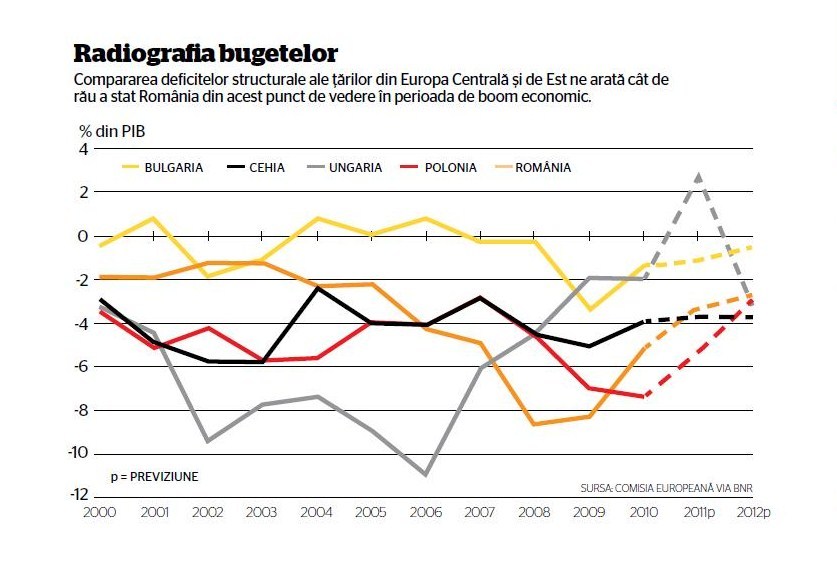

Pentru situatia inversa, adica ce s-ar intampla cu limita de

deficit pe timp de boom economic, avem exemplul evocat recent de

guvernatorul BNR. “Politicienii nu erau ingrijorati in perioada

2006-2008 de deficitul bugetar, pentru ca erau convinsi ca

deficitul era mic; ei se uitau la deficite calculate folosind

definitia cash a deficitului sectorului public, nu la deficitul

structural”, a spus Isarescu. Deficitul structural, care rezulta

din genul de politici practicate de un guvern (cat de mare e

sectorul de stat, ce cheltuieli sociale sunt, cum arata sistemul

de pensii), este deficitul cash (nominal, efectiv sau primar) din

care se scad componentele ce depind de influenta ciclurilor

economice si care duc fie la supraincalzire economica urmata de

criza, daca economia este pe crestere, fie fac ca economia sa se

gatuie, in perioade de recesiune.

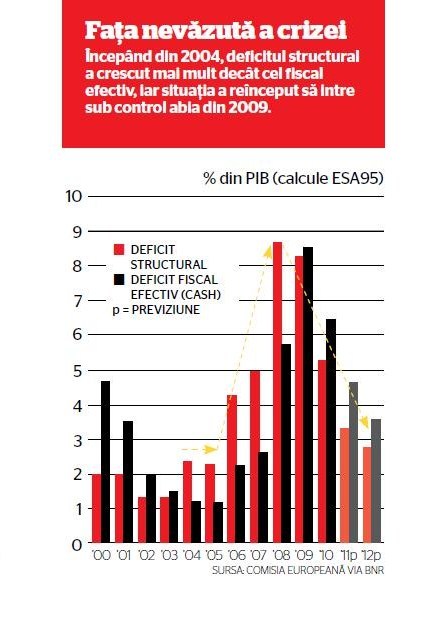

Conform Consiliului Fiscal, in 2005 Romania avea un deficit bugetar

de 0,1%, dar un deficit structural de 2,3% din PIB; acesta este si

motivul pentru care guvernul Tariceanu a respins cererea FMI de a

majora TVA pentru a compensa dezechilibrul ce se zarea deja la

orizont. Guvernul Tariceanu a rupt acordul cu FMI, s-a uitat mai

departe la deficitul bugetar primar, care a fost de 1,4% in 2006 si

de 1,8% in 2007, in timp ce deficitul structural a crescut in

aceiasi ani la 4,4%, respectiv 5,1% din PIB, pentru a ajunge la

8,9% din PIB in 2008. Acela a fost primul an in care dezechilibrul

acumulat in tacere la nivel structural s-a reflectat, in sfarsit,

si in cifra deficitului primar, care a atins 5% din PIB.

“Prociclicitatea politicii fiscal bugetare in perioada precriza a

epuizat spatiul fiscal necesar pentru stimularea economiei in

perioada de recesiune”, a comentat Ionut Dumitru, presedintele

Consiliului Fiscal.

Economistul-sef al ING Bank ar recomanda mai curand, in locul unei

tinte fixe de deficit primar, reglementari privind deficitul fiscal

structural, asa cum au tari precum Chile sau Norvegia. Acolo unde

sunt folosite, aceste reglementari au un triplu scop: de a oferi

flexibilitate mai mare politicii de cheltuieli, spre a o impiedica

sa devina prociclica, de a estima mai realist cum sta economia

(capacitatea de reducere a deficitului structural a fost calificata

in repetate randuri de FMI si BNR drept adevarata masura a

sanatatii unei economii) si de a proteja economia de influentele cu

cea mai mare volatilitate, cum sunt in cazul Norvegiei sau al

statului Chile veniturile din petrol.

Reperul deficitului structural este deja folosit in documentele

Comisiei Europene sau, la noi, ale Consiliului Fiscal, iar la el se

refera toate conditiile si propunerile cunoscute sub cliseul

“reforma structurala”. O modificare a legislatiei in sensul

Pactului pentru Euro ar trebui deci sa rezolve ceea ce Ionut

Dumitru definea drept “principala provocare a politicii

fiscal-bugetare in Romania: aceea de a reduce deficitul bugetar

structural, concomitent cu crearea de spatiu fiscal pentru

cheltuieli publice de investitii si cu asigurarea sustenabilitatii

finantelor publice pe termen lung, din perspectiva procesului

inevitabil de imbatranire a populatiei”.