Efectele dure ale masurilor de austeritate fiscala sunt de

asteptat sa adanceasca Romania intr-o a doua faza a recesiunii,

apreciaza Institutul International de Finante (IIF), intr-o

cercetare publicata la inceputul acestei luni. “Impreuna cu

reducerea drastica a cheltuielilor, majorarea TVA ar urma sa

sustina restrangerea deficitului bugetar, conform planurilor, insa

avand in vedere ca ajustarile fiscale se bazeaza in majoritate pe

masuri luate ad-hoc, riscul unor derapaje in politicile economice

va creste direct proportional cu apropierea alegerilor din 2012”,

noteaza IIF.

Expertii Institutului – principala asociatie internationala a

bancilor si a institutiilor financiare, cu aproape 400 de membri

din peste 70 de tari – nu sunt singurii care aduc in discutie

riscurile legate de perioadele electorale: analistii de la Danske

Bank scriu, intr-o cercetare de luna trecuta, ca “nemultumirea

publica fata de masurile de austeritate este in crestere, iar

riscurile de ordin politic reprezinta un semn de intrebare esential

in raport cu perspectiva consolidarii fiscale din Romania”.

La randul lor, analistii JP Morgan Chase au inrautatit

estimarile pentru Romania, care in opinia lor va fi singura tara

din Europa de Est cu scadere economica notabila in 2010. Fata de

precedenta estimare, de la inceputul lunii iulie, care lua in

calcul o scadere economica de 1% in 2010, urmata de o crestere de

2,5% la anul, JP Morgan Chase si-a modificat previziunea, in

raportul aferent lunii august, la -2% anul acesta, respectiv 1,5%

in 2011. Banca americana are deci aceeasi viziune ca si FMI, care

ia in calcul o scadere a economiei romanesti de 2% in acest an.

Pe ansamblul Europei de Est, JP Morgan mai anticipeaza doar in

cazul Bulgariei un usor declin pentru 2010, respectiv 0,5%, urmat

insa de o crestere de 4%, in 2011.

Referitor la inflatie, banca prevede pentru Romania o inflatie

anuala de 8% la sfarsitul acestui an si de 7,2% la sfarsitul lui

iunie 2011.

Cat priveste sansele economiei romanesti de a iesi din

recesiune, Danske Bank isi declara ingrijorarea cu privire la

perspectiva consumului privat, a investitiilor si a ritmului de

majorare a creditelor neperformante, adaugand insa ca “exista semne

relativ puternice de redresare in sectorul productiei, avand in

vedere ca exporturile sustin revenirea industriei”. Conform

Eurostat, productia industriala a Romaniei a crescut cu 7,9% in

luna iunie fata de aceeasi luna din 2009, dupa o crestere de 2,8%

in luna mai, iar fata de mari 2010 a crescut cu 1,9%, unul dintre

cele mai bune ritmuri din UE.

Mai vechiul scepticism al Danske privind posibilitatea ca leul

sa-si pastreze stabilitatea fata de euro si dolar avand in vedere

continuarea recesiunii ii face pe bancherii danezi sa anticipeze o

depreciere lenta a leului pe parcursul urmatorului an, de la

nivelul actual de 4,23 lei/euro spre 4,50 lei/euro peste sase luni

si 4,55 lei/euro peste 12 luni. In privinta raportului leu/dolar,

acesta ar urma sa ajunga de la 3,29 lei/dolar in prezent la 3,75

peste sase luni, pentru a-si reveni insa ulterior la 3,58 lei/dolar

peste 12 luni.

PARIURI PENTRU ECONOMIA GLOBALA

Europa emergenta se confrunta cu aversiunea investitorilor fata

de risc, care a dus pana acum la deprecierea mai multor monede din

regiune, si cu nesiguranta privind iesirea din recesiunea a

economiei globale, apreciaza la randul lor analistii IIF. Daca

ratele dobanzilor raman relativ scazute in regiune, fiindca nici

asteptarile privind inflatia nu sunt prea mari, cea mai mare

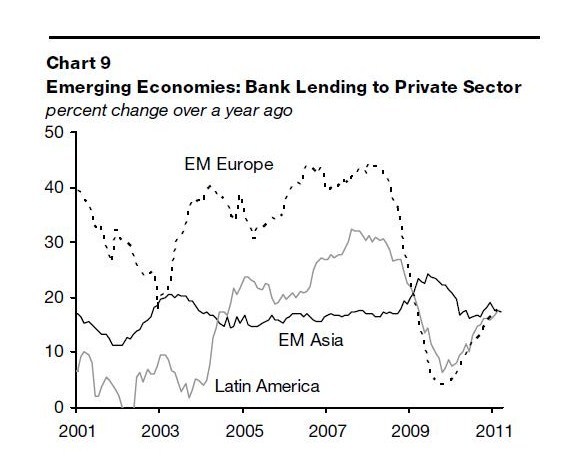

incertitudine ramane insa cea privind reluarea creditarii de catre

bancile care opereaza aici, adauga IIF.

In privinta zonei euro si a economiei americane, IIF dovedeste

un scepticism similar: daca perspectiva pe termen scurt arata mai

bine, gratie performantei Germaniei, cresterea pe ansamblu a zonei

euro este de asteptat sa fie mai slaba in 2011 decat in 2010, avand

in vedere ca atunci va disparea efectul stimulentelor economice

acordate in primii ani dupa criza, iar masurile de austeritate

fiscala anuntate de guvernele occidentale vor incepe sa-si faca

efectul. Acelasi va fi si modelul dupa care va evolua economia

americana, asa incat pentru prima jumatate a anului viitor este de

asteptat ca resorturile cresterii sa fie foarte slabe, cu

posibilitati de ameliorare abia in a doua jumatate a lui 2011.

In aceste conditii, previziunile IIF vorbesc de o crestere de 6,7% pentru

economiile in curs de dezvoltare in 2010, realizata in mare parte

pe seama Asiei si a Americii Latine, in timp ce Europa de Est va

evolua sub asteptarile de pana acum. Economiile din tarile

dezvoltate vor reusi doar o crestere de 2,5%.

In opinia analistilor de la JP Morgan, foarte asemanatoare cu

cea a IIF, economiile in curs de dezvoltare vor creste cu 6,8% anul

acesta, iar cele dezvoltate cu 2,5%. Europa emergenta (tarile din

Europa Centrala si de Est plus Rusia si Turcia) ar urma sa aiba o

crestere de 3,9%, sustinuta de Turcia (5,9%), Rusia (5%) si Polonia

(3,5%), in timp ce zona euro ar reusi doar o crestere de 1,3%,

trasa in sus de Germania (2,2%). SUA vor termina anul cu un avans

de 3%, China – 10%, India – 8,3%, iar America Latina va beneficia

de o crestere de 5,4%.

In functie de astfel de previziuni ar trebui citite si

perspectivele de investitii de portofoliu in pietele analizate: IIF

apreciaza ca influxurile de capital catre pietele din Asia sau

America Latina vor ramane substantiale, gratie dobanzilor

atractive, comparativ cu cele din economiile dezvoltate, iar cei de

la JP Morgan si-au majorat estimarea privind fluxurile de

investitii concentrate pe titlurile cu venit fix emise de statele

in curs de dezvoltare din aceleasi zone, de la 50-55 de miliarde de

dolari la 70-75 de miliarde in 2010. Inca o data, acest optimism nu

se refera la Europa Centrala si de Est, singurele state bine cotate

din vecinatatea acestei regiuni fiind Rusia si Turcia.