Sistemul de pensii private reprezintă o alternativă de finanţare a statului şi a companiilor prin investiţiile realizate în titluri de stat, obligaţiuni corporative şi acţiuni pe piaţa de capital, asigurând astfel finanţarea economiei reale şi a proiectelor de infrastructură.

Prin intermediul investiţiilor în titluri de stat, fondurile de pensii private contribuie la susţinerea pe termen lung a necesarului de finanţare a statului, care utilizează sumele atrase inclusiv pentru investiţii ce generează la rândul lor creştere economică sustenabilă. Este de dorit ca o parte semnificativă a datoriei publice să fie deţinută de investitori instituţionali locali, cu un comportament predictibil şi cu strategii pe termen lung, care pot acţiona ca un buffer, în condiţii de volatilitate ridicată a pieţelor financiare.

Fondurile de pensii private sunt principalii investitori instituţionali din România cu investiţii de peste 92% din activul total în instrumente financiare din România. Cu active de peste 23,9 mld. EUR ce reprezintă 7,4% din PIB, fondurile de pensii private au investit în titluri de stat emise de statul român în valoare totală de 15,8 mld. EUR, ce reprezintă 4,9% din PIB şi 7,8% din datoria publică totală.

Potrivit raportului Ministerului Finanţelor privind datoria publică, băncile comerciale deţin în portofoliu la sfârşitul lunii mai 2023, aproximativ 44% din volumul total al titlurilor de stat emise pe piaţa internă, în scădere faţă de luna mai 2022 (50,21%).

Alături de băncile comerciale, fondurile de pensii au continuat să fie principalii investitori pe piaţa internă a titlurilor de stat, acestea înregistrând o deţinere semnificativă de titluri de stat emise pe piaţa internă de 21,65% în mai 2023. Astfel, sistemul pensiilor private cu o pondere a activelor în PIB de aproximativ 8% asigură finanţarea internă a României în proporţie de 22%, iar sectorul bancar cu o pondere a activelor în PIB de aproximativ 50% finanţează datoria internă în proporţie de 44%. Mai mult, sistemul pensiilor private împreună cu sectorul bancar asigură finanţarea a aproximativ două treimi din datoria publică internă. În cadrul segmentului de investitori instituţionali, fondurile de pensii private au un rol stabilizator în procesul de finanţare la nivel guvernamental, contribuind la diminuarea riscului de refinanţare a statului. Creşterea ponderii fondurilor de pensii private în totalul datoriei publice interne limitează vulnerabilitatea pieţei interne la perioadele de volatilitate, când investitorii au tendinţa de a-şi lichida sau reduce expunerile pe ţările emergente.

Activele fondurilor private de pensii au fost investite în proporţie majoritară în titluri de stat pe toată durata de funcţionare a acestora. Pentru a se asigura menţinerea unui risc redus al portofoliului fondurilor de pensii în contextul economic general, marcat de criza sanitară, de impactul generat de reducerea activităţii economice, s-a realizat modificarea temporară a limitei maxime aplicabile investiţiilor fondurilor de pensii private în titluri de stat. Astfel, s-a prelungit până în anul 2024 perioada până la care se permite administratorilor să investească activele fondurilor de pensii private pe care le administrează în titluri de stat emise de Ministerul Finanţelor din România, de state membre ale Uniunii Europene sau aparţinând Spaţiului Economic European, într-un procent care poate depăşi limita de 70% stabilită prin reglementări, condiţiile şi exonerările stabilite prin Norma nr. 22/2020 rămânând valabile.

Prin politica de investiţii a administratorilor, fondurile de pensii private au dovedit rezilienţă într-un context volatil, prin optimizarea şi diversificarea echilibrată a portofoliilor. Aşa cum rezultă şi din Modelul CML (Capital Market Line), prin introducerea activelor fără risc, respectiv a titlurilor de stat, într-un portofoliu, se îmbunătăţeşte optimizarea acestuia, asigurându-se reducerea riscului la acelaşi nivel de rentabilitate.

În prezent, ponderea valorii titlurilor de stat emise de statul român în totalul activelor sistemului de pensii private este de 63,8%, în creştere faţă de finalul lunii iunie 2022 când se înregistra o pondere de 59,04%.

Fondurile de pensii private au investit în titluri de stat cu scadenţe cuprinse între 2023 şi 2053, cu ponderi cuprinse între 1% şi 20,7% din emisiune în funcţie de scadenţe, fiind prezente la toate emisiunile Ministerului Finanţelor. Fondurile de pensii private au înregistrat la iunie 2023 o maturitate reziduală a portofoliului de instrumente cu venit fix de 5,67 ani.

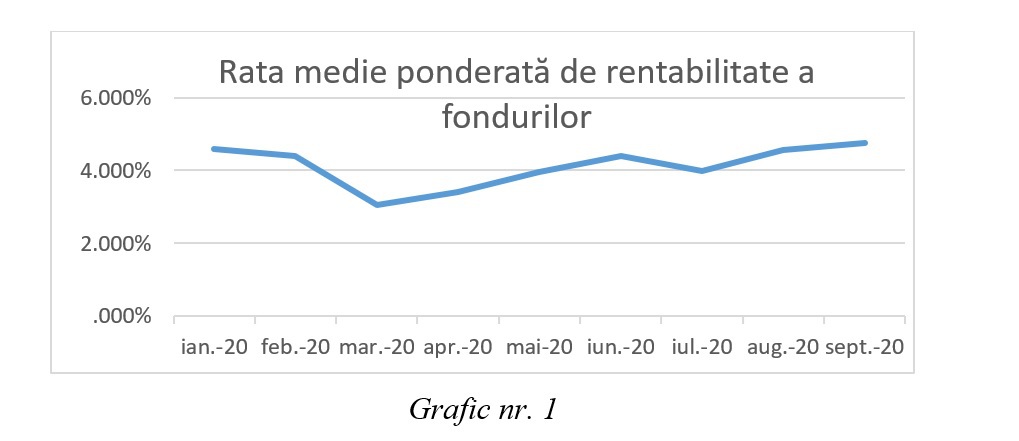

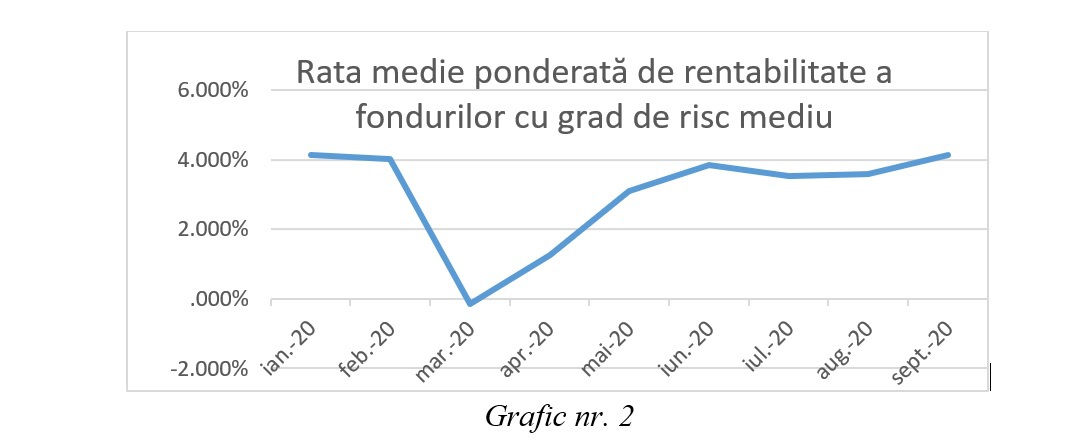

După cum se poate observa evoluţia valorii medii ponderate a unităţii de fond (Pilon II) este strâns corelată cu evoluţia indicelui preţurilor titlurilor de stat emise de statul român, corelaţia depăşind valoarea de 97%. Având în vedere faptul că în ultimul an fondurile de pensii private au achiziţionat titluri de stat cu randamente ridicate şi ţinând cont de faptul că inflaţia a intrat pe un trend descrescător care va determina scăderea ratelor dobânzilor, participanţii vor beneficia atât de creşterea preţurilor titlurilor de stat din portofoliu cât şi de randamente ridicate.

Sumele acumulate sub forma activelor fondurilor de pensii sunt investite pe perioade lungi, predictibile, ceea ce reprezintă o sursă stabilă de finanţare a economiei şi a statului. Prin participarea cu regularitate la subscrierile publice de titluri de stat, fondurile de pensii contribuie la internalizarea datoriei publice, statul putându-se baza în permanenţă pe resursele financiare ale fondurilor de pensii.

De asemenea, fondurile de pensii au influenţă pozitivă asupra pieţei interne, cu rol stabilizator asupra volatilităţii datoriei publice prin investirea constantă şi previzibilă a resurselor. Astfel, fondurile de pensii private reprezintă un factor de stabilitate şi echilibru pe piaţa titlurilor de stat deoarece acestea generează fluxuri financiare ce compensează eventualele retrageri de capital speculativ în perioadele de criză.