„Jonglăm între viaţa noastră de familie şi creşterea unei afaceri în care credem cu adevărat. Fiind implicaţi până în cel mai mic detaliu în tot procesul de realizare a decorurilor, aranjamentelor, invitaţiilor şi, în general, a tuturor aspectelor ce au ţinut de organizarea nunţii noastre, am avut ocazia să aflăm şi ce tipuri de accesorii erau la acel moment mai greu de găsit pe piaţă”, povesteşte Ramona Vasile. Doar un mic pas a fost de făcut de la idee până la business, adaugă ea. În următorii doi ani au făcut economii pe care le-au investit ulterior în achiziţia de materie primă, în închirierea, dezvoltarea şi lansarea unui magazin online.

Încet-încet, au început să producă accesorii pentru caligrafie, ştampile pentru sigiliu din ceară sau sigilii autoadezive. „Nu am calculat niciodată suma fixă investită, însă aceasta depăşeşte cu siguranţă 11.000 de euro în acest moment. O parte din aceşti bani au fost investiţi în achiziţia de echipamente şi utilaje”, spune Marian Vasile. Veniturile celor doi antreprenori au fost de 15.000 de lei (puţin peste 3.000 de euro) în 2019, la o marjă de profit de aproximativ 30%, care nu include însă şi amortizarea echipamentelor achiziţionate. „Principalul obiectiv pe care îl avem pentru 2020 este de a interacţiona şi mai mult cu persoanele care ne sunt clienţi. Ne dorim să organizăm diverse întâlniri cu pasionaţi de caligrafie, de ilustraţie, cu graficieni sau designeri de invitaţii şi materiale promoţionale.” Ramona şi Marian Vasile vor, de asemenea, să participe mai mult la târguri dedicate organizării de evenimente, pentru ca Decor Diafan – numele pe care l-au dat businessului lor – să se dezvolte ca brand. „Produsele sunt fabricate în studioul nostru, 100% handmade (manual – trad.), având însă materie primă provenită şi din import, din ţări precum Franţa, Germania sau Italia.” Pentru că ei au văzut că orice afacere antreprenorială porneşte greu şi are nevoie de susţinere, Ramona şi Marian Vasile vor să susţină, la rândul lor, atelierele de produse handmade care vând produse asemănătoare sau care completează gama de produse Diafan. „Clienţii noştri sunt persoanele pasionate de caligrafie, de desen şi ilustraţie, persoane care vor să-şi personalizeze accesoriile legate de un eveniment special din viaţa lor sau pur şi simplu persoane cu hobby-uri din sfera handmade”, spune Ramona Vasile. O altă categorie o reprezintă firmele cu activităţi de organizare de evenimente, de design al articolelor de papetărie pentru diferite evenimente sau care se ocupă de marketing.

O colecţie de culori perlate pentru caligrafie sub brandul Diafan costă 99 de lei, iar o ştampilă personalizată cu mesajul dorit de cumpărător porneşte de la 119 lei, în funcţie de formă şi dimensiuni.

Tag: Contabilitate

-

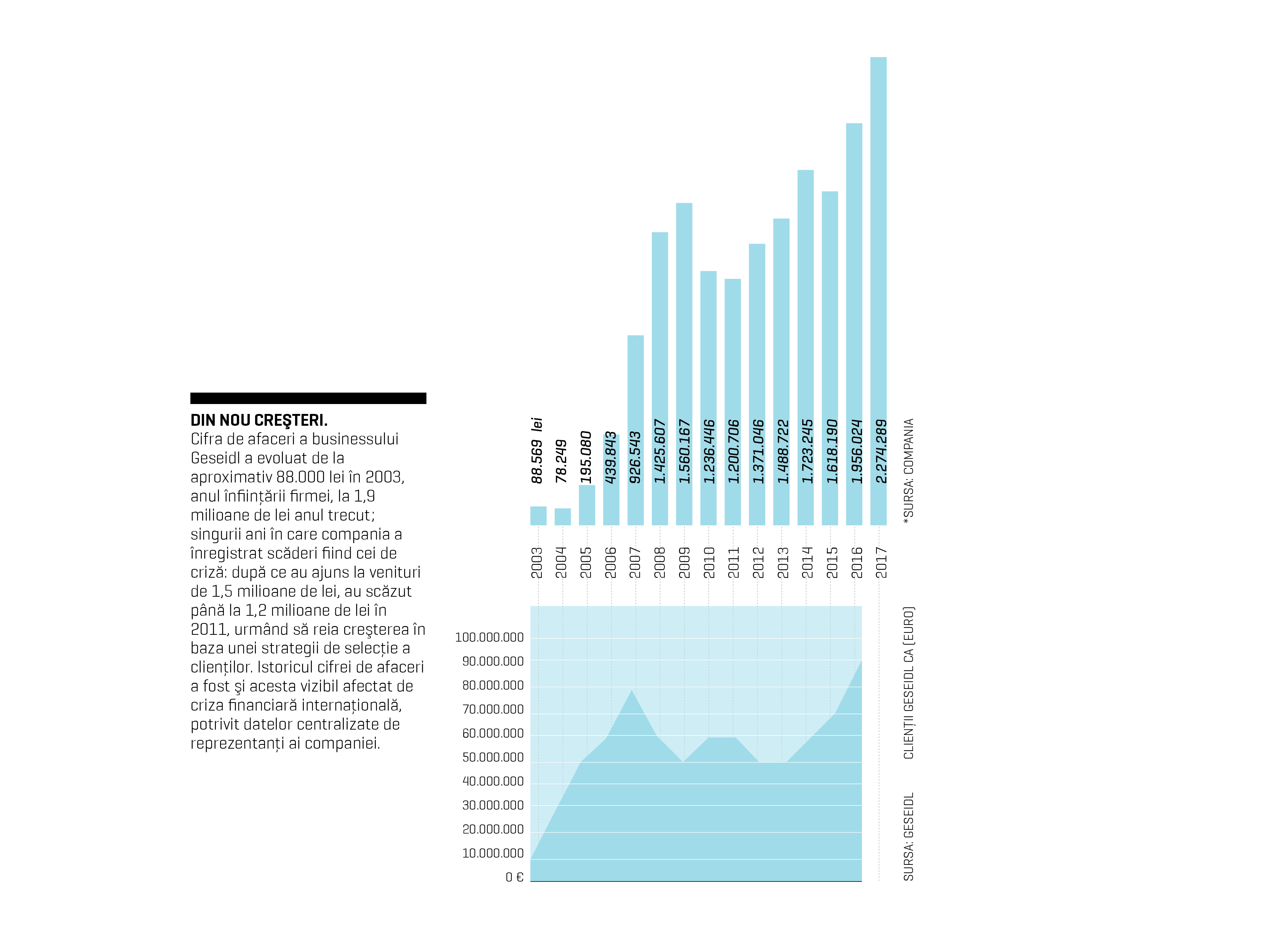

Când atenţia la detalii devine business

-

Astăzi este ultima zi pentru depunerea situaţiilor financiare pentru 2018. Ce riscă cei care nu o fac?

Regulile pentru depunerea bilanţurilor aferente anului 2018 au fost definite de către Ministerul Finanţelor Publice (MFP) încă de la începutul acestui an.

Oordinul Nr. 10/2019, din 3 ianuarie 2019, privind principalele aspecte legate de întocmirea şi depunerea situaţiilor financiare anuale şi a raportărilor contabile anuale ale operatorilor economici la unităţile teritoriale ale Ministerului Finanţelor Publice şi pentru reglementarea unor aspecte contabile, reglementează aspectele pentru depunerea bilanţurilor aferente anului 2018. -

Cele mai puternice 100 de femei din business: Daniela Bîzgan, director general { Marelvi }

• Este una dintre cele trei fiice ale lui Dumitru Mihalescul, antreprenorul care a clădit afacerea Marelvi, cel mai mare distribuitor de electronice şi electrocasnice din România, fiind, ca director general al firmei, mâna sa dreaptă.

• Daniela Bîzgan a absolvit în 2004, la Iaşi, Facultatea de Finanţe-Contabilitate, în acelaşi an începând să lucreze şi în afacerea familiei; în 2005 „s-a nimerit să aibă loc separarea de fostul asociat al Marelvi şi am rămas doar eu şi o colegă să ne ocupăm de contabilitate”.

• A urmat un curs de management la CODECS şi a lucrat cot la cot cu directorii executivi, care au biroul în Bucureşti, iar în 2006 a devenit mâna dreaptă a directorului general.Cifră de afaceri (2017): 249,7 mil. lei

Profit: 5,7 mil. lei

Număr de angajaţi: 114 -

Premieră la nivel mondial: Belarus este prima ţară din lume care emite un cadru contabil legal pentru criptomonede

Documentul detaliază modul în care criptomonedele pot fi contabilizate precum şi modul în care pot fi categorizate monedele digitale primite de organizaţii, în funcţia de utilizarea lor viitoare (excluzând Banca Naţională, Banca de Dezvoltare şi IFN-urile), informează Ziarul Financiar.

În luna decembrie a anului trecut, preşedintele Belarusului, Alexander Lukashenko a semnat legea „Dezvoltării Economice Digitale”, care susţine tehnologia blockchain şi dezvoltarea criptomonedelor. Legea ţinteşte să elimine birocraţia care ar bloca dezvoltarea blockchain-ului, un ţel care a primit acum standarde contabile şi instrucţiuni clare pentru utilizatorii de criptomonede.

Monedele vor fi clasate sub categoriile „aranjamente cu creditori şi debitori” şi „alte cheltuieli şi venituri”.

Monedele care sunt scoase la vânzare vor fi luate în considerare drept „Bunuri”, iar cele obţinute din activitatea de minare criptomonede drept „produse”.

La sfârşitul lunii noiembrie a anului trecut, Lukashenk a semnat o altă lege legată de criptomonede, pentru proiectul High-Tech Park, menit să dezvolte o zonă economică modelată după modelul Silicon Valley, permiţând noilor tehnologii, precum criptomonede şi ICO, să se dezvolte într-un mediu propice.

-

Sibienii de la Smart Bill au lansat prima aplicaţie de contabilitate online pentru antreprenori

Programul a fost prezentat iniţial în anul 2017, în faţa unei audienţe formată din peste 400 de experţi în domeniu, iar până în prezent, aplicaţia a fost testată şi utilizată de peste 500 de companii din România în versiunea “private beta”.

“Am ţinut cont de feedback-ul contabililor şi am inclus în SmartBill Conta principalele cereri ale acestora, inclusiv un modul de salarii care generează şi mult prea celebra declaraţie D112. SmartBill Conta este o aplicaţie aşteptată de mii de companii, acum suntem în faţa unei versiuni care satisface cele mai multe nevoi, însă munca noastră nu se opreşte aici. Avem în plan o multitudine de optimizări şi integrări care vor uşura enorm munca antreprenorilor şi contabililor, estimăm că va reduce cu 50% munca manuală”, a declarat Alexandru Leca, Project Manager SmartBill Conta.

Programul acoperă principalele fluxuri contabile, iar toate rapoartele disponibile sunt structurate astfel încât să fie uşor de înţeles şi analizat. Printre funcţionalităţile care diferenţiază SmartBill Conta de alte programe de contabilitate se numără prelucrarea automată a documentelor de la clienţii care folosesc deja SmartBill, dar şi prelucrarea semi-automată a extraselor de cont de la principalele bănci. Firmele de contabilitate au acces 100% gratuit la aplicaţia Smart Bill Conta.

“Viziunea noastră este ca SmartBill o să devină un ecosistem care să elimine munca manuală, aducând câştiguri majore de timp, bani şi oportunitate firmelor din România, iar SmartBill Conta este cel mai important în această direcţie. Spre exemplu, o vânzare lansată într-un magazin online sau într-unul fizic poate genera factura şi scădea gestiunea automat şi mai mult, va ajunge în timp real la contabilitate. O altă facilitate cheie este importul extraselor de cont din bancă şi reconcilierea semi-automată a încasărilor şi plăţilor, care scuteşte foarte mult timp atât în cadrul firmei client cât şi la firma de contabilitate”, a declarat Radu Hasan, CEO Smart Bill

SmartBill Conta rulează pe serverele Amazon Web Services, cel mai important furnizor de infrastructură Cloud din lume, aşadar datele utilizatorilor sunt permanent în siguranţă. Aplicaţia are cerinţe minime de instalare, utilizatorii având nevoie doar de un computer şi acces la internet pentru a demara activitatea.

Serviciile Smart Bill sunt utilizate, în prezent, de peste 55.000 de clienţi, de la PFA-uri, la companii mici şi mijlocii, şi până la multinaţionale, din toate sectoarele de business, precum servicii şi comerţ. Peste 2 milioane de facturi sunt emise lunar, cu o valoare de peste 2 miliarde de euro pe an.

Dezvoltat în 2007, de antreprenorii Radu Hasan, Ioana Hasan şi Mircea Căpăţînă, Smart Bill este în prezent cel mai utilizat şi cel mai apreciat program de Gestiune şi Facturare de pe piaţa din România, cu peste 55.000 de clienţi, potrivit informaţiilor trimise de reprezentanţii companiei.

Smart Bill se adresează unei plaje mari de clienţi, de la PFA-uri, companii mici şi mijlocii, şi până la multinaţionale, din toate domeniile de business. Prin intermediul Smart Bill se emit lunar peste 2.000.000 de facturi şi se facturează peste 2 miliarde de euro anual.

În 2016, Smart Bill a beneficiat de o investiţie de 1 milion de euro din partea fondurilor de investiţii Catalyst Romania şi Gecad Group, care au preluat printr-o operaţiune de majorare de capital peste 30% din acţiunile firmei. -

Românul care deţine cele mai multe mall-uri din ţară. Colectează zeci de milioane de euro din chirii

Iulian Dascălu a fost unul dintre primii investitori în malluri din România; în 2000, când a deschis Iulius Mall la Iaşi, în România mai funcţiona doar proiectul Bucureşti Mall al companiei turceşti Anchor Grup.

La un deceniu şi jumătate distanţă, Iulius Group controlează patru centre comerciale sub brandul Iulius, la Iaşi, Timişoara, Cluj-Napoca şi Suceava, precum şi ansamblul multifuncţional Palas Iaşi. Pe segmentul office, compania a dezvoltat la nivel naţional peste 58.000 de metri pătraţi de birouri clasa A, iar alţi 15.000 de metri pătraţi se află în construcţie.

Iulian Dascălu este licenţiat în finanţe-contabilitate în cadrul Universităţii „Petre Andrei” din Iaşi, respectiv economie şi administrarea afacerilor în cadrul Universităţii de Vest din Timişoara.

Toate proiectele omului de afaceri Iulian Dascălu au înregistrat în 2015 creşteri ale cifrei de afaceri, ajungând la o valoare cumulată de 291 mil. lei (66,1 mil. euro) numai din segmentul de retail.

Acestui total i se adaugă 27,8 mil. lei (6,3 mil. euro) din exploatarea sectorului office construit în cadrul ansamblului Palas din Iaşi. Faţă de anul 2014, când rezultatul pe retail a fost de 268,1 mil. lei (60,9 mil. euro), creşterea este de 8,5%. Liderul grupului în ceea ce priveşte rezultatele pentru anul trecut este centrul comercial Iulius Mall Timişoara, care a adus în 2015 venituri de 89,7 mil. lei (20,4 mil. euro), în creştere cu 6,5% faţă de anul anterior. Mallul din vestul ţării va fi integrat într-un proiect mai amplu la care compania lucrează în prezent şi în care investeşte peste 220 mil. euro. Acesta va fi al doilea ansamblu de tip mixed-use din portofoliul companiei, după Palas Iaşi.

-

De la IT la contabilitate

Într-o casă din centrul oraşului Ploieşti se aude zumzetul specific jobului de economist, dar este perceptibilă şi atmosfera de concentrare a celor 30 de angajaţi care lucrează în businessul antreprenorial Geseidl. Grupul este axat pe furnizarea de servicii de contabilitate, salarizare, serviciile de suport şi consultanţă aferente (care generează mai mult de jumătate din cifra de afaceri); restul este compus din consultanţă specială, fuziuni, lichidări, audit şi consultanţă privind implementarea de sisteme de management al calităţii.

Compania are circa 150 de clienţi, din domenii precum transport – logistică, industria de prelucrări metalice, industria alimentară, agricultură şi a generat anul trecut venituri de 1,9 milioane de lei. Pentru anul în curs, Robert Popa, managerul companiei, vizează o creştere de circa 15%, respectiv depăşirea pragului de jumătate de milion de euro.

Robert Popa şi-a început pregătirea profesională în 1993, într-un domeniu total diferit faţă de cel în care activează acum: pentru a deveni profesor de limba engleză pentru învăţământul primar. Nu a activat însă ca profesor; patru ani mai târziu, s-a înscris la Facultatea în Automatică şi Informatică Industrială (la Universitatea Petrol-Gaze din Ploieşti), pe care a absolvit-o în 2003. Şi-a consolidat pregătirea cu programe doctorale în managementul proiectelor (la Academia de Studii Economice din Bucureşti – 2003-2004) şi Management şi Relaţii Economice Internaţionale (ASE; 2005-2006), precum şi cu alte cursuri internaţionale. în intervalul 2005-2008, a obţinut şi licenţa de studii în ştiinţe economice (la Universitatea Spiru Haret din Bucureşti, specializarea Contabilitate şi Informatică de Gestiune).

între 1997 şi 1999 a lucrat ca administrator de reţea în cadrul companiei farmaceutice Europharm din Ploieşti, iar ulterior a lucrat ca intelligence resource manager la SmithKline- Beecham – Europharm SA (1999-2001); între 2001 şi 2003 a lucrat ca analist programator la GlaxoSmithKline. Din 2004, este manager al Geseidl din Ploieşti.

Ideea dezvoltării unui business antreprenorial le-a venit părinţilor lui Robert Popa, în anii 2000: ”Mama mea a fost foarte atentă la ce se întâmpla la vremea respectivă în piaţa de servicii şi au identificat o oportunitate în acest domeniu. S-au documentat, s-au pregătit cu atenţie, ne-au cooptat şi pe noi, juniorii, şi în 2003 am început“, descrie managerul Gelseidl începutul afacerii. Pe parcursul primilor cinci ani de activitate au investit aproximativ 100.000 de euro, fonduri proprii, direcţionate mai ales spre sistemele IT. ”După perioada iniţială nu am investit mai mult decât am produs. Am fost deosebit de atenţi la acest capitol şi ne-am ferit de credite. Ne-a fost de folos această strategie şi, mai ales în criză, am avut libertatea să alegem cum să procedăm“, spune Robert Popa, managerul Geseidl şi fiul fondatorilor afacerii.

Un punct de cotitură a fost adus de criză şi, mai ales, de modul în care au fost afectaţi clienţii companiei de aceasta: ”Având în vedere stabilitatea financiară pe care am avut-o, prin reinvestirea profitului obţinut, ne-am permis să ne alegem clienţii prin care puteau să continue doar relaţiile sănătoase“, spune el. Financiar, au înregistrat o pierdere semnificativă în intervalul 2009-2010 (de la o cifră de afaceri de aproape 1,6 milioane de lei, aceasta a scăzut la 1,2 milioane de lei), însă Popa spune că strategia aleasă i-a ajutat ca în următorii doi ani să îşi revină, fără nevoia de restructurări. ”în septembrie 2009 am ales să păstrăm doar clienţii care împărtăşeau aceleaşi valori ca şi noi, reducând cifra de afaceri cu 20-30%“, rememorează managerul decizia.

În decembrie 2003, la înfiinţarea firmei, în cadrul acesteia lucrau patru angajaţi şi doi stagiari; ulterior echipa s-a mărit constant, prin selectarea de tineri economişti care voiau să înveţe din practica în cadrul Geseidl, care s-a remarcat, potrivit managerului companiei, ca firmă-şcoală. Media de vârstă în cadrul firmei este de 34 de ani. ”în cei 14 ani de experienţă, au fost mai mult de 50 de colegi care au debutat la Geseidl şi apoi au mers mai departe către posturi de conducere la Timken, Cameron, Michelin, Wabag, Lubbers sau chiar ca manageri generali tot la multinaţionale. Noi căutăm să avem în echipa noastră şi persoane cu experienţă de la care să învăţăm lucrurile de fineţe“, descrie Popa parcursul ales de câţiva dintre foştii angajaţi.

Totuşi, perspectiva lui asupra millennialilor şi a candidaţilor actuali nu este una optimistă: ”De la an la an constatăm o scădere constantă a apetitului pentru muncă. Dacă acum 10 ani erai pur şi simplu copleşit de sutele de CV-uri pe care le primeai la un simplu anunţ şi multe erau deosebit de bune calitativ, acum trebuie să investim sume mari pentru orice post pe care îl scoatem la concurs doar pentru a atrage atenţia şi a obţine câteva CV-uri“, descrie Popa o tendinţă în ceea ce priveşte recrutarea specialiştilor. El a observat că pregătirea, precum şi dorinţa de a munci sunt mai scăzute de la generaţie la generaţie. ”în ultimii ani am renunţat complet să mai căutăm candidaţi cu pregătire profesională. Căutăm persoane cu un anumit tip de personalitate, le pregătim şi facem performanţă“, descrie el noua abordare a companiei.

În ceea ce priveşte retenţia angajaţilor în cadrul firmei, managementul a decis să aloce aproximativ 20% din profitul firmei este distribuit în mod egal între programe de team building şi pregătire a angajaţilor, în scopul motivării acestora. ”Am înţeles devreme că nu doar cu bani trebuie să motivezi echipa şi de aceea avantajele pe care le oferim sunt flexibilitatea programului, posibilitatea ca fiecare să îşi aleagă tipul de sarcini şi lucrări, grija pentru fiecare, atât din punct de vedere profesional, cât şi social, şi modul nostru de lucru, destins, jovial“, descrie Robert Popa perspectiva sa asupra acestui tip de programe. Consideră că sportul este foarte important, ”mens sana in corpore sano, anul trecut am contractat un instructor de aerobică pentru colegele noastre care a venit de două ori pe săptămână în sala noastră de sport“, descrie el unul dintre beneficiile extrasalariale acordate angajaţilor.

În continuare, şi-au propus să dezvolte afacerea pe trei paliere: ”Vom îmbunătăţi modul de lucru pentru serviciile pe care le oferim deja, urmând să investim foarte mult timp şi capital uman în această direcţie. Apoi vom adăuga, treptat, noi servicii doar când putem asigura o calitate conform brandului nostru şi, în al treilea rând, vom cerceta un domeniu nou, strâns legat de IT, care sperăm să ne aducă un avantaj comercial decisiv în piaţă“, descrie managerul Geseidl strategia pentru perioada următoare.

Robert Popa este tatăl a trei copii, perspectivă din care spune că îl îngrijorează lipsa de eficacitate a sistemului actual de a transmite tinerei generaţii plăcerea de a munci. ”Consider că de aici apar multe pericole şi potenţiale derapaje pentru cei tineri. Accesul la informaţie, aşa cum este acum, coroborat cu consecvenţa, dorinţa de a cunoaşte şi perseverenţa nu au cum să nu ducă la un rezultat bun.“

Robert Popa spune că a ajuns la un echilibru între familia personală, profesie şi activităţi personale, un ajutor în acest sens fiind cartea The Three Big Questions for a Frantic Family, a autorului Patrick M. Lencioni. Spune că în timpul liber îi place să înveţe: ”Petrec cel puţin câteva ore pe zi studiind lucruri noi, citind. De asemenea, îmi place să fac sport. Am un program regulat de mişcare şi combin ciclismul cu atletismul. Şi nu neapărat ca hobby, ci mai mult ca mod de viaţă sănătos“. Iar dacă ar fi să îşi ia un an sabatic, spune că ar studia ceva nou: ”Aşa cum a făcut Steve Jobs când a fost concediat; şi aş călători cât mai mult pentru asta.

Mi-ar plăcea să mă reîntorc în Japonia. Viaţa mi se pare foarte scurtă şi nu vreau să îmi pierd timpul“.

Articol scris de Florin Dull.

-

Mavrodin, Trezorerie, despre split TVA: Peste două săptămâni vor fi generate extrasele electronice

“În următoarele două săptămâni vor fi generate automat extrasele electronice. Structura fişerului va fi standardizată”, a declarat, joi, 21 septembrie, Valentin Mavrodin, directorul general al Direcţiei Generale Trezorerie şi Contabilitate Publică din cadrul Ministerului Finanţelor.

Declaraţia a fost făcută în cadrul unei conferinţe dedicate introducerii sistemului de defalcare a plăţii TVA începând cu 1 ianuarie 2018, firmele putând opta pentru palta defalcată de la 1 octombrie.

Citiţi mai multe pe www.mediafax.ro