La început de an, Bogdan Ion, Country Managing Partner la EY România şi Moldova şi Chief Operating Officer pentru EY Europa Centrală şi de Sud-Est şi Asia Centrală, una dintre marile firme de audit şi consultanţă, OFERĂ O PERSPECTIVĂ DESPRE dezvoltarea mediului românesc de afaceri şi, implicit, a României.

Pe termen scurt, lucrurile nu stau rău deloc: în 2023 poate exista o recesiune scurtă în unele economii, dar cel mai probabil, acestea vor ocoli piaţa locală. Este totuşi nevoie de eforturi mari pentru a menţine o creştere economică robustă pe termen lung. Ce este cel mai important? Ca românii să ajungă treptat din urmă nivelul de trai al vest-europenilor.

După retricţiile şi blocajul economiei provocate de pandemia de coronavirus, care a dat peste cap întreaga planetă, 2022 şi anii următori puteau să aducă o revigorare puternică a economiei. Însă, odată ce Rusia a invadat Ucraina, nesiguranţa a revenit în prim-plan, iar escaladarea războiului de la graniţa României şi extinderea sancţiunilor asociate au amplificat tensiunile geopolitice, preţurile energiei şi alimentelor au ajuns la niveluri record, inflaţia a urcat la maxime ale ultimelor decenii şi băncile centrale au început să majoreze dobânzile şi să scumpească creditarea, sporind riscul recesiunii. Iar toate aceste provocări testează rezistenţa businessurilor şi a întregii economii.

Privind în trecut, în ultimele decenii, vedem că au mai fost şi alte crize economice prin care România a navigat, crize mai ample sau mai temperate, cu unele trăsături comune sau cu valenţe diferite, iar în perspectivă pot urma şi alte crize, urmate de perioade de redresare a economiei. De-a lungul timpului piaţa de consultanţă şi audit a luat „pulsul” economiei în condiţiile în care auditorii şi consultanţii ştiu cam tot ce se întâmplă în business, având contact permanent cu planurile de expansiune sau de restructurare ale firmelor, cu marile fuziuni şi achiziţii şi cu strategiile companiilor şi instituţiilor financiare care le sunt clienţi.

Cum s-a schimbat economia României în ultimii 30 de ani şi care este perspectiva următorilor 30 de ani?

Schimbările din societatea şi economia românească din ultimii 30 de ani sunt majore şi, în ciuda provocărilor pe care le trăim în acest moment istoric, în următorii 30 de ani România se va schimba şi mai mult în bine, cu o societate mult mai prosperă şi dezvoltată, consideră Bogdan Ion, Country Managing Partner la EY România şi Moldova şi Chief Operating Officer pentru EY Europa Centrală şi de Sud-Est şi Asia Centrală, una dintre marile firme de audit şi consultanţă.

România a înregistrat unul dintre cele mai rapide ritmuri de convergenţă economică în ultimii 20 de ani, iar acest proces de convergenţă economică va continua, crede el. „În ciuda diferenţelor persistente faţă de Vest, să nu uităm că România a reuşit să facă parte astăzi din grupul select al ţărilor cu venituri ridicate, conform clasificării Băncii Mondiale. De asemenea, ne pregătim să ne alăturăm ţărilor OECD.”

Se poate spune că România se află deja în top 10 economii din UE – în termenii parităţii puterii de cumpărare, completează Bogdan Ion, care are o experienţă professională de peste 25 de ani în servicii de audit şi consultanţă. După ce se iau în considerare diferenţele dintre nivelurile preţurilor, România a fost în 2022 a 7-a cea mai mare economie a UE, înaintea Suediei, Irlandei, Belgiei sau Austriei. În termeni nominali, însă, România se afla în 2022 pe locul 12, cu un decalaj mare faţă de Austria, aflată pe locul al 10-lea, a explicat şeful EY în interviul acordat BUSINESS Magazin.

De fapt, în cele din urmă nu este atât de important care este locul României în clasamentul celor mai mari economii din UE, ceea ce contează este ca românii să ajungă treptat din urmă nivelul de trai al vest-europenilor, în opinia şefului EY. „În această privinţă, decalajul rămâne mare, fie în termeni nominali (40% din media zonei euro), fie ajustat la paritatea puterii de cumpărare (aproximativ 2/3 din media zonei euro).” Pentru a continua procesul de convergenţă, România trebuie să adreseze inflaţia, deficitul bugetar şi deficitul de cont curent, adică să reducă nivelul acestor indicatori. „Soluţionând cele trei probleme, putem vorbi de creştere durabilă pe termen lung”.

„Este nevoie de oameni care sunt dispuşi să îşi schimbe abordarea pe măsură ce situaţia evoluează şi lideri care pot cântări în acelaşi timp mai multe scenarii şi pot lua decizii în consecinţă. De obicei, un grad de incertitudine prea mare paralizează, dar avem nevoie de oameni care să se simtă provocaţi de un astfel de mediu.”

Bogdan Ion, Country Managing Partner la EY Romania şi Moldova şi Chief Operating Officer pentru EY Europa Centrală şi de Sud-Est şi Asia Centrală

România a rămas în urmă nu numai faţă de Europa de Vest, ci şi faţă de ţările din regiunea Europei Centrale şi de Est (ECE) în domenii de importanţă structurală precum educaţia, asistenţa medicală, infrastructura sau elaborarea politicilor publice – companiile se plâng de instabilitatea reglementărilor şi de guvernarea care are de cele mai multe ori un orizont pe termen scurt. Utilizarea eficace a fondurilor UE poate ajuta la rezolvarea unora dintre probleme – în special infrastructura – unele sunt susceptibile a se îmbunătăţi în mod natural pe măsură ce PIB-ul pe cap de locuitor creşte, dar altele vor necesita un efort substanţial din punctul de vedere al politicilor publice, consideră Bogdan Ion.

Planul Naţional de Redresare şi Rezilienţă, deja celebrul PNRR, decis la nivel european şi care se aplică şi în România, este un cadru financiar care poate reprezenta un catalizator pentru investiţii de anvergură, cu implicarea atât a investitorilor locali, cât şi pentru investiţii străine directe. Referindu-se la PNRR, şeful EY spune că „este un program extrem de important dacă vom atrage respectivele finanţări şi vom implementa proiectele”, dar rămâne de văzut în ce măsură vom reuşi să atragem aceste fonduri. Într-o notă mai optimistă, spune el, România este relativ bine plasată în comparaţie cu alte ţări din regiune pentru a face faţă actualei crize energetice şi tranziţiei energetice pe termen lung, având în vedere că produce deja două treimi din energia sa electrică din surse regenerabile şi nucleare.

„Rezumând, în timp ce economia României are o poziţie bună la acest moment, vor fi necesare eforturi substanţiale pentru a menţine ţara pe calea unei creşteri economice robuste pe termen lung, susţine şeful EY, companie de audit şi consultanţă care a aniversat 30 de ani de prezenţă în Romania în 2022 şi a contribuit, direct şi indirect, cu peste 1 mld. de dolari la PIB-ul României. Contribuţia directă a EY la PIB-ul României a fost de 750 mil. dolari şi depăşeşte 1 mld. dolari în cazul în care calculăm atât impactul direct, cât şi impactul indirect, cel indus, potrivit datelor EY.

Provocarea demografică. Care ar fi modelul economic cel mai fezabil de urmat de România în următorii 30 de ani?

România are câteva provocări de rezolvat pe termen mediu şi lung. Pe lângă problemele legate de inovaţie, sănătate, educaţie şi infrastructură, una dintre cele mai semnificative provocări este cea demografică, marcată de îmbătrânirea accelerată şi de scăderea populaţiei active, menţionează şeful EY.

România are o problemă demografică semnificativă, practic o problemă existenţială ca societate. Până în 2050, previziunea este ca populaţia activă în vârstă de 15-64 de ani să scadă cu 40% faţă de 2004. „Dacă ne uităm la tendinţe, este o evoluţie negativă mult peste media UE şi, de asemenea, mult peste nivelul din Polonia şi Ungaria. O astfel de scădere dramatică la nivelul populaţiei active necesită implementarea unor politici publice, cu efecte pe termen mediu şi lung.” Fenomenul emigraţiei este doar parte a problemei, dar o parte importantă. Conform estimărilor EY, 21% dintre români trăiesc în afara graniţelor. Prin comparaţie, Polonia are 13%, iar Ungaria 7% din populaţie în afara graniţelor.

Îmbunătăţirea sistemelor de sănătate şi educaţie ar însemna pentru români un argument în plus pentru a reveni în ţară, iar, pentru cei care încă nu au plecat, un argument puternic pentru a rămâne. De aceea, progresul în aceste două domenii este în interesul direct al companiilor care activează în România şi a celor care ar dori să investească, prin creşterea capitalului uman disponibil, explică Bogdan Ion, care conduce firma de audit şi consultanţă EY Romania & Moldova din 2011, iar din 2018 a devenit Chief Operating Officer pentru EY CESA, regiune care include 29 de ţări. „Sectorul privat s-a implicat şi se implică în acest sens.

Cred că sectorul privat poate avea un impact transformaţional chiar şi într-un domeniu precum educaţia, în care statul deţine în mod tradiţional iniţiativa şi pârghiile. De exemplu, EY România, ca parte a angajamentului nostru pentru creare de valoare pe termen lung, împreună cu Banca Mondiala şi ASE, pregătim primul program de master dedicat ştiinţelor economice în educaţie din România. Avem nevoie de specialişti în educaţie care să ia decizii pe bază de analize şi date comparative, în evaluarea eficienţei anumitor procese educative sau a cererii pentru abilităţi şi cunosţinte pe piaţa forţei de muncă.”

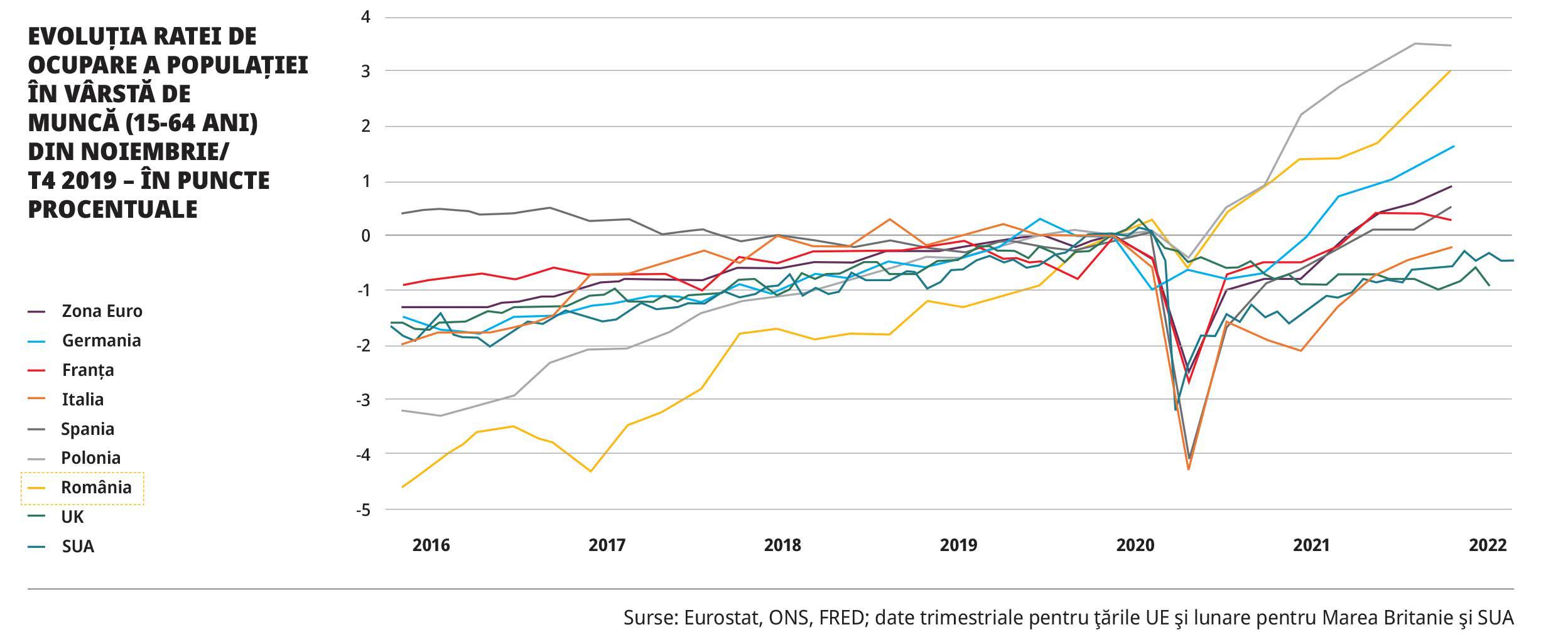

Revenind la problema demografică, se observă şi două fenomene pozitive. Primul este accelerarea imigraţiei, despre care se vorbeşte frecvent. Al doilea, mai puţin vizibil, este creşterea gradului de ocupare a populaţiei în vârstă de muncă, care a depăşit nivelul pre-pandemic şi pare să se afle pe o traiectorie de creştere de la an la an, mai spune oficialul EY. De-a lungul timpului, oamenii de afaceri şi economiştii au indicat nu doar problema scăderii populaţiei active din România, ci şi o rată de activitate redusă a populaţiei în vârstă de muncă în economie. Tendinţa de creştere a acestei rate este o veste bună pentru economia României, dar rămâne în continuare scăzută. „Dacă ne referim la rata de ocupare a populaţiei în vârstă de muncă (15-64 ani), aceasta a fost, în trimestrul II al anului 2022, de 63,5%, în creştere faţă de trimestrul I 2022 cu 1,1 puncte procentuale, conform Institutului Naţional de Statistică.” Una dintre soluţiile aduse în discuţie de şeful EY este posibilitatea de a integra forţa de muncă din mediul rural pentru a creşte participarea populaţiei în vârstă de muncă la activitatea economică. „Am putea creşte rata de ocupare cu forţa de muncă din agricultura, care ar putea fi mutată în alte sectoare economice. Dar aceasta este o soluţie pe termen scurt. Pe termen lung este nevoie de politici publice de atragere şi păstrare a imigranţilor”.

Revenind la problema demografică, se observă şi două fenomene pozitive. Primul este accelerarea imigraţiei, despre care se vorbeşte frecvent. Al doilea, mai puţin vizibil, este creşterea gradului de ocupare a populaţiei în vârstă de muncă, care a depăşit nivelul pre-pandemic şi pare să se afle pe o traiectorie de creştere de la an la an, mai spune oficialul EY. De-a lungul timpului, oamenii de afaceri şi economiştii au indicat nu doar problema scăderii populaţiei active din România, ci şi o rată de activitate redusă a populaţiei în vârstă de muncă în economie. Tendinţa de creştere a acestei rate este o veste bună pentru economia României, dar rămâne în continuare scăzută. „Dacă ne referim la rata de ocupare a populaţiei în vârstă de muncă (15-64 ani), aceasta a fost, în trimestrul II al anului 2022, de 63,5%, în creştere faţă de trimestrul I 2022 cu 1,1 puncte procentuale, conform Institutului Naţional de Statistică.” Una dintre soluţiile aduse în discuţie de şeful EY este posibilitatea de a integra forţa de muncă din mediul rural pentru a creşte participarea populaţiei în vârstă de muncă la activitatea economică. „Am putea creşte rata de ocupare cu forţa de muncă din agricultura, care ar putea fi mutată în alte sectoare economice. Dar aceasta este o soluţie pe termen scurt. Pe termen lung este nevoie de politici publice de atragere şi păstrare a imigranţilor”.

Referitor la modelul economic, într-o ţară în care populaţia scade accelerat, o direcţie strategică ar putea fi cea a exportului ca motor al creşterii economice, apreciază şeful EY. „Deocamdată raportul exporturilor în PIB stagnează la un nivel relativ redus de zece ani, în timp ce deficitul comercial creşte. Această tendinţă ar trebui inversată, iar oportunităţile nu lipsesc. Ţările din zona noastră pot beneficia de <friendshoring> şi <nearshoring>, în contextul unei noi segmentări a lumii, în care deglobalizarea nu înseamnă dispariţia business-urilor globale, ci o competiţie acerbă a ţărilor pentru a fi parte din structurile regionale ale acestora.”

De exemplu, tendinţa de localizare sau regionalizare a lanţurilor de aprovizionare este evidentă în rezultatele studiului EY Attractiveness Survey România 2022. „Dacă ne uităm la ce spun cei care iau în considerare oportunitatea de a investi în România, cei mai mulţi, respectiv 42% dintre investitori, au în vedere în special sectorul Supply Chain & Logistics. România este cea mai atractivă destinaţie din Europa în acest sector, conform studiului. Este clar că există tendinţe pozitive în contextul acesta de deglobalizare şi regionalizare, dar există şi o competiţie puternică.” Conform EY Attractiveness Survey 2022, cele mai interesante domenii ale viitorului în România sunt: 1. Tehnologia informaţională, media şi telecomunicaţii, 2. Industria bunurilor de consum, inclusiv agri-business, 3. Industria auto cu ramurile conexe. La nivelul Europei, cele trei sectoare ale viitorului în opinia investitorilor sunt: 1. Economia digitală, 2. Cleantech şi regenerabilele, 3. Serviciile de sănătate. „Suntem printre ţările din Uniunea Europeană cu cele mai mari contribuţii ale industriei IT&C la valoarea adăugată în Produsul Intern Brut, IT&C-ul devenind unul dintre motoarele creşterii economiei româneşti. De exemplu, în 2022, în primele 9 luni, contribuţia IT&C la creşterea PIB a fost de 1,5%, conform ultimelor date INS.” Ştim cu toţii că inovaţia, industriile creative şi tehnologia sunt viitorul, punctează Bogdan Ion. „Dacă vom urmări tendinţele şi le vom fructifica în continuare, sper ca IT&C-ul românesc să crească şi mai mult ca procent din PIB şi să contribuie la creşterea economică viitoare.” Şeful EY adaugă că este nevoie de un consens pentru dezvoltarea serviciilor publice şi a infrastructurii, care să dubleze angajamentul existent pentru creşterea economică. Dar este nevoie şi de o îmbunătăţire a gradului de colectare a veniturilor statului având în vedere că, de exemplu, în 2021 veniturile publice s-au aflat la doar 32,8% din PIB, faţă de 46,9% cât era media UE. „Până când toţi actorii din societatea românească nu vor ajunge la un consens şi un angajament solid pentru dezvoltarea serviciilor publice şi a infrastructurii, ele vor înainta cu viteză prea mică. Nu ne permitem acest lucru, dacă vrem să păstrăm ritmul creşterii economice şi să fim mai rezilienţi ca economie şi societate.”

Lipsurile din infrastructură, educaţie şi sănătate trag în jos competitivitatea României dinamice şi limitează oportunităţile economice pentru România cu viteza a doua, cea din mediul rural şi oraşele mici, în care accesul la serviciile publice este restrâns. De asemenea, cu o educaţie mai bună şi un sistem de sănătate mai dezvoltat, mai mulţi români ar rămâne sau s-ar întoarce aici.

În ceea ce priveşte tehnologia şi inovaţia, dacă ne uităm la ce spune Uniunea Europeană în European Innovation Scoreboard 2022, România se află la 32,6% din performanţa medie la nivel UE. „Performanţa este doar la 50% inclusiv comparându-ne cu ţările din aceeaşi categorie cu noi, ţări emergente în inovaţie. Iar ecartul României la capitolul inovaţie creşte, în loc să scadă, în ciuda îmbunătăţirii unor aspecte, precum investiţiile de tip venture capital. Polonia, în schimb, se află la 60,5% din performanţa medie UE şi îşi micşorează accelerat ecartul faţă de UE.”

Creşterea şi dezvoltarea sunt inevitabil neuniforme nicio ţară care a acces la statutul de economie dezvoltată nu a reuşit să crească uniform. Şi, cu siguranţă, pe măsură ce România va creşte mai mult, diferenţele regionale în privinţa nivelului de bunăstare se vor echilibra, în viziunea şefului EY. „Una dintre cheile pentru a micşora aceste diferenţe este educaţia. Copiii din zonele rurale şi din oraşele mici sunt lipsiţi de informaţie şi modele inspiraţionale. Sunt copii care, în principiu, au acces la educaţie, dar din cauza lipsei de perspective şi modele nu înţeleg de ce şcoala contează. Cum spuneam, ca sector privat, cred că împreună putem avea un impact în educaţie. Putem să modelăm o infrastructură a oportunităţilor din educaţie pentru cât mai mulţi copii. De exemplu prin mentorat, burse, proiecte punctuale şi regionale, dar nu numai. Noi, la EY, ca firmă a cărei valoare adăugată este rezultatul capitalului uman, al educaţiei şi knowledge-ului specializat al angajaţilor, suntem cu atât mai mult preocupaţi de dezvoltarea infrastructurii oportunităţilor în educaţie.”

Impactul situaţiei geopolitice tensionate asupra economiei şi companiilor. Riscul recesiunii în 2023 şi perspectiva inflaţiei mari

Suntem nevoiţi să navigăm într-un mediu foarte volatil, presiunile geopolitice şi cele de pe piaţa energiei riscând să slăbească competitivitatea economiei europene, susţine şeful EY. „Criza energetică a expus vulnerabilităţi în modelele economice ale firmelor europene care se bazau pe energie ieftină. În acest sens, atât inflaţia, cât şi riscul recesiunii, depind nu doar de încheierea războiului, ci şi de găsirea de soluţii la criza energetică şi la slăbirea competitivităţii europene.” În acelaşi timp, vedem o creştere a naţionalismului economic în SUA, cu subvenţii şi măsuri protecţioniste, în linia urmată de China deja de mulţi ani, ceea ce va pune şi mai multă presiune pe competitivitatea europeană şi ar putea expune Europa unui proces de dezindustrializare, în următorii ani. Dar, Europa aflându-se la mijloc în competiţia geopolitică dintre SUA şi China, există şi scenariul în care decuplarea de la producţia din China va însemna un proces semnificativ de reindustrializare şi un val de investiţii de capital în Europa, ceea ce poate crea un trend favorabil, explică Bogdan Ion. O provocare este inflaţia, atât în Europa, cât şi în SUA, motivul principal al inflaţiei la nivel european până la momentul începerii războiului din Ucraina fiind în principal legat de creşterea costurilor energiei. Dacă în criza din 2008 ne-am uitat la Marea depresiune economică din 1929-1930, acum ne uităm la Marea Inflaţie, de la mijlocul anilor ’60 până la începutul decadei ‘80, marcată de asemenea de crize energetice, dar nu numai. Băncile Centrale au învăţat atunci cum să combată inflaţia şi psihologia inflaţiei prin creşterea dobânzilor. Şi vedem că acum iau măsuri agresive în acest sens, aminteşte şeful EY. „Cu siguranţă, preţurile energiei se duc în inflaţie, erodând puterea de cumpărare şi diminuând încrederea consumatorilor. Dar, dacă în zona euro motorul inflaţiei este preţul energiei, în România, inflaţia are o bază mai largă – în iulie 2022, de exemplu, din totalul inflaţiei, 5,7 puncte procentuale s-au datorat creşterii preţurilor la produsele alimentare. În acelaşi timp, restricţionarea finanţării, prin măsurile agresive luate de băncile centrale pentru a controla inflaţia, va constrânge investiţiile companiilor. O performanţă redusă a economiei chineze se adaugă riscului de încetinire economică globală.”

De aceea, şeful EY previzionează pentru 2023 o recesiune scurtă în unele economii, dar cel mai probabil nu în România. De altfel, estimează el, economia românească va continua să crească în toate cele trei scenarii modelate de EY legate de preţul energiei. „Aceste scenarii sunt: cel în care preţurile la energie ar continua să scadă, scenariul în care rămân ridicate şi scenariul moderat, în care gazul european se menţine în jurul valorii de 200 USD/mil.BTU, iar petrolul şi carbunele se menţin la valorile prezente. Statele Unite şi zona euro vor stagna dacă preţurile la energie nu continuă scăderea, în timp ce Statele Unite evită recesiunea, iar zona euro scade, în scenariul negativ.”

Cât de mare este riscul de restructurare a companiilor în 2023? Strategia de business recomandată firmelor

Coborând din universul macro la nivel microeconomic apare întrebarea: care ar fi strategia de business recomandată firmelor pentru perioada următoare. În economia globală, viitoarea recesiune va fi probabil relativ limitată (superficială), PIB-ul în economiile majore scăzând cu aproximativ 1% şi în condiţii de piaţă a forţei de muncă solidă. Economiile ar intra în recesiune cu pieţe ale forţei de muncă sub presiune, tensionate – astfel, mai întâi companiile îşi vor reduce planurile de noi angajări, înainte de a se orienta către concedieri, spune Bogdan Ion. El consideră că multe companii vor fi tentate mai degrabă să-şi păstreze angajaţii („labour hoarding”), deoarece îşi amintesc cât de dificil a fost să găsească noi angajaţi în timpul revenirii post-pandemie. Desigur, unele sectoare – în special unele industrii mari consumatoare de energie – pot fi supuse unui stres mai sever şi nu vor avea de ales decât reducerea forţei de muncă. Cu toate acestea, EY se aşteaptă ca şomajul să crească doar marginal, cu mult mai puţin faţă de recesiuni comparabile din trecut. România, cel mai probabil, va evita recesiunea, astfel că riscul insolvenţelor şi disponibilizărilor este redus pe termen scurt, în viziunea şefului EY. „Ne aşteptăm ca România să aibă rezultate relativ bune pe termen scurt, cel mai probabil economia urmând să evite recesiunea. Astfel, riscul unor reduceri substanţiale de personal sau insolvenţe în România este chiar mai mic decât în economiile majore.” În ceea ce priveşte strategia recomandată firmelor în noul context tensionat, şeful EY vorbeşte despre hiper-rezilienţă, planificare diferită pe bază de scenarii şi investiţii în capitalul uman. Se vorbeşte de mulţi ani de creşterea rezilienţei companiilor. În noul context, în care incertitudinea este endemică, companiile hiper-reziliente vor reuşi nu doar să depăşească cu bine această perioadă, dar vor ieşi cu un avans puternic faţă de companiile care vin din urmă. Pentru că rezilienţă nu înseamnă doar capacitatea de revenire rapidă, ci adaptarea continuă în faţa provocărilor şi accelerarea creşterii. Astfel de companii nu sunt în incertitudine doar defensive, ci trec şi la ofensivă, este de părere şeful EY. „Din acest punct de vedere, companiile trebuie să se pregătească pentru ce este mai rău, o perioadă economică de stagnare sau scădere, dar şi pentru revenirea economiei. Recesiunile pot fi scurte şi de mică amploare, iar companiile pot accelera chiar şi în aceste perioade, ceea ce le poate oferi un avantaj pe termen lung.” O abordare pentru creşterea rezilienţei este utilizarea scenariilor în procesul de decizie, detaliază Bogdan Ion. „Abordarea bazată pe scenarii pleacă de la înţelegerea că mediul este prea complex pentru a identifica toate forţele şi intensitatea cu care vor influenţa viitorul. Din acest punct de vedere, procesul clasic de planificare poate fi limitativ, pentru că oferă de multe ori impresia de certitudine, acolo unde aceasta nu există.” A lua decizii pe bază de scenarii nu înseamnă neapărat să anticipezi ce va urma, ci să iei în considerare cât mai multe forţe care influenţează viitorul şi să te pregăteşti pentru a răspunde implicaţiilor lor. Iar, din acest punct de vedere, rezilienţa companiilor ţine în primul rând de capitalul lor uman, completează şeful EY. „Este nevoie să investim mai mult ca oricând în oameni cu mentalităţi deschise, adaptabile, cu spirit antreprenorial şi să cultivam aceste abordări la nivelul echipelor. Este nevoie de oameni care sunt dispuşi să îşi schimbe abordarea pe măsură ce situaţia evoluează şi lideri care pot cântări în acelaşi timp mai multe scenarii şi pot lua decizii în consecinţă. De obicei, un grad de incertitudine prea mare paralizează, dar avem nevoie de oameni care să se simtă provocaţi de un astfel de mediu .”

Scopul este acela de a proteja ce este critic acum şi de a identifica repede ce va constitui un avantaj în viitor, pe măsură ce situaţia evoluează, mai spune Bogdan Ion. „Din punct de vedere operaţional, companiile reziliente reacţionează rapid şi decisiv pentru a păstra sau creşte productivitatea, fără să afecteze capacitatea de creştere atunci când cererea îşi va reveni. Există presiuni pe costuri în contextul inflaţionist, dar firmele trebuie să-şi reţină talentele, compensându-le adecvat. Provocarea va fi cum să administreze marjele şi cum să transfere cât mai puţin din aceste presiuni către clienţi. Aceste companii îşi păstrează spaţiul de manevră şi din punct de vedere financiar, ajustându-şi gradul de îndatorare. De asemenea, iau decizii rapide de dezinvestire atunci când este nevoie, dar şi de achiziţie, pentru că în această perioadă apar şi oportunităţi.” Bogdan Ion se declară încrezător în rezilienţa companiilor româneşti, dintre care multe şi-au construit şi exersat această „super-putere” în criza din 2008 şi apoi în pandemie. „Acestea sunt companiile care ştiu că singurul mod de a cunoaşte ce ne aduce viitorul este dacă îl creează chiar ele”. La fel ca şi companiile, şi statele sunt mai mult sau mai puţin reziliente. Cu cât sunt mai rigide instituţional şi în modul în care anticipează viitorul, cu atât sunt mai puţin reziliente. Din acest punct de vedere, România are multe de făcut, în opinia lui Bogdan Ion. „Să nu uităm că Banca Mondială ne-a clasificat pentru prima dată ca economie cu venituri mari înainte de pandemie. Însă, criza care a urmat ne-a declasat, România revenind în anul următor în grupul din care fac parte toate economiile occidentale. Într-o lume în care crizele se succed mai rapid ca niciodată, avem nevoie de o economie rezilientă şi de o creştere durabilă, pentru a nu ne abate atât de uşor de la traiectoria dezvoltării”, concluzionează şeful EY.