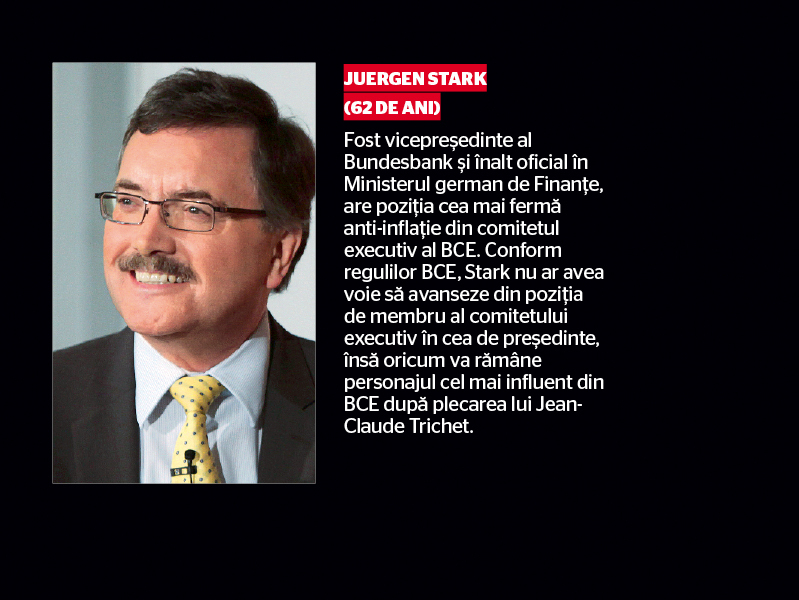

Guvernatorul bancii centrale italiene este considerat de multa

vreme o solutie la succesiunea lui Trichet, data fiind experienta

sa la Banca Mondiala si la Goldman Sachs, dar si activitatea ca sef

al Consiliului de Stabilitate Financiara european, care a coordonat

reglementarea financiara în timpul crizei recente.

În ultimul timp a început sa adopte un mesaj mai dur

anti-inflatie. Este dezavantajat, pe de o parte, de faptul ca un

alt stat sudic, tot din PIIGS, detine prin portughezul Vitor

Constâncio vicepresedintia BCE si, pe de alta parte, de sustinerea

lui Silvio Berlusconi. Actualul sef al Fondului European de

Stabilitate Financiara este un functionar public german impregnat

de ortodoxia fiscala de la Berlin.

Marele sau dezavantaj este ca nu are o experienta ca bancher

central, însa a detinut mai multe functii de decizie în organismele

financiare. A lucrat opt ani la FMI, a fost înalt functionar în

Ministerul german de Finante, iar din 2001 are o cariera europeana,

fiind numit director general pentru afaceri economice si financiare

în executivul de la Bruxelles, mandat pe care l-a terminat în

2008.

“Zona economica eterogena, cu somaj de doua cifre, moneda

supraevaluata si cateva tari cu datorii imense, cauta urgent

bancher vorbitor de economie germana care sa tina inflatia sub

control. De restul ne ocupam noi.” Nu va grabiti cu CV-urile, o

decizie privitoare la cine ii va urma din 1 noiembrie lui

Jean-Claude Trichet la conducerea Bancii Centrale Europene e

asteptata abia peste cateva luni, dupa ce Uniunea Europeana

reuseste sa gaseasca o forma comun acceptata pentru mecanismul de

salvare de la dezastru a tarilor atacate cu dobanzi impovaratoare

de pietele financiare.

Si responsabilitatile postului de bancher central european s-ar

putea sa se mai schimbe, pentru ca, in aceasta perioada, Uniunea

Europeana face pasi mici spre nivelul urmator celui de comunitate

monetara, vorbind tot mai des despre convergenta fiscala pentru a

putea remedia dezechilibrele sistemice care i-au dus pe unii

(Germania) foarte sus si pe altii (Grecia, Irlanda, Portugalia)

prea jos ca sa se mai poata ridica.

|n schimbul cresterii la 500 de miliarde de euro a plasei de

siguranta pentru salvarea urmatorilor PIIGS (Portugalia, Irlanda,

Italia, Grecia si Spania), Germania cere si probabil va obtine de

la ceilalti 26 de membri ai UE, la summitul din 24-25 martie,

adoptarea unui pact care sa includa limitari ale cresterilor

salariale si ale cheltuielilor publice, dar si o varianta

incipienta de uniformizare a taxelor in zona euro. Asta pentru ca

Berlinul ramane cel mai mare contributor la bugetul Uniunii si deci

principalul finantator al nesabuintei altora, fie ei din Atena,

Dublin, Lisabona sau Madrid.

In aceste tari, salariile au crescut in ultimii ani mai mult

decat media europeana, cu pretul rostogolirii unor deficite

bugetare tot mai mari, iar scadenta ceruta de pietele financiare a

venit ca un trasnet care a naucit zona euro in intregime. Germania,

care in acest an trece printr-o lunga si deloc simpla campanie

electorala, vrea sa se asigure ca bruma de bunastare (a se citi

excedent de cont curent de 129,9 miliarde de euro – sau 5,2% din

PIB – numai in 2010) pe care a acumulat-o de cand a aparut moneda

unica europeana nu o va risipi chiar pe de-a-ntregul ca sa scoata

de la ananghie chiar toate guvernele mai sus-amintite.

La randul lor, tarile aflate in dificultate sau asupra carora

planeaza doar suspiciuni (Portugalia inca mai crede ca e in a doua

categorie, dar nici Spania nu e prea realista, daca e sa-i credem

pe analisti) si-ar dori sa ia pilula amara a austeritatii cu putina

dulceata de euro devalorizat, care sa le stimuleze exporturile si

sa le micsoreze in termeni nominali datoriile contractate pentru a

se salva de la incapacitate de plata (prezisa neintrerupt in cazul

Greciei din primavara trecuta incoace).

CONTINUAREA IN PAGINA URMATOARE

->>>>>>>>>>