♦ Bogdan Neacşu, şeful bancherilor din ARB: Creşteri ale ratelor dobânzilor se înregistrează nu doar în România, ci la nivel global, în contextul valului inflaţionist. Piaţa banilor este o piaţă liberă, în care preţurile – ratele dobânzilor – se formează pe baza lichidităţii şi încorporează condiţiile curente şi anticipaţiile jucătorilor, iar acum suntem într-un context marcat de volatilitate ridicată şi multiple incertitudini ♦ În ultimii ani s-au înmulţit acuzaţiile unor politicieni sau autorităţi legate de manipularea de către bănci a unor dobânzi interbancare ♦ Libor CHF, care nu era bazat pe tranzacţii efective din piaţă, a fost înlocuit cu noul indice Saron, iar la Euribor s-a conturat o metodologie de calcul hibridă.

Creşterea substanţială a ROBOR în ultima perioadă, peste 8%, care a mărit tensiunea şi ratele persoanelor fizice şi companiilor care mai au credite la bancă cu dobânda variabilă legată de acest indice, a determinat în cele din urmă şi cel mai mare control al Consiliului Concurenţei în bănci din ultimul deceniu.

La 24 de ore după descinderea inspectorilor Consiliului Concurenţei în birourile celor 10 bănci care cotează ROBOR-ul, nimeni nu ştie ce se va întâmpla, iar reacţiile jucătorilor din piaţă s-au lăsat aşteptate. Asociaţia dealerilor din bănci (ACI România) nu a dorit să comenteze subiectul.

În cele din urmă Asociaţia Română a Băncilor (ARB) a reacţionat prin vocea preşedintelui Bogdan Neacşu, care vorbeşte, printre altele, despre lichiditatea din piaţă, de anticipaţii, de volatilitate şi incertitudini, toate cu impact asupra dobânzilor.

„Creşteri ale ratelor dobânzilor – atât la consumatori, cât şi la nivelul pieţelor interbancare – se înregistrează nu doar în România, ci la nivel global, în contextul valului inflaţionist. Piaţa banilor este o piaţă liberă, în care preţurile – ratele dobânzilor – se formează pe baza lichidităţii (raportul cerere-ofertă) şi încorporează atât condiţiile curente, cât şi anticipaţiile jucătorilor, iar acum suntem într-un context marcat de volatilitate ridicată şi multiple incertitudini“, a explicat şeful bancherilor.

Preocuparea Consiliului Concurenţei în ceea ce priveşte evoluţia dobânzilor bancare, în măsura în care acestea se reflectă în ratele plătite de consumatori şi în modul de remunerare a depozitelor, este normală, chiar binevenită, şi este un semnal că lucrurile sunt sub control şi că autorităţile se preocupă, a mai spus şeful ARB.

Investigaţia Consiliului Concurenţei la bănci din noiembrie, vine după ce încă din vară, în luna august, şi guvernatorul BNR Mugur Isărescu critica băncile au suprareacţionat şi au majorat artificial ROBOR-ul, mult peste dobânda-cheie şi peste rata Lombard. Indicele ROBOR din piaţa interbancară evoluează în general aproape de dobânda de politică monetară, însă în ultimele 4-5 luni acesta s-a decuplat, băncile „sărind calul“ şi ducând ROBOR-ul mult peste rata-cheie, spunea în august Isărescu.

Şi seceta de lichiditate a împins băncile „să sară calul cu ROBOR-ul“, BNR înăsprind condiţiile de lichiditate pentru a determina băncile să împingă mai sus dobânzile la depozite.

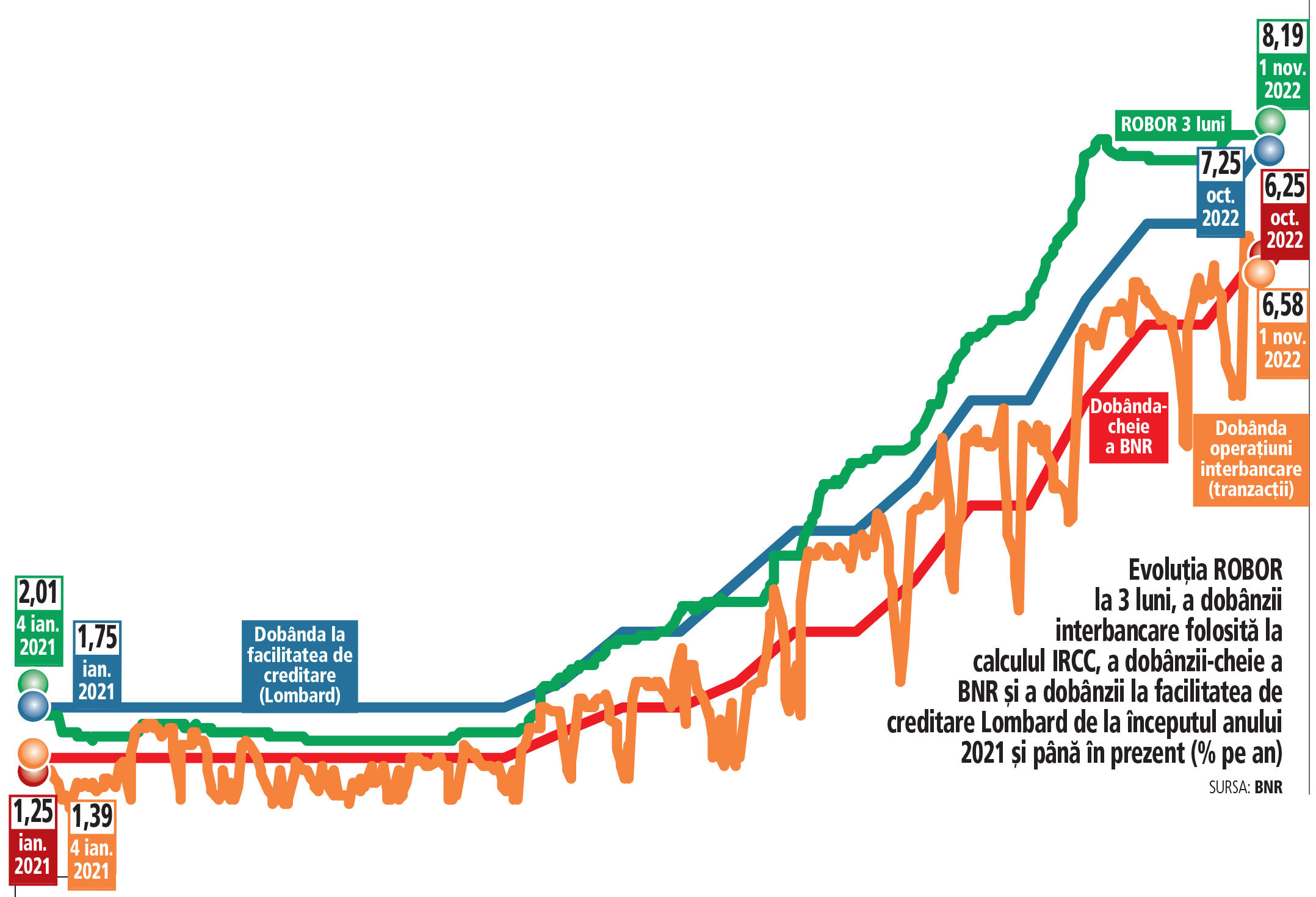

Între timp, BNR a mai majorat dobânda-cheie, ducând-o în octombrie la 6,25%, după ce inflaţia s-a apropiat de 16%. Iar rata la facilitatea de creditare Lombard a ajuns la 7,25%. Şi după aceste majorări ambele dobânzi rămân sub ROBOR la 3 luni şi la 6 luni, referinţele la creditele cu dobânzi variabile luate de români până în luna mai 2019, care au sărit peste 8%. Ieri ROBOR la 3 luni era 8,20%, iar ROBOR la 6 luni era 8,31%.

ROBOR de peste 8% este practic dublu faţă de noul indice IRCC, care se aplică la creditele luate de populaţie după luna mai 2019,.şi care pentru contractele din T4/2022 este 4,06%.

Dobânzile încasate de bănci la credite, calculate pe baza indicilor de referinţă (ROBOR sau IRCC) la care se adaugă marjele băncilor, reprezintă principala sursă de câştig pentru instituţiile de credit. †Iar în acest an dobânzile la lei au sprintat puternic, în condiţiile în care şi inflaţia a explodat, apropiindu-se de 16%. În condiţiile creşterii dobânzilor, dar şi pe fondul majorării creditării, cu peste 15%, sistemul bancar românesc a reuşit să obţină în S1/2022 un profit net record de aproape 5 mld.lei, (mai exact 4,74 mld. lei), cu 17% peste nivelul din S1/2021. Acesta a fost cel mai bun prim semestru din ultimii ani pentru bănci.

Dar ce verifică Consiliul Concurenţei la bănci? „Problema nu e nivelul unui preţ. Dacă preţul, mare, mic, cât este el, rezultă din forţele pieţei, din punct de vedere concurenţial e ok. Nu înseamnă că e bine din punct de vedere al consumatorului, preţul poate să fie mare, poate să fie greu de suportat, dar nu înseamnă că e anticoncurenţial. Ce verificăm noi este dacă sunt acţiuni anticoncurenţiale. Asta înseamnă că sunt înţelegeri între actorii de pe piaţă. Asta verificăm în orice piaţă“, a spus Bogdan Chiriţoiu, preşedintele Consiliului Concurenţei, citat de TVR Info.

Această investigaţie legată de dobânzii, vine după ce în urma crizei financiare şi economice din 2008/2009, Consiliul Concurenţei a investigat dacă a fost un atac speculativ asupra leului.

Această investigaţie legată de dobânzii, vine după ce în urma crizei financiare şi economice din 2008/2009, Consiliul Concurenţei a investigat dacă a fost un atac speculativ asupra leului.

Revenirea problemei ROBOR în atenţia publică aduce în discuţie şi modul de calcul al ROBOR, respectiv care sunt cele 10 bănci care participă la fixing şi care sunt investigate de Consiliul Concurenţei. Zece bănci mari, respectiv Banca Transilvania, BCR, BRD-SocGen, ING Bank, Raiffeisen Bank, CEC Bank, UniCredit Bank, OTP Bank România, EximBank şi Intesa Sanpaolo România participă la calculul ROBOR, potrivit informaţiilor BNR şi ACI (asociaţia profesioniştilor pieţelor financiare din bănci).

ROBOR este rata dobânzii la care băncile care contribuie la calcularea acestui indice „sunt dispuse să ofere împrumuturi sub formă de depozite în lei celorlalte bănci contribuitoare“.

În ceea ce priveşte modalitatea de calcul, ROBOR se calculează ca media aritmetică (după eliminarea extremelor) a dobânzilor cotate de băncile care participă la procesul de calcul al ROBOR în intervalul 10:45- 11:00, la care acestea „sunt dispuse“ să plaseze depozite celorlalţi participanţi. „Rata ROBOR pentru fiecare scadenţă este calculată de agentul de calcul ca medie aritmetică a ultimelor rate cotate de fiecare participant la Fixing pentru depozitele plasate într-un interval de 30 minute înainte de fixing după eliminarea extremelor. Rata cotată de către un participant pentru Fixing reprezintă rata la care sunt oferite depozite în RON unui alt participant timp de 15 minute de la publicarea ratelor ROBID şi ROBOR de către agentul de calcul. Ratele ROBID şi ROBOR stabilite la fixing sunt publicate de agentul de calcul în aceeaşi zi în termen de 5 minute de la fixing“, potrivit noilor reguli ale BNR operaţionale începând cu data de 11 noiembrie 2019.

Practic, este vorba de dobânzi cotate de cele 10 bănci zilnic, într-un interval de timp, adică băncile nu se împrumută neapărat între ele la nivelurile mari ale ROBOR care au depăşit 8% pe 3 luni şi pe 6 luni, şi atunci nu se prea fac tranzacţii la aceste cotaţii, ci băncile cotează aceste valori.

Ratele ROBOR sunt calculate în mod independent de către Thomson Reuters, entitatea împuternicită de către BNR, în calitate de organizator al calculului ROBOR, în acest scop.

În ultimii ani, în România politicienii au lansat o serie de acuzaţii privind manipularea dobânzilor interbancare ROBOR printr-o înţelegere de tip cartel între bănci, iar în urma acestor acuzaţii a apărut un nou indice de referinţă – IRCC – pentru creditele noi luate după luna mai 2019.

Între creşterea ROBOR şi a IRCC este un lag de câteva luni, dar diferă şi metodologia de calcul. În timp ce ROBOR este stabilit zilnic la fixing, folosind ultimele rate cotate de fiecare bancă, într-un interval, indicele IRCC zilnic se calculează pe baza tranzacţiilor efective, respectiv media ponderată a ratelor de dobândă cu volumele tranzacţiilor interbancare, iar apoi se calculează IRCC trimestrial.

Practic, indicele IRCC este calculat exclusiv pe baza tranzacţiilor interbancare pentru o anumită perioadă, la care băncile pot adauga o marjă fixă. Indicele de referinţă pentru credite acordate în lei cu dobânda variabilă reprezintă rata de dobândă calculată ca medie ponderată a dobânzilor cu volumele tranzacţiilor de pe piaţa interbancară. Acest indice IRCC se calculează la finalul fiecărui trimestru, ca medie aritmetică a ratelor de dobândă zilnice determinate pentru trimestrul anterior, urmând a se aplica de bănci pentru trimestrul următor.

În situaţii excepţionale, potrivit noilor reguli ale BNR din 2019, dacă ratele de dobândă fac obiectul unei creşteri semnificative pe piaţa monetară interbancară, diferenţele permise dintre ratele de cerere şi de ofertă, vor fi următoarele: dublul valorii, dacă rata dobânzii cotate pentru depozitele plasate depăşeşte cu mai mult de 30% rata dobânzii de politică monetară a Băncii Naţionale a României, triplul valorii, dacă rata dobânzii cotate pentru depozitele plasate depăşeşte rata dobânzii pentru facilitatea de creditare sau nelimitat, dacă rata dobânzii cotate pentru depozitele plasate depăşeşte de 1,5 ori rata dobânzii pentru facilitatea de creditare,

Anterior, era stabilit că în situaţia în care cotaţia ROBOR ar depăşi cu mai mult de 25% nivelul ratei dobânzii pentru facilitatea de credit (lombard) acordată băncilor de către banca centrală, BNR are dreptul de a suspenda temporar calculul ROBOR, şi de a publica dobânzile ROBOR astfel: ROBOR pentru toate scadenţele va fi egal cu nivelul ratei dobânzii pentru facilitatea de credit (lombard). Pentru exemplificare, în condiţiile actuale, în care nivelul Lombard este de 6,5%, daca rata ROBOR ar depăşi nivelul de 8,125% (6,5% x 1,25), BNR avea dreptul de a suspenda calculul ROBOR si de a publica ROBOR egal cu 6,5%.

Şi la nivel internaţional au apărut acuzaţii legate de manipularea unor indici interbancari precum Libor CHF sau Euribor de către unele bănci, şi au fost plăitite amenzi consistente. În cele din urmă Libor CHF, care nu era bazat pe tranzacţii efective din piaţă, a fost înlocuit cu un nou indice SARON, iar în cazul Euribor s-a conturat o metodologie de calcul hibridă.

Bogdan Chiriţoiu, preşedintele Consiliului Concurenţei, despre controlul la bănci în legătură cu ROBOR:

► Confirm că există un control în desfăşurare la principalele bănci din ţară.

E doar un control, nimeni nu e vinovat până nu dovedim că e vinovat. Problema nu e nivelul unui preţ. Dacă preţul, mare, mic, cât este el, rezultă din forţele pieţei, din punct de vedere concurenţial e OK. Nu înseamnă că e bine din punctul de vedere al consumatorului, preţul poate să fie mare, poate să fie greu de suportat, dar nu înseamnă că e anticoncurenţial. Ce verificăm noi este dacă sunt acţiuni anticoncurenţiale. Asta înseamnă că sunt înţelegeri între actorii de pe piaţă. Asta verificăm în orice piaţă. (…) Sunt diferite lucruri la care ne uităm. Ne uităm la ROBOR, dar ne uităm şi la alte lucruri. Ne uităm şi la ROBOR şi la IRCC. Normal că e un şoc pentru oameni pentru că aveau dobânzi de 5% şi acum au ajuns la 8-9%. Dacă se confirmă, amenda poate fi de 10% din cifra de afaceri. Investigaţia poate dura şi doi ani.

Sursa: TVR Info

Bogdan Neacşu, preşedintele boardului Asociaţiei Române a Băncilor (ARB), despre verificările Consiliului Concurenţei la bănci:

► Preocuparea Consiliului Concurenţei în ceea ce priveşte evoluţia dobânzilor bancare, în măsura în care acestea se reflectă în ratele plătite de consumatori şi în modul de remunerare a depozitelor, este normală. Aş spune chiar că este binevenită şi este un semnal că lucrurile sunt sub control şi că autorităţile se preocupă şi sunt, împreună cu băncile, în serviciul populaţiei. Nu trebuie să existe niciun dubiu privind acest subiect, mai ales când impactează o mare parte a populaţiei.

► Creşteri ale ratelor dobânzilor – atât pe palierul consumatorilor, cât şi la nivelul pieţelor interbancare – se înregistrează nu doar în România, ci la nivel global, în contextul valului inflaţionist. Sursa: ARB

Piaţa banilor este o piaţă liberă, în care preţurile „ ratele dobânzilor – se formează pe baza lichidităţii (raportul cerere-ofertă) şi încorporează atât condiţiile curente de piaţă, cât şi anticipaţiile jucătorilor din piaţă, iar în prezent suntem într-un context marcat de volatilitate ridicată şi multiple incertitudini. Faptul că semnalele legate de evoluţia preţurilor au contribuit la creşterea dobânzilor oferite la depozite, de la mai puţin de 1,5% la începutul anului „ în cazul depozitelor pentru populaţie, până la 7,5% – media la nivelul pieţei la sfârşitul lunii septembrie este o ilustraţie a modului de funcţionare a mecanismelor de piaţă şi arată că băncile sunt în concurenţă pentru a-şi acoperi nevoia de lichiditate prin atragerea de resurse de la clienţi.?

Sursa: ARB