Marc Luet, director regional pentru Europa Centrală şi de Est al Citi şi director general al Citi Rusia, este obişnuit cu ziariştii. Stă degajat în faţa aparatului de fotografiat şi are, pe parcursul a două zile petrecute la Bucureşti, o oră alocată pentru interviul cu Business Magazin.

A venit pentru prima oară în România în urmă cu câţiva ani şi spune că schimbările nu i se par foarte vizibile, dar că unele zone ale oraşului sunt renovate, iar mediul economic i se pare o idee mai stabil decât în trecut. „România a fost o ţară bună pentru noi, sunt 18 ani de când avem activităţi pe această piaţă. 2014 a fost un an excelent nu numai din prisma rezultatelor financiare, ci şi a tipurilor de tranzacţii derulate. A fost un an bun şi în celelalte ţări“, spune Luet.

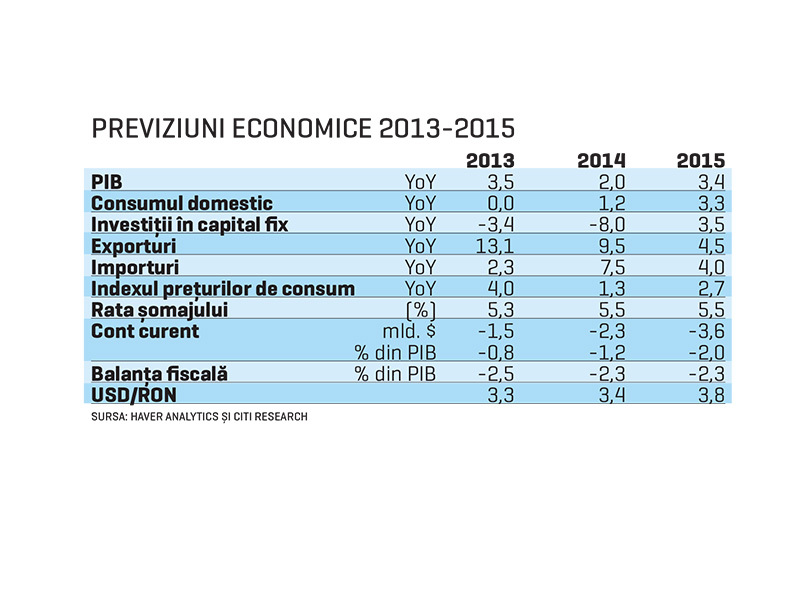

Tot el adaugă că din grupul celor opt ţări ale căror activităţi le coordonează, „România este probabil a doua în topul celor mai profitabile“. Comparativ cu ce se întâmpla în urmă cu 4-5 ani, executivul consideră că există, pe plan local, un grad de încredere mai ridicat din partea investitorilor „şi este suficient să vedem cât de bine primite au fost emisiunile de bonduri, care au fost suprasubscrise la un preţ excelent“. În prima jumătate a acestui an, Ministerul Finanţelor a lansat obligaţiuni în valoare de circa 3 miliarde de euro.

În România, Citibank ocupă poziţia a 14-a în topul băncilor, având în 2013 o cotă de piaţă de 1,8%. Sucursala locală a grupului financiar american Citibank a înregistrat anul trecut un profit net record, de 195 de milioane de lei, în creştere cu 67% faţă de rezultatul din 2012. Cu acest câştig, Citi se plasează pe poziţia a patra în topul celor mai profitabile bănci de pe piaţă, după Raiffeisen, Banca Transilvania şi BCR. Profitul record al Citi a fost înregistrat în anul în care instituţia a renunţat la portofoliul de retail de pe piaţa locală, prin vânzarea acestuia către Raiffeisen.

În urmă cu aproape doi ani, Raiffeisen a semnat acordul de preluare a portofoliului de retail al Citibank România; iniţial a fost anunţat transferul a peste 100.000 de clienţi, iar datele Raiffeisen au arătat că a fost vorba despre circa 84.000; implicit a fost mai mică valoarea activelor şi a pasivelor preluate: credite de peste 80 milioane de euro (faţă de peste 90 milioane de euro în anunţul ini-ţial) şi depozite de 136 milioane de euro (faţă de o valoare anunţată de 175 milioane de euro). Mutarea unui portofoliu de retail de dimensiuni semnificative a reprezentat o tranzacţie în premieră pe piaţă, replicată la scurt timp prin aranjamentul similar dintre RBS şi UniCredit.

Privind însă evoluţiile prezente, din regiune, şi cum în aria de responsabilitate a lui Marc Luet se află şi filialele locale din Ucraina şi alte ţări vecine, el spune că „nu este clar care este impactul conflictului asupra afacerilor; există cu siguranţă un efect în Rusia şi mai cu seamă în Ucraina, unde PIB-ul se contractă, la fel şi producţia industrială“.

În opinia sa, Ucraina a fost cea mai afectată, iar în Rusia se simte o influenţă, „dar cred că impactul nu este foarte mare în acest moment; cred că se insinuează în economie, iar acest lucru se simte în inflaţie, care creşte“. Bancherul spune însă că este vorba de o combinaţie de factori macroeconomici şi geopolitici şi este greu de evaluat care dintre ei cântăreşte mai mult. Luet nu se aşteaptă ca situaţia din Ucraina să-şi facă simţite efectele şi în România, de vreme ce Rusia şi Ucraina nu au fost parteneri importanţi de schimburi comerciale, aşa cum este, de pildă, cazul Uniunii Europene.

„Transmiterea indirectă a acestei situaţii de criză se face prin modificarea preţurilor la energie sau prin sancţiuni şi contrasancţiuni în privinţa importurilor şi exporturilor Rusiei. Acest lucru ar putea avea un impact însemnat asupra altor ţări, ca România sau Ungaria.“ Iar prelungirea crizei ar putea duce la scăderea încrederii şi, implicit, la reducerea investiţiilor. „Criza din Ucraina nu are un impact imediat, dar creează un sentiment de îngrijorare la nivelul pieţei“, spune executivul, care se aşteaptă ca în prima parte a anului viitor sancţiunile împotriva Rusiei să fie menţinute.

Cu toate frământările din regiune, pe străzile Moscovei nu se simte însă nicio diferenţă faţă de perioada care a precedat conflictul din Ucraina: „Lucrez, trăiesc în Moscova, merg la cumpărături ca orice alt locuitor al oraşului şi nu am sesizat nicio schimbare. Ar fi mare păcat dacă ar fi altfel“.

În esenţă, Citi nu a schimbat nimic pe partea de strategie din pricina condiţiilor geopolitice, nici la nivel de regiune, nici la nivel de ţară. Activitatea Citibank este structurată pe trei divizii, în funcţie de tipul clienţilor: divizia companiilor mici şi mijlocii (cu cifre de afaceri până în 300 de milioane de euro), companiile locale mari şi cele de stat (peste 300 milioane de euro) şi apoi divizia care se ocupă de relaţia cu sucursalele locale ale clienţilor globali.

Schimbarea se vede însă în serviciile digitale pe care banca le are în portofoliu; de pildă un CFO poate lucra pe tabletă sau poate vedea pe smartphone conturile companiei în care lucrează, din întreaga lume, oriunde lucrează cu Citibank. Iar un trezorier din sediul central al multinaţionalei poate face schimburi valutare în numele tuturor sucursalelor din întreaga lume şi monitorizează în timp real care este expunerea pe care o are. Softurile Citibank sunt dezvoltate de un departament dedicat din cadrul băncii, iar „investiţiile în digitalizare sunt din ce în ce mai mari“, spune Luet, care însă nu dă niciun detaliu.

Şi în privinţa predicţiilor pentru anul viitor Luet este rezervat, spunând că se aşteaptă să fie un alt an bun (“Fireşte că sunt optimist“) şi că sunt zone unde Citi poate profita de „grămada“ de oportunităţi din diferite pieţe. Menţionează că unele dintre „pieţele-cheie“, ca Franţa sau Germania, nu au o evoluţie atât de bună cum era de aşteptat. În plus, „băncile nu-şi mai permit să mai experimenteze judecăţi incorecte care au adus nori aupra industriei bancare pe parcursul ultimilor ani. Problemele cu care se confruntă băncile acum se datorează greşelilor din trecut“.

Recenta vizită la Bucureşti a lui Luet a fost scurtă, după cum a caracterizat-o el însuşi, de numai două zile, după o deplasare în Bulgaria şi înaintea alteia în Cehia. Dar în alte săptămâni executivul călătoreşte mult în Rusia, ţară în care conduce operaţiunile băncii, iar în altele are călătorii şi mai lungi, spre Londra, unde se află şi familia sa. „Acesta este blestemul corporaţiilor mari, care se află peste tot, dar nu mă plâng. M-am obişnuit şi îmi place să călătoresc foarte mult.“