Factura finală de gaze a unui apartament din Bucureşti va fi la început de toamnă cu 80% mai mare faţă de cea de anul trecut, iar cea la energie cu 20% mai mare. Fără nicio altă introducere necesară, România se îndreaptă, cu motorele economiei turate la maximum, spre cea mai scumpă iarnă din istoria sa. Şi, ca de fiecare dată, este luată prin surprindere, în ciuda tuturor avertismentelor din ultima jumătate de an.

Una dintre ofertele pentru gaze naturale promovate de ENGIE România, cel mai mare distribuitor local de gaze naturale, pentru luna aceasta, ENGIE Gas 4U, indică un preţ de 0,169 lei/kWh, într-un abonament cu o valabilitate de 12 luni, pentru care se aplică un discount de preţ de 20% pentru primele trei luni. La final, preţul cu toate taxele incluse şi cu acest discount, ar fi de 0,211 lei pe kWh. O casă de 60 de metri pătraţi consumă lunar circa 600 kWh, aşa că alături de discountul oferit, încheierea unui contract nou cu acest abonament s-ar traduce într-o factură lunară de circa 127 de lei, cel puţin pentru primele trei luni de abonament. Problema? În iulie, anul trecut, pentru acelaşi abonament, preţul final, cu un discount de 10% la acel moment pentru primele şase luni, era de 0,115 lei pe kWh, iar factura de 70 de lei pe lună. Astfel, pasul spre sezonul rece se face cu o factură la gaze naturale crescută cu 80%.

Dintr-un foc.

La E.ON, rivalii ENGIE care gestionează reţeaua de distribuţie a gazului natural şi a energiei electrice din nordul României, lucrurile stau la fel, preţul gazului pur pe unul dintre abonamentele promovate de E.ON, E.ON Promo gas, crescând într-un singur an de la 0,079 lei pe kWh la 0,145 lei pe kWh. La aceasta se adaugă alte taxe, accize sau TVA, controlate de statul român.

Pe zona de energie electrică, factura finală din toamna acestui an ar putea creşte cu 20%. De exemplu, energia pură pe abonamentul Enel Fix Online Salut este acum la 0,32 lei pe kWh, în timp ce anul trecut oferta pe 12 luni se încheia la 0,23 lei pe kWh. Cum energia este circa jumătate din factura finală, rezultă că un consumator rezidenţial clasic, care a trecut totuşi în sectorul consurenţial, va scoate cu 20% mai mult pentru aceeaşi energie consumată.

Estimările de mai sus sunt calcule ale Business Magazin, făcute pe baza datelor publice, prezente în ofertele furnizorilor de utilităţi. Procentele pot varia în funcţie de abonamentele alese şi deci de clauzele contractuale specifice fiecărui abonament.

„Cred că preţul certificatului de CO2 este un element foarte important, dar nu este singurul în determinarea preţului energiei, dacă analizăm investiţiile care trebuia realizate încă din anul 2013, an din care producătorii de energie electrică nu mai primesc certificate de emisii cu titlu gratuit.”

Florentina Manea, director general în cadrul Carbon & Energy Management

„Ca trend, nu ne vom mai întoarce la preţuri de 30-50 de euro pe MWh. La ce se întâmplă acum pe pieţe, aceste preţuri sunt istorie.”

Lăcrămioara Diaconu-Pinţea, membru în directoratul CE Oltenia

Ce se află totuşi în spatele acestor scumpiri istorice?

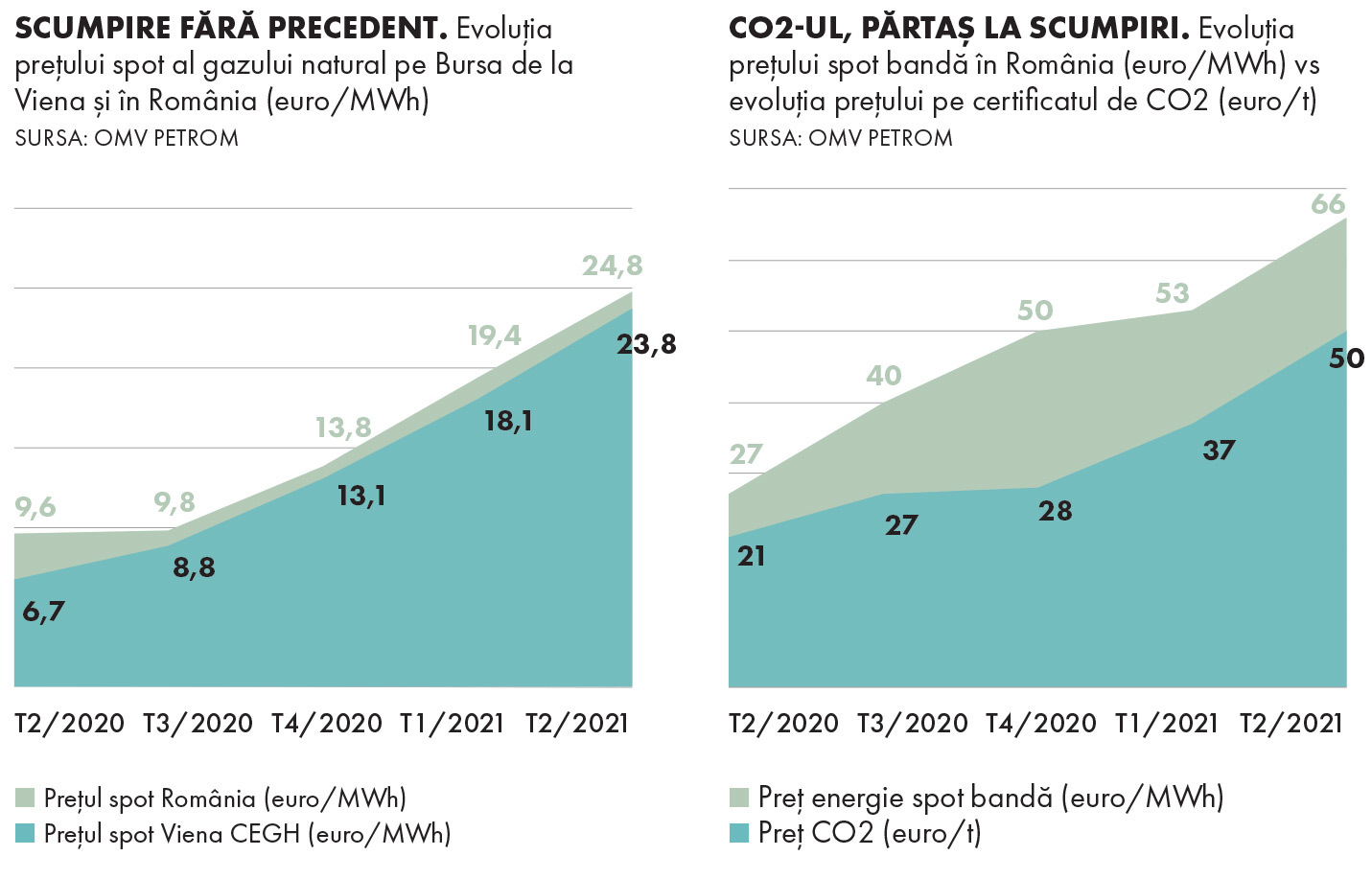

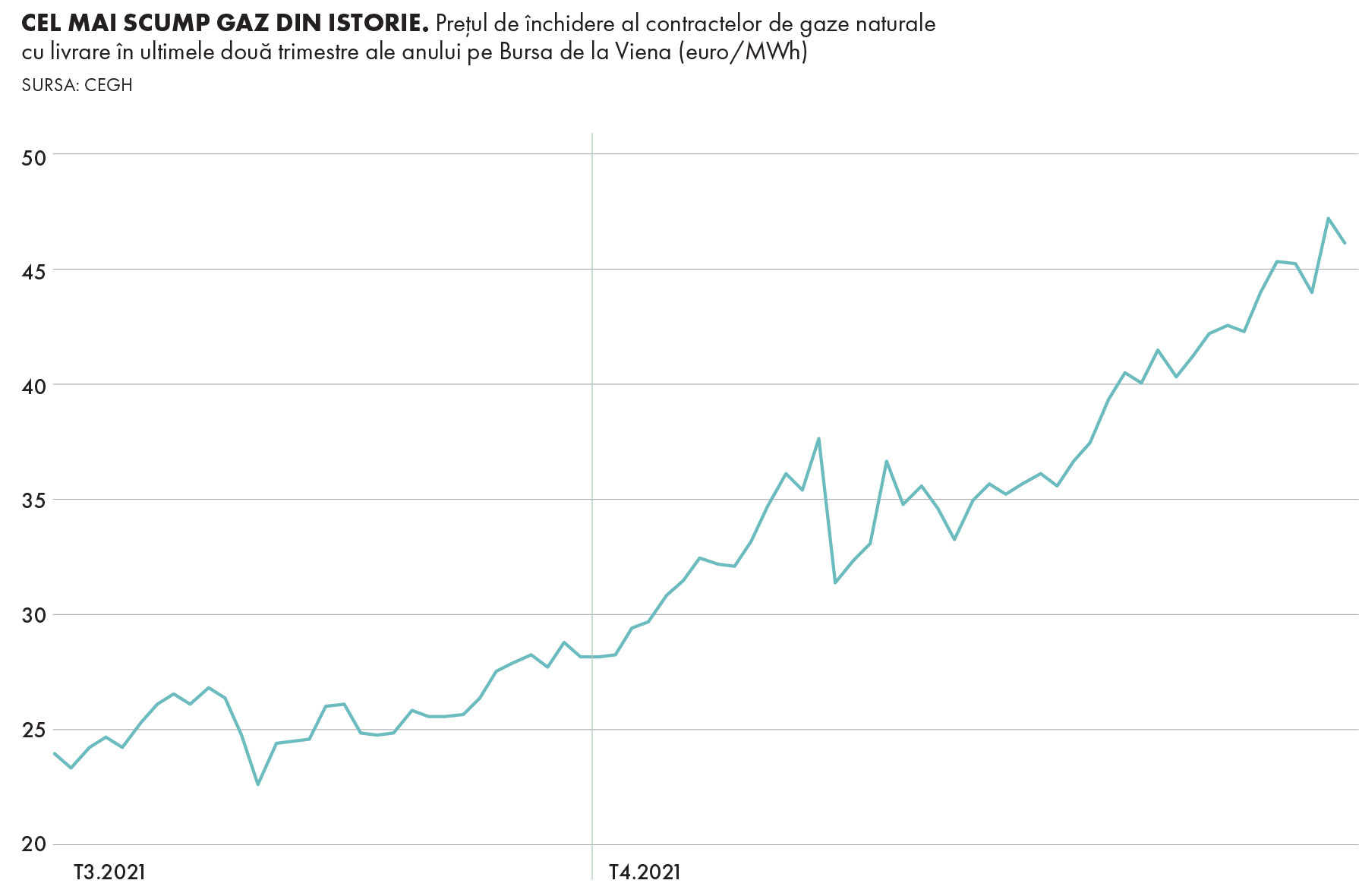

De la 18 euro pe MWh în primul trimestru al anului, contractele pe gaze pentru ultimul trimestru din 2021 se încheie la peste 47 de euro pe MWh, specialiştii internaţionali avertizând deja că Europa se îndreaptă spre o criză de alimentare în sezonul rece. Iarna lungă şi primăvara neobişnuit de rece de anul acesta reprezintă un factor pentru scumpirea masivă. Pe de altă parte, redresarea economică peste aşteptări a creat o cerere care a depăşit prognozele iniţiale. Prin urmare, nici depozitele de înmagazinare nu s-au mai umplut pe perioada verii, aşa cum se întâmplă de obicei. În acelaşi timp, fluxul de GNL (gaz natural lichefiat) către Europa a scăzut, Asia punând pe masă oferte mai bune.

Preţurile gazelor naturale din Olanda, de referinţă în nord-vestul Europei, au crescut cu 80% în ultimele trei luni, până la maxime istorice, în timp ce gazul natural lichefiat (LNG) din Asia este la cel mai mare nivel din ultimii opt ani, arată datele Reuters. Depozitele europene de gaze sunt în prezent pline în proporţie de 50% până la 60%, comparativ cu 80% vara trecută, spun analiştii.

În România lucrurile nu stau bine

„Cifra de afaceri din activitatea de înmagazinare a înregistrat o diminuare de 27,1 mil. lei, ca urmare a rezervării unei capacităţi de înmagazinare mai mici în ciclul de înmagazinare 2021-2022 faţă de ciclul de înmagazinare anterior. În semestrul I 2021 clienţii filialei Depogaz au extras din depozite 1.420,7 mil. mc (semestrul I 2020: 923,9 mil. mc), însă au injectat doar 559 mil. mc (semestrul I 2020: 571 mil. mc), rezultând o diminuare a gazelor în depozite de 861,7 mil. mc (semestrul I 2020: 352,9 mil. mc)“, se arată în raportul de pe primul semestru al anului publicat recent de Romgaz. Mai mult, România apare în statisticile Gazprom, cel mai mare furnizor extern de gaz al UE, cu o creştere a cantităţilor importate de 318,3% în perioada ianuarie-iulie faţă de aceeaşi perioadă a anului trecut. Pe plan local, creşterea accelerată a importurilor de gaze, care au sărit iar de nivelul de 20% din consumul naţional, se suprapune peste o scădere a producţiei interne şi o creştere a cererii cu 8%.

„Cererea de energie şi gaze şi-a revenit mult mai repede decât ne aşteptam”, spune Lăcrămioara Diaconu-Pinţea, membru în boardul Complexului Energetic Oltenia, companie care asigură 20% din producţia de energie a României.

Mai mult, orientarea spre verde a întregului bloc european nu face decât să sporească în continuare cererea de gaze, spre satisfacţia Gazprom.

„Dacă nu vrem să avem nota de plată prelungită la nesfârşit, trebuie să luăm aceste măsuri de ieşire din cărbuni”, continuă Lăcrămioara-Diaconu Pinţea.

Pe zona de energie electrică, evoluţia preţurilor de la începutul anului indică acelaşi lucru: ne îndreptăm spre cea mai scumpă iarnă energetică din istoria României.

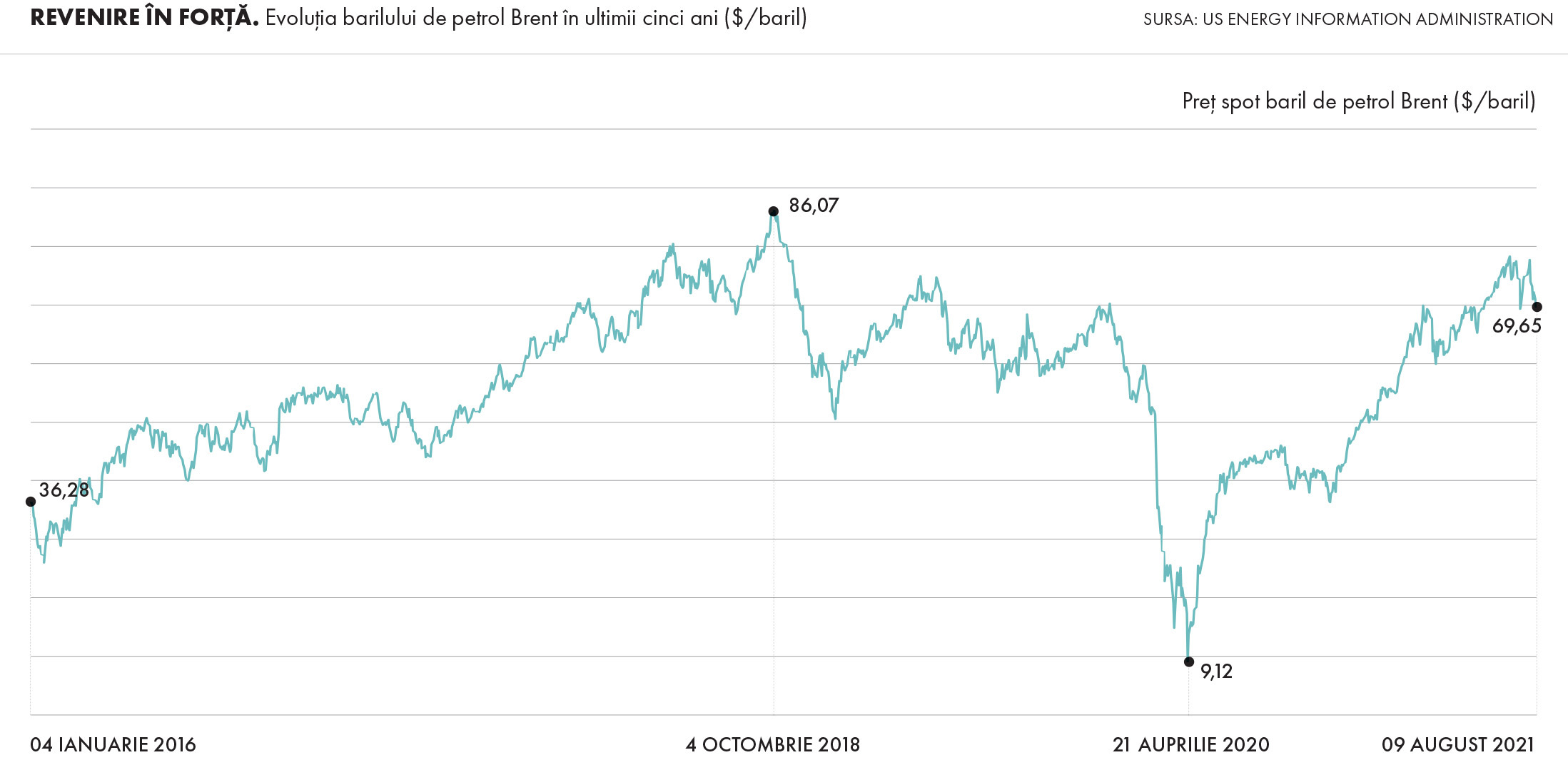

Astfel, datele de la Bursa de energie OPCOM arată că pe platforma de tranzacţionare spot, cel mai important ring de vânzare şi cumpărare a energiei din România, media de preţ pentru luna trecută a fost de 94 de euro pe MWh, nivel istoric, în creştere cu aproape 70% faţă de media începutului de an, când energia se tranzacţiona cu 56 de euro pe MWh.

Încă din primele luni ale anului specialiştii din domeniu au avertizat că scumpirile se vor accentua pe fondul galopului făcut de preţul certificatelor de emisii de carbon şi pe revenirea cererii de energie ca urmare a redresării economice. Problema este că deficitul din zona de producţie, ca urmare a lipsei cronice de investiţii, a obligat România să aducă energie de peste graniţe la un preţ pe măsură.

„Cred că preţul certificatului de CO2 este un element foarte important, dar nu este singurul în determinarea preţului energiei, dacă analizăm investiţiile care trebuia realizate încă din anul 2013, an din care producătorii de energie electrică nu mai primesc certificate de emisii cu titlu gratuit. De atunci a început acest impact. Dacă atunci preţul certificatului era de 6 euro, acum a ajuns la 58 de euro pe tona emisă”, atrage atenţia Florentina Manea, director general în cadrul Carbon & Energy Management, unul dintre cei mai buni specialişti ai carbonului din România. Certificatele de emisii sunt parte a mecanismului european, stabilit în 2005, privind reducerea poluării, companiile responsabile pentru emiterea de CO2 ca urmare a proceselor de producţie fiind obligate să facă dovada unui astfel de instrument pentru fiecare tonă emisă. În România, cel mai afectat sector este cel de producere a energiei electrice pe baza cărbunilor unde nu se fac alocări gratuite de certificate de CO2.

„Performanţa bună a pieţei de aluminiu la nivel internaţional a fost parţial afectată de anomaliile preţurilor energiei la nivel local, ALRO confruntându-se cu un context dificil, deoarece piaţa energiei electrice este afectată de presiunea puternică privind decarbonizarea energiei în România şi în Europa.”

Marian Năstase, preşedintele consiliului de administraţie Alro, cel mai mare consumator de energie din România

Paradoxal însă, în timp ce toată lumea vorbeşte despre impactul carbonului în scumpirile fără precedent, statisticile arată că România este una dintre cele mai verzi ţări în materie de producţie de energie, cu 57% din capacitatea instalată în hidrocentrale, eoliene sau panouri solare. Mai mult, circa 7% din toată capacitatea sistemului de producţie este reprezentată de energie nucleară, dacă ne raportăm la cei 20.000 MW de pe hârtie. Polonia, cu 70% dependenţă de energie pe cărbuni, are un preţ mai mic decât România.

Cu acest portofoliu de generare de energie electrică, în care unităţile strategice sunt deja amortizate, blamarea carbonului şi a certificatelor de emisii pentru scumpirea fără precedent a energiei este mai degrabă un discurs politic menit să mascheze 30 de ani de lipsă de investiţii şi o decizie unică la nivel european, spargerea sistemului de producţie în funcţie de sursă. Astfel, în ciuda parcului de producţie verde, semnalul de preţ este stabilit de Complexul Energetic Oltenia, cel mai mare plătitor de certificate de emisii de CO2, restul producătorilor, în proporţie covârşitoare de stat, aliniindu-se după acest semnal. Totodată, deşi la nivel oficial declaraţiile au arătat spre partea de furnizare ca fiind principala vinovată pentru scumpiri, în realitate aproape toată producţia de energie din România este concentrată în mâinile statului.

Mai departe, scumpirea energiei şi a gazelor naturale generează efecte majore în economie, de la transporturi, la producţia de îngrăşăminte pentru agricultură, preţul alimentelor sau producţia de aluminiu.

„Impactul creşterii preţului energiei se simte în costul transportului, în principal la îngrăşăminte şi asta este o problemă la nivel european şi la nivel mondial şi ne afectează serios. (…) Preţurile au crescut foarte mult şi deja începe să devină o piatră de moară la piciorul agricultorilor europeni şi mondiali. Vă dau un exemplu, anul trecut pe vremea asta îngrăşămintele de un anumit tip aveau preţuri între

1.600 şi 1.800 de lei/tonă, iar acum preţurile sunt undeva între 2.900-3.200 de lei/tonă. Deci avem o creştere de 80-85%, ceea ce este foarte mult”, spune Ştefan Gheorghiţă, acţionar al producătorului de cereale Triagroexim şi director de dezvoltare al traderului de cereale Agrinvest

Azomureş, cel mai mare consumator de gaze local şi principalul producător de îngrăşăminte pentru agricultură, admite că produsele companiei s-au scumpit semnificativ, fiind mai ieftin să ia totuşi gazul de peste graniţe decât de aici.

„România are rezerve importante de gaze naturale care ar putea aduce beneficii industriei locale, adăugând astfel valoare unei resurse naţionale. Azomureş ar dori să continue să utilizeze gazul românesc în producţia de îngrăşăminte, dar dacă gazul importat este mai ieftin decât cel intern, trebuie în mod natural să ne adaptăm pentru a menţine producţia de îngrăşăminte competitivă în România”, spune Harri Kiiski, CEO-ul Azomureş, companie de circa 2 mld. lei care de una singură reprezintă circa 8% din consumul naţional de gaze al României.

„E clar că îl plătim noi (fenomenul de tranziţie energetică – n.red.), o parte este plătită de companii, o parte de populaţie. Ca element de noutate al pachetului Fit for 55 (care transpune în legislaţie obiectivele Green Deal) a apărut Fondul Social, cu o valoare de 72 miliarde de euro, bani destinaţi sprijinirii categoriilor vulnerabile de consumatori. Dar oricâŢi bani vor veni spre România, condiţiile de acordate a banilor din Fond seamănă destul de mult cu cele din PNRR (Planul Naţional de Redresare şi Rezilienţă). Şi când vom dori să facem protecţie socială cu banii din Fond, va trebui să îndeplinim nişte reguli.”

Sorin Elisei, director în cadrul Deloitte România, liderul practicilor de sustenabilitate şi energie

Marii consumatori de energie sunt şi ei în corzi

„Performanţa bună a pieţei de aluminiu la nivel internaţional a fost parţial afectată de anomaliile preţurilor energiei la nivel local, ALRO confruntându-se cu un context dificil, deoarece piaţa energiei electrice este afectată de presiunea puternică privind decarbonizarea energiei în România şi în Europa. Piaţa energiei a fost dominată de o creştere accelerată a preţurilor de furnizare a energiei electrice, care are legatură în principal cu creşterea preţurilor certificatelor de emisii”, spune Marian Năstase, preşedintele Consiliului de Administraţie Alro, cel mai mare consumator de energie din România.

În acest context fără precedent, autorităţile statului abia acum încep să se mişte. În cel de-al 12-lea ceas, premierul Florin Cîţu a precizat că ar vrea să înţeleagă de ce se scumpeşte energia abia luna aceasta, după ce de aproape şase luni toţi specialiştii spun clar că fenomenul energiei scumpe este aici şi, mai important, că va rămâne în contextul obiectivului de neutralitate climatică asumat la nivel european pentru anul 2050. Mai mult, nu doar România a intrat în acest vârtej, utilităţile urmând să fie cu atât mai costisitoare cu cât vor fi mai verzi, cel puţin în primii ani de tranziţie energetică.

În Bulgaria, cea mai săracă ţară est-europeană, mai multe companii au anunţat oprirea producţiei din cauza costurilor prea mari ale energiei. Din Spania, un oficial de rang înalt a cerut Comisiei Europene să ia măsuri pentru limitarea scumpirii energiei, atenţionând că altfel se creează presiuni sociale şi tensiuni politice mai ales în state vulnerabile economic. În Germania, patria celui mai ambiţions plan de tranziţie energetică din Europa şi din lume, politicienii se întrec în a promite alegătorilor energie mai ieftină în condiţiile în care se anunţă o schimbare politică majoră după renunţarea cancelarului Merkel la conducerea statului. Iar în Marea Britanie cresc presiunile pentru introducerea de tarife sociale la energie după ce autorităţile au permis majorarea plafonului pentru preţuri.

Pe plan intern, Virgil Popescu, ministrul energiei, dă asigurări că acei consumatori vulnerabili vor primi încă din această toamnă sprijin pentru plata facturilor la energie şi gaze, dacă legea care permite acordarea acestor ajutoare va fi aprobată în Parlament în septembrie. Până atunci, România încă nu are o definiţie clară a consumatorului vulnerabil, deşi unul din 10 români are probleme în a-şi achita factura la utilităţi.

„E clar că îl plătim noi (fenomenul de tranziţie energetică – n.red.), o parte este plătită de companii, o parte de populaţie. Ca element de noutate al pachetului Fit for 55 (care transpune în legislaţie obiectivele Green Deal) a apărut Fondul Social, cu o valoare de 72 miliarde de euro, bani destinaţi sprijinirii categoriilor vulnerabile de consumatori. Dar oricâţi bani vor veni spre România, condiţiile de acordare a banilor din Fond seamănă destul de mult cu cele din PNRR (Planul Naţional de Redresare şi Rezilienţă). Şi când vom dori să facem protecţie socială cu banii din Fond, va trebui să îndeplinim nişte reguli”, atrage atenţia Sorin Elisei, director în cadrul Deloitte România, liderul practicilor de sustenabilitate şi energie.

Prin PNRR, România speră să atragă 29,2 miliarde de euro din fonduri europene nerambursabile şi împrumuturi. Problema este că în timp ce Planul încă nu este aprobat, primele facturi majorate deja au ajuns la utilizatori. Şi aşa vor rămâne pentru că timpul energiei ieftine tocmai a apus.

„Ca trend, nu ne vom mai întoarce la preţuri de 30-50 de euro pe MWh. La ce se întâmplă acum pe pieţe, aceste preţuri sunt istorie”, a mai spus Lăcrămioara Diaconu-Pinţea.

Deloc suprinzător, România este luată din nou prin suprindere.

„Preţurile au crescut foarte mult şi deja începe să devină o piatră de moară la piciorul agricultorilor europeni şi mondiali. Vă dau un exemplu, anul trecut pe vremea asta îngrăşămintele de un anumit tip aveau preţuri între 1.600 şi 1.800 de lei/tonă, iar acum preţurile sunt undeva între 2.900-3.200 de lei/tonă. Deci avem o creştere de 80-85%, ceea ce este foarte mult.”

Ştefan Gheorghiţă, acţionar al producătorului de cereale Triagroexim şi director de dezvoltare al traderului de cereale Agrinvest

“În acest context, obiectivele pe care mi le propun au toate o legătură puternică cu pregătirea companiei şi angajaţilor noştri pentru a juca acest rol central în procesul de transformare a sectorului energetic într-unul mai verde, descentralizat şi digital. Aşadar, unul dintre obiective este legat de accelerarea investiţiilor în modernizarea reţelelor, care să conducă la îmbunătăţirea siguranţei şi calităţii serviciilor de distribuţie a energiei electrice şi a gazelor naturale pentru cei 3,4 milioane de clienţi deserviţi de Delgaz Grid.”

“În acest context, obiectivele pe care mi le propun au toate o legătură puternică cu pregătirea companiei şi angajaţilor noştri pentru a juca acest rol central în procesul de transformare a sectorului energetic într-unul mai verde, descentralizat şi digital. Aşadar, unul dintre obiective este legat de accelerarea investiţiilor în modernizarea reţelelor, care să conducă la îmbunătăţirea siguranţei şi calităţii serviciilor de distribuţie a energiei electrice şi a gazelor naturale pentru cei 3,4 milioane de clienţi deserviţi de Delgaz Grid.” “O altă prioritate pentru acest an o reprezintă extinderea sistemului de distribuţie a gazelor naturale şi racordarea noilor consumatori, unde am mărit bugetul de resurse proprii alocat cu aproape 300%. Am dimensionat efortul investiţional, în limitele păstrării indicatorilor de performanţă, în conformitate cu noile iniţiative legislative prin care se urmăreşte accelerarea gazeificării la nivel naţional. Până la sfârşitul perioadei de reglementare (2020-2023) am planificat investiţii de circa 2,41 miliarde de lei (481 milioane euro), din care 232 milioane lei (46 milioane de euro) reprezintă fonduri europene nerambursabile atrase.”

“O altă prioritate pentru acest an o reprezintă extinderea sistemului de distribuţie a gazelor naturale şi racordarea noilor consumatori, unde am mărit bugetul de resurse proprii alocat cu aproape 300%. Am dimensionat efortul investiţional, în limitele păstrării indicatorilor de performanţă, în conformitate cu noile iniţiative legislative prin care se urmăreşte accelerarea gazeificării la nivel naţional. Până la sfârşitul perioadei de reglementare (2020-2023) am planificat investiţii de circa 2,41 miliarde de lei (481 milioane euro), din care 232 milioane lei (46 milioane de euro) reprezintă fonduri europene nerambursabile atrase.”