Zeci de bănci din zona euro s-au înghesuit pe pieţele est-europene în ultimii ani, sperând să profite de creşterea economică rapidă din regiune şi de potenţialul relativ neexploatat al serviciilor financiare, însă criza bancară provocată în Europa de Vest de criza datoriilor de stat a inversat acest trend, notează WSJ. Astfel, băncile se grăbesc să se retragă din Europa de Est, punând în pericol creditarea.

Tag: credite

-

Rămâne Estul fără băncile austriece?

“Nu poţi crede pentru totdeauna în Moş Crăciun”, spunea în decembrie 2008 Herbert Stepic, preşedintele Raiffeisen Bank International (RBI), pentru că în plină criză financiară, “băncile nu pot pompa la nesfârşit bani în economie”. El cerea guvernelor est-europene să întoarcă susţinerea de care s-au bucurat din partea băncilor străine în anii de creştere economică şi să ia măsuri care să le sprijine, cum ar fi injecţiile de capital, după exemplul Austriei, sau credite de la UE pentru recapitalizarea băncilor şi garantarea împrumuturilor interbancare. În lunile următoare, BERD şi FMI perfectau acordul de la Viena privind susţinerea băncilor şi menţinerea expunerilor în Est ale celor 17 grupuri bancare occidentale prezente în regiune. Pentru România, acordul a fost semnat de Erste Bank, Raiffeisen Bank International, Eurobank EFG, NBG, Societe Generale, Alpha Bank, Volksbank, Piraeus Bank şi UniCredit, care controlează în total circa 70% din piaţă.

Acum însă, după toate asigurările date de Jose Barroso sau de Angela Merkel că vor limita dezangajarea băncilor din Europa de Est ca efect al crizei datoriilor suverane, s-a văzut că nu există niciun nou acord: Autoritatea Bancară Europeană (EBA) a precizat în rezoluţia din octombrie doar că măsurile de menţinere a expunerii rămân la latitudinea autorităţilor naţionale de supraveghere. Iar condiţiile în care operează băncile sunt mult schimbate faţă de 2008. Conform noilor cerinţe impuse de EBA, băncile trebuie ca până la 30 iunie 2012 să atingă o rată a capitalului de bază de 9% şi să-şi constituie rezerve temporare, ceea ce înseamnă un necesar de capital suplimentar estimat la 106 mld. euro. EBA va stabili în următoarea perioadă cifrele exacte, pe baza raportărilor la nouă luni ale băncilor, şi va aproba până la sfârşitul anului în curs planurile de recapitalizare.

Europa de Est este, aşadar, doar un caz particular al luptei pentru resurse care se duce în aceste luni în interiorul UE: în declaraţia summitului UE din octombrie se spune că băncile pot beneficia de bani pentru recapitalizare din partea Fondului European pentru Stabilitate Financiară, devenit creditor de ultimă instanţă, doar dacă restul opţiunilor eşuează (aport de la acţionari, emisiuni de obligaţiuni, sprijin de la guvernele naţionale, vânzări de active). Alex Griffiths, analist al Fitch Ratings, apreciază că “o majorare de capital, din fonduri private sau publice, va avea un impact neutru, dacă nu chiar uşor pozitiv pentru creditare; pe de altă parte, dacă băncile recurg la reducerea activelor, atunci se va reduce creditarea”.

Acesta e contextul în care Banca Naţională a Austriei şi Autoritatea Austriacă pentru Pieţe Financiare au lansat propunerea ca proporţia dintre creditele nou acordate, pe de o parte, şi depozitele nou create şi alte resurse de finanţare locale sau supranaţionale să nu depăşească 110%. Propunerea are ca scop menţinerea ratingului suveran AAA, după ce agenţiile de rating au pus la îndoială capacitatea ţării de a susţine subsidiarele din Est ale băncilor austriece în condiţiile unei eventuale înrăutăţiri a economiei mondiale. Dintre toate pieţele estice, băncile austriece aveau la 31 martie expunerile cele mai mari în Cehia (53,17 mld. euro), România (30,2 mld. euro) şi Ungaria (28,99 mld. euro), conform băncii centrale.

Simon Kennedy, analist al agenţiei de rating Fitch, apreciază că propunerea nu va însemna “constrângeri noi semnificative” asupra creditării, fiindcă băncile austriece “oricum nu mai au intenţia să-şi majoreze creditarea mult mai rapid decât finanţarea pe plan local”. Ba mai mult, propunerea are efecte pozitive, fiindcă “va asigura reducerea progresivă a proporţiei dintre credite şi depozite în Europa Centrală şi de Est şi va preveni o creştere excesivă a expunerilor atunci când percepţia faţă de această regiune se va îmbunătăţi” (un punct de vedere atins şi de Cristian Popa, viceguvernatorul BNR, care a spus că ar fi fost “foarte mulţumit dacă o astfel de restricţie ar fi funcţionat în perioada de boom al creditului” şi că “interesele sunt comune, nu divergente” între bănci şi state).

În schimb, spune Kennedy, dacă ar avea loc o intensificare a crizei în zona euro, atunci presiunile pe finanţare “ar putea sili unele bănci din zona euro să taie finanţarea pentru subsidiarele din Europa Emergentă sub nivelurile la care le-ar îndreptăţi condiţiile locale”, caz în care ar putea fi luată în calcul o nouă iniţiativă de genul acordului de la Viena. În ceea ce priveşte teama de o repatriere a capitalurilor, oficialii BNR au explicat că băncile nu pot repatria decât cu acordul BNR capitalul social, care reprezintă cea mai mare parte din capitalul lor. Împrumuturile subordonate, în schimb, au o pondere mult mai mică în capital decât în alte ţări din regiune, dar nici ele nu pot fi retrase înainte de scadenţă, a afirmat săptămâna trecută Cristian Popa, viceguvernatorul BNR, care nu vede atât un risc ca expunerile băncilor să scadă, ci mai curând riscul de încetinire a creşterii liniilor de finanţare.

-

FMI se implică tot mai mult în Europa, încercând să împiedice o nouă criză a creditelor

Incertitudinile se transformă în frustrare şi pe alocuri în panică în rândul guvernelor şi instituţiilor financiare din afara Europei, după ce Italia, Spania şi Franţa, cele mai mari economii din zona euro după Germania, sunt atacate pe pieţele financiare, iar presiunile de pe pieţele de credit devin tot mai puternice şi mai evidente. Până acum, Europa a încercat să soluţioneze pe cont propriu criza, iar FMI a acţionat doar ca partener în eforturile de salvare (“bailout”), în aşa-numita Troika, alături de Comisia Europeană şi Banca Centrală Europeană.

-

Ce înţeleg românii prin dobândă anuală efectivă (DAE) a unui credit

Conform studiului, efectuat pe un eşantion de 1.023 de respondenţi, 82% dintre români susţin că atunci când vor să contracteze un credit îşi bazează deciziile pe dobânda anuală efectivă, însă 31% au declarat că nu ştiu ce este DAE şi alţi 52% au o înţelegere greşită a acestui indicator. Profesorul universitar Moisă Altăr, formatorul unui număr important de conducători ai instituţiilor bancare româneşti, a declarat într-o conferinţă că majoritatea românilor au percepţia falsă că DAE reprezintă simpla adunare procentuală a tuturor costurilor unui credit.

-

Rasvan Radu, Unicredit: Vedem un apetit pentru risc mai redus si inaspriri ale reglementarilor bancare

“Cresterea economica modesta si incertitudinile externe au afectat piata din Romania si comportamentul consumatorilor. In plus, vedem un apetit pentru risc mai redus si inaspriri ale reglementarilor in arena globala, dar si la nivel local. Toti acesti factori influenteaza fundamentele activitatii bancare, in conditiile in care marjele sunt puse sub presiune, iar costurile cresc”, a spus Răsvan Radu, CEO al UniCredit Tiriac Bank.

“Compensam aceste tendinte negative cu o strategie comerciala mai activa, oferindu-le oportunitati mai mari clientilor in aceasta perioada dificila. Urmarim cu atentie evolutia pietei, pentru a putea face fata eventualelor turbulente prin flexibilitate si o atentie sporita fata de consumatori”, a adaugat Răsvan Radu.

Veniturile inregistrate de banca s-au ridicat la 916 milioane lei (218 milioane de euro), cu 10,4% sub nivelul din primele noua luni ale lui 2010, dar cu 1% in crestere calculate in conditii comparabile, eliminand impactul ajustarilor de reglementare si contabilitate introduse anul trecut. In trimestrul al treilea, UniCredit Tiriac Bank a inregistrat venituri egale celor din trimestrul al doilea si peste cele din primele trei luni din 2011. Veniturile nete din alte surse decat dobanzile (precum comisioanele si operatiunile de piata) au crescut cu 9,3%, iar veniturile nete din dobanzi au coborat cu 18,4%, afectate de volumul redus al activitatii economice si impactul modificarilor legislative.

Cheltuielile operationale au crescut cu 6,2% in intervalul ianuarie – septembrie al acestui an fata de primele noua luni din 2010, influentate de inflatie si de ajustarile statutare determinate de reglementarile de piata. Raportul intre costuri si venituri s-a plasat la 49,6%. Rata solvabilitatii s-a plasat la 11,2% potrivit RAS, confortabil peste nivelul reglementat. Ponderea provizioanelor in totalul portofoliului de credite s-a situat la 6,6%.

Volumul activelor bancii s-a plasat la 21,6 miliarde lei (5 miliarde euro) la finalul lui septembrie 2011, in crestere cu 7% anualizat. Valoarea creditelor din bilant a urcat cu 16,5% fata de 30 septembrie 2010, pana la 15,5 miliarde lei (3,6 miliarde euro), rata de crestere fiind peste media sistemului bancar. Depozitele clientilor au ajuns la 9,9 miliarde lei (2,3 miliarde euro).

Activele totale consolidate ale UniCredit Tiriac Bank, UniCredit Leasing Corporation si UniCredit Consumer Financing s-au plasat la 24,9 miliarde lei (5,7 miliarde euro) la finalul lunii septembrie 2011. Profitul net consolidat al celor trei entitati a fost de 122 milioane lei in primele noua luni ale anului, iar capitalul social s-a plasat la 2,4 miliarde lei (556 milioane euro).

UniCredit Tiriac Bank este parte a grupului UniCredit, banca europeana de top cu reteaua cea mai extinsa din Europa Centrală si de Est, numarand peste 3.900 de sucursale. UniCredit Tiriac Bank este a cincea banca din sistem dupa valoarea activelor si opereaza cu o retea de peste 240 sucursale.

Grupul UniCredit este prezent pe piata din Romania si prin intermediul partenerilor: UniCredit Leasing Corporation, UniCredit CA-IB Securities Romania, UniCredit CAIB Romania, UniCredit Insurance Broker, Pioneer Asset Management, UniCredit Consumer Financing (UCFin) si UniCredit Business Partner.

-

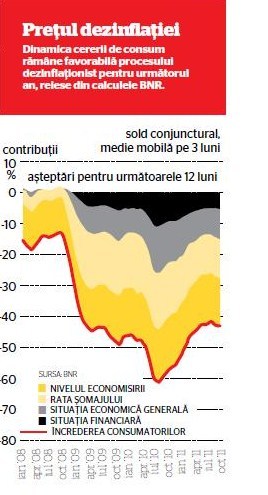

Ce ne aşteaptă în 2012: de unde creditare, de unde finanţare, de unde creştere?

“Nu trebuie să ne dovedim curajul dând cu capul într-un perete ca să vedem care e mai tare”, a rezumat guvernatorul Mugur Isărescu abordarea BNR, după ce banca centrală a redus dobânda de politică monetară doar cu 0,25%, la 6%, spre dezamăgirea comentatorilor care aşteptau o reducere radicală, de natură să impulsioneze rapid creditarea şi să corespundă cu scăderea spectaculoasă, dar deocamdată temporară a inflaţiei anuale până la 3,45% în septembrie.

Viziunea străinilor însă e tocmai pe dos faţă de cea a comentatorilor români: reprezentantul FMI, Jeffrey Franks, a avut un moment de îndoială, sugerând că în locul BNR ar fi amânat scăderea dobânzii până la anul, din cauza riscului de ieşire a capitalurilor şi de depreciere a leului, iar analiştii Citigroup, şi mai decişi, cred că riscurile ca inflaţia să crească din cauza scumpirii utilităţilor şi pericolul de depreciere a leului sunt chiar mai mari decât eventualele beneficii pentru economie ale tăierii dobânzii. Cine are dreptate? Sau, altfel zis, de ce ar trebui să ne temem mai mult, de o recesiune din lipsa accesului la credite noi cu costuri mai mici sau de o fugă a capitalurilor care i-ar afecta, prin scăderea leului, pe cei împovăraţi de credite vechi?

Îndemnurile adresate BNR de a fi mai curajoasă, adică de a reduce mai mult dobânda, au la bază o lungă tradiţie de transmisie slabă în mediul bancar a acestui mecanism de politică monetară: BNR tăia dobânda la leu, însă la credite, mai ales la cele în valută, efectul se vedea târziu şi insuficient, iar băncile îşi justificau inerţia prin riscurile specifice economiei româneşti, diferite inclusiv faţă de cele ale ţărilor est-europene mai avansate. Numai că, spre deosebire de perioada 2006-2009, când băncile comerciale de la noi aveau o relaţie “tare” cu băncile-mamă, care le furnizau lichiditate din belşug, aşa încât dobânzile lor depindeau în mai mică măsură de cea a BNR, “băncile-mamă nu mai sunt acum deloc generoase, pentru că la rândul lor au nevoie de capital; nu înseamnă că îşi retrag liniile de finanţare, dar nu le mai asigură că la scadenţă le vor reînnoi, astfel încât şi acordul de la Viena, care există în continuare, dar există fără cifre, este mult mai flexibil”, afirmă Mugur Isărescu.

Prin urmare, politica de dobânzi a băncilor comerciale se schimbă, iar “ceea ce va face BNR în materie de dobândă se va transmite treptat şi lor”. Mai mult, tot invers faţă de anii trecuţi, orice reducere de dobândă se va transmite mai mult la credite şi mai puţin la depozite, anticipează Isărescu, întrucât băncile vor fi nevoite să se bazeze mai mult pe resursele atrase de pe piaţa internă şi deci să menţină sus dobânzile la depozite, încurajând economisirea atât de promovată de autorităţi în ultima vreme ca alternativă la traiul pe credit din perioada de boom. Efectul acestei nevoi de resurse e vizibil, de pildă, la nivelul unor bănci ca Piraeus, Bancpost, Bank of Cyprus sau Alpha Bank, care practică dobânzi de peste 7% la depozitele în lei pe trei sau patru luni.

Reînnoirea acordului de la Viena a părut prioritatea zero pentru ţările din Est cu ocazia recentelor summituri europene, iar preşedintele Traian Băsescu a ţinut să obţină de la preşedintele CE, Jose Barroso şi de la cancelarul german Angela Merkel garanţii că băncile occidentale, confruntate cu necesităţile noi de recapitalizare şi cu escaladarea crizei datoriilor suverane, nu se vor retrage complet către ţările de origine, luând cu ele şi şansa creşterii economice a ţărilor din Est în 2012. Guvernatorul BNR a ţinut să transmită însă un mesaj surprinzător de calm, spunând că “pe undeva, eu nu regret că acordul de la Viena e acum mai flexibil – cu toate că evenimentele din ultimele săptămâni m-au pus şi pe mine pe gânduri -, pentru că există posibilitatea ca prin norme prudenţiale, aceste fluxuri să fie nu numai monitorizate, dar şi controlate”.

Calmul lui Isărescu e împărtăşit şi de bancheri, care continuă să afirme că una e nevoia momentană de prudenţă şi alta e gândirea pe termen lung, determinantă pentru prezenţa pe o piaţă sau alta. “Perspectivele de creştere pe termen mediu şi lung ale sectorului bancar rămân extrem de favorabile în Rusia, Polonia, Cehia, România, Slovacia şi Albania”, se arată într-un raport de săptămâna trecută al analiştilor Raiffeisen Bank. “Aceste şase ţări, care reprezintă împreună 80% din totalul activelor bancare din Europa Centrală şi de Est, au şanse mari să continue să crească rapid, iar creşterea nominală a activelor şi a creditelor să o depăşeasca pe aceea a PIB.” Demetrios Efstathiou, director de strategie al RBS pentru Europa Centrală şi de Est, Orientul Mijlociu şi Africa, se referă la băncile din România cu capital grecesc, afirmând că acestea nu intenţionează să transfere capital de aici către banca-mamă, operaţiunea fiind greu de realizat, şi că singura schimbare posibilă ar fi că nu se mai măreşte portofoliul de credite.

Declaraţia guvernatorului BNR că “noi trebuie să ne pregătim de un proces de dezintermediere” (deleveraging) nu se referă, prin urmare, atât la vreo golire a pieţei româneşti de bănci cu capital străin, cât la o schimbare de model mult mai largă, despre care atât analiştii şi bancherii români, cât şi presa externă, agenţia Standard&Poor’s sau şefa FMI, Christine Lagarde, au vorbit în ultimele luni: faptul că ţările din Europa de Est, în cazul cărora BERD deplângea încă de anul trecut dependenţa prea mare de finanţarea prin bănci străine şi de creditele în valută acordate de acestea, vor fi nevoite să găsească alte surse de finanţare, de preferinţă create şi dezvoltate pe plan local.

Un rezumat brutal al situaţiei îl oferea, luna trecută, tot Mugur Isărescu atunci când comenta că, dacă acum câţiva ani României i se cerea să privatizeze mai repede sistemul bancar (cu bănci străine), acum se deplânge, dimpotrivă, faptul că sistemul e dominat excesiv de bănci străine, ceea ce creează o vulnerabilitate în plus economiei româneşti, ca şi altora aflate în situaţii asemănătoare şi pentru care prognozele actuale nu sunt deloc roze (un exemplu nebăgat prea mult în seamă la noi este Croaţia, care încă din 2005 se lăuda cu un sistem bancar unde peste 90% din active erau deţinute de bănci străine; în România, proporţia în prezent este de circa 84%).

La rândul lor, analiştii de la ING Group evaluează riscurile de finanţare pentru pieţele emergente în 2012, examinând mai mulţi factori (ponderea mare în PIB a datoriilor pe termen scurt şi lung care ajung la scadenţă în 2012, deficitele fiscale şi de cont curent) spre a ajunge la concluzia că, dintre toate regiunile cu economii emergente, Europa de Est prezintă riscurile cele mai mari, urmată la mare distanţă de Africa, America Latină, ţările fostei URSS şi apoi Asia.

-

Ce ii nemultumeste pe romani: calitatea cosmeticelor, a bauturilor alcoolice si furnizorii de petrol si gaze

In schimb, serviciile care se claseaza pe un loc mai bun in clasament, comparativ cu media UE, sunt telefonia mobila si serviciile de furnizare internet, precum si electrocasnicele de dimensiuni mari, produsele electronice si produsele IT.

De asemenea, in comparatie cu anul trecut, ocupa un loc mai bun din perspectiva consumatorilor romani asigurarile pentru vehicule, pachetele turistice pentru vacanta si serviciile de transport local. Dintre produse, se claseaza pe un loc mai bun decat anul trecut bauturile nealcoolice.

Comisia Europeana a publicat rezultatele Scoreboard – tabloul de bord al pietelor de consum, editia a VI-a, un studiu care are ca scop furnizarea de informatii cu privire la modul in care functioneaza piata, din perspectiva consumatorilor. A fost analizat pe baza de sondaje nivelul satisfactiei consumatorilor fata de produsele si serviciile achizitionate in 2011, pe 51 de domenii de piata, impartite in produse si servicii care insumeaza mai mult de 60% din bugetul unei gospodarii.

La nivel european, ca si in 2010, si in 2011 piata serviciilor continua sa fie mai putin performanta decat piata produselor. Toate serviciile financiare (de exemplu creditele) si utilitatile (de exemplu electricitatea) au obtinut un scor sub medie. Dintre servicii, se claseaza pe ultimele locuri din punctul de vedere al consumatorilor serviciile financiare, investitiile (inclusiv pensiile si titlurile de valoare), creditele ipotecare si serviciile imobiliare.

Dintre produse, se claseaza pe ultimele locuri din punctul de vedere al consumatorilor europeni autoturismele second-hand, ca si in 2010, si carburantii.

Piata de electricitate si cea de combustibili s-au degradat cel mai mult in 2011 comparativ cu 2010, fapt care poate reflecta atitudinea consumatorilor fata de tarifele practicate de furnizori. In ceea ce priveste schimbarea furnizorului (switching), pe piata de electricitate, a creditelor ipotecare si a investitiilor, consumatorii au considerat ca este mai dificil fata de alte piete sa schimbe furnizorul.

Comisia Europeana monitorizeaza pietele de consum din statele membre ale Uniunii Europene pentru a identifica domeniile care nu ofera rezultatele economice si sociale asteptate de consumatori si pentru a analiza progresele inregistrate in ceea ce priveste integrarea pietei interne. Deoarece consumul reprezinta 56% din PIB-ul UE, imbunatatirea conditiilor de pe piata si a satisfactiei consumatorilor ar putea conduce la cresterea competitiei pe piata si la inovatie, ceea ce ar determina crestere economica.

Studiul Scoreboard VI a avut in vedere increderea si satisfactia consumatorilor fata de bunurile achizitionate, posibilitatea de a schimba furnizorul de servicii, usurinta de a compara ofertele de pe piata, problemele cu care s-au confruntat consumatorii pe piata, preturile practicate de comercianti.

-

CARICATURA ZILEI

Remarca lui Jalil intervine în contextul în care ţările europene cu o creştere necontrolată a datoriei externe se confruntă cu o creştere a dobânzilor cerute de investitori. Preşedintele Traian Băsescu a acuzat recent statele din zona euro că indecizia lor în rezolvarea problemei datoriilor afectează şi ţări disciplinate fiscal ca România, presată de băncile străine să ofere dobânzi tot mai mari pentru finanţarea deficitului bugetar.

Caricatură de Dan Dumitrescu “Uxi” ©

-

Bloomberg: Economiile est-europene riscă să rămână fără credite din cauza recapitalizării băncilor occidentale

Cu circa trei sferturi din industria bancară din regiune deţinută de bănci occidentale precum UniCredit şi Erste Group Bank, este probabil ca diviziile locale să primească un sprijin mai mic, “cu impact asupra creşterii creditării”, estimează Banca Europeană pentru Reconstrucţie şi Dezvoltare (BERD). Instituţiile de credit care au finanţat boom-ul economic est-european înainte de criza financiară din 2008 sunt deja strâmtorate de înrăutăţirea calităţii portofoliilor de împrumuturi şi încetinirea creşterii economice. Regiunea a fost cel mai grav afectată, la nivel mondial, după prăbuşirea băncii americane Lehman Brothers în urmă cu trei ani şi este în pericol să aibă aceeaşi soartă, odată cu extinderea problemelor din zona euro.

-

Cum vrea Volksbank să recâştige teren în România

După doi ani de pauză, Volksbank România a anunţat că se repoziţionează ca bancă pentru clasa de mijloc şi IMM, reporneşte creditarea cu câteva produse simple şi lansează în premieră un plan de economii cu bonusuri anuale la dobândă şi alimentare automată a contului.

Planul de Economii poate avea o scadenţă maximă de 5 ani. Începând din al doilea an, la aniversarea depozitului, Volksbank acordă un bonus între 7,5% şi 15% din dobânzi, în funcţie de maturitatea Planului de Economii. Dobânda oferită este de 7% în primul an, nivelul pentru anii următori urmând să fie actualizat la fiecare aniversare. Clienţii pot opta pentru alimentarea manuală sau automată, respectiv pentru stabilirea unei sume fixe ce va fi retrasă automat din contul curent în fiecare lună sau trimestrial sau pentru stabilirea unui prag minim al disponibilului din contul curent.

“Lansarea Planului de Economii confirmă strategia de repoziţionare a Volksbank România ca bancă universală, care acordă egală atenţie atât activităţilor de economisire, cât şi celor de creditare”, a spus Lucian Cojocaru, vicepreşedinte al Volksbank România. “Pe zona de retail, Volksbank îşi propune să devină o ‘bancă de casă’ pentru clasa de mijloc. În sectorul companiilor, banca pune accent pe servicii oferite segmentului microîntreprinderilor şi IMM-urilor.” Repoziţionarea şi campania pentru susţinerea noii oferte de produse au costat 2 milioane de euro.

Produsele de creditare oferite acum sunt overdraftul pe card de credit, creditul auto şi creditul CASA, care are scadenţă maximă la 30 de ani şi este destinat achiziţiei de imobile şi refinanţărilor de credite imobiliare. Suma maximă acordată în acest sens este de 250.000 de euro sau 1.000.000 de lei, dobânda este Euribor 3 luni + 5,45% la euro şi Robor 6 luni + 2,95%, iar avansul minim este de 20% din preţul de achiziţie/valoarea imobilului.

Lucian Cojocaru, vicepreşedinte executiv al băncii responsabil cu activitatea de retail, a declarat pentru BUSINESS Magazin că nu vede un “potenţial strălucitor” al pieţei imobiliare, însă un credit de profil nu putea lipsi din ofertă, având în vedere că în perioada în care banca nu a mai dat credite, “am avut întrebări de la clienţi, tocmai pentru că avem o reputaţie în finanţări imobiliare”. Cojocaru a precizat că banca nu mai are în ofertă credite franci elveţieni. Cât priveşte restructurarea creditelor existente, vicepreşedintele Volksbank a spus că “de restructurat am restructurat destule credite până acum, ca toată lumea. Dar nu e o deosebire majoră între creditele în franci şi cele în euro; suferă cam la fel şi unele, şi celelalte, statistic vorbind.”

Preşedintele Directoratului Volksbank, Johann Lurf, a anunţat la rândul său că acţionarii băncii vor majora capitalul cu 100-200 mil. euro în următoarele luni, conform solicitării BNR, la o zi după ce şeful Erste Group, Andreas Treichl, făcea cunoscut că BCR va beneficia la rândul său de o majorare de capital cu circa 100 mil. euro până la finele anului.

Volksbank România, deţinută de Volksbank International AG, divizia est-europeană a grupului austriac Österreichische Volksbanken-AG, a avut profit de 1,3 mil. euro după primele opt luni ale anului, conform standardelor contabile internaţionale, în timp ce după standardele contabile româneşti a consemnat o pierdere de 9 mil. euro. La sfârşitul lui iulie, activele Volksbank România se ridicau la 4,8 miliarde de euro. Banca are acum 140 de sucursale, faţă de 182 la sfârşitul anului trecut.