BNR a făcut public, luni, minuta şedinţei de politică monetară a Consiliului Administraţiei al Băncii Naţionale din 6 iulie când s-a luat decizia majorării ratei dobânzii de politică monetară de la 3,75% la 4,75%.

În minuta şedintei prezentate public, Banca Naţională a României face o trecere în revistă a situaţiei economice actuale, a punctelor de tensiune şi a modului cum priveşte creşterea inflaţiei.

BNR se aşteaptă la o temperare a creşterii inflaţiei în următoarele trimestre, în primul rând prin eliminarea efectului de bază, iar în al doilea rând prin influenţa pe care o aduce politica monetară mai strânsă şi creşterea dobânzilor care are ca efect încetinirea creditării.

BNR spune că războiul din Ucraina şi tensiunile geopolitice sunt înafara controlului ei, ceea ce face ca situaţia viitoare să fie extrem de complicată.

Politica fiscală a Guvernului este din ce în ce mai riscantă, mai ales ca deficitul bugetar în creştere este finanţat din ce în ce mai greu la costuri din ce în ce mai mari.

Creşterea inflaţiei încă nu a pus presiuni pe piaţa muncii în sensul creşterii salariilor, ceea ce ajută politica monetară.

În continuare sunt multe semne de întrebare legate de atragerea banilor din PNRR şi a fondurilor europene.

Mai jos aveţi minuta integrală a şedinţei Consiliului de Administraţie BNR din data de 6 iulie:

„În cadrul şedinţei, Consiliul de administraţie a discutat şi adoptat decizia de politică monetară, pe baza datelor şi analizelor privind evoluţiile macroeconomice, financiare şi monetare curente şi de perspectivă prezentate de direcţiile de specialitate şi a altor informaţii interne şi externe disponibile.

În discuţiile privind comportamentul recent al inflaţiei, membrii Consiliului au arătat că rata anuală a inflaţiei şi-a accelerat creşterea în primele două luni din trimestrul II mai mult decât s-a anticipat, în condiţiile unui salt amplu consemnat în aprilie, la 13,76 la sută, de la 10,15 la sută în martie, urmat de un avans moderat în luna mai, la 14,49 la sută. S-a remarcat că cea mai mare parte a creşterii a fost determinată din nou de componente exogene ale IPC, mai cu seamă de scumpirea consistentă şi peste aşteptări a energiei electrice şi gazelor naturale, pe fondul modificării începând cu luna aprilie a caracteristicilor schemelor de plafonare a preţurilor. Influenţe peste aşteptări, dar modeste, au venit din continuarea majorării preţului combustibililor, sub impactul ascensiunii abrupte a cotaţiei ţiţeiului, în contextul războiului din Ucraina şi al sancţiunilor asociate, precum şi din scumpirea unor utilităţi publice, în corelaţie cu mărirea preţurilor energiei.

La rândul ei, rata anuală a inflaţiei CORE2 ajustat şi-a accentuat trendul ascendent în prima lună a trimestrului II, inclusiv în raport cu previziunile, dar şi l-a temperat apoi, ajungând la 9,1 la sută în mai, de la 7,1 la sută în martie. Membrii Consiliului au observat că avansul a continuat să fie antrenat în principal de segmentul alimentelor procesate, într-o proporţie chiar substanţial mărită în raport cu trimestrul anterior, ce a atins astfel un nivel record. În schimb, aportul subcomponentei serviciilor a scăzut la cea mai mică valoare din ultimul an – probabil inclusiv în corelaţie cu evoluţia în termeni anuali a raportului leu/euro –, iar contribuţia subcomponentei mărfurilor nealimentare s-a diminuat, de asemenea, deşi mai modest, în condiţiile în care sfera categoriilor de preţuri a căror creştere de dinamică s-a temperat a devansat-o pe cea a bunurilor care şi-au accelerat uşor ritmul scumpirii.

În urma analizei, membrii Consiliului au convenit că prelungirea mersului ascendent relativ alert al ratei anuale a inflaţiei CORE2 ajustat este atribuibilă tot şocurilor globale pe partea ofertei – amplificate de războiul din Ucraina şi de sancţiunile asociate –, ale căror efecte inflaţioniste directe şi indirecte au continuat să fie potenţate pe plan intern de cotele înalte ale aşteptărilor inflaţioniste pe termen scurt, de rezilienţa cererii pe anumite segmente, precum şi de ponderea însemnată deţinută în coşul de consum de produsele alimentare şi de cele importate. A fost subliniată, în acest context, amploarea mondială a puternicului proces inflaţionist provocat de şocurile globale pe partea ofertei, care au propulsat dinamica preţurilor de consum la valori nemaiîntâlnite în ultimele decenii în state dezvoltate, inclusiv în numeroase ţări din Europa.

Totodată, au fost evidenţiate majorările semnificative de ritm consemnate în martie-aprilie de preţurile de producţie din industria prelucrătoare, cuprinzând şi segmentul bunurilor de consum – sub influenţa costurilor în creştere cu energia şi cu alte materii prime, îndeosebi agroalimentare, precum şi pe fondul blocajelor persistente în lanţuri de producţie şi aprovizionare –, ce vor continua probabil să se transfere treptat asupra preţurilor unor bunuri şi servicii destinate consumului, dar în funcţie şi de condiţiile cererii. Au fost, de asemenea, reliefate nivelurile ridicate ori în ascensiune ale aşteptărilor inflaţioniste pe termen scurt ale agenţilor economici din ultimele luni, însoţite de o ajustare mult mai estompată, totuşi, a celor pe termen mai lung ale analiştilor bancari, dar şi tendinţa de erodare a puterii de cumpărare a consumatorilor, reflectată de reintrarea în teritoriul negativ a dinamicii salariului mediu net real, în debutul trimestrului II.

Referitor la poziţia ciclică a economiei, membrii Consiliului au remarcat că activitatea economică a cunoscut în trimestrul I 2022 o intensificare mult mai puternică decât cea anticipată, crescând cu 5,2 la sută faţă de trimestrul IV 2021, când s-a majorat cu 1,0 la sută comparativ cu intervalul precedent. S-a concluzionat că evoluţia face probabilă o reamplificare vizibil peste aşteptări a excedentului de cerere agregată în acest interval, dar relativ moderată, date fiind şi implicaţiile recentei revizuiri a seriei de date privind ritmurile trimestriale ale PIB.

Şi dinamica anuală a activităţii economice s-a mărit în trimestrul I 2022 semnificativ mai mult decât s-a anticipat, la 6,4 la sută, după scăderile ample consemnate în a doua jumătate a anului precedent, până la 2,4 la sută în trimestrul IV 2021. Plusul de ritm a fost determinat însă, în principal, de variaţia stocurilor, iar aportul consumului privat – al doilea ca mărime – s-a datorat unor subcomponente cu rol secundar şi pondere relativ scăzută, în vreme ce cumpărările de bunuri şi servicii şi-au decelerat considerabil creşterea anuală în acest interval, inclusiv pe fondul unui efect de bază, au observat membrii Consiliului.

O contribuţie pozitivă notabilă la creştere a fost adusă şi de formarea brută de capital fix – pe fondul redinamizării consistente, în termeni anuali, atât a investiţiilor nete în utilaje, inclusiv mijloace de transport, cât şi a construcţiilor noi –, iar o alta mai modestă a venit din partea exportului net. Acesta şi-a anulat în primul trimestru aportul negativ la dinamica anuală a PIB, în condiţiile în care creşterea variaţiei anuale a volumului exportului de bunuri şi servicii a devansat-o pe cea a volumului importului.

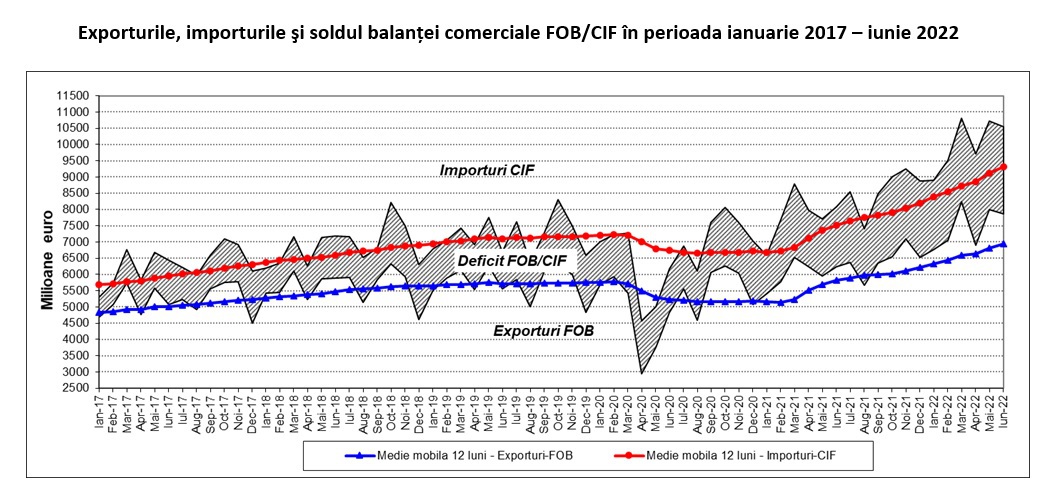

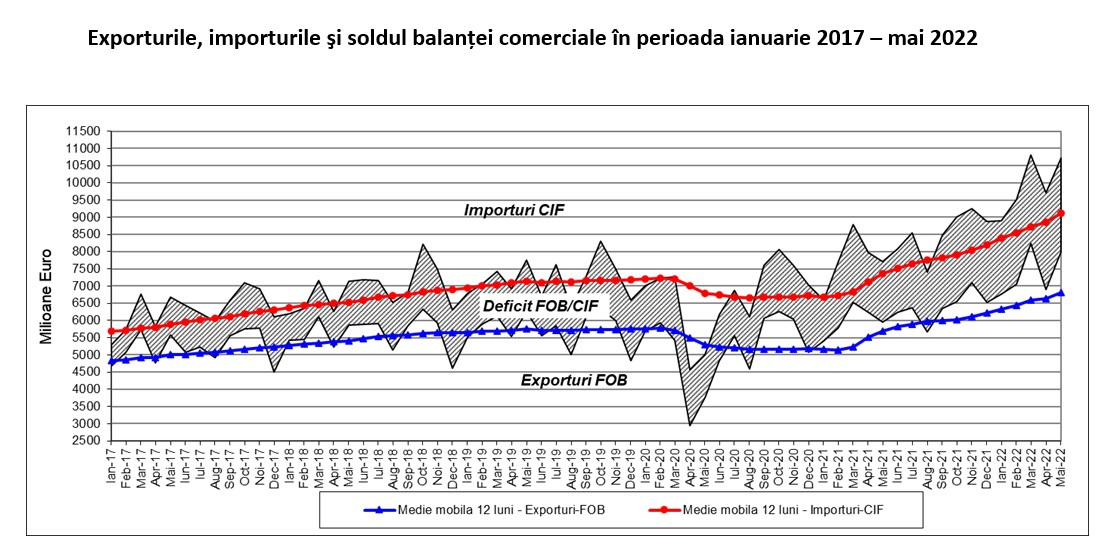

Soldul negativ al balanţei comerciale şi-a reaccelerat însă creşterea în termeni anuali, preponderent pe fondul evoluţiei relativ mai nefavorabile a preţurilor importurilor, iar deficitul de cont curent şi-a accentuat considerabil trendul de adâncire în raport cu perioada similară a anului anterior, inclusiv ca urmare a deteriorării puternice a dinamicii soldului balanţei veniturilor primare, pe seama ieşirilor de profituri reinvestite şi de dividende distribuite. Deşi atribuibile parţial unor factori conjuncturali, tendinţele au fost considerate deosebit de îngrijorătoare de către membrii Consiliului, dată fiind şi diminuarea vizibilă faţă de finele anului 2021 a gradului de acoperire a deficitului de cont curent cu investiţii străine directe şi transferuri de capital.

În ceea ce priveşte piaţa muncii, membrii Consiliului au discutat cele mai recente evoluţii ale indicatorilor relevanţi, ce indică o tendinţă de tensionare a pieţei. Astfel, s-a observat că mărirea uşoară a ritmului de creştere a efectivul salariaţilor din economie în intervalul martie-aprilie este atribuibilă aproape exclusiv sectorului privat şi că aceasta a fost însoţită de o scădere graduală a ratei şomajului până la 5,4 la sută în luna mai – de la 5,8 la sută în ianuarie 2022 –, nivel ce rămâne totuşi vizibil superior celor pre-pandemice. În acelaşi timp, deficitul de forţă de muncă raportat de companii şi-a accentuat ascensiunea în trimestrul II, tinzând să se apropie de valorile prevalente anterior pandemiei, iar intenţiile de angajare pe orizontul apropiat de timp s-au majorat, dar în condiţiile unor evoluţii mixte la nivel sectorial, justificate probabil mai ales de efectele şi incertitudinile generate de războiul din Ucraina şi de sancţiunile instituite.

Totodată, câştigul salarial mediu brut nominal şi-a accelerat semnificativ creşterea anuală în ultimele luni, până la un nivel de două cifre în aprilie, şi aproape integral pe seama evoluţiilor din sectorul privat, fără a egala totuşi ritmul inflaţiei. Dinamica anuală înaltă a costului unitar cu forţa de muncă din industrie a consemnat o creştere şi mai amplă, mai ales în aprilie, evoluţia fiind considerată preocupantă de către unii membri ai Consiliului, chiar dacă ea decurge, în mare măsură, din scăderea substanţială în termeni anuali a productivităţii muncii în perioada recentă, pe fondul blocajelor în lanţuri de producţie şi al costurilor crescute cu energia şi materiile prime.

În acest context, unii membri ai Consiliului au făcut referiri la ritmul ridicat al inflaţiei şi la recentele măsuri privind majorarea salariului minim brut în anumite sectoare, dar şi la creşterile salariale din sectorul bugetar aflate în proces de legiferare, de natură să mărească dinamica unor salarii în perspectivă apropiată. Este, însă, de aşteptat ca, pe ansamblul economiei, o asemenea tendinţă să fie frânată de constrângerile firmelor venite din costurile ridicate cu energia, transportul şi cu materiile prime, precum şi de efectele şi incertitudinile mari generate de prelungirea războiului din Ucraina şi de suplimentarea sancţiunilor instituite, cu impact inclusiv asupra cererii, au susţinut mai mulţi membri ai Consiliului.

Pe orizontul ceva mai îndepărtat de timp, capacitatea unor firme de a se menţine viabile/profitabile, în contextul costurilor ridicate, va fi probabil testată şi de sistarea măsurilor de sprijin guvernamental, precum şi de nevoia de tehnologizare, ce ar putea conduce la noi restructurări sau falimente de firme. Totodată, incertitudini notabile decurg din extinderea automatizării şi digitalizării pe plan intern, precum şi din tendinţa de creştere a recursului la muncitori extracomunitari.

În discuţiile privind condiţiile financiare, membrii Consiliului au evidenţiat creşterea accelerată din perioada recentă a principalelor cotaţii ale pieţei monetare interbancare, sub impactul pasului mărit de majorare a ratei dobânzii de politică monetară din luna mai şi al controlului ferm exercitat de banca centrală asupra lichidităţii de pe piaţă, dar şi pe fondul aşteptărilor privind creşterea ratei dobânzii-cheie, potenţate de mesajele BNR şi de deciziile băncilor centrale din regiune. S-a arătat că randamentele titlurilor de stat şi-au accentuat, la rândul lor, traiectoria ascendentă, îndeosebi pe scadenţele scurte şi medii, inclusiv în contextul unui scurt episod de sell-off pe pieţele de obligaţiuni antrenat de expectaţiile privind normalizarea mai rapidă a conduitei politicii monetare de către Fed şi BCE, precum şi în condiţiile deteriorării mai pronunţate a sentimentului investitorilor financiari faţă de regiune. Sub influenţa acestor evoluţii, precum şi ca urmare a majorării mai consistente a IRCC în debutul trimestrului II, rata medie a dobânzii la creditele noi şi cea aferentă depozitelor noi la termen şi-au accelerat considerabil ascensiunea în lunile aprilie şi mai. Creşterea a fost sensibil mai pronunţată în cazul celei din urmă, reflectând inclusiv majorările de pe segmentul populaţiei, astfel încât ecartul dintre cele două categorii de rate medii ale dobânzii a atins în luna mai un minim istoric, au sesizat unii membri ai Consiliului.

În această conjunctură, cursul de schimb leu/euro s-a menţinut relativ stabil şi în lunile mai şi iunie, comportament cu implicaţii favorabile asupra inflaţiei şi încrederii în moneda naţională. Riscurile la adresa acestuia ar putea însă să se reamplifice şi să afecteze inclusiv indicatorii de vulnerabilitate externă, au atenţionat mai mulţi membri ai Consiliului, făcând referiri atât la dezechilibrul extern în accentuare şi la incertitudinile asociate consolidării bugetare, cât şi la perspectiva politicilor monetare ale Fed şi BCE, precum şi la diferenţialul semnificativ al ratei dobânzii locale faţă de ţările din regiune, în condiţiile continuării creşterii alerte a ratelor dobânzilor reprezentative de către băncile centrale din Cehia, Polonia şi Ungaria.

În acelaşi timp, membrii Consiliului au observat că procesul de creditare a rămas intens în primele două luni ale trimestrului II, inclusiv pe fondul sporirii necesarului de finanţare a activităţii curente a firmelor, în actualul context. Prin urmare, dinamica anuală de două cifre a creditului acordat sectorului privat a continuat să crească, ajungând la 16,5 la sută în luna mai, în condiţiile în care menţinerea relativ constantă a variaţiei deosebit de înalte a componentei în lei – cu un sprijin în creştere, dar relativ modest, al programelor guvernamentale –, a fost însoţită de o nouă accelerare a creşterii creditului în valută. Similar lunilor precedente, plusul de dinamică a fost adus aproape integral de împrumuturile societăţilor nefinanciare, dar cu aportul ambelor componente, de această dată. Pe ansamblu, ponderea componentei în lei în creditul acordat sectorului privat s-a menţinut constantă, la 72,7 la sută.

În schimb, masa monetară a consemnat noi scăderi de dinamică anuală în acest interval, însoţite de mutaţii structurale evidente, mai cu seamă în luna mai, care s-ar putea consolida în viitorul apropiat, au remarcat mai mulţi membri ai Consiliului. Potrivit opiniilor exprimate, aceste evoluţii au ca explicaţii relocări de portofolii ale populaţiei înspre titluri de stat, asociate cu realocări ale deţinerilor de lichiditate ale populaţiei şi firmelor către depozite la termen în lei – pe fondul accelerării creşterii ratelor dobânzilor aferente –, dar şi probabila manifestare temporară a unei cereri de consum anterior reprimată, mai ales în cazul serviciilor de turism extern.

În ceea ce priveşte evoluţiile viitoare, membrii Consiliului au arătat că, potrivit noilor evaluări, rata anuală a inflaţiei va continua să crească până la mijlocul trimestrului III, dar într-un ritm vizibil încetinit, urcând astfel moderat peste valorile evidenţiate pe orizontul scurt de timp de cea mai recentă prognoză pe termen mediu. S-a reamintit că prognoza din luna mai anticipa un vârf al dinamicii inflaţiei de 14,2 la sută în iunie 2022, urmat de o descreştere doar graduală pe parcursul a patru trimestre, însă mai alertă apoi, implicând coborârea acesteia la niveluri de o cifră abia în semestrul II 2023 şi menţinerea ei deasupra intervalului ţintei la finele orizontului prognozei, la 6,2 la sută.

Responsabile de noua înrăutăţire a perspectivei apropiate a inflaţiei sunt tot şocurile globale pe partea ofertei, au subliniat în mai multe rânduri membrii Consiliului, observând că resorturile sale majore sunt dinamicile mai mari anticipate a fi consemnate în lunile următoare de preţurile combustibililor, gazelor naturale şi energiei electrice – chiar şi în contextul aplicării schemelor de sprijin şi al manifestării unor efecte de bază –, precum şi de preţurile alimentelor procesate, în principal sub influenţa ascensiunii mai puternice a cotaţiilor ţiţeiului, produselor energetice şi ale mărfurilor agroalimentare, pe fondul războiului din Ucraina şi al sancţiunilor asociate. Influenţe suplimentare sunt aşteptate şi de pe segmentul preţurilor administrate, inclusiv ca urmare a scumpirii biletelor CFR, precum şi de pe cel al produselor din tutun, pe fondul majorării accizei specifice. S-a sesizat că, în aceste condiţii, efectele inflaţioniste adiţionale – directe şi indirecte – ale şocurilor globale pe partea ofertei vor afecta, pe mai departe, atât evoluţia componentelor exogene ale IPC, cât şi dinamica inflaţiei de bază, cu o intensitate mult diminuată, totuşi, faţă de trimestrele anterioare, mai ales în cazul celei din urmă.

S-a convenit, totodată, că previziunile privind impactul şi durata schemelor de plafonare a preţurilor la energie continuă să fie grevate de incertitudini, iar incertitudini similare sunt asociate măsurii privind compensarea preţului combustibililor, prezumată a fi aplicată în intervalul iulie-septembrie 2022. Balanţa integrală a riscurilor la adresa prognozei inflaţiei induse de factorii pe partea ofertei rămâne însă dominată de riscuri în sens ascendent, cel puţin pe termen scurt, inclusiv pe fondul măsurilor fiscale anunţate recent vizând creşterea veniturilor bugetare, fiind însă posibile şi mici corecţii descendente ale unor cotaţii internaţionale, mai ales în cazul mărfurilor agroalimentare, precum şi ameliorări relativ mai evidente în lanţuri globale de producţie şi aprovizionare, au conchis membrii Consiliului.

Unii membri ai Consiliului au apreciat că, într-un asemenea context, ancorarea anticipaţiilor inflaţioniste pe termen mediu şi prevenirea declanşării unei creşteri autoîntreţinute a nivelului general al preţurilor de consum – eventual printr-o spirală salarii-preţuri –, reclamă o nouă creştere a ratei dobânzii-cheie, mai ales în condiţiile în care piaţa muncii tinde să se tensioneze. O astfel de reacţie este justificată şi din perspectiva credibilităţii băncii centrale, au susţinut mai mulţi membri ai Consiliului.

În acelaşi timp, s-a observat că din partea poziţiei ciclice a economiei sunt de aşteptat presiuni inflaţioniste modeste şi în atenuare în perspectivă apropiată, însă mai intense decât cele anticipate anterior, în condiţiile în care noile evaluări indică o cvasi-stagnare a activităţii economice în trimestrele II şi III – sub impactul războiului din Ucraina şi al sancţiunilor asociate –, dar după o accelerare mult peste aşteptări a creşterii acesteia în trimestrul I. Evoluţiile fac probabile valori în descreştere ale excedentului de cerere agregată în trimestrele II şi III, însă vizibil mai ridicate decât cele evidenţiate în prognoza din luna mai 2022.

Evoluţiile implică şi o descreştere considerabilă a dinamicii anuale a activităţii economice în trimestrul II, urmată de o reamplificare în trimestrul III, pe seama unui efect de bază, dar şi niveluri ale acestei dinamici semnificativ mai ridicate decât cele prognozate anterior, ca urmare a creşterii mult peste aşteptări a PIB în trimestrul I, au remarcat membrii Consiliului.

Totodată, s-a sesizat că indicatorii cu frecvenţă ridicată sugerează o semnificativă accelerare temporară a creşterii consumului privat în trimestrul II faţă de aceeaşi perioadă din 2021, preponderent pe seama unui efect de bază, dar şi pe fondul manifestării unei cereri reprimate, mai ales pe segmentul serviciilor. În schimb, o evoluţie de sens opus este posibilă în cazul formării brute de capital fix, de natură să contribuie decisiv la scăderea dinamicii anuale a PIB în trimestrul II, având în vedere mai ales declinul amplu consemnat de volumul lucrărilor de construcţii în luna aprilie în raport cu perioada similară a anului trecut. În acelaşi timp, aportul exportului net la dinamica anuală a PIB ar putea redeveni uşor negativ, în condiţiile în care exporturile de bunuri şi servicii şi-au diminuat considerabil variaţia anuală în aprilie şi mult mai pronunţat decât importurile, inclusiv pe fondul evoluţiei nefavorabile a preţurilor externe. Drept consecinţă, deficitul comercial şi-a mărit de peste două ori dinamica anuală faţă de media trimestrului I, iar cel de cont curent a continuat să crească alert în termeni anuali, chiar şi în condiţiile uşoarei ameliorării a evoluţiei soldului balanţei veniturilor primare.

S-a arătat în mod repetat că prelungirea războiului din Ucraina şi extinderea sancţiunilor impuse Rusiei generează incertitudini şi riscuri considerabile la adresa perspectivei activităţii economice, implicit a evoluţiei pe termen mediu a inflaţiei, prin efectele posibil mai mari exercitate, pe multiple căi, asupra puterii de cumpărare şi încrederii consumatorilor, precum şi asupra activităţii, profiturilor şi planurilor de investiţii ale firmelor, dar şi prin potenţiala afectare mai severă a economiei europene/globale şi a percepţiei de risc asupra economiilor din regiune, cu impact nefavorabil asupra costurilor de finanţare.

În această conjunctură, valorificarea la maximum a fondurilor europene alocate României, în special a celor aferente programului Next Generation EU, este vitală, au susţinut membrii Consiliului, atragerea acestora fiind esenţială pentru accelerarea reformelor structurale, inclusiv a tranziţiei energetice – dată fiind şi natura condiţionalităţilor ataşate procesului –, dar şi pentru a se contrabalansa, cel puţin parţial, impactul contracţionist al amplelor şocuri globale pe partea ofertei, precum şi efectele consolidării fiscale.

Incertitudinile şi riscurile asociate conduitei viitoare a politicii fiscale sunt însă în creştere, au convenit membrii Consiliului, făcând referiri la execuţia bugetară de până acum şi la cerinţa continuării consolidării bugetare în contextul procedurii de deficit excesiv şi al tendinţei de înăsprire a condiţiilor de finanţare, dar evidenţiind, cu precădere, actuala conjunctură economică şi socială dificilă pe plan intern şi global, precum şi seturile de măsuri aplicate de curând în vederea sprijinirii populaţiei şi firmelor, ce pot avea implicaţii adverse asupra parametrilor bugetari.

În urma analizei de ansamblu, membrii Consiliului au apreciat în mod unanim că un asemenea context reclamă majorarea cu 1,00 punct procentual a ratei dobânzii de politică monetară, în vederea ancorării anticipaţiilor inflaţioniste pe termen mediu şi a stimulării economisirii, pentru a se asigura readucerea durabilă a ratei anuale a inflaţiei în linie cu ţinta staţionară de 2,5 la sută ±1 punct procentual, într-o manieră care să contribuie la realizarea unei creşteri economice sustenabile. Din această perspectivă, a fost subliniată importanţa dozajului măsurilor şi a calibrării conduitei politicii monetare în actuala conjunctură, astfel încât să se evite pe cât posibil o încetinire semnificativă a creşterii economice, date fiind şi efectele contracţioniste majore generate de şocurile ample pe partea ofertei, îndeosebi de criza energetică, dar şi cerinţa progresului consolidării bugetare.

În acelaşi timp, s-a susţinut necesitatea păstrării controlului ferm asupra lichidităţii de pe piaţa monetară şi a fost reiterată importanţa continuării monitorizării atente a evoluţiilor mediului intern şi internaţional, care să permită adecvarea instrumentelor de care dispune BNR în vederea îndeplinirii obiectivului fundamental privind stabilitatea preţurilor pe termen mediu.

În aceste condiţii, Consiliul de administraţie al BNR a decis în unanimitate majorarea ratei dobânzii de politică monetară la nivelul de 4,75 la sută, de la 3,75 la sută. Totodată, s-a decis majorarea ratei dobânzii pentru facilitatea de creditare (Lombard) la 5,75 la sută, de la 4,75 la sută şi creşterea ratei dobânzii la facilitatea de depozit la 3,75 la sută, de la 2,75 la sută. În acelaşi timp, Consiliul de administraţie al BNR a decis în unanimitate păstrarea controlului ferm asupra lichidităţii de pe piaţa monetară. De asemenea, Consiliul de administraţie al BNR a decis în unanimitate păstrarea nivelurilor actuale ale ratelor rezervelor minime obligatorii pentru pasivele în lei şi în valută ale instituţiilor de credit.”