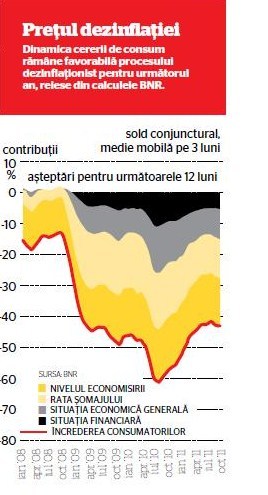

“Nu trebuie să ne dovedim curajul dând cu capul într-un perete ca să vedem care e mai tare”, a rezumat guvernatorul Mugur Isărescu abordarea BNR, după ce banca centrală a redus dobânda de politică monetară doar cu 0,25%, la 6%, spre dezamăgirea comentatorilor care aşteptau o reducere radicală, de natură să impulsioneze rapid creditarea şi să corespundă cu scăderea spectaculoasă, dar deocamdată temporară a inflaţiei anuale până la 3,45% în septembrie.

Viziunea străinilor însă e tocmai pe dos faţă de cea a comentatorilor români: reprezentantul FMI, Jeffrey Franks, a avut un moment de îndoială, sugerând că în locul BNR ar fi amânat scăderea dobânzii până la anul, din cauza riscului de ieşire a capitalurilor şi de depreciere a leului, iar analiştii Citigroup, şi mai decişi, cred că riscurile ca inflaţia să crească din cauza scumpirii utilităţilor şi pericolul de depreciere a leului sunt chiar mai mari decât eventualele beneficii pentru economie ale tăierii dobânzii. Cine are dreptate? Sau, altfel zis, de ce ar trebui să ne temem mai mult, de o recesiune din lipsa accesului la credite noi cu costuri mai mici sau de o fugă a capitalurilor care i-ar afecta, prin scăderea leului, pe cei împovăraţi de credite vechi?

Îndemnurile adresate BNR de a fi mai curajoasă, adică de a reduce mai mult dobânda, au la bază o lungă tradiţie de transmisie slabă în mediul bancar a acestui mecanism de politică monetară: BNR tăia dobânda la leu, însă la credite, mai ales la cele în valută, efectul se vedea târziu şi insuficient, iar băncile îşi justificau inerţia prin riscurile specifice economiei româneşti, diferite inclusiv faţă de cele ale ţărilor est-europene mai avansate. Numai că, spre deosebire de perioada 2006-2009, când băncile comerciale de la noi aveau o relaţie “tare” cu băncile-mamă, care le furnizau lichiditate din belşug, aşa încât dobânzile lor depindeau în mai mică măsură de cea a BNR, “băncile-mamă nu mai sunt acum deloc generoase, pentru că la rândul lor au nevoie de capital; nu înseamnă că îşi retrag liniile de finanţare, dar nu le mai asigură că la scadenţă le vor reînnoi, astfel încât şi acordul de la Viena, care există în continuare, dar există fără cifre, este mult mai flexibil”, afirmă Mugur Isărescu.

Prin urmare, politica de dobânzi a băncilor comerciale se schimbă, iar “ceea ce va face BNR în materie de dobândă se va transmite treptat şi lor”. Mai mult, tot invers faţă de anii trecuţi, orice reducere de dobândă se va transmite mai mult la credite şi mai puţin la depozite, anticipează Isărescu, întrucât băncile vor fi nevoite să se bazeze mai mult pe resursele atrase de pe piaţa internă şi deci să menţină sus dobânzile la depozite, încurajând economisirea atât de promovată de autorităţi în ultima vreme ca alternativă la traiul pe credit din perioada de boom. Efectul acestei nevoi de resurse e vizibil, de pildă, la nivelul unor bănci ca Piraeus, Bancpost, Bank of Cyprus sau Alpha Bank, care practică dobânzi de peste 7% la depozitele în lei pe trei sau patru luni.

Reînnoirea acordului de la Viena a părut prioritatea zero pentru ţările din Est cu ocazia recentelor summituri europene, iar preşedintele Traian Băsescu a ţinut să obţină de la preşedintele CE, Jose Barroso şi de la cancelarul german Angela Merkel garanţii că băncile occidentale, confruntate cu necesităţile noi de recapitalizare şi cu escaladarea crizei datoriilor suverane, nu se vor retrage complet către ţările de origine, luând cu ele şi şansa creşterii economice a ţărilor din Est în 2012. Guvernatorul BNR a ţinut să transmită însă un mesaj surprinzător de calm, spunând că “pe undeva, eu nu regret că acordul de la Viena e acum mai flexibil – cu toate că evenimentele din ultimele săptămâni m-au pus şi pe mine pe gânduri -, pentru că există posibilitatea ca prin norme prudenţiale, aceste fluxuri să fie nu numai monitorizate, dar şi controlate”.

Calmul lui Isărescu e împărtăşit şi de bancheri, care continuă să afirme că una e nevoia momentană de prudenţă şi alta e gândirea pe termen lung, determinantă pentru prezenţa pe o piaţă sau alta. “Perspectivele de creştere pe termen mediu şi lung ale sectorului bancar rămân extrem de favorabile în Rusia, Polonia, Cehia, România, Slovacia şi Albania”, se arată într-un raport de săptămâna trecută al analiştilor Raiffeisen Bank. “Aceste şase ţări, care reprezintă împreună 80% din totalul activelor bancare din Europa Centrală şi de Est, au şanse mari să continue să crească rapid, iar creşterea nominală a activelor şi a creditelor să o depăşeasca pe aceea a PIB.” Demetrios Efstathiou, director de strategie al RBS pentru Europa Centrală şi de Est, Orientul Mijlociu şi Africa, se referă la băncile din România cu capital grecesc, afirmând că acestea nu intenţionează să transfere capital de aici către banca-mamă, operaţiunea fiind greu de realizat, şi că singura schimbare posibilă ar fi că nu se mai măreşte portofoliul de credite.

Declaraţia guvernatorului BNR că “noi trebuie să ne pregătim de un proces de dezintermediere” (deleveraging) nu se referă, prin urmare, atât la vreo golire a pieţei româneşti de bănci cu capital străin, cât la o schimbare de model mult mai largă, despre care atât analiştii şi bancherii români, cât şi presa externă, agenţia Standard&Poor’s sau şefa FMI, Christine Lagarde, au vorbit în ultimele luni: faptul că ţările din Europa de Est, în cazul cărora BERD deplângea încă de anul trecut dependenţa prea mare de finanţarea prin bănci străine şi de creditele în valută acordate de acestea, vor fi nevoite să găsească alte surse de finanţare, de preferinţă create şi dezvoltate pe plan local.

Un rezumat brutal al situaţiei îl oferea, luna trecută, tot Mugur Isărescu atunci când comenta că, dacă acum câţiva ani României i se cerea să privatizeze mai repede sistemul bancar (cu bănci străine), acum se deplânge, dimpotrivă, faptul că sistemul e dominat excesiv de bănci străine, ceea ce creează o vulnerabilitate în plus economiei româneşti, ca şi altora aflate în situaţii asemănătoare şi pentru care prognozele actuale nu sunt deloc roze (un exemplu nebăgat prea mult în seamă la noi este Croaţia, care încă din 2005 se lăuda cu un sistem bancar unde peste 90% din active erau deţinute de bănci străine; în România, proporţia în prezent este de circa 84%).

La rândul lor, analiştii de la ING Group evaluează riscurile de finanţare pentru pieţele emergente în 2012, examinând mai mulţi factori (ponderea mare în PIB a datoriilor pe termen scurt şi lung care ajung la scadenţă în 2012, deficitele fiscale şi de cont curent) spre a ajunge la concluzia că, dintre toate regiunile cu economii emergente, Europa de Est prezintă riscurile cele mai mari, urmată la mare distanţă de Africa, America Latină, ţările fostei URSS şi apoi Asia.