Una dintre mantrele care s-au cazat anul acesta la Forumul

Economic Mondial de la Davos a fost ca “balanta internationala de

putere s-a schimbat, dandu-le statelor emergente mai multa putere

economica la negocierile globale”; o alta a fost optimismul legat

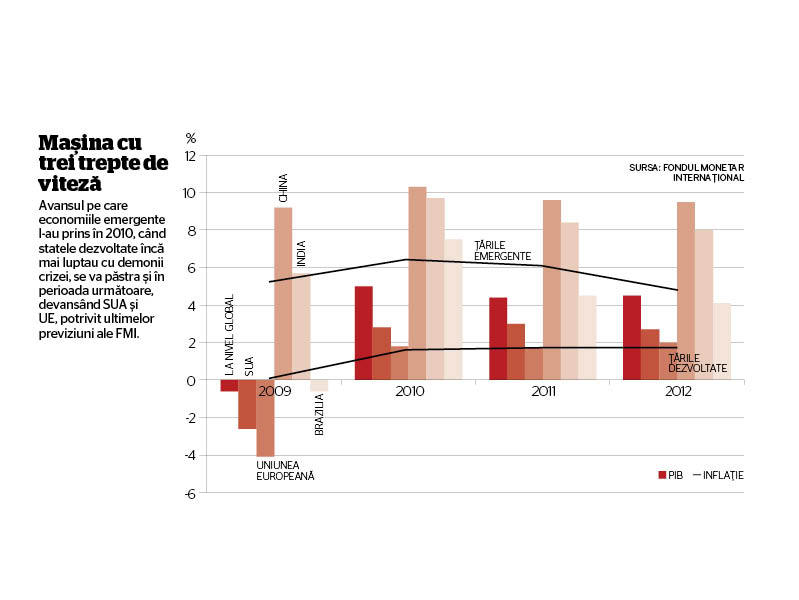

de revenirea economiei mondiale, care, potrivit prognozelor

Fondului Monetar International, va creste robust, cu 4,4% anul

acesta si cu 4,5% anul viitor. Evident, nu Occidentul vlaguit de

criza financiara va fi motorul cresterii, ci noii vechi tigri

asiatici China si India, care vor prelua conducerea lumii (alaturi

de Brazilia), un scenariu ce nu s-a mai repetat in ultimii o mie de

ani. Aceasta lume cu trei viteze de crestere – tarile emergente,

urmate de departe de SUA si la distanta de economia europeana – ar

urma sa mai arate asa cel putin cativa ani, rezulta din discutiile

de la Forumul Economic Mondial.

Dar, dupa cum observa Martin Wolf, editorialistul Financial

Times, aceste tipuri de previziuni emanate la Davos au o

binemeritata reputatie de a se dovedi gresite; intrebarea e: ce va

merge rau in acest an?

In primul rand, omul negru pare sa fie, spun unii, premierul grec

Giorgios Papandreou, care a venit sa dea asigurari ca tara sa isi

va plati datoriile si ca nu va avea nevoie de asistenta financiara.

Daca va suna oarecum cunoscut e pentru ca si anul trecut oficialul

de la Atena a spus cam aceleasi lucruri, pentru ca peste cinci luni

sa fie ingenuncheat de piete si silit sa accepte un pachet de

aproape 120 de miliarde de euro de la colegii din eurozona si de la

FMI.

Majoritatea comentatorilor – inclusiv Dr. Doom, Nouriel Roubini

– cred ca Grecia va declara incapacitate de plata “mai degraba mai

devreme decat mai tarziu” (dupa cum s-a exprimat miliardarul George

Soros), datoria publica a tarii fiind estimata sa ajunga la peste

150% din PIB pana la sfarsitul acestui an. Dar deznodamantul de

care se teme toata lumea nu e atat anuntul Greciei ca nu-si mai

poate rascumpara creditele, ci frustrarea pietelor care se vor

trezi ca nu-si mai pot recupera banii si vor fi inca si mai

necrutatoare cu problemele altor state (adica vor cere dobanzi si

mai mari). Cazul cel mai de temut ar fi Spania (prea mare pentru a

fi salvata, dar si prea mare pentru a fi lasata sa dea faliment,

sustine Roubini), care ar ascunde in dulap scheletele caselor de

creditare regionale, cajas, ale caror pierderi contabile sunt mult

subevaluate – Barclays Capital le cifreaza intre 46-90 de miliarde

de euro, mult peste cele 30 de miliarde de euro pe care le

recunoaste guvernul de la Madrid.

De aceea e posibil sa se fi grabit cei care au citit in cheie

optimista declaratia lui Roubini ca “paharul e pe jumatate plin”

din punctul de vedere al iesirii din criza; evident, cealalta

jumatate e tot goala si, dupa legile gravitatiei, ea e intotdeauna

deasupra celei pline. Acceleratul economiilor emergente are mari

probleme de structura, sustine cel care a avut viziunea crizei

economice inaintea multora, inclusiv a colegilor din Davos.

Supraincalzirea, sindrom cunoscut de noi in 2008, este corelata cu

cresterea inflatiei, pe seama intrarilor masive de capital din

strainatate (o crestere economica de 10%, ca in China, e un magnet

pentru speculatori) ce pot duce la baloane ale preturilor activelor

si la aprecierea nesustenabila a monedelor nationale (cum e cazul

Braziliei). In China, unii spun ca recunosc deja un balon al

preturilor imobiliare si ca unul al creditelor e deja pe drum. Dar

investiti linistiti: profetul crizei spune ca nu sunt semne ca

vreuna dintre pietele emergente sa cada din astfel de pricini pana

la urmatorul Forum din 2012!

Pe actuala harta a dezvoltarii economice globale creionate la

Davos nu apar insa potentiale solutii la conflictele economice care

s-au acutizat sensibil in 2010. Un acord definitiv privind

reducerea tarifelor comerciale pentru schimburile globale –

asa-numita “runda Doha” – nu pare plauzibil in acest an, desi

Camera Internationala de Comert estimeaza ca, dintr-o asemenea

intelegere, produsul global brut ar creste cu 280 de miliarde de

dolari intr-un an. Cerut cu insistenta de economiile emergente, ale

caror marfuri ieftine se mentin competitive chiar dupa suprataxarea

de catre partenerii occidentali, un astfel de acord nu poate fi pe

placul Statelor Unite in special, care cu greu s-ar lasa convinse

sa acorde Chinei inlesniri comerciale, atata vreme cat Beijingul

acumuleaza masiv excedent comercial cu Washingtonul, avand o

contributie decisiva la somajul de 10% cu care mai nou se confrunta

americanii.