“Am de aproape trei ani un card de credit, iar singura dobânda pe care am plătit-o a fost cea normală în cazul în care nu am reuşit să achit integral în perioada de graţie suma folosită în luna anterioară. Niciodată nu am plătit dobândă penalizatoare – aceasta este plătită în momentul în care nu reuşeşti într-o lună de zile să achiţi nici măcar suma minimă de rambursat (de regulă 5% din suma folosită + dobânda normală). De mai bine de un an nu mai plătesc nici măcar dobânda asociată liniei de credit pentru că nu cheltui mai mult decât pot achita luna următoare, mă rezum la cheltuieli mai mici decât jumătate din salariul meu şi achit întotdeauna suma folosită înainte cu câteva zile de data scadentă. În plus, am un card co-branded la care banca plăteşte nişte mici bonusuri în funcţie de suma cheltuită, bonusuri care îmi acoperă taxele de administrare. Dacă toţi clienţii ar fi ca mine, rata de profitabilitate a băncilor din Romania ar scădea“, comenta un utilizator de card de credit în subsolul unui articol din Ziarul Financiar, legat de dobânzile penalizatoare de până la 50% plătite de clienţii care depăşesc perioada de graţie cu dobândă zero a cardului de credit.

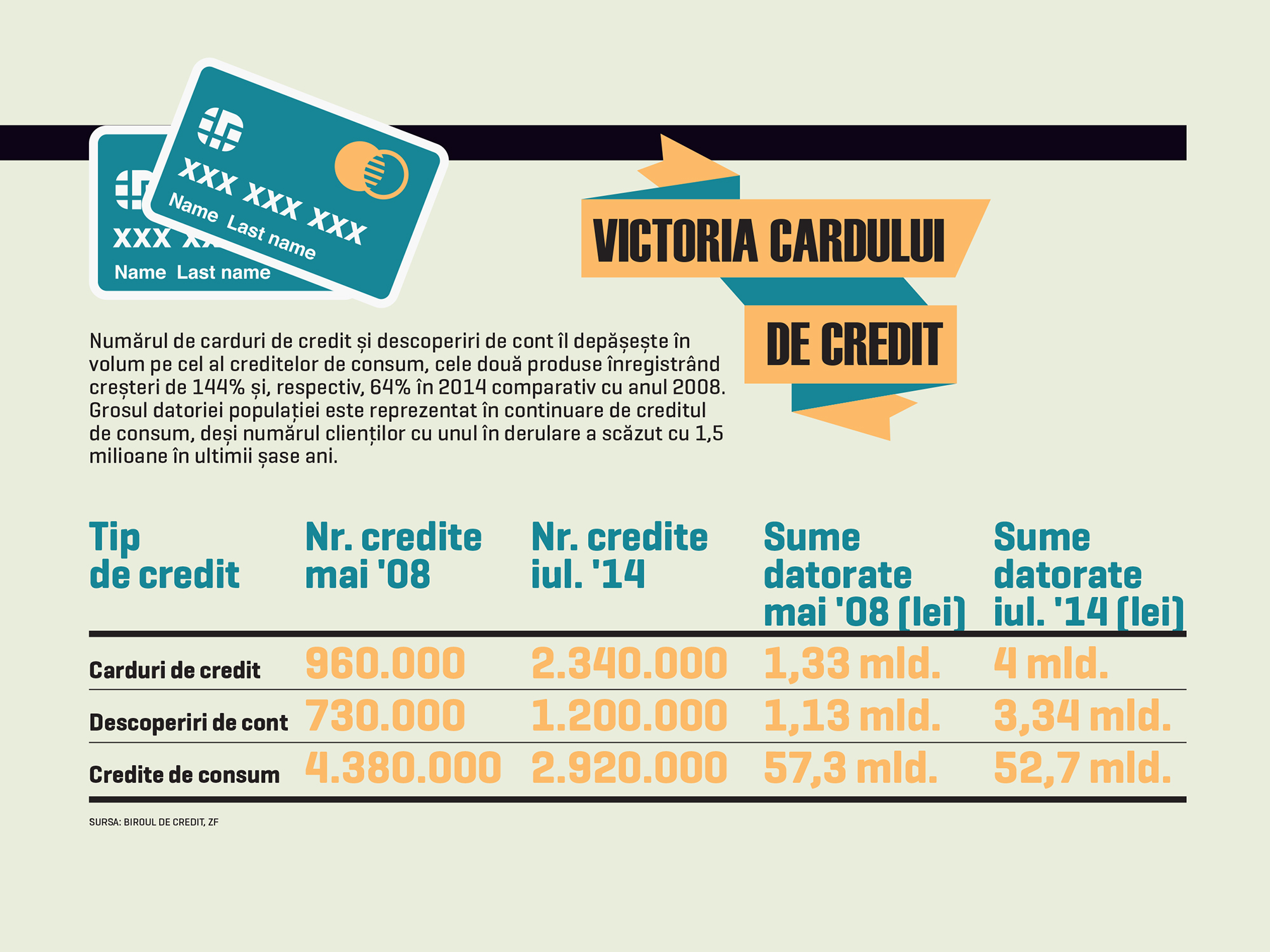

Data scadentă a cumpărăturilor făcute cu cardul de credit sau a descoperitului de cont a devenit o zi la fel de importantă ca ziua de salariu pentru 3,5 milioane de clienţi din România, după ce numărul posesorilor de astfel de forme de creditare l-a depăşit în 2014 pe cel al creditelor de nevoi personale. Băncile au reuşit să ajungă la 3,5 milioane de carduri de credit şi overdrafturi în perioada de criză, un portofoliu de împrumuturi foarte profitabil, cu cele mai mari dobânzi din piaţă, format din clienţi dornici de credite uşor de obţinut care prezintă risc mic de neplată şi despre care ştiu totul – ce cumpără şi cum şi mai ales când şi dacă îşi primesc salariul.

Tipologia clientului citat la începutul articolului este denumită de către reprezentanţii băncilor smart shopper – clientul care preferă să se folosească de banii băncii pentru o anumită perioadă de timp decât să îşi blocheze fondurile proprii, iar în ziua scadenţei înapoiază integral datoria şi o ia de la capăt în săptămâna următoare. Antonimul smart shooper-ului este clientul care nu se poate abţine în timpul sesiunilor de cumpărături şi reuşeşte rar să achite la timp datoriile. El a transformat cardul de credit în cel mai profitabil instrument bancar al crizei. De la nici un milion de carduri de credit în luna mai 2008, numărul acestora a depăşit 2,3 milioane în vara lui 2014. După acelaşi model, descoperitul de cont a urcat de la 0,7 la 1,2 milioane de clienţi. Cumulat, datoriile populaţiei ajung la 7,3 miliarde de lei, respectiv 1,6 miliarde de euro. Cum i-au convins băncile?

„Este o certitudine că băncile au promovat foarte agresiv aceste produse (cardul de credit şi overdraftul – n.r.), îndeosebi după instalarea crizei. Dacă privim diversitatea de facilităţi ataşate acestor produse, atunci putem uşor constata că băncile au alocat sume considerabile pentru dezvoltarea şi promovarea lor“, spune Codruţ Zbăgan, fost analist al direcţiei Management Procese Canale, Distribuţie şi Enterprise Management din cadrul Raiffeisen Bank. Cauzele sunt schimbarea de strategie a băncilor în raport cu situaţia economică, scăderea veniturilor şi a puterii de cumpărare a populaţiei, coroborate cu diminuarea drastică a creditului de consum, care au făcut ca aceste produse scumpe să reprezinte o alternativă, dar şi o sursă importantă de venit pentru bănci. Zbăgan numeşte cardul de credit instrumentul principal prin care băncile creditează sume importante la costuri foarte ridicate, dobânda putând ajunge şi chiar depăşi 30%.

Pentru a promova acest produs şi a-l face atractiv, băncile fac uz de cel puţin trei elemente: perioada de graţie, cardul cobrandat care oferă diverse facilităţi şi discounturi şi, poate cel mai important element, ratele fără dobândă. Ratele fără dobândă transferă o parte din costurile de achiziţie către vânzătorul produselor, ştiut fiind că această formă de achiziţie este purtătoare de comision din partea vânzătorului. De exemplu, dacă un client cumpără de la un magazin online un televizor în rate cu cardul de credit, banca primeşte un comision de câteva procente din valoarea tranzacţiei. Apoi, pe parcursul ultimilor ani, băncile au reconsiderat fundamental segmentul clienţilor premium, iar cardurile de credit elitiste, cu o mulţime de beneficii ataşate, majoritatea cu limite de creditare de ordinul zecilor de mii de lei, au fost principalul produs vândut acestui segment.

„Băncile atrag clienţii prin formalităţi reduse, gestionează clienţii astfel obţinuţi pentru vânzarea unor produse noi şi implicit obţinerea unor profituri mari aferente nivelului de comisionare ridicat. Avem tabloul unei strategii extrem de abile, faţă de care consumatorul are un grad de rezistenţă scăzut. Putem spune că băncile, prin mijloacele de promovare adecvate, reuşesc să vândă exact produsele pe care le consideră profitabile într-o anumită perioadă de timp“, rezumă Codruţ Zbăgan. De cealaltă parte, descoperitul de cont sau overdraftul atrage tot prin uşurinţa cu care este acordat şi apoi accesat şi este parte a convenţiilor de plată a salariului prin card, convenţii care sunt semnate între angajator şi bancă.

Prin aceste convenţii se stabilesc numărul salariilor oferite ca descoperit de cont, nivelul taxelor şi comisioanelor, precum şi alte clauze prin care angajatorul comunică băncii în timp util schimbările de personal survenite, informaţie prin care băncile pot gestiona corespunzător riscul de neplată. „Interesul băncilor de a acorda acest tip de credit prin formalităţi reduse şi facile are ca scop principal profitul, ştiut fiind că aproximativ 80% din taxele de emitere şi administrare a conturilor şi cardurilor aferente convenţiilor de plată a salariului prin card sunt gratuite pentru angajat“, explică fostul analist de la Raiffeisen Bank, menţionând că, prin acest tip de credit, banca îşi asigură profitabilitatea acestei activităţi care „numai ieftină nu este“. De menţionat, overdraftul poate fi şi un cârlig prin care clienţii atraşi sunt supuşi unui proces intens de ofertare şi vânzare a altor produse bancare.