“Va fi o mare surpriza daca BCE nu va mari dobanda cheie”, a

spus Jennifer McKeown, analist la Capital Economics, care se

asteapta la o crestere de 0,25 puncte procentuale, la 1,5%.

Presedintele BCE, Jean-Claude Trichet, a lasat sa se inteleaga

acest lucru in timpul unei audieri in comisia pentru afaceri

economice si monetare a Parlamentului European, cand a afirmat ca

institutia este “foarte vigilenta” in privinta inflatiei din zona

euro.

Tag: dobanda

-

BCE va majora joi dobanda de politica monetara

-

UniCredit lanseaza un depozit cu randament legat de evolutia cursului de schimb

Momentan este activa varianta produsului cu maturitate la 6

luni, subscrierea se realizeaza saptamanal, de luni pana vineri,

iar suma minima pentru accesarea depozitului este de 3.000 de

lei.Notionalul (suma minima care trebuie acumulata in cadrul unei

subscrieri colective) este de 2.000.000 lei. Daca perioada de

subscriere nu se colecteaza notionalul, depozitul nu se constituie,

principalul ramanand in contul curent al clientului.Dobanda maxima a depozitului constituit in lei este in prezent de

11% pe an , iar intervalul in care cursul de schimb trebuie sa

fluctueze astfel incat depozitul de fie remunerat la acest nivel

este stabilit in functie de cursul BNR la data plasamentului,

incadrat de marje fixate in functie de conditiile de piata in

perioada de subscriere.De exemplu, pentru perioada de subscriere inceputa recent,

27.06.2011-01.07.2011, data plasamentului este 04.07.2011, durata

depozitului de 179 zile (04.07.2011- 30.12.2011). Intervalul este

calculat astfel: limita inferioara este valoarea cursului de

referinta BNR euro/leu din care se scade 2,80%, iar cea superioara

este cursului de referinta BNR euro/leu lacare se adauga

3,46%.Pentru un curs BNR de 4,2160 lei/euro, de pilda, intervalul este

4,0980 – 4,3620. Daca rata de schimb BNR atinge sau depaseste

oricare dintre limitele intervalului cel putin o zi pe parcursul

celor 6 luni de maturitate, dobanda obtinuta este de 0,10% pe an,

dobanda de cont curent.Situatii posibile la scadenta pentru un depozit de 3.000 lei:

A. Daca pe parcursul celor 179 zile ale depozitului, cursul a fost

mereu peste 4,0980 si sub 4,3260 (fara a atinge vreuna dintre

valori), clientul primeste inapoi 3.000 lei drept principal plus

11% pe an dobanda, in total 3.164,08 lei.

B. Daca pe parcursul celor 179 zile ale depozitului, cursul BNR a

fost cel putin o zi mai mic sau egal cu 4,0980 sau mai mare sau

egal cu 4,3620, clientul primeste inapoi 3.000 lei drept principal

si 0,10% pe an dobanda, respectiv in total 3.001,49 lei.Formula de calcul a dobanzii este: Dobanda = N * d * t / 360, unde

N = valoarea depozitului (cel putin suma minima necesara pentru

constituirea depozitului), d = rata de dobanda anuala (%), t =

numarul de zile ale depozitului. Pe perioada de subscriere,

principalul este remunerat cu o rata de dobanda de 0,1% pe

an.Un astfel de tip de depozit este recomandat pentru cei care au

certitudinea si capacitatea ca pot mentine investitia pe intreaga

durata a depozitului.UniCredit Tiriac Bank, a saptea banca locala dupa valoarea

activelor in 2010, face parte din reteaua grupului italian

UniCredit, unul dintre cele mai mari din Europa. UniCredit Tiriac

Bank are 528.000 clienti activi, prin intermediul a 235 de

sucursale. -

UniCredit lanseaza un depozit cu randament legat de evolutia cursului de schimb

Momentan este activa varianta produsului cu maturitate la 6

luni, subscrierea se realizeaza saptamanal, de luni pana vineri,

iar suma minima pentru accesarea depozitului este de 3.000 de

lei.Notionalul (suma minima care trebuie acumulata in cadrul unei

subscrieri colective) este de 2.000.000 lei. Daca perioada de

subscriere nu se colecteaza notionalul, depozitul nu se constituie,

principalul ramanand in contul curent al clientului.Dobanda maxima a depozitului constituit in lei este in prezent de

11% pe an , iar intervalul in care cursul de schimb trebuie sa

fluctueze astfel incat depozitul de fie remunerat la acest nivel

este stabilit in functie de cursul BNR la data plasamentului,

incadrat de marje fixate in functie de conditiile de piata in

perioada de subscriere.De exemplu, pentru perioada de subscriere inceputa recent,

27.06.2011-01.07.2011, data plasamentului este 04.07.2011, durata

depozitului de 179 zile (04.07.2011- 30.12.2011). Intervalul este

calculat astfel: limita inferioara este valoarea cursului de

referinta BNR euro/leu din care se scade 2,80%, iar cea superioara

este cursului de referinta BNR euro/leu lacare se adauga

3,46%.Pentru un curs BNR de 4,2160 lei/euro, de pilda, intervalul este

4,0980 – 4,3620. Daca rata de schimb BNR atinge sau depaseste

oricare dintre limitele intervalului cel putin o zi pe parcursul

celor 6 luni de maturitate, dobanda obtinuta este de 0,10% pe an,

dobanda de cont curent.Situatii posibile la scadenta pentru un depozit de 3.000 lei:

A. Daca pe parcursul celor 179 zile ale depozitului, cursul a fost

mereu peste 4,0980 si sub 4,3260 (fara a atinge vreuna dintre

valori), clientul primeste inapoi 3.000 lei drept principal plus

11% pe an dobanda, in total 3.164,08 lei.

B. Daca pe parcursul celor 179 zile ale depozitului, cursul BNR a

fost cel putin o zi mai mic sau egal cu 4,0980 sau mai mare sau

egal cu 4,3620, clientul primeste inapoi 3.000 lei drept principal

si 0,10% pe an dobanda, respectiv in total 3.001,49 lei.Formula de calcul a dobanzii este: Dobanda = N * d * t / 360, unde

N = valoarea depozitului (cel putin suma minima necesara pentru

constituirea depozitului), d = rata de dobanda anuala (%), t =

numarul de zile ale depozitului. Pe perioada de subscriere,

principalul este remunerat cu o rata de dobanda de 0,1% pe

an.Un astfel de tip de depozit este recomandat pentru cei care au

certitudinea si capacitatea ca pot mentine investitia pe intreaga

durata a depozitului.UniCredit Tiriac Bank, a saptea banca locala dupa valoarea

activelor in 2010, face parte din reteaua grupului italian

UniCredit, unul dintre cele mai mari din Europa. UniCredit Tiriac

Bank are 528.000 clienti activi, prin intermediul a 235 de

sucursale. -

BNR a decis sa nu modifice dobanda si rata rezervelor minime obligatorii

BNR a decis sa mentina neschimbate si nivelurile actuale ale

ratelor rezervelor minime obligatorii aplicabile pasivelor in lei

si in valuta ale institutiilor de credit.Banca centrala se angajeaza, de asemenea, sa gestioneze adecvat

lichiditatea din sistemul bancar si sa monitorizeze in continuare

cu vigilenta evolutiile interne si ale mediului international,

“astfel incat, prin adecvarea instrumentelor de care dispune, sa

asigure realizarea si mentinerea stabilitatii preturilor pe termen

mediu si consolidarea stabilitatii financiare”.Analistii financiari s-au asteptat ca BNR sa mentina dobanda de

politica monetara neschimbata la 6,25% la sedinta de miercuri si

cred ca pana la sfarsitul anului va ramane la acelasi nivel, iar

pana la finele lui 2012 va scadea la 5,75%.In sondajul intern al membrilor Asociatiei Analistilor

Financiar-Bancari din Romania (AAFBR), estimarile privind dobanda

la sfarsitul anului curent au variat intre 6% si 6,5%, in timp ce

estimarile pentru finele lui 2012 au variat intre 4,5% si 7%.Majoritatea respondentilor cred ca nivelul rezervelor minime

obligatorii pentru pasivele in valuta va ramane la 20% pana la

finele anului 2011 si va scadea la 15% pe parcursul anului 2012. In

cazul pasivelor in lei nu se asteapta nicio modificare pana la

sfarsitul anului 2011, insa este previzionata o scadere la 10% pe

parcursul anului 2012. -

BNR a decis sa nu modifice dobanda si rata rezervelor minime obligatorii

BNR a decis sa mentina neschimbate si nivelurile actuale ale

ratelor rezervelor minime obligatorii aplicabile pasivelor in lei

si in valuta ale institutiilor de credit.Banca centrala se angajeaza, de asemenea, sa gestioneze adecvat

lichiditatea din sistemul bancar si sa monitorizeze in continuare

cu vigilenta evolutiile interne si ale mediului international,

“astfel incat, prin adecvarea instrumentelor de care dispune, sa

asigure realizarea si mentinerea stabilitatii preturilor pe termen

mediu si consolidarea stabilitatii financiare”.Analistii financiari s-au asteptat ca BNR sa mentina dobanda de

politica monetara neschimbata la 6,25% la sedinta de miercuri si

cred ca pana la sfarsitul anului va ramane la acelasi nivel, iar

pana la finele lui 2012 va scadea la 5,75%.In sondajul intern al membrilor Asociatiei Analistilor

Financiar-Bancari din Romania (AAFBR), estimarile privind dobanda

la sfarsitul anului curent au variat intre 6% si 6,5%, in timp ce

estimarile pentru finele lui 2012 au variat intre 4,5% si 7%.Majoritatea respondentilor cred ca nivelul rezervelor minime

obligatorii pentru pasivele in valuta va ramane la 20% pana la

finele anului 2011 si va scadea la 15% pe parcursul anului 2012. In

cazul pasivelor in lei nu se asteapta nicio modificare pana la

sfarsitul anului 2011, insa este previzionata o scadere la 10% pe

parcursul anului 2012. -

Criza greceasca va continua sa afecteze cursul leului – Raiffeisen

Multi dintre investitorii straini de pe piata considera si ei ca

leul este in prezent “mai slab decat ar fi fost necesar” si

considera ca ar trebui sa apara aprecieri in perioada

urmatoare.“Totusi, incertitudinea generata de criza datoriilor din Grecia

este de asteptat sa afecteze cursul leului in viitorul imediat. Pe

termen mediu pot aparea anumite aprecieri, mai ales ca nu au

existat schimbari la nivelul fundamentelor economice in Romania,

dar pe termen scurt, leul ar putea fluctua tot in jurul valorii

actuale”, apreciaza Ionut Dumitru, economist-sef al Raiffeisen Bank

Romania.In privinta dobanzii de politica monetara, care ar putea influenta

la randul ei cursul de schimb, Dumitru nu se asteapta ca BNR sa

modifice actualul nivel, de 6,25%, cu prilejul sedintei de politica

monetara de miercuri.Leul s-a apreciat usor marti, la 4,2115 lei/euro, fata de 4,2192 la

cursul BNR de luni – departe insa de nivelul de 4,12 lei/euro, la

care a incheiat luna mai. -

Criza greceasca va continua sa afecteze cursul leului – Raiffeisen

Multi dintre investitorii straini de pe piata considera si ei ca

leul este in prezent “mai slab decat ar fi fost necesar” si

considera ca ar trebui sa apara aprecieri in perioada

urmatoare.“Totusi, incertitudinea generata de criza datoriilor din Grecia

este de asteptat sa afecteze cursul leului in viitorul imediat. Pe

termen mediu pot aparea anumite aprecieri, mai ales ca nu au

existat schimbari la nivelul fundamentelor economice in Romania,

dar pe termen scurt, leul ar putea fluctua tot in jurul valorii

actuale”, apreciaza Ionut Dumitru, economist-sef al Raiffeisen Bank

Romania.In privinta dobanzii de politica monetara, care ar putea influenta

la randul ei cursul de schimb, Dumitru nu se asteapta ca BNR sa

modifice actualul nivel, de 6,25%, cu prilejul sedintei de politica

monetara de miercuri.Leul s-a apreciat usor marti, la 4,2115 lei/euro, fata de 4,2192 la

cursul BNR de luni – departe insa de nivelul de 4,12 lei/euro, la

care a incheiat luna mai. -

Analistii: BNR va tine pe loc dobanda de politica monetara pana la sfarsitul anului

In sondajul intern al membrilor Asociatiei Analistilor

Financiar-Bancari din Romania (AAFBR), estimarile privind dobanda

la sfarsitul anului curent au variat intre 6% si 6,5%, in timp ce

estimarile pentru finele lui 2012 au variat intre 4,5% si 7%.Consiliul de Administratie al BNR discuta la 29 iunie nivelul

dobanzii de politica monetara si al ratei rezervelor minime

obligatorii ale bancilor.Majoritatea respondentilor cred ca nivelul rezervelor minime

obligatorii pentru pasivele in valuta va ramane la 20% pana la

finele anului 2011 si va scadea la 15% pe parcursul anului 2012. In

cazul pasivelor in lei nu se asteapta nicio modificare pana la

sfarsitul anului 2011, insa este previzionata o scadere la 10% pe

parcursul anului 2012.AAFBR reuneste peste 70 de analisti din sectorul bancar, fonduri de

pensii, societati de administrare a investitiilor, societati de

asigurari si din piata de capital.Mentinerea neschimbata a dobanzii de politica monetara indica

preocuparea BNR pentru nivelul inflatiei, estimata sa atinga 8,7%

in iunie si 5,1% in decembrie, mai ales in contextul recentei

deprecieri a leului din cauza crizei grecesti.“Daca deprecierea leului este persistenta si continua, atunci

inflatia ar putea sa nu coboare atat de repede pe cat prevede BNR.

Estimam ca inflatia la sfarsitul anului va atinge circa 6% – este o

estimare care ia in calcul si desfiintarea subventiilor la

incalzire”, afirma Nicolaie Alexandru-Chidesciuc, economistul-sef

al ING Bank Romania. -

Numaratoarea inversa: UE are zece zile ca sa salveze euro

Trei erau lucrurile care amenintau acest nobil tel de salvare a

euro prin salvarea Greciei: o posibila respingere in aceasta

saptamana de catre parlament a planului nou de austeritate al

guvernului Papandreou, in valoare de 28 de miliarde de euro, o

posibila crestere a rezistentei populare fata de taierile bugetare

si cresterile de taxe, care sa faca imposibila continuarea

planului, si un refuz al bancilor private de a contribui la

sustinerea Greciei, acceptand o rostogolire a unor datorii de circa

30 de miliarde de euro scadente in 2014-2015. Aceasta suma, la care

s-ar adauga venituri din privatizari de 30 de miliarde, ar urma sa

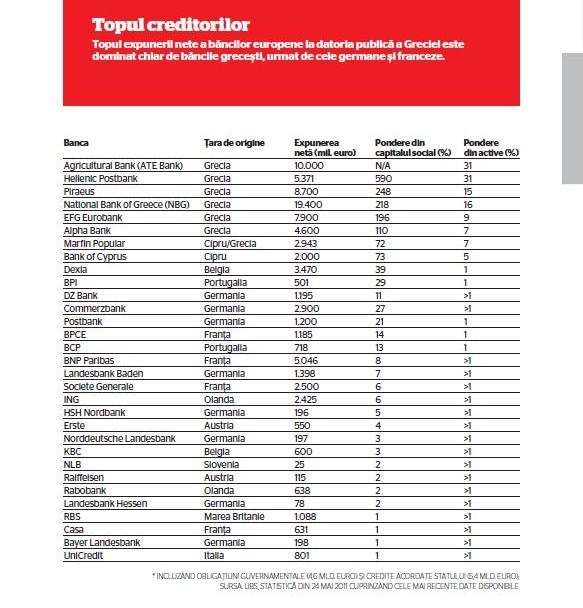

le completeze pe cele furnizate de UE si FMI.Problema cea mai mare e cea a bancilor, fiindca pe de o parte e

greu sa aduci atatea banci la un numitor comun (vezi lista

alaturata, unde e doar topul celor mai mari creditori), iar pe de

alta parte agentiile de rating au anuntat ca vor considera

incapacitate de plata si vor depuncta atat ratingul Greciei, cat si

cel al bancilor creditoare, daca ele vor accepta orice fel de plan

care sa le produca pagube. Moody’s a avertizat deja marile banci

franceze si italiene in acest sens.Analistii Danske Bank au explicat ca subterfugiul care i-ar

scapa pe toti de depunctare ar fi ca rostogolirea datoriilor

(cumpararea de obligatiuni noi, in loc de incasarea banilor la

scadenta) sa se faca informal si voluntar. Frank Hansen, analist al

Danske, crede ca e posibil un scenariu in care investitorii sa fie

convinsi de liderii europeni ca alternativa la neparticiparea la

plan ar fi mult mai rea decat implicarea (pierderi mari pentru ei

si o criza financiara europeana), iar liderii europeni i-ar putea

ajuta la coordonare, fiindca fiecare dintre banci va fi astfel

asigurata ca si celelalte fac acelasi lucru.

Federico Ghizzoni, seful UniCredit, spusese deja de la jumatatea

lunii iunie ca e deschis ideii de contributie a sectorului privat

la rezolvarea crizei grecesti si ca intelege ca e important ca

Atena sa aiba suficienta lichiditate ca sa-si indeplineasca

obligatiile de plata. “Daca vorbim de o rostogolire a datoriei

facuta voluntar, cred ca bancile si firmele de asigurari vizate ar

putea lua in considerare propunerea”, a declarat Ghizzoni pentru

Reuters, atragand atentia ca lasarea Greciei sa intre in

incapacitate de plata ar avea consecinte dramatice pentru toata

economia europeana, “incepand cu tarile mai slabe, Portugalia sau

Irlanda”. Deschiderea UniCredit se explica prin pozitia joasa in

topul creditorilor, avand creante la guvernul grec de doar circa

800 de milioane de euro.Ceva mai sus in top, reprezentantul Asociatiei Bancilor

Austriece, din care fac parte Erste si Raiffeisen, s-a aratat ceva

mai reticent, din cauza complicatiilor create de numarul foarte

mare de investitori care au creditat Grecia si care ar face

dificila orice operatiune de coordonare. In fine, Josef Ackerman,

seful Deutsche Bank, a spus ca bancile germane ar fi gata sa

participe la un plan de salvare a unitatii zonei euro, acceptand sa

nu solicite rambursarea la scadenta a obligatiunilor elene, dar

numai cu conditia ca riscurile sa le fie garantate, asadar cerand

tot statelor sa se implice cu o oferta de stimulente pentru

banci.Cum ar afecta planul bancile care au si afaceri in Romania? Dupa

cum o arata si statistica de aici prezentata de UBS, depinde de

marimea expunerii la datoria publica elena, unde conduc detasat

bancile grecesti. Din ATE Bank, institutia cu cea mai mare

expunere, se stie deja de mai multa vreme ca statul ar putea vinde

ATE Bank Romania, AIK Banka din Serbia si FBB din Grecia, in cadrul

marelui plan de privatizare despre care unii experti europeni cred

ca ar da randament mai mare daca ar viza activele din strainatate

ale unor companii grecesti, asadar si filialele straine ale

bancilor. National Bank of Greece, cea mai mare banca elena

(actionarul Bancii Romanesti), a anuntat ca ar putea grupa

operatiunile din Europa de Sud-Est intr-o singura entitate, din

motive de cost, si sa vanda o participatie la filiala din Turcia,

Finansbank. Despre celelalte banci cu capital elen, JP Morgan a

apreciat acum cateva zile ca BNR ar putea sa le preia, intr-un

scenariu extrem, spre a le revinde altor banci straine, insa

reprezentantii BNR au replicat ca nu este cazul, pentru ca aceste

banci nu au probleme.Evident, vanzarea unei filiale dintr-o tara nu este o varianta care

sa sperie. Pana la astfel de evenimente insa, tensiunile din jurul

Greciei si al euro lovesc indirect, prin limitarea optiunilor de

politica monetara. In ultima saptamana, leul s-a intarit de la 4,24

la 4,21 pentru un euro, “pe masura ce investitorii straini par sa

fi recastigat intrucatva incredere, desi Grecia ramane confruntata

in continuare cu probleme spinoase”, apreciaza analistii BCR. Chiar

si asa insa, nu pare de asteptat ca BNR sa inceapa un nou ciclu de

reducere a ratei dobanzii decat in prima jumatate a lui 2010, avand

in vedere inclusiv vulnerabilitatea la noi astfel de episoade de

depreciere. “Grecia joaca un rol important in sistemul bancar

romanesc, detinand circa 17% din totalul activelor, dar si in

economia reala, fiind pe locul al cincilea ca sold al

investitiilor”, subliniaza analistii BCR.Nicolae Covrig, analist al Raiffeisen Bank Romania, remarca si el

ca rata de schimb a suferit de pe urma aversiunii de risc pe

pietele straine si considera ca incertitudinea in privinta crizei

datoriilor grecesti e de asteptat sa persiste in urmatoarele

saptamani, dar nu se asteapta ca impactul crizei asupra pietei

financiare romanesti sa fie altfel decat “relativ limitat”. Ilker

Domac, analist al Citigroup, estimeaza ca tehnic exista potential

de apreciere, astfel incat anul se va putea incheia la 4,1 lei/euro

si tot cu aceeasi dobanda a BNR de acum, adica 6,25%, singura

situatie care ar putea face BNR sa creasca dobanda fiind o crestere

a inflatiei sau a asteptarilor inflationiste mult peste

asteptari. -

Millennium Bank aloca 50 mil. euro pentru credite Prima Casa

Clientii pot beneficia de credite Prima Casa in euro, cu dobanda

variabila, calculata ca suma dintre Euribor la trei luni si marja

de 4%. Comisioanele de analiza si de acordare sunt zero, iar costul

evaluarii locuintei este suportat de catre banca.Millennium se alatura astfel BCR, Alpha Bank, CEC si BRD, care au

anuntat in ultimele zile ca au inceput sa accepte dosare de credit

pentru Prima Casa. Si-au declarat deja interesul si sunt asteptate

sa anunte acelasi lucru Banca Transilvania, OTP, UniCredit si

Bancpost.“Clientii nostri s-au aratat interesati de credite Prima Casa,

asadar vom fi un jucator activ si in aceasta editie a programului.

Continuam eforturile de a le oferi clientilor solutii accesibile de

finantare pentru achizitia unei locuinte”, a declarat Eliza Erhan,

director de dezvoltare pentru produse de retail la Millennium

Bank.Oferta de creditare a Millennium Bank mai include si credite

ipotecare cu avans de 10% si marja incepand de la 5%, credite de

nevoi personale cu ipoteca a caror suma maxima ajunge pana la 75%

din valoarea garantiei si care au marje incepand de la 6%, precum

si credite de refinantare.Banca are in total 74 de unitati in Romania. La sfarsitul anului

2010 avea peste 45.000 de clienti, 731 de angajati si pierderi de

99 de milioane de lei (24 de milioane de euro), in scadere cu 38%

fata de anul precedent. Activele totale ale bancii erau de 2,2

miliarde de lei (517 milioane de euro), cu 11% mai mult decat in

2009.