Sedinta speciala de guvern dedicata Petrom va incepe la ora

9.45. Operatiunea prin care statul vrea sa vanda 9,84% din

actiunile OMV Petrom are un pret maxim de 0,46 lei/titlu.

Operatiunea este intermediata de catre consortiul format din banca

rusa de investitii Renaissance Capital, BT Securities, Romcapital

si EFG Securities. Consortiul a fost selectat la inceputul lunii

aprilie. Actiunile vor fi alocate in doua transe, una de 85% pentru

investitorii institutionali si alta de 15% pentru micii

investitori. In ambele transe se va folosi aceeasi metoda de

alocare, primand pretul de subscriere si, ulterior, fiind luat in

calcul si ordinea in care s-au introdus ordinele.

Tag: capital

-

Guvernul se reuneste in sedinta pentru pretul minim de vanzare a 9,84% din capitalul Petrom

-

Volksbank vrea sa vanda si filiala din Romania, dupa ce a vandut restul afacerilor din Est catre Sberbank

“Ar fi aproape fara sens sa pastram o singura unitate

din Europa de Est, dupa ce am vandut restul unitatilor”, a declarat

Wenzel, citat de Bloomberg.Volksbank Romania avea la sfarsitul anului trecut active de 4,8

miliarde de euro, fiind de departe cea mai mare dintre unitatile

Volksbank International (VBI), divizia Volksbanken care reuneste

toate afacerile din Europa de Est. Tot Volksbank Romania a avut

insa si cele mai mari pierderi – 31,4 milioane de euro. VBI a

raportat o pierdere de 22,4 milioane de euro in 2010, comparativ cu

un profit net de 33,3 milioane de euro cu un an in urma.Celelalte unitati, pentru care Volksbanken si ceilalti actionari ai

VBI au semnat joi acordul de vanzare catre Sberbank Rossii, cea mai

mare banca din Rusia, sunt in Ungaria, Croatia, Cehia, Slovacia,

Slovenia, Ucraina, Serbia si Bosnia.Oesterreichische Volksbanken a ratat testul de soliditate

financiara organizat de Autoritatea Bancara Europeana, situandu-se

printre cele 8 banci europene (dintr-un total de 90) care trebuie

sa-si suplimenteze capitalul pentru a fi pregatita in

eventualitatea unui scenariu negativ de evolutie a economiei in

zona euro.Conform rezultatelor testului comunicate vineri de Autoritatea

Bancara Europeana, intr-un astfel de scenariu, grupul austriac ar

ajunge pana la finele anului viitor la o rata de adecvare a

capitalului de 4,5%, sub nivelul minim admis de 5%, ceea ce

inseamna ca banca trebuie sa faca rost de capital suplimentar de

160 de milioane de euro.Oesterreichische Volksbanken AG a ajuns, joi, la un acord cu

Sberbank asupra termenilor principali ai vanzarii Volksbank

International, urmand ca tranzactia sa se incheie pana la finele

anului curent. “Din perimetrul tranzactiei va fi exclusa filiala

din Romania”, precizeaza Sberbank.Strategia bancii rusesti prevede ca pana in 2014, circa 5% din

profit sa fie generat de activele din strainatate (banca are

birouri in Germania, India si China, insa in afara Rusiei are

afaceri doar in Ucraina, Belarus si Kazahstan). “Europa de Est e

nr. 1 si ne intereseaza foarte mult”, spunea in urma cu cateva luni

Gherman Gref, seful Sberbank Rossii, dand ca exemplu de piete

atractive Polonia si Turcia.Agentia Reuters, citand surse bancare apropiate tranzactiei,

transmite ca pretul de vanzare pentru VBI ar fi de 590 de milioane

de euro pentru pachetul de 51% scos la vanzare de austrieci,

inferior sumei de 700-750 milioane de euro de care se vorbea luna

trecuta, cu precizarea insa ca este vorba de un acord preliminar si

ca suma finala va putea fi modificata. Surse apropiate de unul

dintre consultantii Sberbank in tranzactie (JP Morgan Chase si

Societe Generale) au declarat pentru Kommersant ca ar fi vorba de o

suma cuprinsa intre 670 si 760 de milioane de euro. -

Summit european pentru Grecia la 21 iulie. Ce masuri vor lua cele doua banci elene care au ratat testul de stres

Autoritatea Bancara Europeana (ABE) a publicat vineri

rezultatele testului de soliditate financiara pentru bancile de pe

continent, care arata ca din 90 de banci considerate, opt nu ar

intruni pana la finele anului viitor cerintele minime de

capitalizare, reflectate intr-o rata de adecvare a capitalului de

rang I de cel putin 5%. Dintre cele opt banci, doua sunt din Grecia

– ATEBank (rata de adecvare -0,8%), prezenta si in Romania, si EFG

Eurobank Ergasias, proprietarul Bancpost din Romania (rata de

adecvare 4,9%).Calculele ABE arata ca ATEBank ar avea nevoie de fonduri

suplimentare de 713 mil. euro ca sa ajunga la plafonul minim admis

de adecvare a capitalului, iar Eurobank de 58 mil. euro.Oficialii ATEBank au explicat pentru Wall Street Journal ca ratarea

testului se explica prin portofoliul sau foarte mare de obligatiuni

grecesti de stat si credite acordate in sectorul public, in

conditiile in care ABE a inclus in scenariul de risc pentru bancile

elene si eventualitatea asumarii de catre creditorii Greciei a unei

pierderi de pana la 25% din valoarea portofoliului lor de

obligatiuni grecesti pe zece ani. Agentiile de rating au anuntat

deja ca intr-o asemenea eventualitate ar considera Grecia in

incapacitate selectiva de plata.ATEBank a precizat ca provizioanele de 750 de milioane de euro,

absente din calculul rezultatelor testului, si o emisiune de

obligatiuni convertibile de 235 de milioane de euro, planificata

pentru finele lui 2012, o vor ajuta sa ajunga in timp util la rata

de adecvare a capitalului de 5%.In privinta Eurobank, directorul executiv adjunct al bancii,

Michael Colakides, a declarat pentru Dow Jones ca nu va fi nevoie

de masuri suplimentare sau de majorari de capital, pentru ca banca

va ajunge la o rata de adecvare a capitalului de 11,2% prin “masuri

organice” – vanzarea a 70% din participatia sa la Polbank EFG din

Polonia catre Raiffeisen, pentru 490 de milioane de euro,

tranzactie deja incheiata, precum si planificata vanzare a

pachetului majoritar detinut la filiala din Turcia, Eurobank

Tekfen.National Bank of Greece, Alpha Bank, Hellenic Postbank si Piraeus

Bank, ca si Marfin Popular Bank si Bank of Cyprus au trecut

testul. -

Inainte de furtuna perfecta. Avem sau nu de-a face cu o criza in forma de W?

Criza cea mare se amana pentru 2013, ne anunta Nouriel Roubini:

talentul Europei, al SUA sau al Chinei de a-si impinge in viitor

problemele va asigura inca un an-doi de tranzitie, pana ce vom

intra intr-o noua perioada de “furtuna perfecta”. In Occident si in

SUA s-ar razbuna criza nerezolvata a datoriilor si a deficitelor si

incapacitatea de a crea locuri de munca; in Orient, eforturile

Chinei de a-si stapani supraincalzirea economica vor paraliza

comertul cu Vestul, fara a reusi sa impiedice o “aterizare dura” a

economiei asiatice, iar coincidenta dintre astfel de factori va

aduce o perioada de recesiune de unde va fi greu de iesit, lasa de

inteles Roubini.2011, istoria unui an memorabil (GALERIE

FOTO)Noutatea e aici doar anul prezis pentru furtuna perfecta; in

rest, previziuni despre o “aterizare dura” iminenta a Chinei apar

cel putin din 2004 incoace, iar amanarea electorala a unor probleme

fiscale in democratiile mai mult sau mai putin dezvoltate e

calificata de zeci de ani drept pericolul care va arunca economiile

respective in prapastie. Nici teama de revenire a recesiunii nu e

noua: din 2008 inca s-au prefigurat mai multe modele de evolutie a

crizei, de la cele optimiste, exprimate in literele V sau U, pana

la cele pesimiste, figurate in litere ca W sau L, ba chiar O, dupa

anumite abordari mai ironice. Insusi guvernatorul BNR spunea nu

demult ca la noi criza a luat intre anii 2008 si 2011 forma unui V

frant, cu ruptura V-ului cauzata de majorarea in iulie trecut a

TVA, dar daca n-ar fi fost ruptura, “forma de V putea fi mai

ascutita, adica revenirea putea fi mai rapida”.In situatia de fata, cu tot cu marirea TVA, cele mai noi

prognoze ale BNR despre evolutia economiei, datand din mai, arata o

reducere a decalajului fata de PIB potential de la circa 5% la

inceputul lui 2011 spre mai putin de 3% la inceputul lui 2013, ceea

ce ar corespunde in sfarsit cu ideea de crestere economica

sanatoasa, un ideal visat de autoritati si de analisti deopotriva

inca de pe vremea guvernelor Stolojan si Vacaroiu.

Pana atunci insa, ce facem cu furtuna perfecta? Scumpirea

materiilor prime, incheierea unor programe de stimulare a

economiilor de catre state (inclusiv a programului de relaxare

monetara cantitativa in SUA) si taierile de cheltuieli

guvernamentale (austeritatea bugetara) au facut ca ritmul de

crestere economica in zona euro si in SUA sa nu mai fie atat de

promitator pe cat parea anul trecut, iar mai nou sa apara estimari

ca in trimestrul sau trimestrele urmatoare, cresterea se va

restrange si mai mult. Unii interpreteaza chiar acest semi-recul

presupus drept dovada ca tarile dezvoltate se indreapta spre o

criza in forma de W, altii iau in considerare doar o faza temporara

de incetinire a cresterii.Inainte de furtuna perfecta. Avem sau nu de-a

face cu o criza in forma de W? (GALERIE GRAFICE)Cum acelasi gen de temeri au functionat si in ultimii doi ani,

capitalurile s-au orientat din timp spre pietele emergente mari,

ferite de criza sau macar mai putin vulnerabile la ea (China,

Brazilia in primul rand), tendinta care e in plin avant acum, cu o

a doua faza de orientare insa, catre piete ca Rusia, India, Mexic,

Indonezia si Turcia, conform analizelor Erste. In privinta Europei

de Est, ocolita ca un focar de infectie in 2009, pe cand se credea

ca de aici va porni criza in Europa, zona e azi socotita de

Institutul International de Finante (IIF), principala grupare

mondiala a institutiilor financiare, drept singura din lume unde e

de asteptat pentru 2011 o sporire a influxurilor de capital cu

aproape 100 de miliarde de dolari fata de anul trecut, pana la

246,6 miliarde de dolari, adica aproape de nivelul dinainte de

criza. -

Erste: O retragere de capital din Romania de catre bancile elene ar avea consecinte limitate

Leu s-a aflat recent sub presiune din cauza escaladarii crizei

din Grecia. Motivul pietelor financiare a fost ponderea relativ

mare a bancilor elene in sectorul bancar romanesc, spre 20%. “Chiar

daca bancile elene ar retrage bani din Romania, consecintele pentru

economie ar trebui sa fie limitate. Fata de 2009, cand retragerea

de capital de catre toate bancile starnea teama, criza din Grecia

ar afecta doar o parte a sectorului financiar. Competitorii ar fi

acum bucurosi sa intervina, in timp ce avansul creditarii este

departe de nivelul de dinainte de 2009. Astfel, dependenta

economiei de cresterea creditarii a fost redusa dramatic”, se arata

in raportul Erste. -

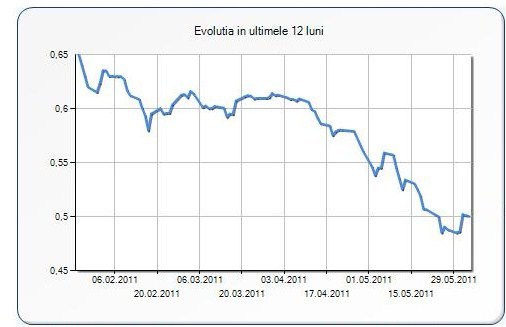

Actiunile Fondului Proprietatea: scade sau creste pretul?

Aceasta participatie trece astfel de la Ministerul de Finante la

fostii proprietari cu drept de despagubire, ceea ce reduce ponderea

detinuta de stat la FP de la 36,79% la 24,54%.Problema este ca procesul de conversie n-a fost facut la

valoarea nominala initiala de 1 leu, ci la un pret dictat de

evolutia de la bursa, in jur de 0,6 lei, ceea ce inseamna ca au

fost cedate mai multe actiuni, ramanand astfel mai putine

disponibile pentru restul proprietarilor care asteapta

despagubiri.Viorel Stefan, seful Comisiei de buget-finante a Senatului, a

calculat chiar ca statul ar putea fi nevoit sa vanda active sau sa

se imprumute de inca 4 miliarde de euro (adica echivalentul valorii

actuale a activelor FP) pentru a putea acoperi toate cererile de

despagubire inca neonorate.Pretul la BVB al unei actiuni FP:

“Anuntul privind conversia titlurilor este surprinzator, tinand

cont de zvonurile ca Guvernul are intentia sa amane reluarea

procesului de conversie, ca sa evite o prabusire a pretului

actiunii la BVB”, a apreciat Mihai Caruntu, analist al BCR.

“Anticipam pe termen scurt presiuni semnificative de depreciere

pentru actiunile FP.”Analistii BCR recomanda insa acumularea actiunilor FP, apreciind

ca un pret-tinta realist pe actiune este de 0,72 lei. -

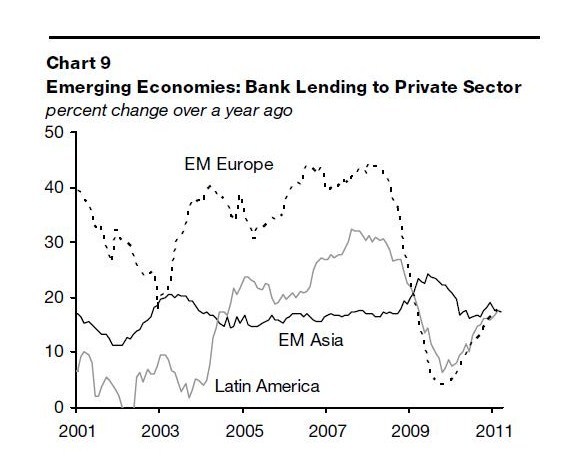

IIF: Fluxurile de capital spre Europa emergenta vor creste cu cca 100 mld. dolari. Riscurile pentru Romania

“Daca fluxurile de capital contribuie la cresterea economica in

economiile emergente, ele ridica in acelasi timp probleme pentru

acele tari care deja se confrunta cu presiuni inflationiste,

crestere puternica a creditului si scumpiri ale activelor”,

apreciaza IIF, principala asociatie internationala a institutiilor

financiare, cu aproape 400 de membri din peste 70 de tari.“Ungaria si Romania vor ramane cele mai vulnerabile din zona la

fluctuatiile din perceptia pietelor”, noteaza IIF, ceea ce se

traduce prin riscul, evidentiat de BNR in ultima vreme, ca

fluxurile de capital sa plece la fel de repede precum intra in

tara, destabilizand moneda si preturile. In cazul Ungariei,

vulnerabilitatea este explicata prin impunerea taxei asupra

bancilor si a altor multinationale, apreciaza IIF. In cazul

Romaniei, vulnerabilitatea e legata de apropierea alegerilor din

2012, care “vor testa consecventa fragilei coalitii de guvernamant

de a mentine masurile nepopulare de austeritate care au fost

esentiale pentru ajustarea fiscala de anul trecut pana acum”.Ungaria, Polonia si Romania raman primele expuse la contagiune

in urma unei extinderi a problemelor din zona euro, insa riscurile

in cazul Poloniei si al Romaniei sunt limitate de acordurile cu FMI

ale celor doua tari.Europa emergenta este singura regiune pentru care IIF prevede o

sporire a influxurilor de capital in 2011. Atat in Asia emergenta,

cat si in America Latina, fluxurile de capital privat sunt estimate

sa scada usor, iar pentru Africa/Orientul Mijlociu se prevede o

scadere mai accentuata.Intrarile nete de capital strain vor creste cel mai mult in

Polonia si in special Turcia, unde cresterea economica si-a

revenit, dobanzile sunt atractive, iar pietele sunt cel mai

lichide, anticipeaza IIF. In ciuda masurilor de descurajare a

fluxurilor speculative pe termen scurt, cu potential daunator

pentru economie, Turcia va atrage in continuare un volum

semnificativ de capitaluri.IIF noteaza ca aproape o treime din cresterea fluxurilor spre

Europa emergenta va reflecta majorarea investitiilor straine

directe, in special prin reinvestirea profiturilor, in dauna

imprumuturilor de la bancile comerciale occidentale cu filiale in

tarile din Est. Aceste imprumuturi vor ramane sub nivelul dinainte

de criza, din cauza incertitudinii privind resursele de lichiditate

ale bancilor, in conditiile problemelor financiare din zona euro.

In Bulgaria, Romania si Ungaria, creditarea bancara catre sectorul

privat nu si-a revenit inca, spre deosebire de restul zonei.

“Europa emergenta” cuprinde, in acceptiunea IIF, Bulgaria, Cehia,

Ungaria, Polonia, Romania, Rusia, Turcia si Ucraina.Europa emergenta a atras in 2008 un flux de 257,7 miliarde de

dolari, care s-a redus la numai 56 de miliarde in 2009. Anul

trecut, cifra a crescut la 148,4 miliarde.In total, volumul capitalului atras de economiile emergente din

toata lumea este estimat sa ajunga anul acesta la 1.041 miliarde de

dolari, fata de 989,8 miliarde in 2010. Cresterea nu mai este insa

nici pe departe la fel de importanta precum cea din 2010, care a

marcat un adevarat salt de la 643,7 miliarde in 2009.Pentru 2012, IIF estimeaza ca Europa emergenta va continua sa

atraga un volum mai mare de capitaluri (300 de miliarde). Tot

volume mai mari ar urma sa atraga si Africa/Orientul Mijlociu, in

timp ce atractivitatea Asiei emergente si a Americii Latine va

scadea in continuare. -

ING Bank: Turbulentele din pietele de capital cresc probabilitatea ca Romania sa amane emisiunea de titluri externe

“Este posibil ca Romania sa emita mult asteptatele titluri pe

termen mediu in euro intr-un viitor foarte apropiat, mai ales

deoarece Romania nu are o prezenta activa pe pietele internationale

si suma emisa ar putea fi cumparata relativ usor de catre

investitori”, apreciaza Vlad Muscalu, analist in cadrul ING

Bank.“Credem insa ca turbulentele de pe pietele internationale de

capital maresc probabilitatea ca Romania sa amane emisiunea de

titluri. Acest lucru pare probabil mai ales deoarece

administratorii datoriei publice au aratat o atentie deosebita

pentru controlarea costurilor de finantare”.Presedintele Basescu a declarat la finele saptamanii trecute ca

Romania ar putea emite titluri de stat pe piata internationala de

capital la inceputul lunii iunie, iar ministrul de finante Gheorghe

Ialomitianu a declarat ca actualele conditii ale pietei sunt

favorabile Romaniei, intrucat tara are credibilitate in ochii

investitorilor, ceea ce o fereste de tensiunile legate de

problemele din zona euro.Presedintele a justificat prin apropierea lansarii titlurilor ideea

ca este nevoie de stabilitate politica, raspunzand astfel

speculatiilor despre iminenta schimbarii din functie a premierului

Boc, care ar fi urmat sa fie inlocuit cu un premier

“tehnocrat”.Vara trecuta, Ministerul Finantelor a selectat Erste Group Bank si

Societe Generale in calitate de aranjori ai programului de

finantare externa prin titluri pe termen mediu (medium term notes),

in valoare totala de 7 miliarde de euro. Desi planul era ca prima

emisiune sa aiba loc in primul trimestru din acest an, Finantele

faceau cunoscut in martie 2011 ca statul isi poate permite luxul sa

astepte momentul oportun al pietei spre a lansa prima emisiune de

titluri din program, intrucat Romania se bucura de sustinerea

financiara a FMI si a Comisiei Europene.Ultima emisiune de titluri in valuta lansata de statul roman a avut

loc la sfarsitul lui noiembrie 2010, cand au fost vandute pe piata

interna obligatiuni pe trei ani in valoare de 1,3 miliarde de euro,

cu o dobanda de 4,8% pe an, cu scopul refinantarii imprumutului de

1,6 miliarde de euro contractat in 2009 tot de la bancile de pe

piata interna. -

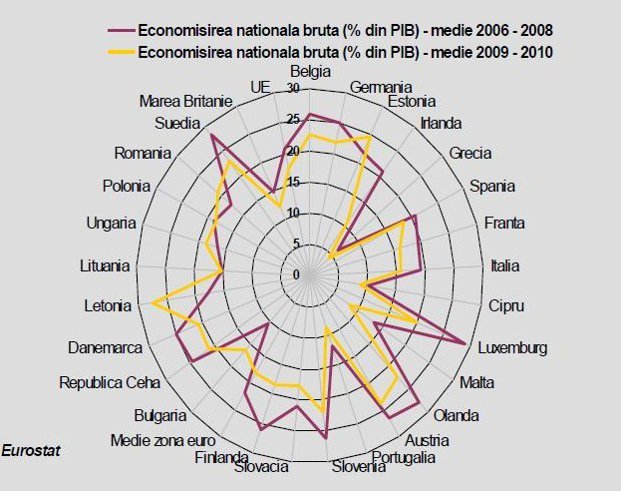

De ce populatia trebuie stimulata sa economiseasca, in viziunea BNR

Finantarea de pe pietele internationale ramane dificila, pentru

ca persista adversitatea la risc si asistam la modificarea

frecventa a comportamentului investitorilor, exista competitie

pentru finantarea datoriilor suverane, iar dobanzile sunt pe o

tendinta de crestere, a apreciat Danila, intr-o prelegere sustinuta

vineri la Universitatea Ovidius din Constanta.“Se poate demonstra ca exista o legatura puternica intre

economisirea dintr-o tara si nivelul investitiilor, cu efect direct

asupra cresterii economice”, spune el. Criza, dupa cum s-a vazut, a

afectat mai mult tarile dependente de influxuri de capital din

strainatate, asa cum este si cazul Romaniei, iar reducerea

ulterioara a acestor fluxuri sau stoparea lor a scazut cererea

interna si activitatea economica in ansamblu. Iar investitiile cele

mai stabile sunt intotdeauna cele finantate din economisire

interna, intrucat capitalul strain se poate dovedi de multe ori

volatil, speculativ si chiar destabilizator, a aratat

bancherul.“Perspectivele cresterii economice in Romania sunt afectate negativ

de comportamentul gospodariilor, in dubla lor ipostaza, de capital

uman si generator de capital financiar”, apreciaza Danila. Iar

comportamentul gospodariilor nu este decat raspunsul la politicile

si deciziile economice in ceea ce priveste cheltuielile publice,

politica monetara si incurajarea economisirii prin intermediul

produselor financiare.

Nicolae Danila afirma ca Romania mai are de facut pe termen mediu

“restructurari semnificative in domeniul cheltuielilor bugetare,

vizand atat alocarea resurselor umane, cat si politica de asistenta

sociala”. Pana acum, restructurarile din 2010 si 2011 au produs

efecte negative asupra pietei muncii si au diminuat venitul real

disponibil. “Incertitudinile si neincrederea au descurajat

activitatea sectorului privat, au redus cererea de consum si au

comprimat venitul real disponibil al populatiei”, care a devenit

pesimista in privinta viitorului locurilor de munca si a inflatiei,

iar cine si-a permis a inceput sa stranga “bani albi pentru zile

negre”.In ianuarie, constatand ca a crescut volumul economiilor la

banca ale populatiei, premierul Emil Boc se aratase nemultumit de

“nihilismul” mediatic, care ii sperie pe oameni si ii determina

sa-si puna banii la banca in loc sa-i foloseasca pentru consum si

sa ajute astfel cresterea economica. “In loc ca oamenii totusi sa

dea drumul si la partea de consum, prefera sa duca mai multi bani

la banca si sa economiseasca, ceea ce este foarte rau si ineficient

pentru o economie”, spunea Emil Boc la TVR.

Datele din Romania ultimilor 15 ani arata ca economisirea slaba,

comparativ cu alte state din UE si zona euro, nu a fost cauzata

insa de criza, ceea ce inseamna ca politicile economice au transmis

“semnale nepotrivite cu privire la necesitatea economisirii”,

atrage atentia Nicolae Danila. Mai departe, se creeaza un cerc

vicios intre politicile economice nepotrivite, pentru ca intr-un

mediu cu economisire scazuta, politicile autoritatilor trebuie sa

faca fata nevoii de a inlocui economisirea interna cu indatorarea

externa.La ora actuala, Romania nu are totusi de-a face, ca alte state

din zona euro si UE, cu un dezechilibru intre economisirea interna

si o indatorare externa exagerata, insa “ceea ce ingrijoreaza

pietele si le face sa ceara garantii suplimentare (de genul

acordurilor cu FMI) este dinamica deficitului public si a

consumului privat”. Mai exact, criza economica a fortat scaderea

puternica a consumului populatiei, in timp ce consumul public

(cheltuielile guvernului) continua sa fie considerat excesiv de

piete, din doua motive: inainte de debutul crizei, nivelul

cheltuielilor bugetare era oricum nesustenabil, iar dupa criza, la

cheltuielile bugetare s-au adaugat si cele legate de politica

sociala, destinata somerilor si celor cu venituri mici.“Altfel spus, ajustarea cheltuielilor bugetare trebuie sa continue

credibil, pentru ca pietele sa fie dispuse sa imprumute Romania,

chiar daca noi nu avem o problema de finantare a serviciului

datoriei publice”, conchide bancherul. -

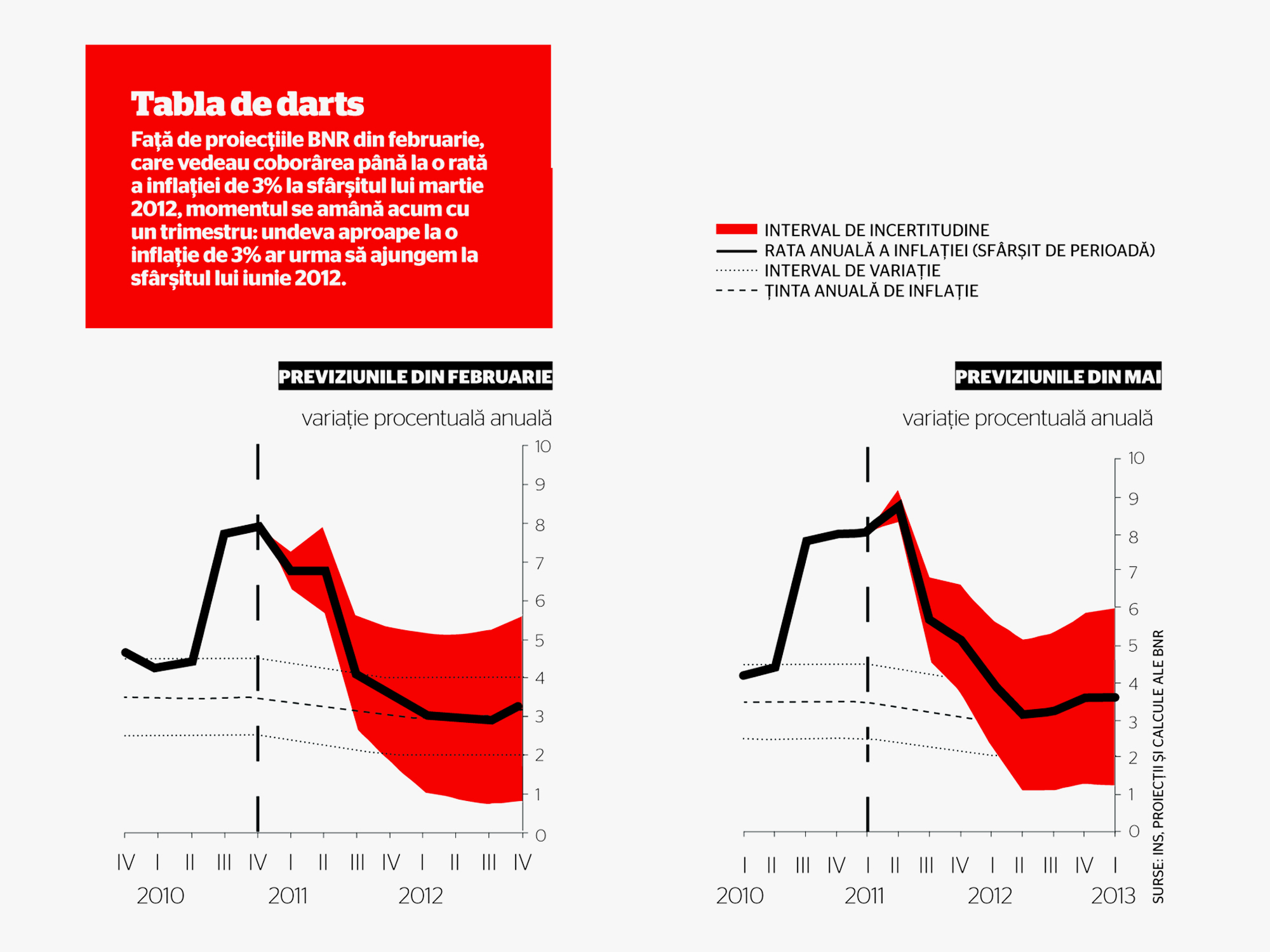

De-a uliii si porumbeii sau ce logica e in evolutia inflatiei

“Nu suntem <porumbei>, suntem <ulii> in continuare”,

ii replica saptamana trecuta guvernatorul Mugur Isarescu unui

analist nenumit din mediul bancar, care dupa ce BNR a pastrat

dobanda la 6,25%, implinind astfel anul de cand n-a mai

modificat-o. Analistul, Nicolaie Alexandru Chidesciuc de la ING,

considera abordarea BNR drept “dovish” (de la “dove” = porumbel; in

cazul unei banci centrale, o conduita “dovish” inseamna retinerea

de la lupta cu inflatia prin inasprirea politicii monetare).

“Probabil ca banca centrala va rezista anul acesta sa nu majoreze

dobanda, dar va incepe s-o faca la anul, cand inflatia va fi

probabil mai mare decat cea estimata”, apreciase analistul ING. Cum

inflatia chiar a fost pana acum mai mare decat estimarile – in

martie, rata anuala a ajuns la 8,01%, in aprilie la 8,34%, iar BNR

a modificat prognoza pentru finele anului de la 3,6% la 5,1%, ceea

ce inseamna o depasire cu 1,1% a intervalului de tinta a inflatiei

– concluzia trasa de multi comentatori e ca insistenta de a mentine

o tinta centrala nu-si mai are rostul.Pe de o parte, trebuie zis ca inflatia anuala a ajuns atat de

mare fiindca se raporteaza la o epoca in care TVA era de 19% si la

o perioada din 2010 cu inflatie lunara redusa, stiind ca in

calculul inflatiei anuale, o baza de calcul mai mica (ratele lunare

din ultimele 12 luni) umfla cifra finala. Asa se explica sirul de

date aparent fara noima: in ianuarie si februarie, desi preturile

au crescut la fel, cu 0,77%, rezultatul anualizat era diferit

(6,99% in ianuarie – ingloband deci si recordul lunar de 1,68%

atins in ianuarie 2010-, respectiv 7,6% in februarie), iar in

martie, o inflatie lunara de 0,6%, deci mai mica decat in lunile

precedente, s-a corelat cu o inflatie anuala de 8,01%. De aceea

spune acum Isarescu ca “daca prevedem cresteri ale inflatiei, nu

inseamna ca prevedem si cresteri mai mari ale preturilor in lunile

respective”. Si tot de aceea Cristian Popa, viceguvernatorul BNR,

apreciaza ca disparitia din calcule a efectului majorarii TVA,

incepand din iulie, ar urma sa taie ea singura circa 3 procente din

rata anuala de inflatie.

Tinta de inflatie vine insa obligatoriu la pachet si cu o

calculare a “intervalului de incertitudine” in functie de cateva

criterii de risc cu impact masurabil, de la variatiile de productie

agricola si politica de preturi administrate la preturile

internationale ale materiilor prime. In raportul BNR asupra

inflatiei din august 2010, cand majorarea TVA schimbase brusc

datele problemei, prognoza de inflatie pentru sfarsitul anului 2010

fusese ridicata de la 3,7% la 7,8%, iar limita de sus a

intervalului de incertitudine se apropia deja de 9% pentru

decembrie 2010 si era usor peste 8% la sfarsitul lui iunie 2011 –

maximul anului. Aceasta nu inseamna ca ar trebui sa ne uitam

de-acum numai la limita de sus a intervalului de incertitudine din

graficele BNR ca sa aflam cat va fi inflatia (cel mai apropiat

contraexemplu e incheierea anului 2010 la o inflatie cu aproape 1%

sub respectiva limita), ci ca ea e relevanta pentru importanta

riscurilor in toata povestea tintirii inflatiei.In raportul asupra inflatiei prezentat de Mugur Isarescu

saptamana trecuta, limita de sus a intervalului de incertitudine

depaseste usor 9% la sfarsitul lui iunie. Viceguvernatorul BNR

spune ca in realitate cifra va fi undeva sub 9%, iar analistii de

la ING si Raiffeisen, zgarciti cu optimismul cand e vorba de

prognoze de inflatie, se asteapta ca in iunie sa avem 8,6%,

respectiv 8,5%. Zecimalele nu sunt lipsite de interes, intrucat

depasirea unei inflatii anuale de 8,8% la sfarsitul lui iunie ar

atrage, conform acordului cu FMI, consultari ale Fondului cu

autoritatile pe tema politicii monetare. Acesta e si sensul

remarcii lui Jeffrey Franks, reprezentantul FMI, ca in urmatoarele

cateva luni, banca centrala ar putea avea nevoie sa-si adapteze

politica monetara (remarca tradusa imediat de analisti intr-o

anticipare a unei cresteri de dobanda).Ce se intampla insa din iulie incolo? Dincolo de disparitia din

calcul a diferentelor de TVA, devine posibila o ieftinire macar

temporara a materiilor prime – petrol, metale, produse agricole –

pe pietele externe, luata in calcul in prezent de analistii straini

dupa epuizarea bulelor speculative care in ultimele luni au umflat

pretul materiilor prime si au adus bani fierbinti si inflatie pe

pietele din Asia si America Latina. Fluxurile de capital migrator,

pe care le cunoastem din experienta anilor 2005-2007 macar prin

prisma recordului de apreciere a leului fata de euro din 2007 si a

fluctuatiilor ulterioare, au reinceput acum sa vizeze economiile

din Est, pe care analistii le recomanda investitorilor, pentru ca

au iesit mai sanatoase fiscal din criza decat cele din zona euro si

au perspective bune de crestere. A aparut astfel si aici riscul

unor intrari si iesiri bruste de fonduri. “De multi ani n-am mai

vazut atatea rapoarte pozitive despre Romania. Ele sunt pentru

politica monetara a BNR o potentiala complicatie, pentru ca e greu

de gasit dozajul corect al reactiei”, spune guvernatorul Mugur

Isarescu.Analistii Erste remarca faptul ca pentru bancile centrale din

tarile din Est, combinatia dintre cererea slaba de consum,

deficitele in scadere si inflatia cu cauze exclusiv externe face ca

“in lupta cu inflatia, aprecierea monedelor nationale sa fie mai

tentanta decat majorarea dobanzilor”, dar atata vreme cat motorul

cresterii pentru tarile din Est ramane deocamdata exportul,

“toleranta bancilor centrale la aprecierea monedelor ramane

limitata”. Nu altfel e si in cazul Romaniei. “Fluxurile de capital

ne pot ajuta pe termen scurt in lupta cu inflatia”, afirma

guvernatorul Isarescu, prin faptul ca sustin aprecierea leului,

“dar vrem ca inflatia sa vina in jos sustenabil, nu sa fie afectate

productia industriala si exporturile si sa se deterioreze

echilibrele. O apreciere excesiva a leului nu e sustenabila”.

Pentru finele anului, BNR estimeaza o inflatie de 5,1%, mai mare

decat cea prognozata de FMI (4%) si apropiata de estimarile

analistilor bancari, cu cateva exceptii (BCR – 5,2%, Volksbank –

5%, Citibank – 5%, UniCredit – 4,7%, ING – 6%, Raiffeisen – 5,3%).

Toate aceste cifre vin insa la pachet cu aceleasi riscuri mai sus

mentionate, dar si cu unul de ordin intern care nici n-a putut fi

cuantificat pana acum, pentru ca nu s-a batut in cuie calendarul de

liberalizare a preturilor administrate cu cel mai mare impact in

economie.“Vedem presiuni inflationiste semnificative in contextul

potentialelor majorari de preturi administrate la energie si

transport, la solicitarea FMI si a UE”, afirma Eugen Sinca, analist

BCR. Melania Hancila, economistul-sef al Volksbank, se teme de

“riscurile unor majorari mai mari decat se astepta a tarifelor la

gaze si energie, dupa cererea Comisiei Europene ca Romania sa

elimine controlul administrativ al preturilor”. Iar ca peisajul sa

fie complet, BNR introduce in “incertitudinea” ei inca un risc, pe

care il considera mai mare decat toate: ca autoritatile sa inceapa

sa arunce cu bani in anul preelectoral si la anul, distrugand

astfel roadele propriilor lor politici de strangere a curelei.