Pe la începutul lui martie, o analiză regională a Erste Group conchidea că îndelung discutatul pericol al deflaţiei a cam iertat Europa Centrală şi de Est şi că, deşi anumite ţări din zonă vor mai rămâne o vreme cu inflaţie negativă (Ungaria, Polonia), pe ansamblu tendinţa de scădere a preţurilor a atins deja punctul cel mai de jos.

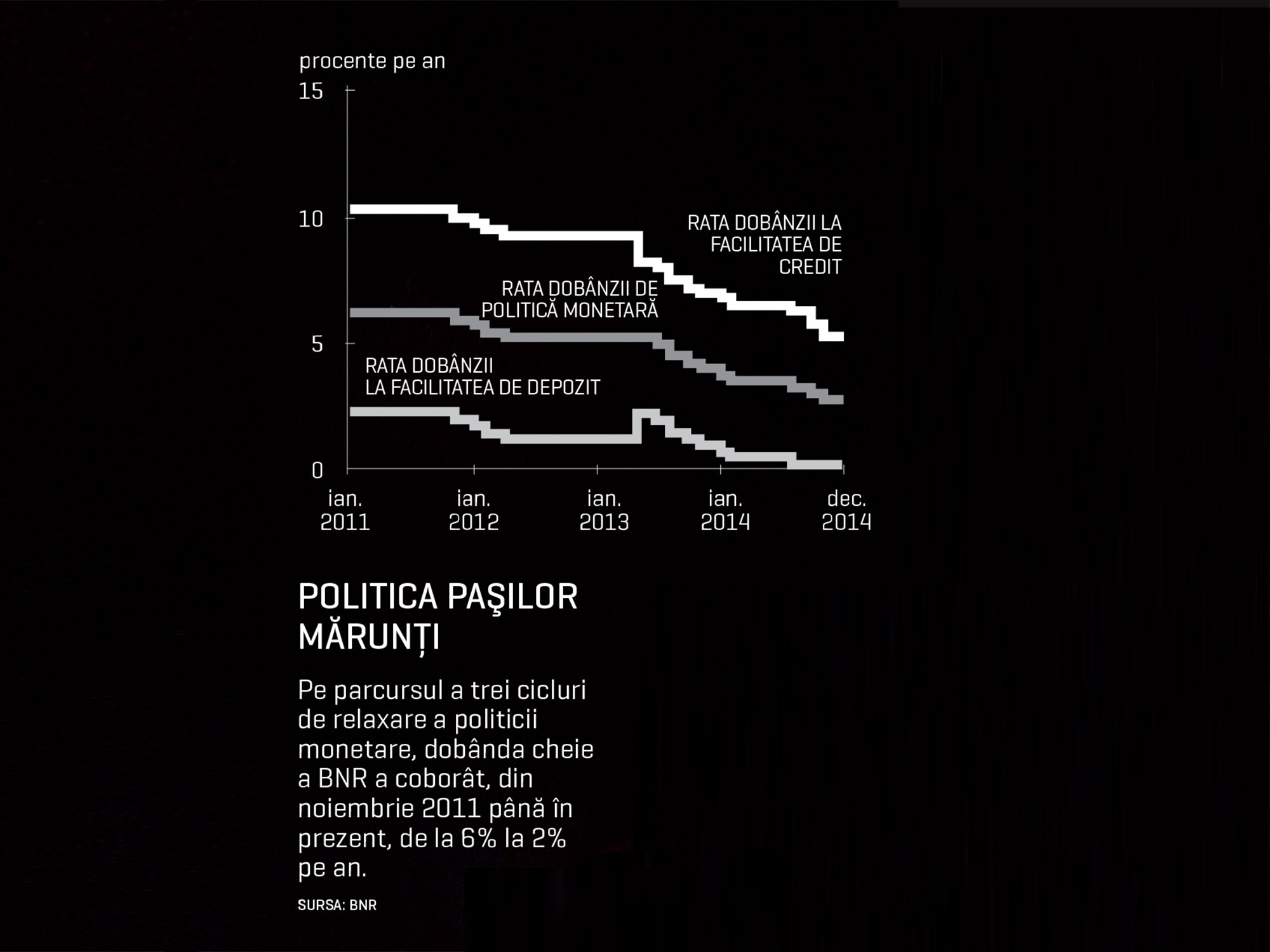

Pentru România, unde punctul cel mai de jos era estimat pentru primele luni ale anului (inflaţie anuală de 0,4% în februarie), economiştii grupului prevedeau o inflaţie confortabilă de 1,7% pentru luna decembrie (sub estimarea BNR de 2,1%), cu posibilitatea ca ea să coboare şi mai mult dacă guvernul reduce TVA. Cum deciziile BNR de reducere a dobânzii de politică monetară sunt în primul rând corelate cu evoluţia preţurilor de consum, majoritatea analiştilor financiari au conchis că actualul ciclu de şase scăderi ale dobânzii, început în august 2014 la un nivel de 3,5% pe an şi ajuns în martie la 2%, s-a încheiat.

Lucrurile nu sunt însă aşa de tran-şante: în primul rând, încheierea unui ciclu de reduceri ale dobânzii nu înseamnă şi că relaxarea politicii monetare s-a termi-nat. Majoritatea analiştilor financiari mizează, de altfel, pe posibilitatea ca rata RMO să fie redusă până la finele anului de la 10% la 8% pentru pasivele în lei şi de la 14% la 12% pentru cele în valută; mai nou a apărut ca instrument avut în vedere de BNR şi coridorul de variaţie dintre ratele dobânzilor la facilităţile permanente în jurul dobânzii de politică monetară, coridor a cărui modificare va influenţa ieftinirea creditelor lombard pentru bănci. Despre dobândă, previziunile variază de la menţine-rea ei neschimbată la 2% pe parcursul următorilor doi ani, în condiţiile reducerii progresive a RMO (ING Bank România) până la cele care dau ca posibilă chiar o majorare a dobânzii începând de la anul, posibil chiar până la 2,75% (câteva opinii din sondajul Asociaţiei Analiştilor Financiar-Bancari), cu premisa că presiunile pe termen lung sunt mai curând în direcţia creşterii inflaţiei decât a scăderii ei durabile.

În al doilea rând, dobânzile la credite au ajuns la minime istorice, în condiţiile în care structura însăşi a creditării a început să se schimbe din 2012 încoace, de la creditele în valută spre cele în lei (transmisia deciziilor de politică monetară pe ca-nalul dobânzii a devenit deci mai eficientă), iar eterna problemă a decalajului dintre dobânda la lei şi la valută nu mai e ce-a fost, până acolo încât creditele ipotecare în lei, de pildă, au ajuns anul trecut să fie mai ieftine decât cele în valută. Numai că în acelaşi timp au scăzut şi dobânzile la depozite: încă din vara anului trecut, guvernatorul Mugur Isărescu deplângea faptul că de câte ori scade dobânda cheie, băncile taie întâi dobânzile la depozite, nu la credite, spunând că i se pare „periculoasă o alunecare în direcţia în care România să descurajeze economisirea”.

Situaţia e descrisă acum la fel, deşi în limbaj mult mai diplomatic, în comunicatul şedinţei CA al BNR din 31 martie, unde „o remunerare adecvată a depozitelor bancare” este considerată factor „esenţial pentru consolidarea economiei româneşti şi întărirea rezistenţei acesteia la şocuri externe”, la acelaşi nivel cu accelerarea reformelor structurale. În martie, de pildă, cu puţine excepţii, băncile remunerau un depozit pe trei luni cu o dobândă sub 2%, faţă de peste 3% la sfârşitul anului trecut, în timp ce dobânzile cele mai mici pentru un credit de consum erau puţin sub 10%, iar pentru unul ipotecar erau între 4,5% şi 5%.

Este un motiv pentru care analiştii au şi apre-ciat că BNR va înceta reducerile de dobândă, pur şi simplu pentru că băncile nu prea mai au unde să coboare cu ieftinir-ile. Nu că reorientarea unui disponibil de bani spre consum, imobiliare sau alte plasamente ar fi în sine un lucru rău, mai ales că atât nivelul, cât şi structura depozitelor sunt confortabile la ora actuală, ţinând cont că depozitele populaţiei ajunseseră în februarie la 108 mld. lei, cu 3 mld. lei peste nivelul din februarie 2014, iar economisirile pe termen lung reprezentau 12% din total, faţă de 10% anul trecut.

În al treilea rând, ieftinirea creditelor nu s-a dovedit până acum suficientă sau decisivă pentru reluarea creditării de o manieră convingătoare sau coerentă, pe de o parte din cauza continuării procesului de dezintermediere (mai concret, băncile şi-au redus activele pe ansamblu pe parcursul anului trecut, nu doar şi-au curăţat bilanţurile de credite neperfor-mante – vezi grafic), pe de altă parte din cauza cererii încă slabe din partea unor companii care încă nu îndeplinesc cri-teriile ca să ia finanţări noi de la bănci. În ianuarie şi februarie, băncile au cerut de la Centrala Riscului de Credit cca 148.000 de rapoarte despre potenţialii clienţi, majoritatea companii, ceea ce înseamnă o scădere de 6% faţă de aceeaşi perioadă din 2014 şi o scădere cu 50% faţă de 2010-2011.

În acelaşi timp, creditul neguvernamental total a scăzut în termeni reali cu 4,1% în februarie faţă de aceeaşi lună din 2014, iar faţă de ianuarie anul acesta a scăzut cu 0,1%. Clară este numai continuarea tendinţei de migrare a cererii de la împrumutul în valută la cel în lei: în februarie, creditul în lei a crescut în termeni reali cu 7,1% faţă de aceeaşi lună din 2014 şi cu 0,3% în termeni reali faţă de luna precedentă, pe când cel în valută s-a redus cu 9,6%, respectiv 0,5%. Dacă ne uităm în urmă, de unde am plecat la vremea crizei finan-ciare, cu o pondere de cca 60% a creditelor în valută, mult mai scumpe decât cele în lei şi mult mai rigide faţă de mişcă-rile de politică monetară ale băncii centrale, bilanţul e de-a dreptul incredibil.

Pentru necesităţile de acum ale economiei, „reluarea creditării” rămâne însă un ideal de normalitate amânat de la an la an; dacă în primii ani de criză, bancherii spuneau că o reluare a creditării poate fi aşteptată după ce economia reîncepe să crească, acum a devenit limpede nu doar că efortul băncilor de a se restructura şi al companiilor de a scăpa de datoriile deja existente e încă departe de sfârşit, dar şi că atunci când se va realiza, acea nouă normalitate nu va mai putea să fie comparabilă probabil niciodată cu euforia creditării dinainte de criză.