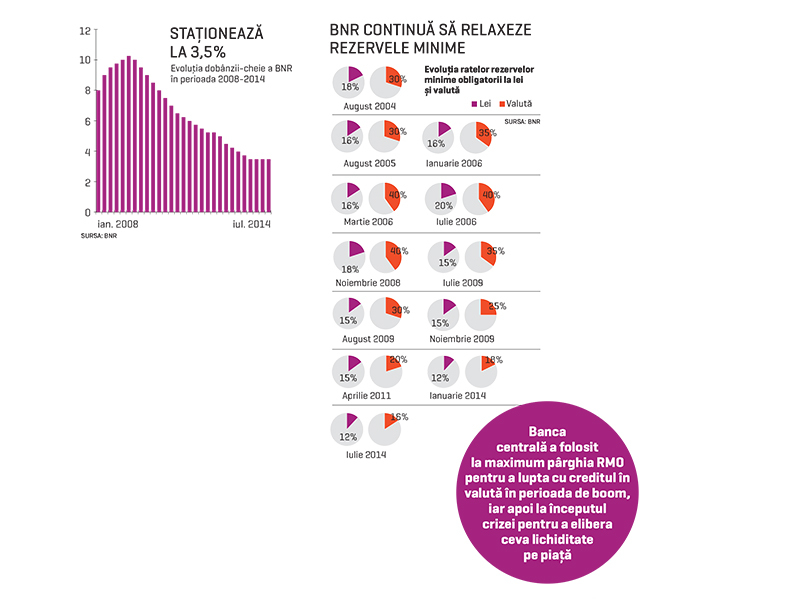

APROAPE UN MILIARD DE EURO LE-A DAT BNR BANCHERILOR DE LA ÎNCEPUTUL ACESTUI AN. ÎN PLUS, LE-A MAI ELIBERAT ŞI LICHIDITĂŢI DE 4 MILIARDE DE LEI, ÎN SPERANŢA CĂ ÎI VA CONVINGE SĂ REÎNCURAJEZE ŞI SĂ REPORNEASCĂ ROBINETUL CREDITĂRII. Relaxarea ratelor rezervelor minime obligatorii (RMO) pe care băncile sunt obligate să le constituie la banca centrală a venit după aproape trei ani în care au fost „îngheţate“.

Începutul de an a adus atât o diminuare a RMO la lei, cât şi reducerea RMO la valută. Iar banca centrală a aruncat în lupta pentru creditare şi reducerea dobânzii-cheie, în două etape, până la 3,5%.

Guvernatorul BNR Mugur Isărescu a dat asigurări că banca centrală mai are „gloanţe“ şi a promis că relaxarea politicii monetare va continua în condiţiile în care rezervele minime sunt foarte sus şi dobânda este ridicată în comparaţie cu alte ţări. Până acum însă, nici inundarea băncilor cu lichidităţi şi nici reducerea dobânzii de politică monetară nu au reuşit să aducă creditarea în teritoriul pozitiv, volumul împrumuturilor totale acordate sectorului privat bătând pasul pe loc. Creditul privat înregistra în luna mai o scădere de 2% în termeni nominali (-3% în termeni reali), faţă de aceeaşi lună din 2013, în condiţiile în care creditarea în valută îşi continuă scăderea. Declinul împrumuturilor acordate în valută (exprimate în lei) a fost în luna mai de 7,7%. Exprimat în euro, creditul în valută s-a redus cu 8,1% comparativ cu mai 2013. BNR nu trece cu vederea contracţia de durată a creditului în valută a cărui pondere în total a coborât la nivelul de 58,6%, de la 62,4% în vara anului 2013.

În aceste condiţii, banca centrală a decis în iulie să mai facă un pas pe drumul relaxării, reducând încă o dată rata rezervelor minime în valută, de la 18% la 16%. Este cel mai scăzut nivel la care a ajuns acest instrument de politică monetară după anul 2000. Dacă la începutul crizei rata de rezervă la valută era dublă faţă de cea la lei (40% cu 20%), în prezent ecartul este de patru puncte procentuale (16% cu 12%).

Rămâne de văzut dacă de această dată băncile vor decide să folosească valuta eliberată de BNR pentru acordarea de credite. Dar nu oricui, ci doar celor care nu sunt expuşi la riscul valutar: „Scăderea creditului în valută este semnificativă, putem vorbi chiar de o contracţie. Deci nu ne deranjează în aceste condiţii creditarea în valută, dacă se adresează debitorilor existenţi sau viitori care nu sunt expuşi riscului valutar, exportatori sau investitori străini“, a spus guvernatorul BNR.

Ce au făcut băncile cu valuta eliberată de BNR la începutul anului? O parte din lichidităţile eliberate de BNR a fost repatriată la băncile-mamă, spun analiştii. Dacă în anii trecuţi fenomenul dezintermedierii era o mare ameninţare, acum nu mai pare să fie un fenomen atât de temut. Guvernatorul BNR susţine că este foarte greu, dacă nu imposibil, să urmăreşti traseul fiecărui euro care pleacă din rezerva obligatorie. Cu toate acestea, el afirmă că o parte din lichidităţi au fost repatriate de către bănci către ţările de origine, ceea ce nu trebuie „dramatizat“, în condiţiile în care băncile au exces de lichiditate atât în lei, cât şi în valută. Şi tot guvernatorul afirmă că nu lipsa banilor determină scăderea creditului în valută. „Evoluţia creditului este legată de transformări structurale, de situaţia creditelor neperformante, de o anumită stare de neîncredere între bănci şi clienţi, pe care încercăm s-o atenuăm inclusiv prin măsuri pozitive de politică monetară, printr-un climat stabil. Iar o parte dintre aceşti bani au fost folosiţi fie pentru acoperirea unor datorii sau pentru noi credite.“

În anii de boom instituţiile de credit aduceau fonduri de la băncile-mamă din străinătate pentru a finanţa acordarea de împrumuturi pe plan local. Băncile străine care au participat la Iniţiativa de la Viena şi care deţin cea mai mare parte din sistemul bancar românesc şi-au redus cu 20% expunerea pe subsidiarele din România în perioada martie 2009 – martie 2014, potrivit unui studiu prezentat de oficialii din BNR. În ciuda temerilor din ultimii ani, piaţa locală a fost ferită de o reducere brutală a expunerilor băncilor străine, care dacă s-ar fi concretizat ar fi antrenat o ajustare cu adevărat vizibilă a raportului credite/depozite pe componenta în valută.

Analiştii apreciază că şi valuta eliberată de BNR prin a doua reducere a RMO din acest an, de la 18% la 16%, ar putea să fie folosită de unele bănci pentru a rambursa linii de finanţare primite de la băncile-mamă, în timp ce alte bănci vor acorda credite în valută. Iar scenariul conversiei unor sume în lei pentru plasamente în titluri de stat este mai puţin probabil.

În proiectul de stimulare a redresării creditării banca centrală pune accentul pe ajustarea rezervelor minime obligatorii şi pe managementul lichidităţii.

În ce priveşte dobânda-cheie, banca centrală a rămas din primăvara acestui an în era conservatoare. Dobânda-cheie staţionează la 3,5%, după şase paşi succesivi de scădere realizaţi în cadrul ciclului de relaxare a politicii monetare iniţiat în vara anului trecut. Guvernatorul BNR susţine că până acum dobânda a fost foarte bine poziţionată la 3,5%. Banca centrală este, totuşi, într-un proces de „considerare“. „Nu vrem să ne jucăm cu rata de politică monetară în sus şi în jos. Când luăm o hotărâre vrem să fim siguri că nivelul la care ne vom situa oferă probabilitate minimă de revenire“, spunea recent Isărescu. BNR pare să se teamă de descurajarea economisirii, odată cu o ajustare suplimentară a dobânzii.

Şi nu este de mirare. Pe măsură ce BNR a redus dobânda-cheie, bancherii s-au grăbit să plătească mai puţin pentru depozitele atrase şi au întârziat să ieftinească în acelaşi ritm creditarea, încercând astfel să-şi îngroaşe marjele de profit. Ritmul de creştere a economisirii a încetinit sub 7%, iar comparativ cu aprilie depozitele populaţiei şi companiilor au stagnat la 215 mld. lei.

În timp ce creditarea în valută se prăbuşeşte, creditele în lei sunt pe plus. Îmbunătăţirea evoluţiei împrumuturilor în monedă naţională a fost încurajată de scăderea ratelor dobânzilor la creditele noi acordate companiilor şi populaţiei, reducerile succesive ale ratei dobânzii de politică monetară şi îmbunătăţirea condiţiilor lichidităţii pe piaţa monetară. Creditul în lei pentru populaţie şi firme a avansat cu 7% în luna mai faţă de aceeaşi lună a anului trecut, iar stocul total de finanţări s-a apropiat de nivelul de 90 mld. lei, pe fondul accelerării vânzărilor de credite ipotecare şi de consum.

În procesul de calibrare a politicii monetare BNR stă cu ochii pe evoluţia inflaţiei. Iar banca centrală apreciază că nu este încă certă consolidarea pe termen mediu a traiectoriei de scădere a inflaţiei.