„Industria de telecomunicaţii din România s-a schimbat în mod continuu de-a lungul anilor – dispozitive mobile performante, explozia tehnologiilor digitale, de ultimă oră, concurenţĂ sporită şi o schimbare în aşteptările clienţilor faţă de interacţiunile personale şi relevante”, observă Liudmila Climoc, cea care a preluat în 2016 poziţia de CEO al Orange România, cel mai mare jucător de pe piaţa de telefonie mobilă după cifra de afaceri şi numărul de abonaţi. „Ne-am început activitatea într-un mediu de concurenţă minimă, dar în ultimii ani piaţa a devenit din ce în ce mai competitivă, cu o trecere accelerată spre convergenţă.”

După ce a absolvit Facultatea de Calculatoare, Informatică şi Microelectronică din cadrul Universităţii Tehnice din Republica Moldova, Liudmila Climoc şi-a început cariera în cadrul companiei de telefonie mobilă Voxtel de pe poziţia de consultant de vânzări. Compania de telefonie mobilă Voxtel din Republica Moldova s-a lansat în 1998, având încă de la început în acţionariat grupul France Telecom. Operatorul a trecut la brandul Orange în 2007, după ce în anul anterior francezii îşi majoraseră participaţia la operator la 61%.

După un an în cadrul Voxtel, Liudmila Climoc a fost promovată în poziţia de manager al reţelei de magazine în cadrul departamentului comercial, poziţie ocupată până în anul 2002. În 2008, la zece ani de la momentul în care se angaja pe poziţia de consultant de vânzări, Liudmila Climoc era promovată în cea mai înaltă poziţie din companie, de director general, fiind astfel primul manager local care devenea CEO, poziţie ocupată anterior doar de expaţi.

La începutul lunii februarie, acţionarii Orange România i-au prelungit pentru încă doi ani mandatul de CEO.

Un an cu provocări, dar şi oportunităţi

„Au fost 12 luni efervescente, cu multe provocări pe piaţa de telecom şi nu numai”, descrie Liudmila Climoc evoluţia recentă a companiei. „Eforturile noastre au fost răsplătite, dacă ne uităm la cele mai recente cifre, de la final de martie, când Orange oferea servicii mobile, fixe şi TV pentru 10.693.300 de clienţi”.

În ultimul an, eforturile au fost concentrate pe dezvoltarea reţelei şi a serviciilor prin investiţii constante în infrastructură şi adoptarea de noi inovaţii, îmbunătăţirea experienţei digitale, creşterea segmentului de servicii financiare mobile şi consolidarea echipei. „Investim permanent în reţea pentru a oferi clienţilor servicii de calitate prin cea mai extinsă reţea 4G din România, iar acest lucru se vede”, explică CEO-ul Orange România. În urma unui studiu realizat de reprezentanţii companiei, 40% dintre clienţii satisfăcuţi de serviciile oferite menţionează reţeaua ca fiind principalul motiv de mulţumire în relaţia cu operatorul. La finalul lunii martie, reţeaua 4G Orange acoperea 96,9% din populaţia ţării şi 100% din cea urbană.

„În primele trei luni ale anului am extins accesul la cele mai mari viteze ale momentului, oferite de 4G+ pentru încă aproape jumătate de milion de locuitori din 432 de noi localităţi şi oraşe, astfel încât la finalul lunii martie 44,69% din populaţia ţării avea acces la viteze de până la 500 Mbps. Asta înseamnă acces la o infrastructură digitală ultramodernă ce aduce mai multe şanse de dezvoltare prin acces la tehnologie, la învăţare în mediul digital, prin oportunităţi de servicii devoltate peste o astfel de infrastructură. România are cea mai bună performanţă în ceea ce priveşte conectivitatea, datorită disponibilităţii mari a reţelelor de bandă largă rapidă, în special în zonele urbane. Totuşi, digitalizarea economiei este în urmă, ultimele studii arătând că unu din cinci români nu a folosit internetul niciodată şi mai puţin de o treime dintre români au abilităţi digitale de bază”, adaugă Liudmila Climoc.

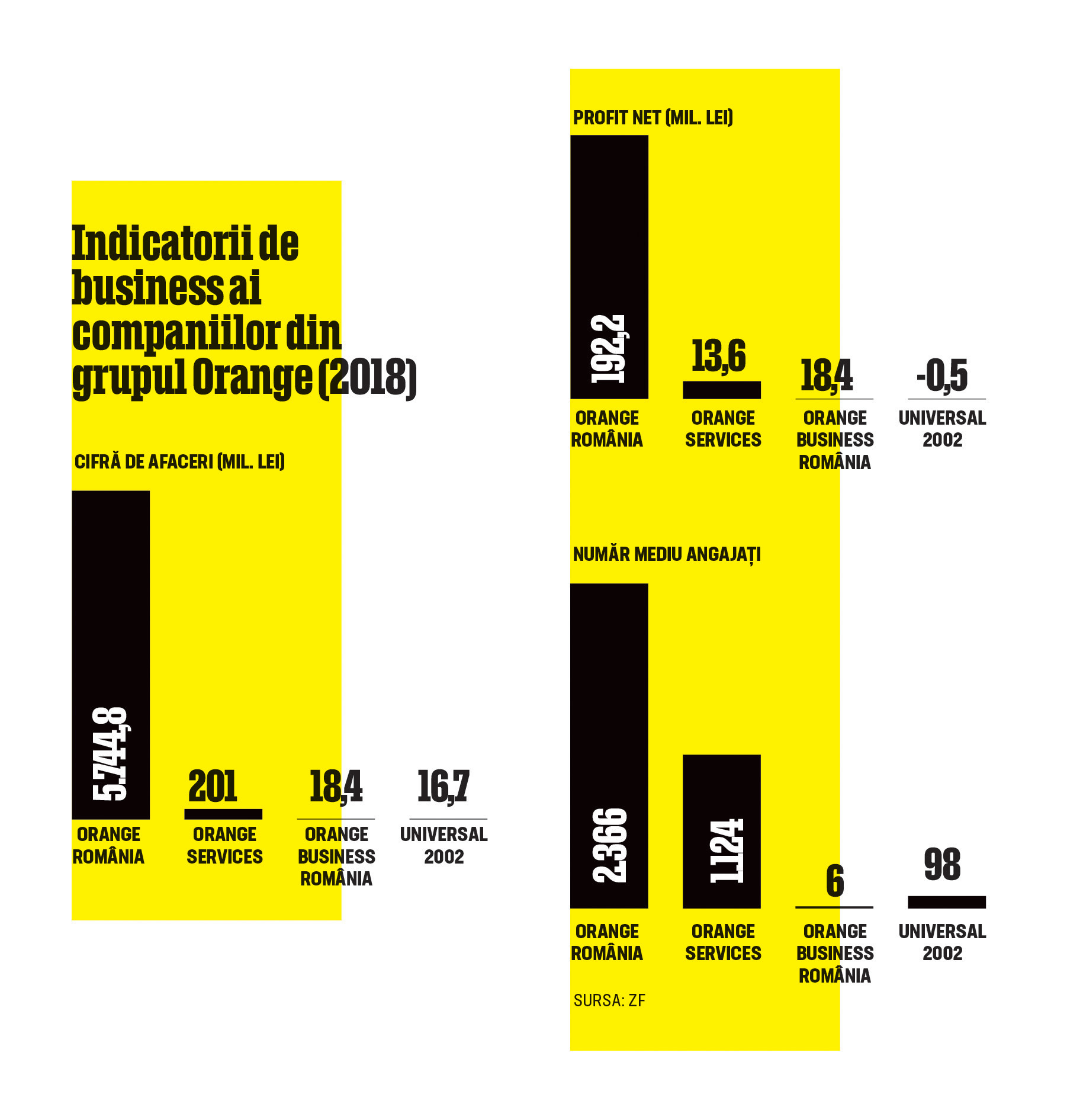

Grupul francez Orange a înregistrat în 2018 în România afaceri de 5,98 miliarde de lei, în creştere cu 8% faţă de anul anterior, arată o analiză a ZF bazată pe datele raportate la Ministerul Finanţelor Publice de cele mai importante patru companii operate de francezi (Orange România, Orange Services, Orange Business România şi Universal 2002). Singura companie deţinută de grup pentru care nu există încă datele pe 2018 este Orange Money, prin care sunt operate serviciile financiare pe mobil ale operatorului. La nivel de grup de companii, calculele ZF arată un profit net de 205,3 milioane de lei, în scădere cu 38%, şi o marjă a câştigului net de 3%. Numărul mediu total de angajaţi a fost de 3.594, mai mare cu 260 de persoane. Datoriile totale ale celor 4 companii s-au ridicat la 3,315 miliarde de lei, mai mari cu 9% faţă de anul anterior.

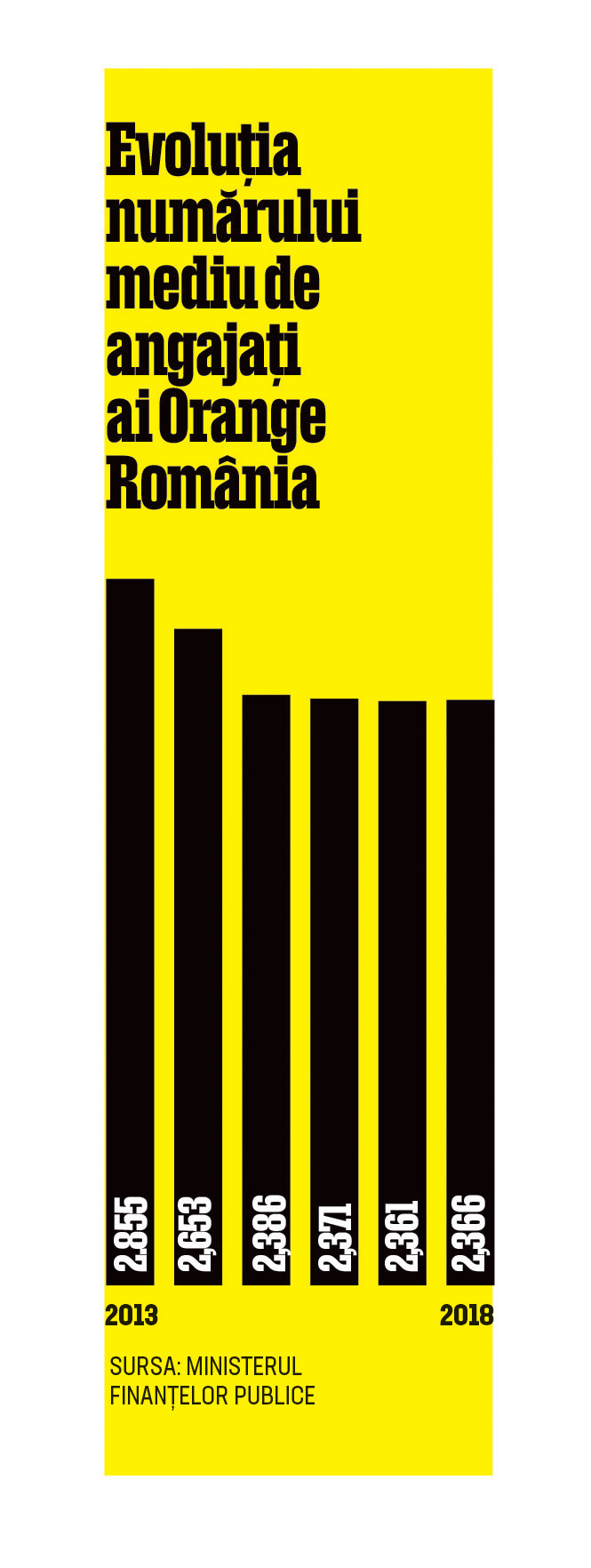

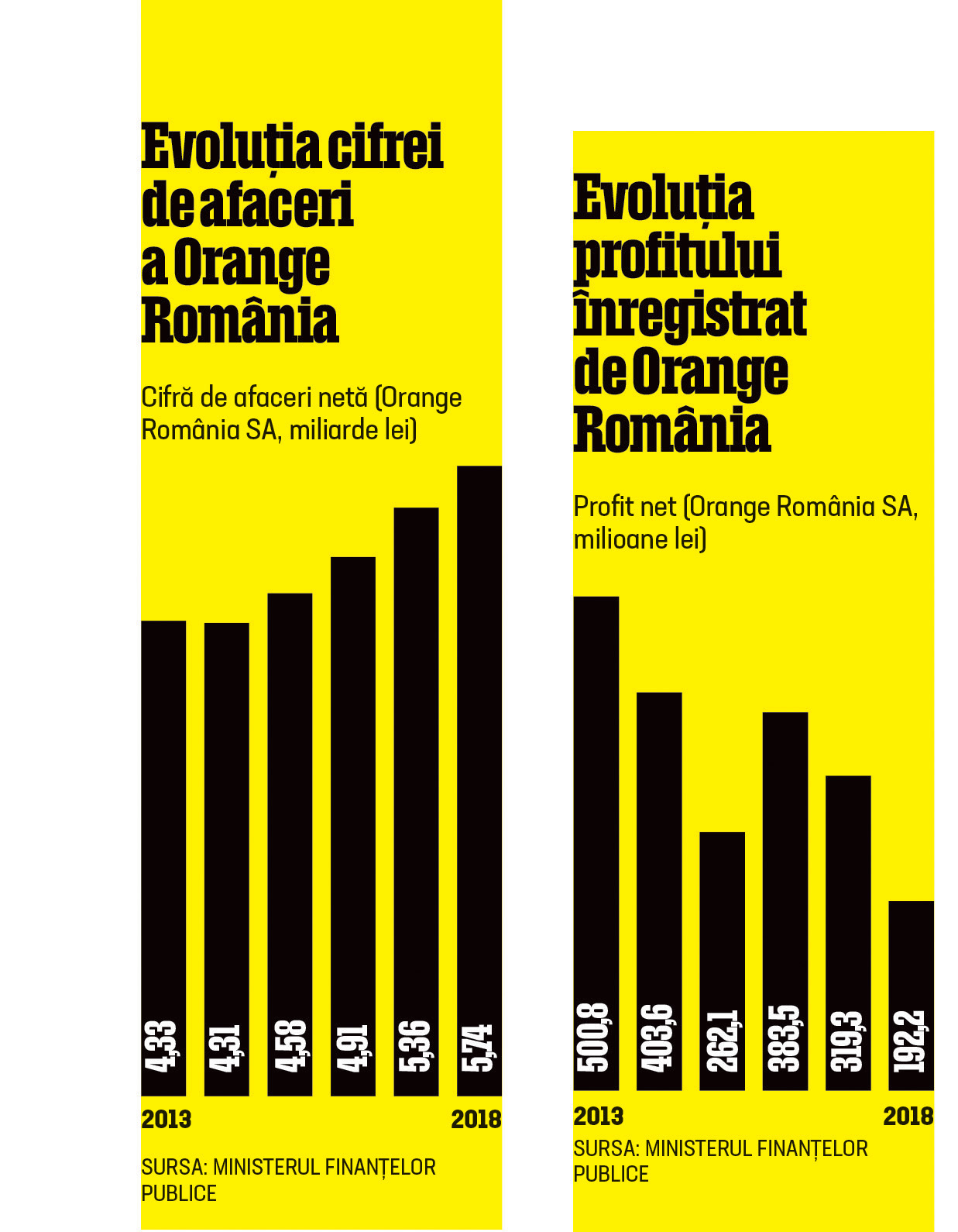

Orange România, liderul pieţei locale de telefonie mobilă, are cea mai mare pondere în afacerile grupului: acesta a raportat venituri de 5,744 miliarde de lei, în creştere cu 7%, conform Ministerului Finanţelor Publice. Profitul net al operatorului de telefonie mobilă a fost de 192,2 milioane de lei în 2018, în scădere cu 40% faţă de anul precedent, marja fiind astfel de 3% din venituri. Datoriile totale ale companiei la 31 decembrie 2018 se ridicau la 3,272 miliarde de lei, în creştere cu 9%. Numărul mediu de angajaţi ai companiei de telefonie mobilă a rămas aproape neschimbat, în jurul a 2.400 de persoane. Numărul de clienţi pentru serviciul de telefonie mobilă al Orange a fost de 9,662 milioane în 2018, în scădere cu 1% faţă de anul anterior, conform datelor grupului. Pe de altă parte, compania a înregistrat creşteri pe alte segmente de business, astfel că per ansamblu numărul de clienţi a avut o evoluţie pozitivă. La finele anului 2018 compania a depăşit şi pragul simbolic de o jumătate de milion de clienţi pentru serviciul de televiziune, la cinci ani şi jumătate de la momentul intrării pe piaţă, în iunie 2013. Orange Services, companie ai cărei angajaţi furnizează servicii de IT pentru întreg grupul francez, a recrutat în 2018 peste 250 de oameni şi a raportat afaceri de 201 mil. lei, în creştere cu 29% faţă de anul anterior.

CEO-ul Orange România observă că interesul pentru conectivitate este evident, iar piaţa mobilă creşte în continuare ca urmare a consumului mare de date care înlocuieşte serviciile clasice de voce. „În primii ani de telecomunicaţii, serviciile erau limitate la voce şi SMS. Astăzi, vedem că obiceiurile de consum au fost revoluţionate de tehnologie, iar conectivitatea neîntreruptă şi accesul facil la informaţii sunt nevoi reale ale utilizatorilor.”

Ea oferă ca exemplu faptul că apetitul clienţilor pentru date mobile a generat o creştere de aproximativ 50% a consumului în primele trei luni ale anului comparativ cu primele trei luni ale anlui 2018, iar „aproape jumătate din toate interacţiunile cu clienţii noştri se întâmplă astăzi prin mijloace digitale”, rata de interacţiune digitală atingând 46%.

Un ecosistem de servicii

Pe o piaţă competitivă cum e cea din România, vocea clienţilor devine o parte activă a procesului de dezvoltare sau de îmbunătăţire a serviciilor, explică Liudmila Climoc. „Un exemplu concludent este dezvoltarea locală a chatbotului Djingo, dezvoltare care s-a construit pe baza feedbackului primit de la clienţi”. Mai precis, premergător lansării au fost realizate două sesiuni de testare care au însumat 600 conversaţii între clienţi şi chatbot. În urma acestora, peste 80% din feedback a fost pozitiv. Pe de altă parte, arată ea, de la lansarea din 25 iunie 2018, chatbotul Djingo a învăţat să trateze până acum un număr de 6 subiecte, de la oferirea de informaţii despre codul PUK şi perioada contractuală, la trimiterea de solicitări către departamentul specializat în oferte, suspendarea sau reconectarea numărului de telefon în caz de pierdere sau furt şi tratarea tuturor cazurilor legate de portare: poartea în reţeaua Orange, portarea în altă reţea sau statusul cererii de portarea în reţeaua Orange. Serviciul a fost dezvoltat într-o manieră Agile, de către o echipă mixtă IT – business. În prezent, acesta întreţine aproape 30.000 de conversaţii pe lună.

„Tot ca parte a procesului de integrare a clienţilor în îmbunătăţirea serviciilor, începutul anului 2019 a marcat momentul în care recent lansata platformă «Orange pentru tine» le-a oferit clienţilor posibilitatea să îşi facă şi mai puternic vocea auzită”, spune CEO-ul companiei. „Astfel, aceştia îşi vor putea vota beneficiile pe care le doresc, vor putea trimite feedback mai uşor şi se vor putea implica în dezvoltarea şi testarea viitoarelor servicii şi produse.”

În luna martie, Orange Money a introdus cardurile de debit Visa contactless, fizice şi virtuale, plata cu telefonul prin tehnologia NFC şi plata cu ceasul inteligent Fitbit sau Garmin compatibil cu NFC prin înrolarea cardului în aplicaţiile Orange Pay, Fitbit Pay sau Garmin Pay, potrivit ZF. Ca urmare a dezvoltărilor aduse serviciului Orange Money, numărul de utilizatori a înregistrat o creştere de 44% în primul trimestru din 2019 comparativ cu perioada similară a anului trecut, ajungând la peste 135.000 de clienţi la 31 martie 2019.

La începutul acestui an, Orange a lansat şi Live Objects, o platformă dedicată proiectelor IoT care gestionează dispozitivele conectate, analizează datele colectate şi este compatibilă cu diferite tehnologii de comunicaţii, de la 2G/3G/4G, la LTE-M. Companiile, indiferent de domeniul în care activează sau de dimensiunea afacerii, pot integra rapid în platformă dispozitive conectate şi să vizualizeze datele colectate atât în dashboardul Live Objects, cât şi în aplicaţiile partenerilor, prin intermediul API-urilor. O altă noutate a companiei pe piaţa din România a fost lansarea eSIM: în martie 2019, Orange a devenit primul operator telecom din România ce a oferit clienţilor săi acces la tehnologia eSIM pentru utilizatorii de dispozitive mobile Apple. Până în acest moment există câteva mii de utilizatori de eSIM în reţeaua Orange şi numărul acestora creşte în fiecare zi, spune CEO-ul companiei.

„Pentru noi, serviciile integrate reprezintă pilonul strategic Orange în Europa. Acesta aduce simplitate în vieţile clienţilor”, adaugă Liudmila Climoc. Unul dintre acestea este serviciul Orange Home TV, care a înregistrat o evoluţie pozitivă, având în prezent peste 519.000 clienţi; în acelaşi timp, serviciile fixe în bandă largă au 303.600 de clienţi.

Pe piaţa de telefonie mobilă, cota de piaţă a Orange în 2018 a fost de 34,1%, faţă de 34,8%, după numărul de clienţi, potrivit ZF, care citează raportul financiar al grupului francez. Documentul mai arată că în România şi Polonia se înregistrează o dinamică negativă a veniturilor din vânzarea exclusivă de servicii de telefonie mobilă pe fondul migraţiei clienţilor către pachete de servicii fix-mobil. De asemenea, grupul menţionează că scăderea profitului operaţional (EBITDA) din regiunea care include România a fost determinată şi de creşterea costurilor cu forţa de muncă din România şi Polonia.

În prezent, piaţa telecomunicaţiilor locale este deservită de patru operatori de reţea, iar calitatea serviciilor, în ceea ce priveşte, de exemplu, costurile, este una dintre cele mai bune la nivel european, subliniază ea. „Cred că, în acest moment, important pentru toţi operatorii este să-şi dezvolte tehnologiile pentru a servi nevoilor unei lumi mereu conectate şi în continuă dezvoltare de soluţii interconectate, smart şi inovatoare.”

Rolul Orange în implementarea tehnologiei 5G

Abordarea Orange în ceea ce priveşte anticiparea introducerii tehnologiei 5G integrează atât demonstraţii concrete realizate împreună cu partenerii tehnologici, cât şi activităţi de cercetare, spune executivul. Astfel, Orange investeşte anual în reţea şi IT peste 100 milioane de euro. În 20 de ani de activitate, remarcă ea, o parte semnificativă din cei peste 3,5 miliarde de euro investiţi de Orange România au fost alocaţi dezvoltării şi extinderii reţelei şi serviciilor. „Ne dorim ca şi investiţiile în 5G să continue în acelaşi ritm susţinut. Din punctul de vedere al evoluţiei reţelelor, paşii următori sunt clar direcţionaţi către virtualizarea infrastructurii şi a funcţiilor de reţea. O mare parte din aplicaţiile şi capabilităţile noi ce vor fi oferite de către tehnologia 5G se bazează pe aceste virtualizări.”

Liudmila Climoc crede că toate aceste evoluţii vor deschide drumul către introducerea la scară largă a automatizării configurărilor de reţea, automatizări care dublate de folosirea inteligenţei artificiale vor conduce la îmbunătăţirea serviciilor oferite şi, foarte important, posibilitatea furnizării acestora într-un timp foarte scurt. În prezent, compania continuă testarea tehnologiilor disponibile, cât şi diferite scenarii de utilizare. „Este clar că reţelele mobile au schimbat modul în care comunicăm şi accesăm informaţia, iar 5G promite să creeze premisele unei societăţi complet mobile şi conectate. Vorbim de capabilităţi tehnice nemaîntâlnite până acum, care se traduc într-un potenţial imens pentru soluţii tehnologice performante precum maşini autonome conectate, eHealth, cloud VR sau asistenţă AI”, explică Liudmila Climoc.

În acest context, Orange România a pregătit, în 2017, în cadrul evenimentului ICEE Fest, o demonstraţie de funcţionalitate a tehnologiei 5G şi a beneficiilor pe care inovaţiile susţinute de o astfel de tehnologie le poate aduce. Exemplul ales a fost din zona de biomedicină, demonstraţia fiind realizată alături de Symme 3D Biotech One, un start-up din programul de accelerare Orange Fab. Mai exact, Symme 3D Biotech One a dezvoltat o imprimantă 3D cu aplicabilitate în domeniul medical şi a putut arăta astfel cum poate opera medicina viitorului, funcţionând pe o reţea de comunicaţii în care latenţele mici sunt esenţiale.

Operatorul telecom a făcut paşi importanţi în această direcţie şi în 2018, prin upgrade-ul în reţeaua 4G în urma căruia a crescut vitezele de acces şi prin realizarea primului test din Europa de utilizare în condiţii reale a unei reţele 5G (multi-vendor de tip acces radio la punct fix), împreună cu Cisco şi Samsung, la Floreşti, Cluj-Napoca, în care 15 clienţi selectaţi au experimentat în premieră noua tehnologie.

Tot în 2018, în martie, alături de Nokia, Orange a realizat o demonstraţie a capabilităţilor tehnologiei 5G prezentând două dintre cele mai interesante functionalităţi. Au fost evidenţiate latenţa extrem de redusă care permite aplicaţii de tipul industry 4.0, precum şi volumul mare de informaţii şi de conexiuni pe care viitoarea reţea îl va putea gestiona. „Acesta a fost un prim pas spre reţeaua viitorului – 5G”, spune CEO-ul Orange România.

În materie de echipamente, capabilitatea tehnică există, remarcă ea, adăugând că în cazul în care operatorii ar putea lansa comercial servicii bazate pe tehnologia 5G, calitatea lor ar depinde de spectrul deţinut de fiecare operator.

„Întreaga piaţă europeană investeşte în implementarea noilor tehnologii pentru a permite automatizarea industriilor şi extinderea proiectelor de tip IoT”, observă Liudmila Climoc. „Pentru a ţine pasul, sectorul telecom din România va necesita investiţii semnificative în pregătirea reţelei pentru tehnologia 5G şi dezvoltarea acesteia. Următorii ani sunt decisivi dacă ne dorim ca România să îşi menţină pozitia fruntaşă în topul serviciilor de comunicaţii mobile din Europa.” În caz contrar, explică ea, riscul este de a se pierde din competitivitate, nu doar cea a sectorului telecom, ci şi cea a celorlalte sectoare din economie care se bazează pe conectivitate. „Este foarte important să găsim un echilibru între preţurile mici, calitatea foarte bună a serviciilor, investiţii şi taxe corecte plătite către stat.”

CEO-ul Orange notează faptul că în ultimii ani am fost martorii unui consum exponenţial de date mobile. „Acest lucru ne face să credem că evoluţia conectivităţii de acum înainte va fi mai puţin liniară şi va reprezenta mai mult un «boom» în materie de necesităţi şi consum dacă ne gândim la societăţi şi industrii interconectate.” Ea estimează în următorii ani apariţia unor noi tipuri de cerere în termeni de conectivitate, care vor necesita acomodare la 5G.

„Însă 5G nu reprezintă doar o evoluţie a tehnologiei mobile 4G şi a capacităţilor de reţea oferite, precum banda sau timpii de transport. 5G reprezintă o revoluţie a sistemelor de comunicaţii pentru următoarele decenii, deschise, expuse şi adaptabile cerinţelor de servicii şi de business din ce în ce mai inovative.” Cu alte cuvinte, revoluţia tehnologică 5G este legată atât de performanţa reţelelor 5G, de exemplu banda pentru utilizator de ordinul Gbps, latenţa de ordinul milisecundelor, conectivitate pentru milioane sau zeci de milioane de dispozitive pentru aplicaţiile de tip IoT, dar şi de implementarea de noi abordări comerciale prin dezvoltarea unor noi modele de business, spune CEO-ul Orange România.

„Mai mult, prin 5G vom continua paşii începuţi deja de a construi oraşe sustenabile. În prezent, cu tehnologia actuală, la Alba Iulia, primul oraş Smart City din România, vedem deja rezultate promiţătoare, primele economii pentru utilităţi realizate datorită soluţiilor Smart City implementate de Orange împreună cu partenerii săi au fost înregistrate. Polii inteligenţi de iluminare instalaţi au ajutat la economisirea a 50-70% a energiei electrice. Iar cu senzorii de monitorizare a calităţii aerului instalaţi în cele 15 autobuze din Alba Iulia dotate cu hotspoturi Wi-Fi Orange, cetăţenii pot şti în orice moment care este impactul pe care activităţile lor zilnice îl au asupra mediului”, subliniază ea.

Implementarea 5G depinde de un întreg ecosistem, spune Liudmila Climoc, care aminteşte atât de crearea standardelor tehnice şi coordonarea cu ţările vecine pentru eliminarea interferenţelor, cât şi de existenţa terminalelor compatibile. „Avem tehnologia disponibilă, o extindem pas cu pas, iar aceasta va deveni mai accesibilă utilizatorilor pe măsură ce va creşte şi numărul device-urilor compatibile. De exemplu, în cadrul evenimentului Mobile World Congress ce a avut loc în luna februarie, producători precum Samsung, Huawei, Xiaomi sau LG au prezentat deja publicului primele smartphone-uri compatibile cu tehnologia 5G. Pe lângă aceştia, şi Orange a prezentat, în premieră, primul smartphone 5G ready, pe care plănuieşte să-l lanseze spre finalul anului 2019.”

Succesul tehnologiei 5G se va măsura în primul rând în beneficii, concluzionează executivul companiei Orange: „Inovaţia adusă mai aproape de clienţi, cele mai bune experienţe oferite de conexiuni neîntrerupte şi viteze de transfer simultane. Toate acestea se vor traduce ulterior şi în venituri.”

Momentele cheie în evoluţia companiei Orange România

■ 1996

Mobil Rom obţine licenţa GSM

■ 1997

Se lansează serviciul Dialog GSM

Apare pe piaţă serviciul ALO GSM, pe bază de cartelă preplătită

Sunt prezentate serviciile de SMS şi cel de internet

■ 1999

În septembrie, Dialog atinge un milion de clienţi

■ 2002

Alo şi Dialog devin Orange

■ 2004

Orange lansează magazinul online şi opţiunea contului online

■ 2005

În iunie se lansează serviciile 3G

■ 2007

Numărul clienţilor Orange ajunge la 10 milioane

■ 2012

În decembrie are loc lansarea serviciului de internet mobil 4G în România

■ 2015

Primul smart shop din Grupul Orange este deschis în România

■ 2016

Lansarea serviciilor integrate fix-mobil

Lansarea Orange Money, serviciul de transfer de bani şi plăţi cu telefonul mobil

■ 2017

Alba Iulia devine primul smart city din România, cu ajutorul soluţiilor de conectivitate puse la dispoziţie de Orange şi partenerii săi

■ 2018

Primul test de utilizare a unei reţele 5G multi-vendor de tip acces radio la punct fix (Fixed Wireless Access – FWA) realizat în condiţii reale.