Abonamentul va putea fi cumpărat printr-un singur SMS la numărul 7456, disponibil în reţelele de telefonie mobilă Orange şi Vodafone, precizează sursa citată. Plata va putea fi efectuată de pe orice tip de telefon mobil. Concret, înainte de momentul urcării în vehiculele RATB, călătorii vor trimite un sms cu textul A, urmând ca în câteva secunde să primească un mesaj care va conţine un cod ce va confirma efectuarea tranzacţiei.

Tag: cost

-

Analiştii ING: România şi-a asigurat o parte importantă a nevoilor de finanţare de anul acesta

Este prima emisiune efectuată în SUA şi a doua emisiune din cadrul programului de finanţare prin titluri pe termen mediu (EMTN), ce a debutat în iunie 2011 şi prin care se urmăreşte atragerea de 7 miliarde euro în total. Prima emisiune a avut loc în iunie 2011, când au fost emise titluri în euro pe cinci ani în valoare de 1,5 mld. euro, iar randamentul a fost de 5,298%.

“Credem că rezultatul a fost destul de bun”, comentează Vlad Muscalu şi Ana Morărescu, analişti ai ING Bank România. Principalul factor pozitiv, în opinia lor, este că România şi-a asigurat astfel o parte importantă a nevoilor de finanţare de anul acesta de pe pieţele externe, acoperind trei sferturi din 1,5 miliarde euro ce ajung la scadenţă, iar “acest lucru ar trebui să fie în general pozitiv pentru titlurile de stat emise în moneda naţională”.

Pozitiv este, de asemenea, faptul că cererea a fost puternică – oficialii au raportat că toate ofertele au însumat 7 miliarde dolari SUA – şi faptul că nivelul randamentului a fost mai scăzut decât plafonul indicativ de 7%.

Pentru emisiunea din iunie trecut efectuată în monedă europeană, cererea din partea investitorilor a fost de circa 3 miliarde de euro.

“Uşor negativ” este, în schimb, faptul că nivelul costului de finanţare este semnificativ mai ridicat decât cele înregistrate la licitaţiile precedente ce au avut loc în ultimii doi ani, când nivelul primelor de asigurare contra riscului de neplată (CDS) se situa în jurul a 200 de puncte de bază, faţă de 400 de puncte în momentul de faţă.

“Aceasta ar sugera că administratorii datoriei publice ar fi putut opta pentru o maturitate mai scurtă, cu un randament mai redus, dar în aceste momente este probabil mai bine să fii sigur decât să regreţi”, încheie analiştii ING.

România a amânat, la finele anului trecut, lansarea emisiunii de titluri în dolari, din cauza turbulenţelor de pe pieţele externe şi a creşterii CDS pentru ţările din Europa de Est, în contextul crizei datoriilor din zona euro.

Programul EMTN este administrat de Erste Group şi Societe Generale.

-

Fericiţi cei fără datorii

În clasamentul celor mai riscante ţări, măsurat în costul asigurării contra riscului de neplată a datoriilor (CDS – credit default swap), România era la finele anului trecut pe locul al 16-lea, în urcare cu un loc faţă de sfârşitul lui septembrie, conform raportului de săptămâna trecută al CMA (Credit Market Analysis din Londra, membră a CME Group, cea mai mare bursă de derivative). Pentru titlurile de stat pe cinci ani, CDS a crescut de la 420,19 la 445,1 puncte de bază pe parcursul ultimelor trei luni din 2011 (ceea ce înseamnă majorarea costului de asigurare a unei datorii de zece milioane de dolari la 445.000 de dolari), în timp ce, faţă de sfârşitul lui 2010, CDS aproape s-a dublat, valoarea de atunci fiind de 295,5. Aceasta înseamnă, conform calculelor din raport, că România a ajuns la o probabilitate cumulată – teoretică – de incapacitate de plată de 27,3%, faţă de 26,2% în trimestrul al treilea, raportat la 93,8% pentru prima clasată în top, Grecia.

Evoluţia de pe parcursul anului trecut e neliniştitoare din mai multe puncte de vedere. Adâncirea crizei din zona euro a pus capăt definitiv pariului investitorilor, valabil încă în 2010, pe o divergenţă între pieţele emergente (CEEMEA) şi cele din zona euro, în virtutea căreia riscul calculat pentru România sau Ucraina scădea, în timp ce se socotea că problemele Greciei, ale Portugaliei sau ale Irlandei pot trage în jos numai centrul zonei euro, nu şi statele est-europene sau din Orientul Mijlociu. În 2010, indicatorul CDS pentru CEEMEA scădea cu 0,11%, în timp ce indicele pentru zona euro creştea cu 1,29%; în schimb, dacă în ultimele trei luni din 2011, indicele pentru zona euro a căzut cu 9%, cel pentru CEEMEA a scăzut cu 10%.

Singurele ţări care pe parcursul lunilor octombrie-decembrie şi-au îmbunătăţit poziţia de risc au fost din afara Europei (Indonezia, Malaezia, Coreea de Sud, Filipine, China), în timp ce, în Europa de Est, CDS a crescut cu 18% pentru Ungaria şi numai Polonia şi Ucraina au reuşit o mică ameliorare. Aceste evoluţii, precum şi apropierea marcată a indicilor pentru zona euro şi pieţele emergente anunţă pentru 2012 un risc dublu, respectiv ca orice înrăutăţire a situaţiei la periferia zonei euro sau în nucleul ei să aibă efecte imediate şi directe în Est, iar orice înrăutăţire spectaculoasă într-o ţară estică (exemplul Ungariei) să aibă impact în restul regiunii.

În privinţa zonei euro, în ciuda avertismentelor privind o reintrare în recesiune, “sunt indicii că deteriorarea peisajului macroeconomic ar putea să fi ajuns la un final”, notează analiştii ING. “Sentimentul pieţei s-a ameliorat în ultimele săptămâni din decembrie, Germania rezistă relativ bine, iar un euro slab şi o îmbunătăţire a situaţiei în SUA şi Asia sunt de natură să susţină aşteptările Băncii Centrale Europene în estimarea sa precaut optimistă a unei redresări moderate pe parcursul anului 2012”, apreciază Carsten Brzeski, economist-şef al ING Bruxelles, într-o notă publicată săptămâna trecută. Brzeski nu exclude însă nici acum ca marea injecţie de lichiditate din partea BCE, care a liniştit piaţa în decembrie – şi căreia îi va succeda o alta în februarie – să fie urmată de o reducere sub 1% a dobânzii şi apoi de o adevărată relaxare monetară cantitativă (evitată până acum cu încăpăţânare de BCE), dacă lucrurile nu vor merge bine pe piaţă.

Iar aceasta ar depinde, cum a depins şi în 2011, de ceea ce se va întâmpla cu ratingurile, în special cele pentru Franţa şi Italia, precum şi de soarta datoriei greceşti. Deşi continuă negocierile cu creditorii privaţi pentru ca ei să accepte să prescrie 100 mld. din datoria Greciei (ceea ce înseamnă o pierdere de 50% asumată de ei la valoarea nominală a obligaţiunilor), deja au apărut opinii – cum e cea a lui Athanasios Orphanides, guvernatorul băncii centrale a Ciprului – care susţin renunţarea la implicarea creditorilor privaţi, “pentru a restabili încrederea” în zona euro şi a scădea costul împrumuturilor pentru celelalte ţări membre. Varianta e improbabilă însă, având în vedere opoziţia Germaniei, întemeiată pe o logică a recuperării creşterii economice în Grecia (şi a păstrării acesteia în zona euro) care ar fi imposibilă fără despovărarea de o parte din datorii.

Până unde ar putea merge însă această despovărare, ţinând cont că în vară s-a plecat de la o reducere cu 21% la valoarea obligaţiunilor deţinute de bănci şi de fonduri şi s-a ajuns la 50%, valoare acceptată şi aşa foarte greu de creditori şi de pieţe, iar între timp austeritatea a afundat şi mai tare Grecia în recesiune? “Nu cred că am văzut încă ultima fază a discuţiilor despre restructurarea datoriei greceşti.

-

De unde bani, dacă băncile nu mai dau credite?

Din 2004, de când s-a extins mai rapid creditarea în România, şi până în 2011 inclusiv, profitul net în sistemul bancar a fost de 16,7 miliarde de lei, şi chiar dacă din cauza crizei, în 2010 şi în primele trei trimestre din 2011, o parte dintre bănci au înregistrat pierderi totale de 1,3 mld. lei, sistemul bancar a rămas cu un câştig net de peste 15 mld. lei, ceea ce “e un bilanţ rodnic”, declara luna trecută Florin Georgescu, prim-viceguvernatorul BNR.

Mai mult, din profitul total au fost distribuite ca dividende mai puţin de 5 miliarde, iar aproape 12 miliarde au fost reinvestite: “băncile n-au fugit repede cu banii să-i ofere acţionarilor, ci i-au reinvestit pe cei mai mulţi, mizând pe dezvoltare într-un mediu economic stabil, predictibil, cu potenţial de absorbţie şi generator de profituri substanţiale”, observa Georgescu.

Discursul său răspundea, indirect, temerilor că extinderea crizei în zona euro şi cerinţele noi de adecvare a capitalului vor duce la o fugă a băncilor străine din România, cu consecinţa secării creditului, devastatoare pentru o economie atât de dependentă de banii din străinătate. Restrângerea creditării a fost, de fapt, o problemă acuzată de oamenii de afaceri încă din 2009, de la începutul crizei în România, însă a revenit în prim-plan după recomandarea din noiembrie a băncii centrale din Austria ca instituţiile financiare ale ţării care au filiale în Est să limiteze la 110% proporţia dintre creditele nou acordate de aceste filiale, pe de o parte, şi depozitele noi ori alte resurse de finanţare atrase local (ceea ce era, în fond, un apel la reducerea supraexpunerii).

În cel mai recent raport privind sectorul bancar din Europa Centrală şi de Est, analiştii Raiffeisen Research din Viena afirmă, într-adevăr, că până în 2015, “cu posibila excepţie a Albaniei, este improbabil ca sectoarele bancare din Europa de Sud-Est să cunoască rate mari de creştere nominală a volumelor de credite şi active”. Mai ales că vârful creditelor neperformante nici n-a fost încă atins în unele ţări, iar volumul respectivelor credite va putea descreşte până în 2015 doar la aproximativ o treime din nivelul actual, într-un scenariu optimist (ceea ce pentru România ar însemna scăderea de la circa 15% la aproximativ 3% în totalul împrumuturilor), sau la aproximativ două treimi, intr-un scenariu pesimist.

Cu toate acestea, “piaţa bancară din România are toate şansele să fie cea mai atractivă din sud-estul Europei în aceşti ani, datorită atât faptului că este cea mai mare din Europa de Sud-Est, cât şi şanselor de creştere aparent sustenabilă, ceea ce înseamnă o rată de creştere nominală a creditelor şi a activelor de circa 8-11% anual în euro”, cred analiştii Raiffeisen.

Pentru 2012, singurul bancher care a anunţat până acum un obiectiv de creştere a creditării cu două cifre este Robert Rekkers, care a afirmat la evenimentul Meet the CEO, organizat în decembrie de BUSINESS Magazin, că Banca Transilvania, cea mai mare instituţie bancară cu capital privat autohton, are ca ţintă o majorare a creditării cu 10%. Cât priveşte băncile cu capital majoritar străin, speranţele ca ele să-şi majoreze creditarea vor fi direct legate de capacitatea şi de efortul lor de a atrage depozite, având în vedere situaţia băncilor-mamă: “S-a observat în ultimele şase luni o scădere masivă a finanţării pentru sistemul bancar european, îndeosebi la nivelul finanţărilor pe termen lung. Prin urmare, capitalul va fi mai scump şi mai greu de accesat în 2012. Desigur, liderii politici şi conducerea Băncii Centrale Europene pot schimba această situaţie, prin asigurarea de lichiditate suficientă sistemului bancar şi prin recapitalizarea băncilor cu probleme”, comentează Vasile Iuga, country managing partner al PwC România.

Din punctul de vedere al beneficiarilor de împrumuturi, Dragoş Dinu, partener al firmei de consultanţă pentru industria farmaceutică Link Resource, spune că nu se aşteaptă însă la foarte multe investiţii noi pentru 2012 în care antreprenorii să fie dornici să apeleze la credite, într-un context volatil şi înainte de alegeri. “Finanţările, atâtea câte vor fi, se vor duce către businessurile stabile şi care şi-au dovedit capacitatea de a se restructura şi de a-şi relua creşterea în 2011 sau către zona de fuziuni şi achiziţii”, afirmă el.

Alina Radu, partener NNDKP, adaugă că băncile vor continua să fie selective cu proiectele finanţate, iar pe măsură ce condiţiile de creditare devin mai stricte, companiile care sunt parte din grupuri cu prezenţă internaţională s-ar putea îndrepta mai degrabă spre soluţii de finanţare la nivelul grupului în loc de a discuta obţinerea unei finanţări la nivel local, pentru că prima abordare le facilitează obţinerea de credite şi condiţiile de acordare.

Pentru împrumuturile către persoane fizice, Marius Popescu, directorul general al ING Pensii, anticipează că adoptarea regulamentului privind creditele pentru populaţie “va restricţiona semnificativ creditul în valută”, însă, în acelaşi timp, reducerea treptată a dobânzii de politică monetară de către BNR (ajunsă acum la 5,75%) reprezintă un semnal de încurajare a creditării in lei, aşa încât “este posibil să asistăm la o revigorare uşoară a împrumuturilor în moneda naţională şi la o diminuare a creditului în valută, în condiţiile în care şi resursele de finanţare în valută ale instituţiilor financiare vor fi sub presiune”.

În afară de reducerea dozată cu atenţie a dobânzii – suficient de puţin încât să nu provoace o scădere a a atractivităţii depozitelor, suficient de mult încât să încurajeze ieftinirea creditelor în lei -, BNR a susţinut puternic în ultimul an reorientarea populaţiei de la o cultură a consumului la una a economisirii. De câte ori a avut ocazia, guvernatorul Mugur Isărescu a îndemnat la redescoperirea prudenţei de către consumatori, inclusiv prin dojeni politicoase la adresa celor care s-au supraîndatorat pe termen lung pentru maşini sau plasme.

Marius Ghenea, preşedintele Fit Distribution, introduce în discuţie şi un alt punct de vedere: “Anatemizarea creditării a fost o mare greşeală pentru România. Mulţi încă mai consideră creditele de orice fel o pată pe onoarea personală şi a familiei, ceea ce este anormal şi ar trebui să încercăm să depăşim acest complex, posibil implantat în mintea românilor, culmea, chiar de comunişti”, odată cu efortul grotesc din anii ’80 de achitare a întregii datorii externe. Deocamdată, cultural vorbind, va fi greu de găsit un echilibru între intenţia normală de dezvoltare pe credit şi pornirile fie spre îndatorare excesivă, fie spre strângerea excesivă a curelei. Mai ales când, după ce înainte de criză am avut creşteri ale creditării cu câte 60% pe an, acum şi o creştere cu 10% ni se pare un record.

-

Costul de împrumut al Italiei a atins un nou maxim, randamentul obligaţiunilor depăşind pragul de 7%

Randamentul a ajuns la 7,09%, în urcare cu 51 de puncte de bază, sau 0,51 puncte procentuale, faţă de nivelurile de marţi, potrivit FactSet Research, după ce firma de clearing LCH.Clearnet a ridicat marja minimă pentru tranzacţionarea de obligaţiuni italiene, transmite MarketWatch. Depăşirea pragului de 7% este considerată de analişti şi economişti trecerea datoriei unui stat din zona euro în plaja de nesustenabilitate. Creşterea randamentelor obligaţiunilor de stat peste acest prag a determinat Grecia, Portugalia şi Irlanda să solicite acorduri de finanţare externă cu FMI şi Comisia Europeană pentru a putea evita împrumuturile prea scumpe din pieţe.

-

Cât a costat salvarea băncilor din Irlanda cu bani publici

Cu alte cuvinte, irlandezii au cheltuit pentru a împiedica falimentul băncilor echivalentul a 40% din PIB pe anul trecut, sau echivalentul a 150% din totalul veniturilor încasate la buget.

Pentru recapitalizarea instituţiilor financiare – Anglo-Irish Bank, Bank of Ireland, Irish Life & Permanent, EBS – au fost cheltuite 71 de miliarde de euro, din care 65 au fost furnizate de statul irlandez, reiese din ultimul raport al Curţii de Conturi, care citează datele băncii centrale.

John Buckley, şeful Curţii de Conturi, a spus că valoarea totală a activelor bancare, după acoperirea pierderilor, va ajunge la circa 14-21 de miliarde de euro până în 2013.

Conform aceluiaşi raport, statul a plătit consultanţilor bancari, juridici şi contabili peste 73 de milioane de euro, din 2008 până iunie 2011, pentru serviciile de consultanţă prestate în contextul crizei bancare.Cel mai mult au încasat consultanţii bancari, pentru care statul a plătit 35 de milioane, urmaţi de experţii juridici, cu 22,4 milioane, respectiv serviciile de contabilitate, cu 15,6 milioane.

Statul irlandez a fost silit să contracteze, toamna trecută, un credit de 67,5 miliarde de euro de la FMI şi UE, din care circa 10 miliarde au fost bani destinaţi salvării băncilor. Pentru a obţine creditul, guvernul de la Dublin (care ulterior a şi căzut din această cauză) a acceptat să contribuie la aranjamentul de credit cu 18 miliarde de euro din fondul de pensii.

În plus, banca centrală a Irlandei a acordat băncilor cu probleme împrumuturi de circa 70 de miliarde de euro, iar Banca Centrală Europeană le-a împrumutat la rândul său cu circa 80 de miliarde de euro, adaugă The Guardian.

-

Cat costa viata in Bucuresti?

In principiu, viata in Capitala costa atat cat castigi. Uneori

mai mult, iar in cazurile cele mai fericite, ceva mai putin, dar,

in esenta, fiecare om incerca sa-si modeleze volumul si valoarea

cheltuielilor in functie de venitul sau lunar. Daca ar fi sa

intocmim o lista cu argumente pro si contra locuirii in Bucuresti,

ar arata destul de echilibrat. Pe de o parte stau toate avantajele

pe care le aduce capitala unei tari: cele mai multe locuri de

munca, cele mai mari salarii, cele mai mari sanse de a fi observat

si de a observa, in acelasi timp, indeaproape, tot ce se intampla

in economia romaneasca si in societate, in general..

Pe de alta parte, tot in capitala sunt si cele mai mari chirii,

apartamentele sunt mai scumpe decat in alte orase, iar la piata

platim mai mult pentru legume si fructe. Si prestatorii de servicii

isi stabilesc intotdeauna tarife mai mari decat in restul tarii.

Competitia este, de asemenea, mai mare, la fel si tentatiile de tot

felul, iar toate acestea creeaza, in general, o presiune

suplimentara pe cel care decide sa se mute din provincie in

Bucuresti. Faptul ca in fiecare an mii de tineri din toata tara

decid sa vina la facultate si sa ramana, in cele din urma,

definitiv aici arata ca avantajele cantaresc mai greu decat

dezavantajele vietii din Capitala.Perspectiva unui salariu mai mare decat oriunde altundeva in

tara este principalul criteriu care ii determina sa faca aceasta

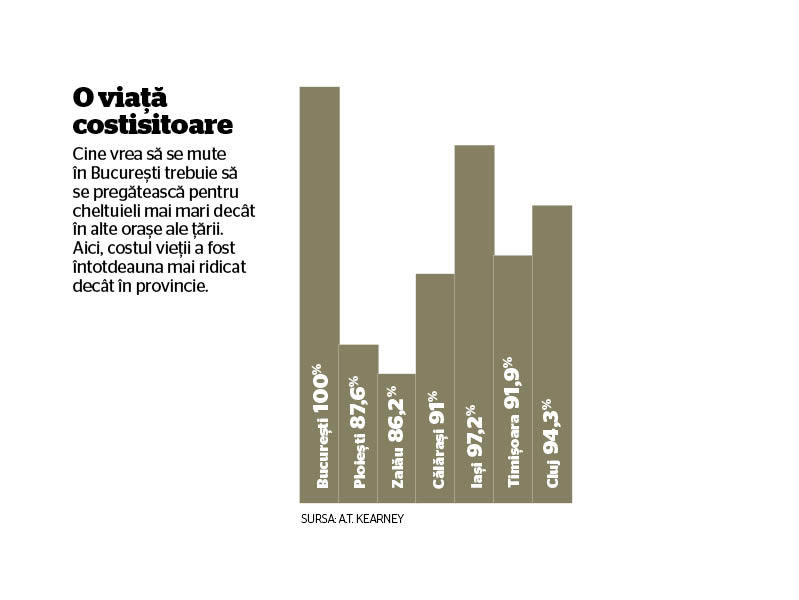

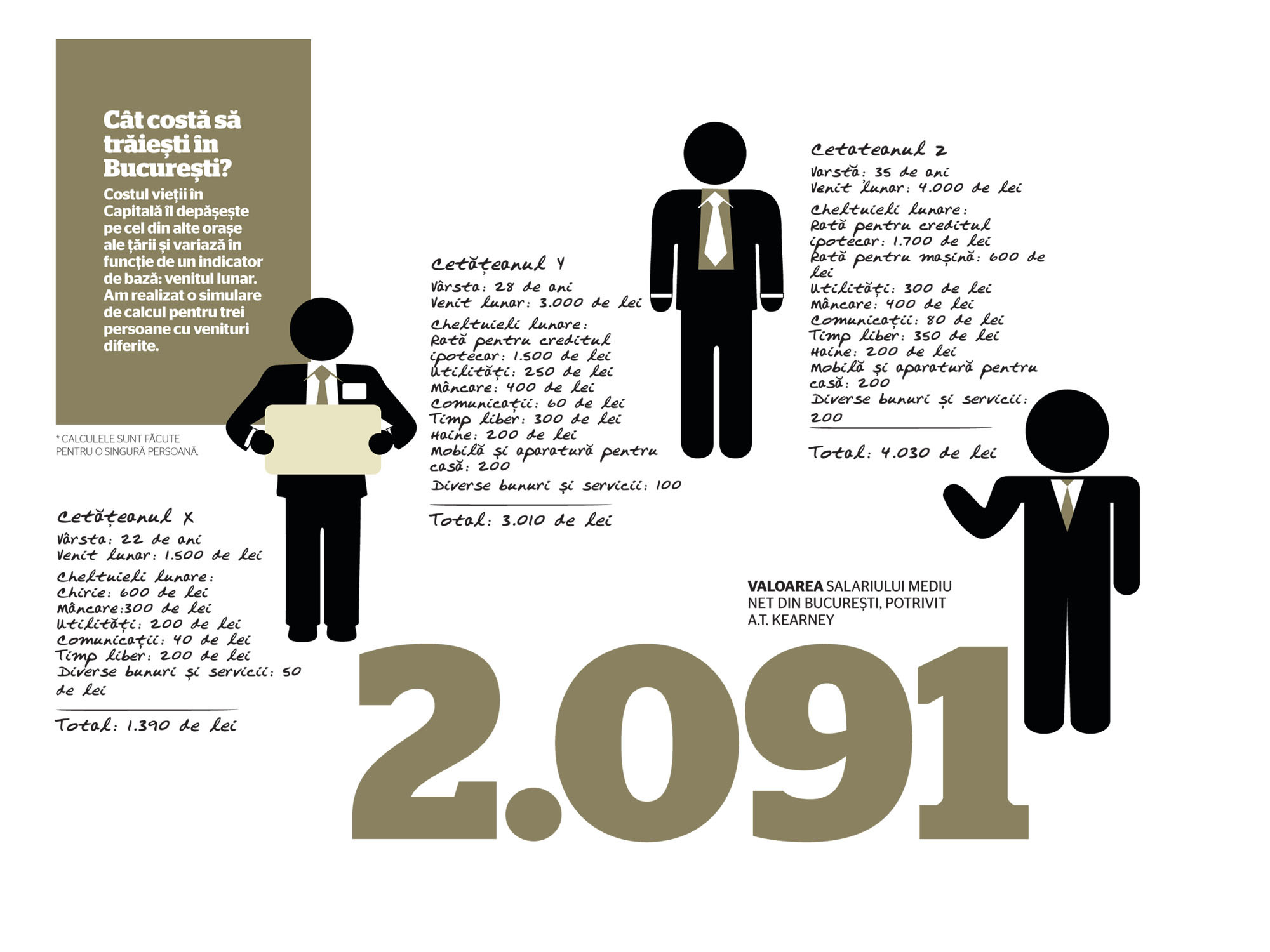

alegere. Un studiu recent, realizat de A.T. Kearney, confirma ca

angajatii din Bucuresti au cele mai mari salarii, cu o medie neta

de 2.091 de lei pe luna. Comparativ, in Cluj si Timisoara, alte

doua orase cu activitate economica importanta, angajatorii ofera

salarii cu circa 30% mai mici. La fel stau lucrurile si in cazul

iesenilor, iar la Zalau si Calarasi diferentele sunt chiar mai mari

de atat, salariile din aceste orase fiind la jumatate fata de

nivelul din Bucuresti.

Este adevarat ca nici costul vietii nu este la fel de ridicat ca

in Capitala. Diferentele insa nu sunt la fel de mari. Spre exemplu,

daca salariile in Iasi sunt cu aproape 30% mai mici decat in

Bucuresti, costul vietii este doar cu 2,8% mai scazut. Un exemplu

si mai graitor este Calarasi, orasul cu cea mai mare diferenta de

salarii fata de Bucuresti – 47,6%. In ciuda acestei diferente,

costul vietii este cu doar 9% mai mic decat in Capitala. Faptul ca

locuitorii acestor orase reusesc sa se descurce in aceste conditii

poate avea mai multe explicatii. Una ar fi ca in provincie mult mai

putini sunt cei care platesc chirie sau care au rate la banca

pentru credite ipotecare, deci, din start, sunt excluse doua

categorii importante de cheltuieli. In plus, optiunile de petrecere

a timpului liber sunt mai restranse si, in consecinta, si

cheltuielile alocate in acest scop. Ace-lasi studiu realizat de

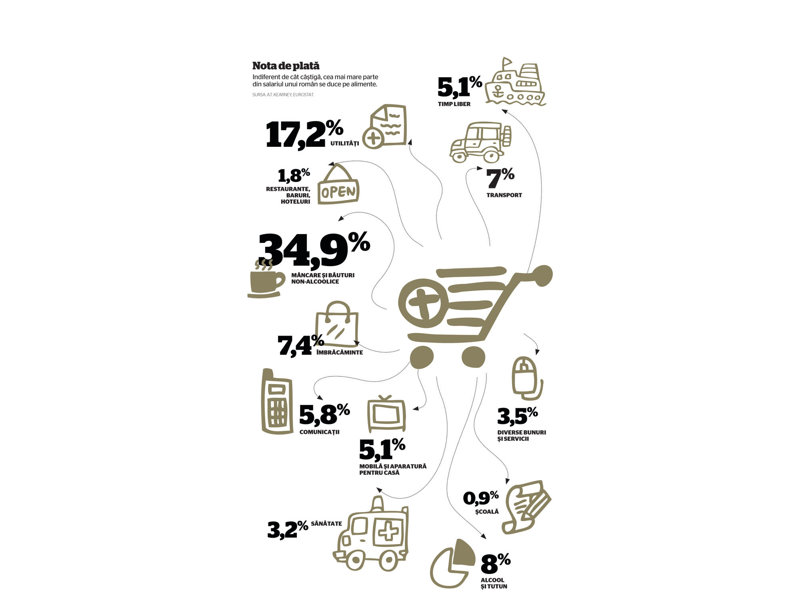

A.T. Kearney identifica structura cosului de consum al romanilor.

Astfel, cei mai multi bani ii dau pe alimente si pe utilitati,

aceste doua categorii acoperind mai bine de jumatate din bugetul

lunar al unui roman. Mancarea si bauturile non-alcoolice reprezinta

34,9% din cheltuielile lor lunare, iar utilitatile 17,2%. Restul

banilor se duce pe alcool si tigari, imbracaminte, transport,

comunicatii, petrecerea timpului liber, amenajarea casei, sanatate

sau diverse alte bunuri si servicii.

Cifrele sunt insa mult mai graitoare atunci cand sunt exprimate

in valoare absoluta. Am incercat, asadar, sa vedem, dincolo de

marje si procente, cat costa efectiv viata in Bucuresti. Am luat in

calcul exemplele a trei persoane de varste si cu venituri diferite,

iar rezultatele arata ca viata in Bucuresti ii costa in fiecare

luna intre 1.390 de lei si 3.530 de lei, cheltuielile fiind

organizate in functie de salariul pe care il are fiecare. -

Emil Boc: Autostrada Transilvania nu se poate face la orice pret. Nici Bechtel nu e mai presus de lege

“Bechtel trebuie sa cada de acord cu Compania Nationala de

Autostrazi si cu Ministerul Transporturilor pe ceea ce inseamna

preturi, astfel incat, sunt convins, lucrarile la autostrada sa

continue, pentru ca este un obiectiv al Guvernului si al coalitiei

sustinerea autostrazii Transilvania, dar cu respectarea legii, ca

nimeni nu poate fi mai presus de lege in aceasta tara, inclusiv

Bechtel”, a afirmat Emil Boc.Compania Nationala de Autostrazi le-a cerut celor de la Bechtel

sa-si reduca pretentiile de cost cu aproximativ 35% si sa

revizuiasca graficul de executie, avand in vedere ca nu se mai pot

incadra in termenul contractual de finalizare a autostrazii

Brasov-Bors, prevazut pentru 2013.Guvernul a stabilit la sfarsitul anului trecut standarde de cost

pentru constructia de autostrazi. Un kilometru de autostrada ar

urma sa coste pana la 3,802 milioane euro in zona de ses, 4,98

milioane euro in zona de deal si 5,922 milioane euro in zona de

munte. Standardele de cost nu includ lucrarile de arta (poduri,

viaducte, tuneluri) si cele conexe.“Acum avem standarde. Guvernele anterioare nu au avut bunvointa sa

impuna standarde de cost pe kilometrul de autostrada sau pe

kilometrul de drum, pentru ca furau mai usor. Acum, acest guvern,

pentru prima data in istoria de dupa 1990, spune cat trebuie sa

coste un kilometru de autostrada, un kilometru de drum judetean, un

kilometru de drum comunal, ca atunci cand se face o licitatie sa ai

la ce te raporta. Daca erau aceste standarde cand s-a incheiat

contractul Bechtel din pix de catre Nastase si Mitrea, sunt convins

ca aveam un alt pret si o alta valoare. Acum trebuie sa se revina

la normalitate. Asta e realitatea”, a spus Boc.Premierul a fost solicitat sa comenteze propunerea Consiliului

Judetean Cluj de a prelua tronsonul Gilau-Nadasel de autostrada, pe

care sa-l realizeze cu banii judetului. “Orice colaborare este

binevenita in orice domeniu, iar dupa cum vedeti, la Cluj,

colaborarea dintre Guvern, Consiliu Judetean, Primarie este

impecabila. Obiectivul Guvernului este ca acest tronson sa fie

facut de Guvern, pentru ca face parte din prioritatea noastra

aceasta componenta a autostrazii, deci in conditiile in care se

reiau lucrarile la Autostrada Transilvania, primul tronson pe care

se lucreaza este acesta, dar orice idee de parteneriat

public-privat este binevenita”, a comentat Boc.Premierul a inaugurat sambata soseaua de ocolire a municipiului

Cluj-Napoca pe relatia nord-est, Bulevardul Muncii-Apahida. El a

mutat o baliza amplasata la intrarea pe varianta de ocolire,

marcand astfel deschiderea traficului rutier.Varianta de ocolire are o lungime totala de 4,5 kilometri, iar

costurile lucrarilor au depasit sase milioane de euro. in urma

deschiderii circulatiei pe aceasta ruta vor fi scoase din

Cluj-Napoca peste 3.000 de vehicule grele pe zi. -

Top 10 cele mai scumpe orase din lume

ECA International a luat in calcul factori precum cheltuielile

cu bunurile de consum, produsele alimentare de baza, cu serviciile,

dar si imbracamintea, produsele electronice, viata sociala si

mijloacele de transport, noteaza Business Insider.Organizatia de consultanta a facut diverse comparatii intre

orase pentru a scoate in evidenta costul de viata si ce presupune

acesta in raport cu viata in alte tari.

Cititi mai multe pe www.incont.ro -

Cum a crescut pretul benzinei in Romania, Bulgaria, Ungaria, Grecia in 2011

La doar o zi dupa ce Petrom a majorat pretul celor mai vandute

sortimente de carburanti cu cate noua bani pe litru compania

Rompetrol a scumpit si ea benzina si motorina cu pana la noua bani

pe litru. Dupa majorarea cu 9 bani, cea mai ieftina benzina ( EFIX

Benzina 95) are un pret de referinta de 5,3 lei/litru, iar cea mai

scumpa (Benzina ALTO) – 5,97 lei/litru. In acelasi timp, litrul de

motorina EFIX Diesel – cel mai ieftin produs – s-a scumpit cu 6

bani, ajungand pana la 5,32 lei. Cel mai mult costa motorina Diesel

ALTO – 5,64 lei/litru, dupa majorarea cu 9 bani. Compania, detinuta

de grupul KazMunaiGaz din Kazahstan, a facut acest anunt miercuri

dimineata. La doar cateva ore dupa anunt, intrebat ce parere are

despre valul de scumpiri de pe piata carburantilor, ministrul

Finantelor, Gheorghe Ialomitianu, a raspuns ca acestea sunt

nejustificate si ca producatorii aveau planificate deja aceste

majorari.Cititi mai multe pe www.gandul.info