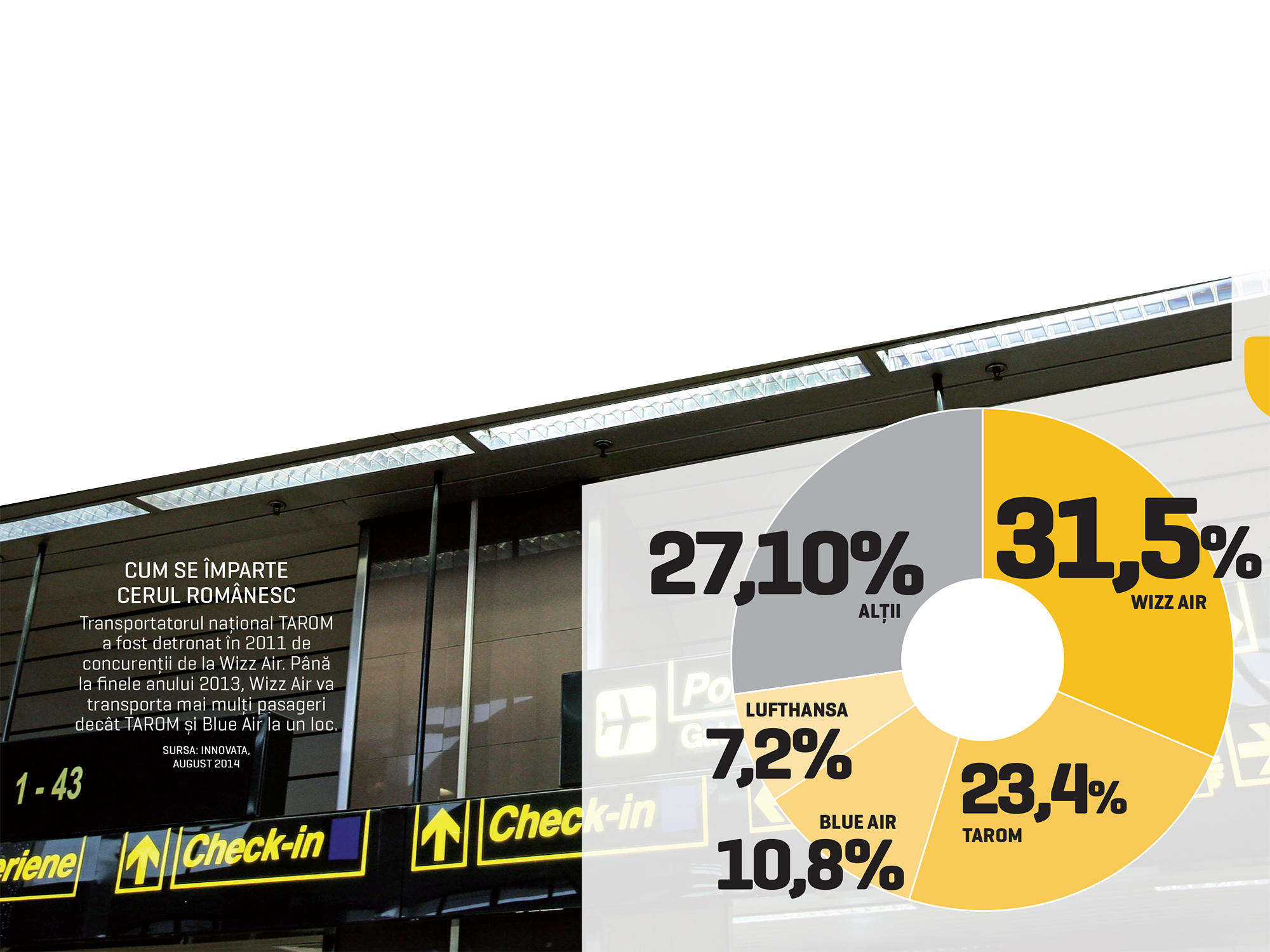

John Stephenson, vicepreşedintele companiei aeriene Wizz Air, a prezentat, în premieră, într-o conferinţă de presă desfăşurată la Bucureşti, cota de piaţă din România. 31,5% dintre pasagerii care zboară din Bucureşti şi din ţară cumpără bilete de la Wizz Air, 23,4% de la TAROM şi 10,8% de la Blue Air. Numărul de pasageri transportaţi pe piaţa locală de compania controlată de fondul american de investiţii Indigo Partners va ajunge la 3,8 milioane în acest an, cu o cincime mai mult faţă de nivelul din de 3,1 milioane din 2013. Doar în ultimele două luni oficialii au anunţat 20 de noi rute din România, precum şi demararea operarării zborurilor de pe aeroportul din Iaşi, ceea ce va însemna, potrivit reprezentanţilor Wizz Air, 1,35 milioane de locuri suplimentare în 2015, respectiv un plus de capacitate de 29% .

„Reţeaua se află în plină expansiune şi frecvenţele crescute pe rutele existente vor atrage cu siguranţă mai mulţi pasageri, fie că vor fi călători în scopuri turistice sau de business. Creşterea va stimula turismul la nivel naţional“, spunea Stephenson. Un calcul simplu arată aşadar că, dacă estimările celor de la Wizz Air se vor adeveri, compania va ajunge să transporte cinci milioane de pasageri la finele anului viitor de pe aeroporturile din Bucureşti, Arad, Cluj-Napoca, Craiova, Iaşi, Sibiu, Târgu-Mureş şi Timişoara.

Cinci milioane de pasageri transportaţi dintr-o piaţă în care jucători precum TAROM şi Blue Air raportează an de an scăderi sau, în cel mai bun caz, stagnări vor duce Wizz Air în poziţia de a deveni lider detaşat în topul celor mai mari companii aeriene de pe plan local, cu o cotă de piaţă apropiată de 50%. Practic, pasagerii câstigaţi de Wizz Air nu vor fi doar noi, ci cei mai mulţi vor fi luaţi de la concurenţă. În prezent, Wizz Air transportă de aproape două ori mai mulţi pasageri decât TAROM şi de aproape trei ori mai mulţi decât Blue Air. Creşterea accentuată a operaţiunilor Wizz Air din ultimii ani din România a făcut ca numărul de aeronave Airbus A320, cu 180 de locuri, alocate acestei pieţe să ajungă la 17. Prin comparaţie, transportatorul aerian naţional are în flotă 24 de aeronave – ATR, Boeing şi Airbus – cu o capacitate totală mai mică decât cea a rivalilor roz. În prezent, Wizz Air zboară pe 93 de rute, faţă de cele 43 ale TAROM.

„Este o piaţă în care competiţia este liberă, iar interesul statului român este să le permită cetăţenilor să zboare în Europa. În condiţiile în care concurenţii din piaţă au flota veche şi nu au deloc resurse să se dezvolte, este normal că americanii au ajuns să domine piaţa“, spune Adrian Ionaşcu, director în cadrul companiei Blue Air. El dă exemplul Italiei, unde compania low-cost Ryanair a speculat slăbiciunile Alitalia într-un mod similar şi a ajuns să controleze traficul din Peninsulă. „Diferenţa faţă de alte ţări este modul cum Wizz Air a ajuns astăzi numărul unu. Mă refer la felul în care au intrat pe piaţă şi la ajutoarele de stat primite de la autorităţi pe diverse aeroporturi din ţară, în condiţiile în care ei nu plătesc taxe statului român întrucât nu au nicio sucursală deschisă în România, ci doar câţiva piloţi şi stewardeze“, mai spune managerul.

Tribunalul Timiş a stabilit în 2012 că Wizz Air a primit „ajutor de stat ilegal“ de la aeroportul Traian Vuia din Timişoara, estimat la 4 milioane de euro. În prezent, compania mai beneficiază de ajutoare de stat pentru deschiderea de noi rute din partea consiliilor judeţene din Dolj, Sibiu, Mureş

„Conform legislaţiei în domeniul concurenţei, se prezumă, până la proba contrară, că o companie se află în poziţie dominantă în cazul în care cota de piaţa înregistrată în perioada supusă analizei depăşeşte 40%. Trebuie avut în vedere, însă, că legea nu interzice deţinerea unei poziţii dominante, ci abuzul de poziţie dominantă“, spune Bogdan Chiriţoiu, preşedintele Consiliului Concurenţei.

Astfel, compania care are poziţie dominantă nu are voie, printre altele, să impună partenerilor preţurile de vânzare sau de cumpărare, să aplice, în raporturile cu partenerii comerciali, condiţii inegale la prestaţii echivalente, să practice preţuri foarte mari (excesive) sau foarte mici (preţuri de ruinare), în scopul eliminării concurenţilor. Preţurile mici sau „de ruinare a concurenţei“, despre care vorbeşte şeful Concurenţei, reprezintă tocmai magnetul care a atras milioane de pasageri către serviciile Wizz Air, companie care a intrat pe piaţă cu tarife de până la patru ori mai mici faţă de companiile tradiţionale de aviaţie, diferenţă care s-a mai atenuat de-a lungul timpului.

Oficialii companiei Wizz Air au declarat că operatorul aerian „nu are preţuri de dumping, iar competiţia este binevenită, consumatorii fiind cei care aleg“. Compania operează peste 340 de rute, iar preţul mediu pentru un zbor este de 47 de euro – „ne aşteptăm ca tarifele noastre foarte mici să continue să genereze creştere“. Principalul instrument de marketing al companiei va fi aşadar atent supravegheat cât de curând de autorităţile de resort, iar poziţia dominantă ar putea duce la creşterea tarifelor plătite de pasageri.

Motivele sunt uşor de intuit: scumpirea ar arăta că preţurile nu mai sunt „foarte mici“ şi nu pot aşadar ruina concurenţa, ceea ce ar ilustra că nu se face abuz de putere, într-un context în care Wizz Air ar avea jumătate din piaţă, deci o putere mult mai mare, controlând exclusiv zeci de rute şi transportând de două ori mai mulţi pasageri decât cel mai apropiat concurent.