Boris Billich este cel de-al doilea german care vine la conducerea reprezentanţei locale a Daimler, în ultimii opt ani. Predecesorul său, Michael Grewe, a condus compania atât în perioada de creştere 2007-2008, cât şi în anii de scădere, dar noul director a intrat în companie pe un nou trend ascendent al pieţei.

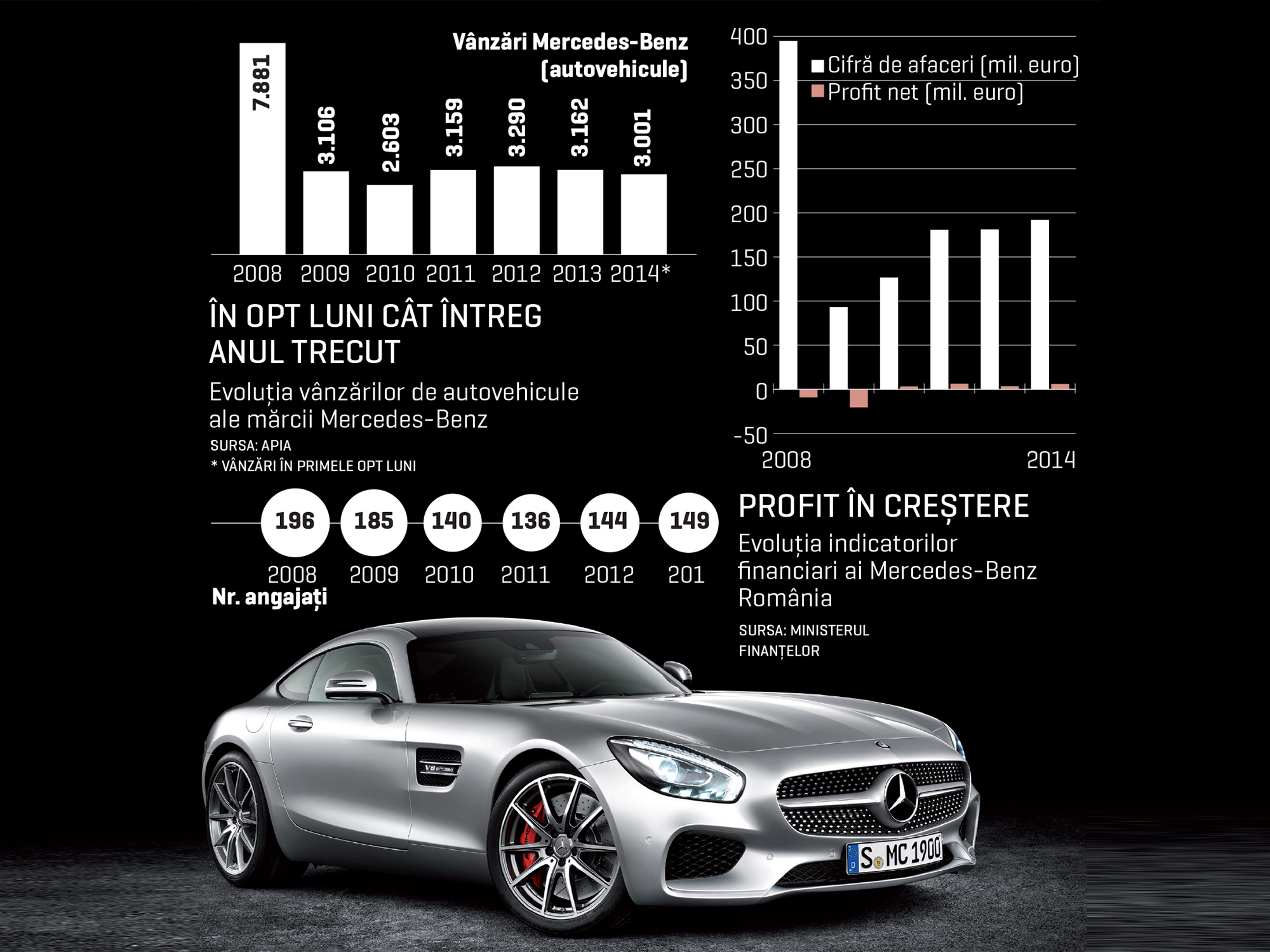

În primele opt luni ale acestui an, Mercedes-Benz a fost singurul brand premium dintre cele trei mari germane care a crescut, avansul punctat fiind de peste 17% la aproape 1.500 de autoturisme, în timp ce BMW a scăzut cu 2% la 1.100, iar Audi şi-a micşorat numărul de maşini noi înregistrate cu 11% la 890 de unităţi, potrivit Direcţiei Regim Permise de Conducere şi Înmatriculare a Vehiculelor (DRPCIV). Creşteri au mai punctat şi cei de la Land Rover, de 20%, sau Volvo, de 13%, dar volumele acestora sunt sub cele înregistrate de cei trei constructori germani.

„Segmentul premium este stabil anul acesta datorită nouă. Nu este însă o situaţie neaşteptată. În ultimii ani, vânzările de maşini premium pe piaţa locală au crescut mai repede decât piaţa sau au crescut în timp ce piaţa scădea. Acest lucru trebuia să se oprească la un moment dat, altfel s-ar fi ajuns la o piaţă dominată de segmentul premium, ceea ce nu se poate.

De asemenea, programul Rabla a fost reînnoit, iar piaţa a fost puternic susţinută de acest program, în timp ce nimeni nu cumpără un Audi sau un Mercedes-Benz prin acest program. Astfel, situaţia este explicată atât de un stimul extern, programul Rabla, cât şi de evoluţia normală a pieţei“, explică Boris Billich.

Poate continua creşterea în condiţiile actuale pe segmentul premium, având în vedere că acesta stagnează, în timp ce înmatriculările de autoturisme noi per total urcă cu 25%?

„Dacă ne uităm la cota segmentului premium, aceasta este mai mare acum decât era în 2008. Dar este şi o tendinţă ce va continua în viitor. România devine tot mai bogată, economia locală creşte mai repede decât media europeană, desigur, cu suişuri şi coborâşuri, dar per total creşte, ceea ce înseamnă că per total clienţii caută şi îşi permit maşini mai noi, mai performante şi mai bune. În următorii 10-15 ani România se va putea compara cu Italia din punctul de vedere al cotei segmentului premium din piaţa totală“, a subliniat Billich. În Italia, cele trei mărci germane, alături de ceilalţi jucători din segmentul superior, au reprezentat în primele nouă luni ale anului aproape 15% din piaţă, potrivit datelor ANFIA, în timp ce pe piaţa locală acestea reprezintă circa 13%.

În România anului 2007, ultimul an de creştere înregistrat de piaţa locală, Audi, BMW şi Mercedes-Benz înregistrau cumulat o cotă de piaţă de 2,5%. Anul trecut, conform datelor Asociaţiei Producătorilor şi Importatorilor de Automobile (APIA), tot cele trei mărci au ajuns să reprezinte 11% din total piaţă autoturisme, în condiţiile în care brandurile premium au revenit încă din 2010 şi 2011 pe plus, pe o piaţă ce continuă să scadă puternic, la valori comparabile cu cele de la finalul anilor ’90.

Pe de altă parte, Mercedes-Benz a reuşit să crească în acest an pe piaţa locală, în timp ce BMW şi Audi au scăzut, prin lansarea de noi modele, pe noi segmente. „Creştem pentru că avem modele atractive pentru clienţi, pentru că în urmă cu doi ani am demarat reînnoirea gamei Mercedes-Benz şi avem cea mai «sexy» gamă din segmentul premium, pornind de la A-Klasse şi CLA sau GLA, ce ne-au deschis uşa către clienţi noi. Spre exemplu, la segmentul SUV-urilor compacte, BMW şi Audi nu au avut un concurent pentru X1, respectiv Q3, iar acum au prin GLA. Lucrăm împreună cu toate diviziile, inclusiv cea financiară, pentru a oferi cea mai bună ofertă“, a spus şeful Mercedes-Benz România.

Tot anul acesta constructorul german a venit şi în România cu noul V-Klasse, limuzina-van a mărcii, ce preia elemente de lux de la E şi S-Klasse şi le combină cu polivalenţa unui van. „V-Klasse reprezintă combinaţia ideală între o limuzină şi un vehicul de familie, mai ales în weekenduri şi când se merge în vacanţă. Foarte util este atunci când mergem în ţară la dealeri deoarece putem avea şedinţele în spate. Desigur, nu este o alternativă la S-Klasse, dar pentru companii cu businessuri prin România reprezintă o alternativă“, a spus Billich. Tot pe un nou segment a fost lansat şi AMG GT, coupe sportiv ce concurează direct cu Porsche 911.