1 iulie 2013. 1 august 2013. 1 ianuarie 2014. 1 iulie 2014. 1 ianuarie 2015. Acestea au fost de-a lungul timpului termenele vehiculate în presă privitor la actualizarea listei de medicamente gratuite şi compensate. Au trecut mai bine de 2.000 de zile de când pacienţilor li se ofereau ultima oară tratamente noi, ceea ce ceea ce face din România un caz unic în Uniunea Europeană şi limitează egalitatea de şanse pentru pacienţi.

Prin comparaţie, pacienţii din ţările vest-europene reuşesc să primească gratuit sau cu grad de compensare un tratament inovator chiar în anul în care acesta a primit aprobarea de punere pe piaţă. Conform unui studiu bazat pe datele Federaţiei Europene a Asociaţiilor şi Industriei Farmaceutice (EFPIA), citat de Mediafax, între momentul aprobării unui medicament de către Agenţia Europeană a Medicamentului şi momentul când acesta poate fi prescris în regim compensat de către medici se aşteaptă 392 de zile în Belgia, 206 zile în Suedia, iar în Austria doar 88 de zile.

Ion Bazac, Adriean Videanu, Cseke Attila, Ritli Ladislau, Vasile Cepoi, Victor Viorel Ponta, Raed Arafat şi Eugen Nicolăescu au trecut prin fotoliul de la minister de la ultima actualizare a listei, din 2008. Acum e rândul lui Nicolae Bănicioiu să depăşească etapa de promisiuni în care au rămas predecesorii săi şi să aducă noile molecule pacienţilor români. Bănicioiu declara lunea trecută că în săptămâna aceasta se va ajunge la a doua etapă de actualizare a listei de medicamente compensate şi gratuite, urmând a fi introduse pe lista medicamentelor compensate încă 7 sau 12 molecule.

În prezent, doar 17 molecule dintre cele 170 au fost incluse în proiectul ministerului, iar ministrul Nicolae Bănicioiu spune că va anunţa altele în această săptămână – „probabil că vor fi mai multe“. Oficialul guvernamental admite că s-au primit sugestii şi contestaţii, iar a doua actualizare se va face „imediat“, când va intra în şedinţa de guvern: „S-au primit şi anumite sugestii, anumite contestaţii, probabil că nu vor fi şapte medicamente. S-a creat procedura şi avem OUG care va permite Casei Naţionale de Asigurări de Sănătate, din 29 octombrie, de la şedinţa de guvern din acel moment cu prioritate probabil încep acordurile cost-volum pe partea de hepatită C. Cele 12 sau câte sunt intră în momentul în care va trece HG. Spuneam de terapiile pe hepatita C, însă şi aici cred că şi cei care aduc aceste medicamente trebuie să fie foarte înţelegători, trebuie să ştie clar care este puterea de cumpărăre a României, dar sunt convins că toată lumea este foarte decisă în a soluţiona cât mai repede problema“.

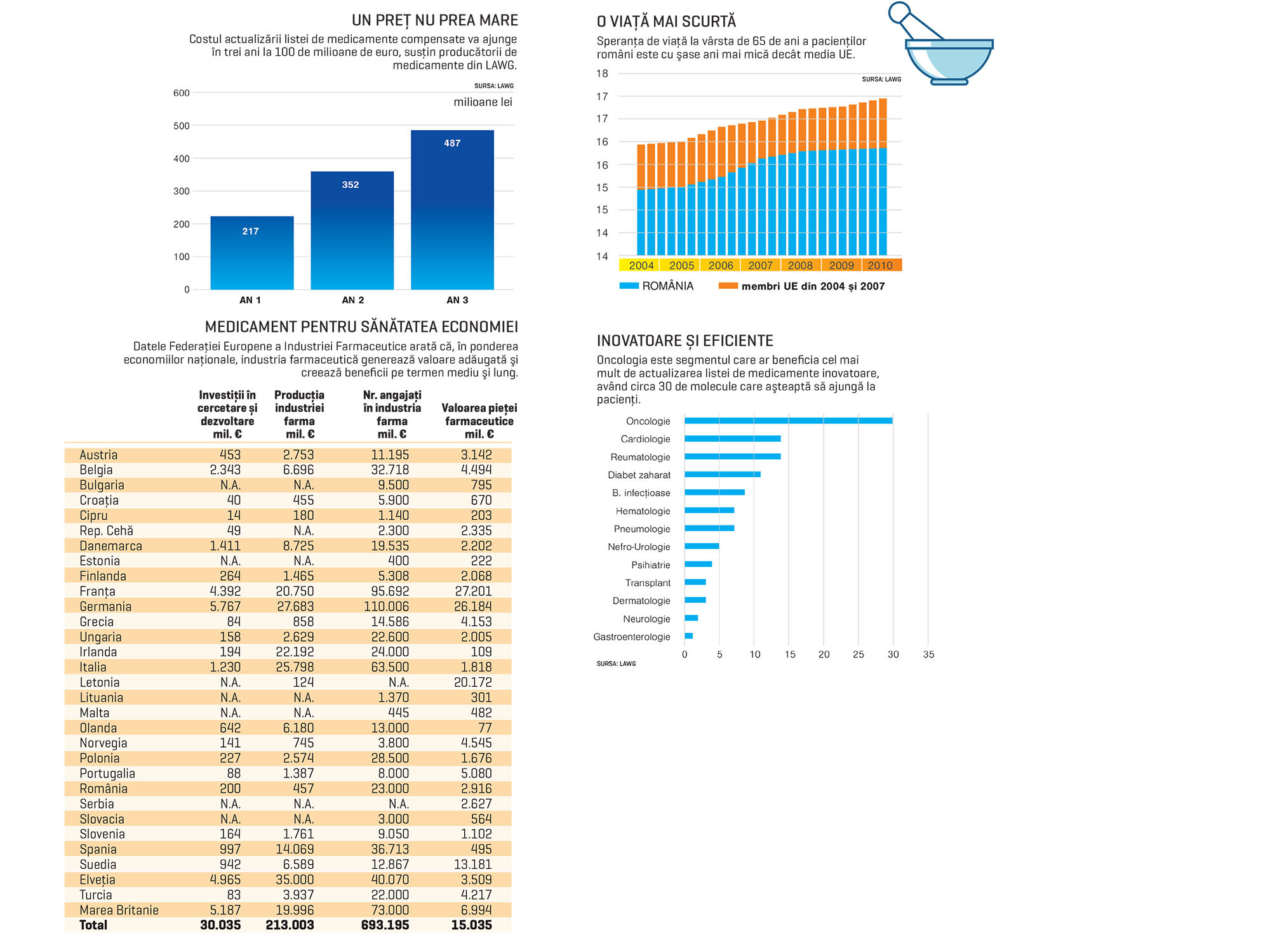

Actualizarea listei de medicamente compensate ar putea genera pe termen lung un impact economic cumulat de aproximativ 0,5% din PIB, arată calculul producătorilor. Impactul pozitiv provine din creşterea participării populaţiei la activitatea economică, ca urmare a reducerii gradului de dizabilitate, deci productivitate mai ridicată, la un număr mai ridicat de pacienţi comparativ cu efectele menţinerii tratamentul standard, disponibil în prezent. Pentru a obţine anii de viaţă activi câştigaţi în cazul tratamentului cu molecule noi, comparativ cu tratamentul standard, durata medie de viaţă a pacienţilor suplimentari trataţi cu succes trebuie ponderată cu câştigul de productivitate rezultat din reducerea indicelui de dizabilitate.

Ipoteza care stă la baza raţionamentului producătorilor americani de medicamente din Local American Working Group (LAWG) este aceea că un pacient care suferă de o anumită afecţiune contribuie la activitatea economică invers proporţional cu indicele de dizabilitate, iar tratarea cu succes a afecţiunii respective determină revenirea graduală către 0 a indicelui de dizabilitate. Spre exemplu, unui pacient care suferă de hepatită C care urmează tratamentul cu succes îi va creşte productivitatea cu 7,5% pe an, iar economia va câştiga 1,65 ani de viaţă activă pentru fiecare pacient vindecat. În cazul pacienţilor cu afecţiuni oncologice vizate de moleculele noi, tratamentul cu succes determină o prelungire a duratei de viaţă în medie cu şase luni comparativ cu tratamentul standard, aşadar nu vor înregistra o creştere a productivităţii, iar numărul de ani de viaţă activi câştigaţi va depinde de numărul de luni de supravieţuire.

„Cele 2.000 de zile în care nu s-a întâmplat nimic din perspectiva noilor medicamente arată că nu există o diferenţă între stânga şi dreapta. Cred că orice guvern ar trebui să fie orientat către politica de sănătate“, spune Călin Gălăşeanu, director al operaţiunilor locale ale Bristol-Myers Squibb şi preşedinte al Asociaţiei Române a Producătorilor şi Importatorilor de Medicamente din România (ARPIM), care reuneşte 28 de companii prezente pe piaţa locală. Producătorii de medicamente constată că nu este normal că autorităţile se interesează de sănătate predominant în anii electorali. „Prin procesul de delistare (scoaterea unor molecule cu preţ mic de pe lista de compensate – n.r.), autorităţile vorbeau despre crearea unui spaţiu fiscal de 100 de milioane de euro, respectiv 450 de milioane de lei, care ar urma să fie folosit pentru contractele cost-volum. Este fără doar şi poate o cheltuială pe care statul ar recupera-o. Statul nu a făcut niciun fel de investiţie în acest domeniu de ani buni. Investiţia în sănătate nu este un cost, pentru că medicamentele noi înseamnă eficienţă mai mare, zile de spitalizare şi efecte adverse mai puţine. La sfârşitul zilei există posibilitate ca pacienţii să fie reinseraţi în circuitul lucrativ şi să producă, să plătească taxe şi impozite, deci statul să câştige“, mai spune şeful ARPIM. Dată fiind pauza de şase ani de la ultima actualizare a listei de medicamente cu molecule inovatoare, oficialii ARPIM susţin că există o lipsă continuă în toate ariile terapeutice. În cazul hepatitei C, cu mijloacele de tratament moderne, existente în prezent la scară globală, s-ar putea trata şi vindeca toate cazurile de pacienţi infectaţi cu genotipul existent în România, însă bolnavii nu au acces la aceste terapii, ceea ce înseamnă costuri continue de tratament întrucât boala este una cronică. Statul român tratează în prezent de hepatită C circa 8.000 de pacienţi folosind o terapie veche de zece ani, cu o rată de succes foarte mică, însumând o piaţă de circa 100 de milioane de euro.