Unele ajung la colecţionari privaţi, bucuroşi să se laude cu ele. Altele, scrie The Guardian, rămân în atenţia publicului o perioadă mai lungă. Printre ele se numără oul spaţial al lui Smiljan Radic, achiziţionat de galeria Hauser and Wirth, cel creat de Daniel Libeskind în 2001, care a reapărut la Cork, când oraşul a fost Capitală Culturală Europeană în 2005, ori cel creat de Toyo Ito şi Cecil Balmond în 2002, actualmente restaurant pe plajă al Hotelului Le Beauvallon de pe Coasta de Azur. Primul pavilion construit la cererea Serpentine Gallery şi semnat Zaha Hadid a fost utilizat de Royal Shakespeare Company pentru reprezentaţii, după care a ajuns să găzduiască nunţi, discoteci în aer liber şi diverse alte evenimente.

Tag: cerere

-

Opinie Valentin Ghiuş: Istoria se repetă, şi în finanţe

Valentin Ghiuş este FX & Commodities Trader.

Atunci, miniştrii energiei din statele membre OPEC declarau creşterea preţului la petrol cu 70%, de la $2,9/baril la $5,6/baril, urmând ca pe 22 decembrie 1973, şahul Iranului să propună un nou preţ, de $11,65/baril. Între octombrie şi decembrie 1973, preţul petrolului se apreciază cu 300%, iar în 1974 depăşeşte nivelul de $12/baril.

În consecinţă, în anii ce au urmat, au crescut dificultăţile economice din ţările industrializate, statele în curs de dezvoltare au fost nevoite să se împrumute pentru a plăti contravaloarea importurilor, iar conflictele militare nu au întârziat să apară.

Pe 5 iunie 2015, OPEC decide, în şedinţa de la Viena, să se respecte în continuare plafonul de producţie de 30 de milioane de barili zilnic şi recomandă statelor membre să adere la această limită. Ştirea a determinat scăderea preţului pentru petrolul internaţional cu doar $1,62/baril şi tranzacţionarea la nivelul de $62,10/baril.

Această şedinţă, a 167-a în cadrul OPEC, a fost doar o confirmare de susţinere a deciziei luate pe 27 noiembrie 2014, când membrii OPEC au votat să se păstreze nivelul de producţie de 30 milioane barili zilnic (în pofida surplusului ce a determinat scăderea preţului petrolului la sfârşitul anului 2014 cu peste 35% şi aşteptărilor pieţei de reducere a producţiei şi de restabilire a echilibrului cerere-ofertă). Deşi se discută despre supraproducţie, despre pierderea autorităţii OPEC în a controla cererea şi oferta şi implicit preţul (ceea ce pare a fi eronat, dată fiind volatilitatea crescută la ştiri venite dinspre OPEC) sau despre teorii conspiraţioniste cu implicaţii geopolitice, adevărul este incomod, dar de necontestat: o schimbare bruscă şi semnificativă în preţul petrolului va determina o nouă ordine mondială, care se va manifesta iniţial la nivel economic.

Evenimentele recente de pe piaţa ţiţeiului ne poartă parcă înapoi în timp, în perioada 1973-1974. Atunci s-au ridicat noi puteri economice mondiale în special din rândul ţărilor producătoare şi exportatoare de petrol din Orientul Mijlociu şi din Africa de Nord. Concomitent, Statele Unite, Europa, Japonia, precum şi alţi importatori de petrol au suferit o lovitură economică puternică. Aceasta a fost doar o primă consecinţă, dintr-un domino ce a culminat cu izbucnirea de conflicte generate în principiu de răspândirea internaţională a fundamentalismului islamic, finanţat în mare parte de statele exportatoare de petrol aflate în plină ascensiune economică.

Scăderea preţului ţiţeiului, înregistrată din vara anului 2014 şi până în prezent, va fi cel mai probabil la fel de perturbatoare ca şocul petrolului din 1973-1974 şi o dovadă că istoria se repetă şi în finanţe. Aşa cum în urmă cu patru decenii evoluţia pieţei petrolului a născut învinşi şi învingători, şi acum, cu toate că taberele sunt diametral opuse, vor exista învinşi şi învingători.

Rusia, stat care în prezent generează o mare parte din veniturile de export (aproximativ 70%) şi federale (aproximativ 50%) din contracte de petrol şi gaze, a suferit, pe fondul sancţiunilor occidentale şi al scăderii preţului ţiţeiului, o devalorizare abruptă a monedei naţionale, a portofoliilor investiţionale, o scădere a rezervelor băncii centrale şi ieşiri masive de capital. Simultan, obligaţiunile Rusiei au fost retrogradate de către agenţiile de rating internaţionale la statutul de junk.

Într-un context mult mai amplu, aceste efecte directe generează la rândul lor consecinţe cu implicaţii la nivel micro – proiecte energetice ce devin prea riscante sau neviabile din cauza preţului redus la petrol, polarizare socială şi sărăcie în multe dintre statele producătoare, în unele dintre ele precum Algeria, Venezuela sau Nigeria nici măcar nivelul de $120/baril nefiind suficient pentru acoperirea costurilor de producţie. Un alt stat extrem de afectat de evoluţia nefavorabilă a preţului la ţiţei este Iranul, pentru care este previzionată o scădere de 4% a produsului intern brut în anul fiscal ce urmează (de la 5% la 1%).

Efectele sunt atât de stringente, încât serviciul militar de doi ani, până nu demult obligatoriu, poate fi răscumpărat şi este înregistrat în prezent ca venit în bugetul ţării. Totodată, scăderea preţului petrolului este unul din motivele pentru care Iranul a demarat negocierile cu occidentul privind programul său nuclear. Până şi organizaţia Statul Islamic a întâmpinat probleme de cash flow, ca urmare a deprecierii preţului ţiţeiului, cu scăderea veniturilor zilnice din vânzarea petrolului de la $1-$2 millioane la $300.000.

Pieţele financiare, de asemenea, au fost şi sunt în continuare remodelate de evoluţia preţului petrolului; în principal din cauza scăderii evaluării companiilor, în special a celor din domeniul energetic, ale căror rezerve de ţiţei sunt active considerate primordiale în determinarea valorii acţiunilor.

Coroborat cu scăderea preţurilor, creşterea costurilor va determina transformarea multor rezerve de petrol în active irecuperabile şi neviabile din punct de vedere comercial. Mai mult, fondurile de investiţii şi de pensii care au expunere la ţările producătoare de petrol (ex.: fondul norvegian de pensii are o alocare de 1,5% din totalul titlurilor la nivel mondial investite în instrumente sensibile la evoluţia preţului ţiţeiului) ar putea fi nevoite să lichideze o parte din portofolii pentru onorarea obligaţiilor fiscale, în cazul în care preţul va rămâne scăzut pentru o perioadă îndelungată de timp. Toate acestea vor crea o presiune semnificativă pe pieţele financiare internaţionale.

De partea cealaltă, a statelor beneficiare de pe urma scăderii preţurilor, se află marii consumatori şi importatori, ţările cu un nivel ridicat al inflaţiei, dar şi consumatorii finali de pretutindeni. Printre aceştia se numără Statele Unite, Brazilia, China, India şi Turcia. Efectele pozitive ale scăderii preţului ţiţeiului sunt notabile: aprecierea PIB-ului, reducerea subvenţiilor pentru sectorul energetic şi folosirea acestora pentru proiecte pe termen lung, cheltuieli mai scăzute cu importurile energetice şi implicit reducerea presiunii pe deficitul de cont curent, dar şi accelerarea tendinţei deflaţioniste (un deziderat urmărit mai ales de economiile dezvoltate şi cu precădere de Europa). Totodată, optimiştii şi cei încrezători în energia regenerabilă speră ca erodarea preţului petrolului să contribuie la îmbunătăţirea tehnologiilor şi metodelor de producere de acest gen şi să se descopere surse de energie regenerabilă mai ieftine şi viabile economic.

Următoarea şedinţă a OPEC va avea loc în decembrie 2015. Deşi putem estima deja atât evoluţia economiei, cât şi cererea şi oferta de petrol, istoria ne-a învăţat în 1973 şi în 2014 că ar fi hazardată o previziune referitoare la cât de mult va scădea preţul ţiţeiului şi pentru cât timp preţurile se vor menţine la nivelul actual. Totuşi, întrebarea firească este de ce s-ar tranzacţiona petrolul la nivelul actual şi nu la preţul de $46/baril atins în ianuarie 2014, atât timp cât nu s-a schimbat nimic în fundamentele pieţei. O altă întrebare, la fel de firească, este dacă nu cumva evoluţia anormală a ultimului an a devenit evoluţia cu care ne vom obişnui de acum încolo? Doar istoria, cea trecută şi cea care se scrie acum, ne va răspunde precis şi fără echivoc.

-

Avea 80 de magazine de lenjerie intimă în România şi exporta în 50 de ţări. Acum este în insolvenţă, cu datorii de 4 ori mai mari decât cifra de afaceri. Povestea Jolidon

Retailerul de lenjerie intimă Jolidon, creat acum circa două decenii de antreprenorul local Gabriel Cârlig a intrat în insolvenţă la cererea creditorului J.I.E., potrivit tribunalului din Cluj. Potrivit deciziei Tribunalului au mai cerut insolvenţa mai mulţi creditoril. „Fixează termen de judecată pentru data de 23 septembrie 2015 (…). Dispune conexarea cererilor creditorilor A.B., DGMC, BCR S.A., AFM, S.C. M.E.S.R.L., S.C. A.S.S.R.L. ş.a. (…) cereri care vor fi analizate ca declaraţii de creanţă potrivit art. 66 alin. 6 din Legea nr. 85/2014.” Despre compania J.I.E. nu există date.

-

Astăzi este termenul limită pentru depunerea declaraţiilor privind veniturile

Declaraţia 200 privind veniturile realizate din România se depune de către persoanele fizice care au realizat în anul 2014, în mod individual sau într-o formă de asociere, venituri în bani sau în natură din România, provenind din activităţi independente; cedarea folosinţei bunurilor; activităţi agricole, silvicultură şi piscicultură, pentru care venitul net se stabileşte în sistem real; transferul titlurilor de valoare, altele decât părţile sociale şi valorile mobiliare în cazul societăţilor închise; operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract, precum şi orice alte operaţiuni similare, altele decât cele cu instrumente financiare tranzacţionate pe pieţe autorizate şi supravegheate de Comisia Naţională a Valorilor Mobiliare.

Contribuabilii care au efectuat în cursul anului fiscal de raportare cheltuieli pentru acordarea de burse private, conform legii, şi solicită restituirea acestora şi cei care optează pentru virarea unei sume reprezentând până la 2% din impozitul datorat pe venitul net anual impozabil pentru susţinerea entităţilor nonprofit vor completa secţiunea corespunzătoare din formular. Contribuabilii care îşi exprimă această opţiune pot solicita direcţionarea acestei sume către o singură entitate nonprofit sau unitate de cult.

Declaraţia se completează în două exemplare, iar originalul poate fi depus la organul fiscal în a cărui rază teritorială contribuabilul îşi are adresa, unde se află domiciliul fiscal al împuternicitului sau curatorului fiscal, după caz, sau la organul fiscal în a cărui rază teritorială se află sursa de venit, pentru contribuabilii persoane fizice, fără domiciliu fiscal în România care realizează venituri. Copia se păstrează de către contribuabil sau de către împuternicitul acestuia.

Formularul 201, “Declaraţie privind veniturile realizate din străinătate” se completează şi se depune de către persoanele fizice rezidente române, cu domiciliul în România şi persoanele fizice care îndeplinesc, pentru anul 2014, condiţia de rezidenţă prevăzută în Codul fiscal, care au realizat în anul 2014 venituri din străinătate, impozabile în România. Veniturile realizate din străinătate de persoanele fizice în anul fiscal de raportare, precum şi impozitul aferent plătit în străinătate, exprimate în unităţi monetare proprii fiecărui stat, se vor transforma în lei la cursul de schimb mediu anual al pieţei valutare, comunicat de Banca Naţională a României, din anul de realizare a venitului.

Declaraţia privind veniturile din activităţi agricole impuse pe bază de norme de venit se completează şi se depune de către persoanele fizice care realizează, în anul 2015, în mod individual, venituri impozabile din România, din activităţi agricole pentru care venitul net se determină pe bază de norme de venit, provenind din cultivarea produselor agricole vegetale; exploatarea plantaţiilor viticole, pomicole, arbuştilor fructiferi şi altele asemenea; creşterea şi exploatarea animalelor, inclusiv din valorificarea produselor de origine animală, în stare naturală.

Declaraţiile menţionate se depun pe hârtie direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată cu confirmare de primire. Declaraţiile se pun gratuit la dispoziţia contribuabilului. Data depunerii declaraţiei este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz. Formularele 200 şi 230 se pot transmite prin mijloace electronice de transmitere la distanţă, prin Spatiul Privat Virtual sau pe baza unui certificat digital, în conformitate cu prevederile legale în vigoare. Nedepunerea formularelor 200, 201 şi 221 până la data de 25 mai 2015, inclusiv, se sancţionează cu amendă cuprinsă între 50 şi 500 lei.

Modelul formularelor precum şi instrucţiunile de completare a acestora se găsesc pe portalul ANAF.

-

Ai probleme cu rambursarea creditelor? Legea insolvenţei personale poate rezolva situaţia. Pricipalele prevederi ale proiectului şi când va intra în vigoare

Undeva la sfârşitul acestui an sau la începutul anului viitor legea insolvenţei persoanelor fizice ar putea intra în vigoare şi ar putea rezolva multe dintre situaţiile cu care românii care s-au creditat în franci elveţieni sau au rămas fără slujbă se confruntă. Deputaţii au aprobat miercuri proiectul de lege, după ce acesta a fost adoptat şi de Senat şi a fost avizat de Guvern anul trecut. Pentru ca legea să intre în vigoare, proiectul trebuie promulgat de preşedintele României şi publicat în Monitorul Oficial, urmând să intre în vigoare la şase luni de la publicare.

Procedura de insolvenţă a persoanelor fizice poate suspenda executările silite începute, opreşte acumularea de dobânzi şi penalităţi pentru întârzierea la plată şi protejează persoanele fizice de bună credinţă. Toate creanţele devin lichide şi exigibile şi toate actele unilaterale ale debitorului nu mai produc efecte. Legea asigură un echilibru între interesele debitorilor, persoane fizice, şi cele ale creditorilor. Legea reglementează trei tipuri de insolvenţă: cea pe plan de rambursare a datoriilor, procedura judiciară de insolvenţă prin lichidare de active şi procedura simplificată de insolvenţă.

Insolvenţa se aplică debitorului persoană fizică care are domiciliul în România, este în stare de insolvenţă şi nu există o probabilitate rezonabilă de a redeveni, într-o perioadă de cel mult 12 luni, capabil să-şi execute obligaţiile aşa cum au fost contractate, cu menţinerea unui nivel de trai rezonabil pentru sine şi pentru persoanele pe care le are în întreţinere; probabilitatea rezonabilă se apreciază prin considerarea cuantumului total al obligaţiilor raportat la veniturile realizate sau prognozate a fi realizate, faţă de nivelul de pregătire profesională şi expertiza ale debitorului, precum şi la bunurile urmăribile deţinute de acesta; cuantumul total al obligaţiilor scadente este cel puţin egal cu valoarea-prag (valoare-prag este cuantumul minim al datoriilor scadente ale debitorului necesar pentru a putea fi introdusă cererea de deschidere a procedurii insolvenţei pe bază de plan de rambursare a datoriilor sau a procedurii judiciare de insolvenţă prin lichidare de active; este de 15 salarii minime pe economie).

Debitorul aflat în insolvenţă va putea depune la comisia de insolvenţă o cerere de deschidere a procedurii pe baza de plan de rambursare a datoriilor. Dacă el consideră că situaţia sa este compromisă iremediabil, va putea solicita instanţei judecătoreşti deschiderea procedurii de insolvenţă prin lichidare de active.

Cererea trebuie să cuprindă motivele care au condus la insolvenţă; numele sau denumirea creditorilor, datele acestora, precum şi valoarea şi tipul creanţei; acţiunile judiciare împotriva averii debitorului, inclusiv, dacă este cazul, procedurile de executare silită începute sau măsurile asigurătorii aplicate; demersurile de renegociere extrajudiciară a anumitor datorii angajate anterior formulării cererii de deschidere a procedurii insolvenţei; statutul civil; statutul profesional; cuantumul veniturilor din muncă şi a celor asimilate acestora, al sumelor de bani cuvenite pensii în cadrul asigurărilor sociale ori reprezentând o altă categorie de prestaţii sociale, precum şi a oricăror alte venituri, inclusiv venituri cuvenite în temeiul unui drept de proprietate intelectuală şi dividende încasate într-o perioadă de trei ani anterior depunerii cererii, precum şi schimbările previzionate ale veniturilor în următorii trei ani; bunurile debitorului, incluzând bunurile aflate în proprietate comună pe cote-parţi sau în devalmăşie, cu precizarea altor drepturi reale decăt dreptul de proprietate pe care debitorul le deţine asupra bunurilor altor persoane; conturile deschise la instituţiile de credit sau la societăţile de investiţii financiare de către debitor, precum şi conturile curente, alături de disponibilul din aceste conturi; creanţe al căror titular este debitorul, precum şi orice drepturi reale, altele decât dreptul de proprietate, pe care debitorul le deţine asupra bunurilor altor persoane; actele cu titlu gratuit, precum şi tranzacţiile de peste 10 salarii minime pe economie încheiate în ultimii trei ani anteriori formulării cererii; litigiile în curs sau finalizate în care debitorul este sau a fost parte, care ar putea să afecteze în orice fel patrimoniul acestuia.

-

Asigurările de sănătate aşteaptă reformă

“Estimăm că piaţa asigurărilor private de sănătate va continua să crească cel puţin în acelaşi ritm şi anul acesta, motivul principal fiind faptul ca beneficiile de tip medical se află în topul celor mai apreciate de către angajaţi. În acelaşi timp, asigurările de sănătate câştigă tot mai mult teren în faţa abonamentelor medicale“, explică Daniela Bărbieru, sales leader Mercer Marsh Benefits pentru Austria/CEE, motivele pentru care piaţa asigurărilor de sănătate va înregistra creşteri de două cifre şi anul acesta.

Marsh România a intermediat anul trecut contracte de asigurări de sănătate pentru cei aproximativ 20.000 de angajaţi ai Petrom, ce au contribuit la creşterea cu 40% a pieţei asigurărilor medicale, până la aproximativ 28 de milioane de euro, potrivit ZF. Asigurările de sănătate (clasa B2) au generat un volum de prime brute subscrise în valoare de 38,77 milioane lei la finalul trimestrului III din 2014, în creştere cu 45% faţă de sfârşitul anului, potrivit datelor centralizate de ASF. Totuşi, piaţa asigurărilor de sănătate ocupă o pondere mică în piaţa serviciilor medi-cale private care însumează aproximativ 600 milioane de euro.

Scenariile de evoluţie demografică, cererea din ce în ce mai mare de servicii medicale sau incidenţa anumitor categorii de boli accentuează presiunile asupra sistemului public şi scot la iveală nevoia redefinirii domeniului sănătăţii în ansamblul său, observă Marius Popescu, director general al NN Asigurări de Viaţă, ce a anunţat extinderea pe acest segment de anul acesta, printr-un produs de asigurare de sănătate individual care să răspundă atât nevoilor pacienţilor, cât şi contextului de piaţa.

Extinderea pe o astfel de piaţă este opor-tună pentru NN, compania lider pe segmentul asigurărilor de viaţă, care are o cotă de piaţă de 37% (cu prime de aproape 614 milioane de lei în 2014) şi care a acumulat experienţă în zona sănătăţii prin asigurările suplimentare de sănătate oferite clienţilor de asigurări de viaţă. „Deja subfinanţat şi fără perspective de creştere a finanţării din cauza rigorilor politicii fiscale, sistemul public de sănătate din România îşi poate găsi ca principal aliat industria de asigurări private de sănătate“, explică Marius Popescu.

Cheltuielile cu sănătatea în România sunt mult sub cele înregistrate în alte ţări – 5,11% din PIB, comparativ cu 6,7% din PIB în Polonia, 9,11% din PIB în Grecia, 11,16% din PIB în Franţa – cifre la nivelul anului 2012. Pe termen scurt, dezvoltarea mai accelerată a asigurărilor private de sănătate, determinată de acordarea unui anumit nivel al deductibili-tăţilor fiscale, s-ar traduce prin direc-ţionarea pacienţilor din sistemul de stat către cel privat, reducându-se astfel cheltuielile din sistemul public de sănătate. Directorul general al NN a observat că românii au început să înţeleagă necesitatea unui comportament individual de economisire pentru a beneficia de protecţie financiară pentru probleme viitoare de sănătate, piaţa înregistrând în ultimii cinci ani o rată medie anuală de creştere de 22%, potrivit unei estimări făcute de Popescu pe baza datelor Autorităţii de Supraveghere Financiară (ASF). Pentru anul acesta, Popescu previzionează o creştere de 15%.

Creşterea segmentului de abonamente medicale este explicabilă, după aproape două decenii de dezvoltare a sistemu-lui privat de sănătate şi de educare a pacienţilor şi a viitorilor pacienţi care au testat diverse servicii private şi au văzut pe pielea lor diferenţele faţă de sistemul public. „În mod firesc, disponibilitatea a fost mai ridicată pentru produsele cele mai simple, care oferă servicii de bază, acoperă nevoi imediate şi evidente“. Astfel, în timp ce aproximativ 93% din populaţie este asigurată în sistemul public, doar 2% dintre români au abonament la o clinică privată plătit integral sau parţial de anga-jator şi tot 2% deţin o asigurare privată de sănătate, potrivit unui studiu realizat de GfK România. Reticenţa românilor în ce priveşte planificarea financiară pe termen lung se simte în toată piaţa asigurărilor şi are legătură cu obişnuinţa românilor de a nu privi dincolo de momentul imediat, dar şi de amprenta culturală ce ne face să considerăm că „altcineva trebuie să aibă grijă de noi în situaţia în care ni se va întâmpla ceva“, spune Popescu.

În plus, regimul fiscal de care beneficiază asigurările de sănătate a influenţat evoluţia acestora, în prezent doar asigurările facultative de sănătate încheiate de angajatori pentru salariaţi beneficiind de deductibilitate, într-o limită de 250 de euro pe an pentru un angajat. „Mă aştept ca, treptat, aceste lucruri să se schimbe, pe măsură ce factorii limitativi vor dispărea, iar asigurările de sănătate să devină un instrument fi-nanciar uzual pentru tot mai mulţi români, ca mijloc de a avea acces la acoperiri mai variate şi complexe decât cele pe care le oferă abonamentele medicale“, spune Popescu. Schimbările despre care vorbeşte ar fi o extindere a nivelului de deductibilităţi fiscale pentru primele subscrise la asigurările private de sănătate, dar şi mărirea limitei de deductibilitate de la 650 de euro, limită la care se află în noul cod fiscal, la 800 de euro, atât pentru angajat, cât şi pentru angajator, dat fiind faptul că un produs de asigurare de sănătate relevant pentru clienţi costă în jur de 400-450 de euro anual, dar se pot dubla sau chiar tripla pentru asigurări de sănătate cu beneficii şi servicii complexe.

Până atunci, piaţa asigurărilor de sănătate este dirijată de achiziţiile făcute de companii din sectoarele în care piaţa muncii este foarte competitivă (IT, telecom, oil & gas/energetic) şi unde permanent este nevoie de îmbunătăţiri şi de ex-tinderi ale pachetelor de beneficii pentru angajaţi, potrivit Danielei Bărbieru: „Companiile cu foarte mulţi angajaţi, dar care sunt în acelaşi timp vizibile în piaţă datorită obiectului de activitate şi numelui, deschid «apetitul» şi pentru alte companii din industria lor, cum s-a întâmplat şi în cazul Dacia şi Petrom anul trecut. În ce priveşte dezvoltarea serviciilor medicale actuale, acestea sunt apreciate de angajaţi şi semnalează accesarea unor domenii noi precum consilierea psi-hologică, alimentaţia sănătoasă, îngrijirea stomatologică, tratamentul privat al unor afecţiuni medicale grave. De aseme-nea, pentru asigurările private de sănătate mai există loc de noi jucători în piaţă, care să vină cu produse competitive, cu facilităţi, şi care să investească la rândul lor în dezvoltarea sistemului privat de sănătate“.

-

Club Business Magazin: Epoca spitalului all-inclusive a apus. Centrele medicale de nişă au început expansiunea

Business Magazin: Cum se explică, în opinia dumneavoastră, expansiunea centrelor medicale de nişă? E o cerere pe care o creează operatorii sau, dimpotrivă, există cerere din partea pacienţilor iar dumneavoastră vă adaptaţi unei nevoi existente în piaţă?

Ana Maria Marian, CEO al Intermedicas: Pacientul este din ce în ce mai educat pe zona de servicii medicale, adică el nu mai acceptă să meargă oriunde, la orice centru medical doar pentru că este mare şi pentru că are un nume. Asta nu în-seamnă neapărat că acolo se rezolvă problema mea medicală care este specifică şi personală. V-aş spune pe scurt cum vedem noi, ca furnizori de second opinion, această problemă: în ultimul an şi jumătate, numărul de pacienţi care solicită a doua opinie avizată a unui medic creşte cu 20% de la o lună la alta. Deşi second opinion nu este o practică în România, iar pacienţii de multe ori nu ştiu ce înseamnă second opinion, ei vor să aibă acces la cel mai bun medic. De multe ori nu îi mai interesează dacă acest cel mai bun medic este în Bucureşti sau Cluj, la un spital privat sau unul de stat, dacă este în Berlin sau dacă este în Statele Unite. Pacientul vrea să ştie că cel mai bun medic are grijă de sănătatea lui, şi de fapt asta în-seamnă second opinion: răspunsul la întrebarea care este cel mai bun medic pentru mine şi cum ajung la el.

Luca Militello, Spitalul Monza: Noi, în Italia, suntem un grup de spitale generale. Avem zece spitale şi 3.000 de angajaţi. Ideea de a veni în România s-a născut oarecum întâmplător, pentru că din cei 3.000 de angajaţi ai grupului Monza 300 sunt români. Mulţi doctori buni lucrează la noi de 15 ani şi atunci când s-a decis investiţia în străinătate ar fi fost simplu pentru noi să venim în România şi să facem ce-am făcut în Italia până acum, adică un spital general. Am constatat repede, după un prim studiu de piaţă, că piaţa nu este matură în momentul de faţă pentru ca unitatea să fie un spital general propriu-zis, cum există astăzi în Europa. De ce? Pentru a fi pe piaţă la un nivel înalt trebuie să ai şi concurenţă, iar atunci când vorbim de concurenţă nu mă refer strict la privat, pentru că acolo exista deja o concurenţă. Am mers pe nişă de cardiovascular pentru că din studiul de piaţă a reieşit că în această zonă există un deficit foarte mare. Studiile de la Ministerul Sănătăţii din 2010 arătau că din cele 14.000 de operaţii care erau necesare în România se efectuau doar 4.000-4.500. Iar din aceste 4.500, în jur de 800 se realizau în străinătate. Din experienţa personală vă spun că noi am plecat direct cu ideea de a ne plasa pe nişă, oricum în Italia zona de cardiovascular era una importantă pentru noi deci nu veneam descoperiţi. Nu am venit în România să facem ceva nou pentru noi, veneam cu o experienţă şi cu un background de peste zece ani în Italia. A fost sigur mai simplu decât să por-neşti de la zero. Aşadar, din punctul meu de vedere, astăzi piaţa nu este pregătită pentru ca privatul să poată opera un spital general, aşa cum se întâmplă în Europa sau în Statele Unite.

Robert Şerban, Gral Medical: După mine, este nevoie atât de supermarket cât şi de magazin de nişă. Este nevoie şi de spitale generale, care să acopere mai toate tipurile de servicii, cât şi de spitale de nişă. Noi am simţit că în zona aceasta, de nişă, este foarte important să te duci. Există şi aici ceva provocări şi există tendinţa de a începe o nişă şi apoi să te duci că-tre alte zone, ceea ce după părerea mea nu este foarte indicat, pentru că pierzi focusul. Există avantaje şi în cazul spitalelor generale, şi în cazul celor nişate.

Business Magazin: Ce a determinat ca până acum să avem mai multe supermarketuri şi de acum încolo să vedem şi magazinele acestea nişate? Nu pot face faţă supermarketurile cererilor din diversele raioane ale magazinului?

Robert Şerban, Gral Medical: Supermarketurile au plecat de la principiul ”nu-ţi pune toate ouăle în acelaşi coş„. În super-market poate să meargă mai bine raionul de lapte şi mai prost raionul de carne pentru anumite perioade de timp, iar riscul îl poţi balansa mult mai bine. E mai dificil să începi o zonă de nişă, acolo trebuie să-ţi concentrezi toate eforturile iar dacă dai chix, dai chix pe tot. Noi ne-am asumat acest risc. Am intrat în zona de nişă şi ne-am concentrat aici toată energia şi toate resursele. Cei care fac nişă se concentrează, evident, să facă servicii mult mai bune cu o plusvaloare superioară celor care fac mai toate serviciile. Dar există clienţi pentru toate felurile de servicii, pentru că oamenii care sunt bolnavi nu au neapărat probleme foarte dificile, şi atunci acelea pot fi tratate şi într-un spital generalist, unde poţi să găseşti totul. La un spital de nişă ajungi de obicei după ce ţi-ai dat seama că ai o problemă şi ai vrea să mergi în zona respectivă pentru că au experienţă. Noi, ca spital de nişă, nu prea putem să asigurăm tot ce asigură un spital generalist. Dar noi putem să facem mult mai bine ce avem noi pe nişă decât poate face un spital generalist. Ca atare, ca orice lucru pe lumea asta, are şi avantaje, şi dezavan-taje.

-

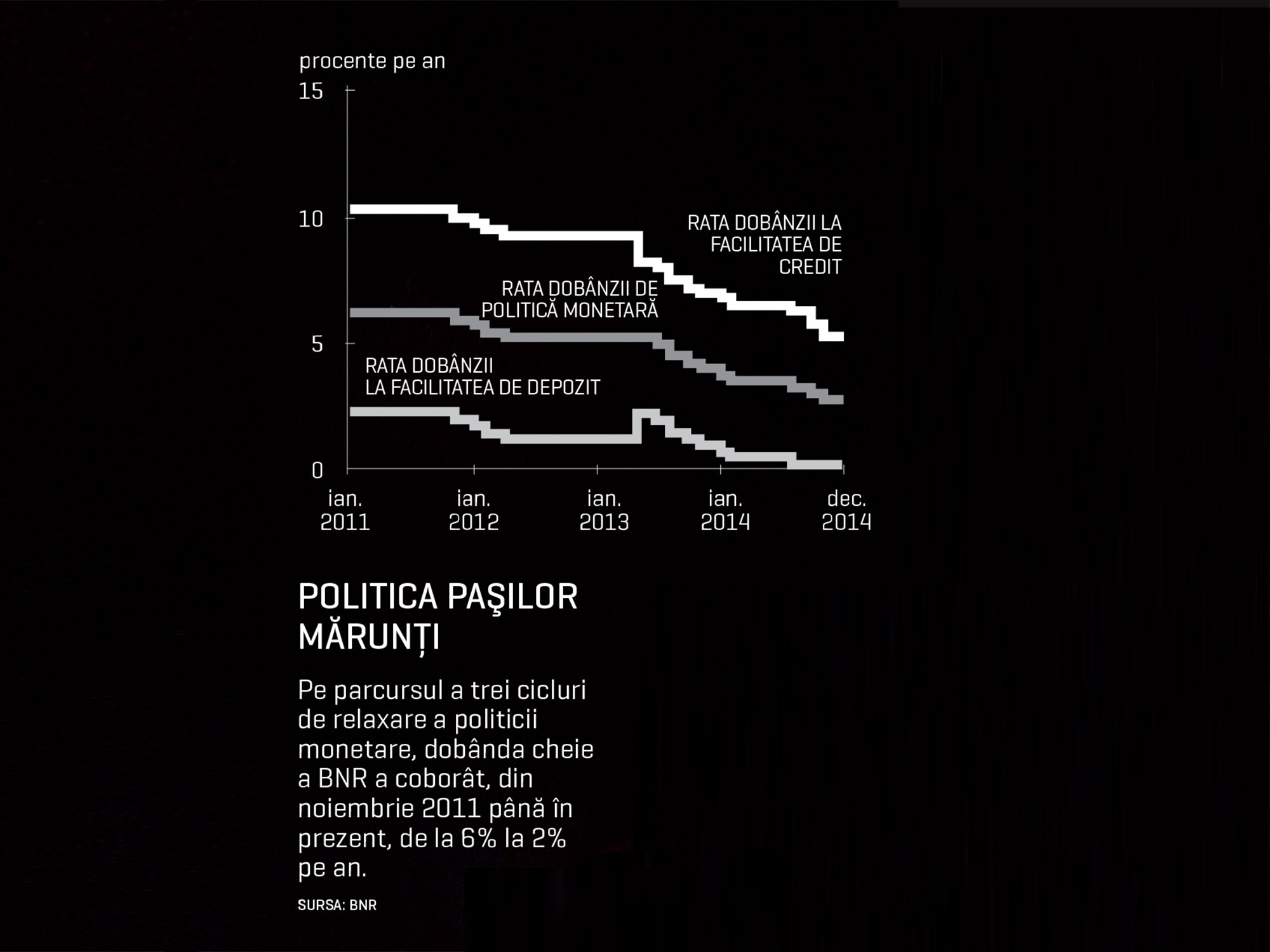

Ce sens are reducerea dobânzii de politică monetară când inflaţia şi costul creditelor sunt la minime istorice

Pe la începutul lui martie, o analiză regională a Erste Group conchidea că îndelung discutatul pericol al deflaţiei a cam iertat Europa Centrală şi de Est şi că, deşi anumite ţări din zonă vor mai rămâne o vreme cu inflaţie negativă (Ungaria, Polonia), pe ansamblu tendinţa de scădere a preţurilor a atins deja punctul cel mai de jos.

Pentru România, unde punctul cel mai de jos era estimat pentru primele luni ale anului (inflaţie anuală de 0,4% în februarie), economiştii grupului prevedeau o inflaţie confortabilă de 1,7% pentru luna decembrie (sub estimarea BNR de 2,1%), cu posibilitatea ca ea să coboare şi mai mult dacă guvernul reduce TVA. Cum deciziile BNR de reducere a dobânzii de politică monetară sunt în primul rând corelate cu evoluţia preţurilor de consum, majoritatea analiştilor financiari au conchis că actualul ciclu de şase scăderi ale dobânzii, început în august 2014 la un nivel de 3,5% pe an şi ajuns în martie la 2%, s-a încheiat.

Lucrurile nu sunt însă aşa de tran-şante: în primul rând, încheierea unui ciclu de reduceri ale dobânzii nu înseamnă şi că relaxarea politicii monetare s-a termi-nat. Majoritatea analiştilor financiari mizează, de altfel, pe posibilitatea ca rata RMO să fie redusă până la finele anului de la 10% la 8% pentru pasivele în lei şi de la 14% la 12% pentru cele în valută; mai nou a apărut ca instrument avut în vedere de BNR şi coridorul de variaţie dintre ratele dobânzilor la facilităţile permanente în jurul dobânzii de politică monetară, coridor a cărui modificare va influenţa ieftinirea creditelor lombard pentru bănci. Despre dobândă, previziunile variază de la menţine-rea ei neschimbată la 2% pe parcursul următorilor doi ani, în condiţiile reducerii progresive a RMO (ING Bank România) până la cele care dau ca posibilă chiar o majorare a dobânzii începând de la anul, posibil chiar până la 2,75% (câteva opinii din sondajul Asociaţiei Analiştilor Financiar-Bancari), cu premisa că presiunile pe termen lung sunt mai curând în direcţia creşterii inflaţiei decât a scăderii ei durabile.

În al doilea rând, dobânzile la credite au ajuns la minime istorice, în condiţiile în care structura însăşi a creditării a început să se schimbe din 2012 încoace, de la creditele în valută spre cele în lei (transmisia deciziilor de politică monetară pe ca-nalul dobânzii a devenit deci mai eficientă), iar eterna problemă a decalajului dintre dobânda la lei şi la valută nu mai e ce-a fost, până acolo încât creditele ipotecare în lei, de pildă, au ajuns anul trecut să fie mai ieftine decât cele în valută. Numai că în acelaşi timp au scăzut şi dobânzile la depozite: încă din vara anului trecut, guvernatorul Mugur Isărescu deplângea faptul că de câte ori scade dobânda cheie, băncile taie întâi dobânzile la depozite, nu la credite, spunând că i se pare „periculoasă o alunecare în direcţia în care România să descurajeze economisirea”.

Situaţia e descrisă acum la fel, deşi în limbaj mult mai diplomatic, în comunicatul şedinţei CA al BNR din 31 martie, unde „o remunerare adecvată a depozitelor bancare” este considerată factor „esenţial pentru consolidarea economiei româneşti şi întărirea rezistenţei acesteia la şocuri externe”, la acelaşi nivel cu accelerarea reformelor structurale. În martie, de pildă, cu puţine excepţii, băncile remunerau un depozit pe trei luni cu o dobândă sub 2%, faţă de peste 3% la sfârşitul anului trecut, în timp ce dobânzile cele mai mici pentru un credit de consum erau puţin sub 10%, iar pentru unul ipotecar erau între 4,5% şi 5%.

Este un motiv pentru care analiştii au şi apre-ciat că BNR va înceta reducerile de dobândă, pur şi simplu pentru că băncile nu prea mai au unde să coboare cu ieftinir-ile. Nu că reorientarea unui disponibil de bani spre consum, imobiliare sau alte plasamente ar fi în sine un lucru rău, mai ales că atât nivelul, cât şi structura depozitelor sunt confortabile la ora actuală, ţinând cont că depozitele populaţiei ajunseseră în februarie la 108 mld. lei, cu 3 mld. lei peste nivelul din februarie 2014, iar economisirile pe termen lung reprezentau 12% din total, faţă de 10% anul trecut.

În al treilea rând, ieftinirea creditelor nu s-a dovedit până acum suficientă sau decisivă pentru reluarea creditării de o manieră convingătoare sau coerentă, pe de o parte din cauza continuării procesului de dezintermediere (mai concret, băncile şi-au redus activele pe ansamblu pe parcursul anului trecut, nu doar şi-au curăţat bilanţurile de credite neperfor-mante – vezi grafic), pe de altă parte din cauza cererii încă slabe din partea unor companii care încă nu îndeplinesc cri-teriile ca să ia finanţări noi de la bănci. În ianuarie şi februarie, băncile au cerut de la Centrala Riscului de Credit cca 148.000 de rapoarte despre potenţialii clienţi, majoritatea companii, ceea ce înseamnă o scădere de 6% faţă de aceeaşi perioadă din 2014 şi o scădere cu 50% faţă de 2010-2011.

În acelaşi timp, creditul neguvernamental total a scăzut în termeni reali cu 4,1% în februarie faţă de aceeaşi lună din 2014, iar faţă de ianuarie anul acesta a scăzut cu 0,1%. Clară este numai continuarea tendinţei de migrare a cererii de la împrumutul în valută la cel în lei: în februarie, creditul în lei a crescut în termeni reali cu 7,1% faţă de aceeaşi lună din 2014 şi cu 0,3% în termeni reali faţă de luna precedentă, pe când cel în valută s-a redus cu 9,6%, respectiv 0,5%. Dacă ne uităm în urmă, de unde am plecat la vremea crizei finan-ciare, cu o pondere de cca 60% a creditelor în valută, mult mai scumpe decât cele în lei şi mult mai rigide faţă de mişcă-rile de politică monetară ale băncii centrale, bilanţul e de-a dreptul incredibil.

Pentru necesităţile de acum ale economiei, „reluarea creditării” rămâne însă un ideal de normalitate amânat de la an la an; dacă în primii ani de criză, bancherii spuneau că o reluare a creditării poate fi aşteptată după ce economia reîncepe să crească, acum a devenit limpede nu doar că efortul băncilor de a se restructura şi al companiilor de a scăpa de datoriile deja existente e încă departe de sfârşit, dar şi că atunci când se va realiza, acea nouă normalitate nu va mai putea să fie comparabilă probabil niciodată cu euforia creditării dinainte de criză.

-

2015, cel mai bun an de după criză pentru piaţa imobiliară. Prima Casă şi investitorii în locuinţe vor umple blocurile

„O nouă bulă imobiliară este pe punctul de a se declanşa atât în Europa, cât şi în România. Nu că investitorii ar fi uitat de criza de acum câţiva ani, dar nu au ce face cu banii strânşi după ce băncile au scăzut drastic dobânzile la depozite în întreaga Europă. Dobânzile real negative oferite de bănci la depozite i-ar putea determina pe cei care economisesc să caute alternative pentru plasarea banilor în pământuri şi locuinţe“, era scenariul fatalist lansat de guvernatorul Băncii Naţionale a României, Mugur Isărescu, în vara anului trecut.

„Raportându-ne la evoluţia din ultimele 12-18 luni şi la noul context din mediul de afaceri, în general, şi sectorul imobiliar, în particular, păstrând o notă de moderaţie şi de realism, ne aşteptăm ca anul 2015 să fie unul al stabilizării, al maturizării pieţei şi al unor creşteri ponderate pe anumite sectoare ale activităţii noastre“, previzionează Alina Necula, şeful departamentului de marketing şi vânzări al Adama Group, deţinut de austriecii de la Immofinanz. Alina Necula crede că piaţa imobiliară locală, în general, are un suflu nou, susţinut şi de ocuparea unui loc patru în topul investiţiilor din Europa Centrală şi de Est, cu o creştere semnificativă faţă de 2013.

În 2014, activitatea pieţei imobiliare per total a fost vizibil mai intensă decât cea a anului precedent – volumul de investiţii s-a ridicat în 2014 la circa 2 miliarde de euro. Anul trecut a confirmat ieşirea din criză şi reaşezarea pieţei, după cum spun aproape la unison dezvoltatori, investitori, vânzători şi cumpărători. Dezvoltările imobiliare au fost reluate şi sunt mult mai bine conectate la cererea şi necesităţile pieţei, băncile arată din nou un apetit în creştere pentru creditarea clientului final, în timp ce clienţii se dovedesc a fi mult mai informaţi şi mai atenţi privind alegerea imobiliară pe care o fac.

Revenirea pieţei este promisă mai ales de statistici care au ţinut capetele de afiş la sfârşitul anului trecut: în 2014, numărul locuinţelor noi livrate a crescut până la 7.500 de unităţi în Capitală şi pa 45.000/total potrivit INS (conform unor consultanţi, numărul lor ar fi de fapt cu circa 50% mai mare, ţinând cont că mulţi dezvoltatori nu şi-au întabulat proprietăţile, alegând să declare locuinţele abia după vânzarea acestora). Semnale pozitive au venit şi din tranzacţiile încheiate, care au ajuns anul trecut la circa 800.000, cu 100.000 peste nivelul anului 2007 şi în creştere cu 50.000 faţă de 2013. „Suntem pe un trend ascendent al numărului de tranzacţii, la preţuri mult mai mici decât în 2007, dar la preţuri constante faţă de 2013. Asta înseamnă că suntem în momentul de faţă într-un punct de cotitură şi ne putem aştepta în orice moment să se inverseze trendul“, speră optimist Dragoş Vîlceanu, preşedintele Asociaţiei Brokerilor Imobiliari din România şi proprietarul Agenţie.Net.

Faptul că încrederea oamenilor în investiţii în imobiliare a crescut rezultă nu doar din numărul de oferte, mai mari cu circa 25% faţă de anul anterior, ci şi dintr-un nivel al cererii direct proporţional cu aceasta, cu 62% mai mare faţă de 2009, potrivit INS. „Cererea a crescut semnificativ, oamenii au încredere în viitor, au încredere să se împrumute şi, în acelaşi timp, sunt şi încurajaţi să se împrumute”, observă Vîlceanu. Armonizarea raportului cerere-ofertă explică şi stabilitatea în ce priveşte preţurile locuinţelor, cu oscilaţii în intervalul +-2-3%.

-

Statele Unite au cerut Varşoviei să îl extrădeze pe cineastul Roman Polanski

“O cerere de extrădare a fost adresată pe 5 ianuarie” şi ea “va fi transmisă Parchetului regional din Cracovia care instrumentează cazul”, a declarat pentru AFP Mateusz Martyniuk, purtător de cuvânt al Parchetului general din Polonia.

“Primul lucru pe care îl va face Parchetul va fi să îl interogheze pe Roman Polanski”, a adăugat el.

Întrebat dacă autorităţile poloneze cunosc locul în care se află în prezent cineastul franco-polonez, Mateusz Martyniuk a declarat: “Acest lucru nu are importanţă. În octombrie, Roman Polanski ne-a comunicat adresa lui şi s-a angajat să se prezinte la fiecare solicitare a Parchetului”.

Jerzy Stachowicz, avocatul lui Polanski, a spus că este la curent cu această cerere de extrădare. El a refuzat însă să răspundă atunci când a fost întrebat dacă regizorul Roman Polanski se află în prezent în Polonia.

“Suntem la curent cu faptul că o astfel de cerere a fost adresată Parchetului polonez. Noi nu am primit-o deocamdată şi deci nu putem să o comentăm”, a adăugat el.

“Din octombrie, niciun element nou nu a apărut în acest caz”, a subliniat avocatul, confirmând faptul că Roman Polanski “s-a angajat să se prezinte în Polonia la fiecare solicitare a Parchetului şi a Tribunalului din Varşovia”.

Dat în urmărire în Statele Unite pentru un scandal sexual în care a fost implicat în 1977, Roman Polanski, cetăţean polonez şi francez, în prezent în vârstă de 81 de ani, a fost audiat în luna octombrie de un procuror din Cracovia, la cererea Statelor Unite, şi lăsat apoi în libertate. Cineastul a mers atunci în Polonia pentru a asista la inaugurarea, la Varşovia, a Muzeului de Istorie a Evreilor din Polonia.

Pe plan formal, un tribunal independent este acela care se pronunţă în Polonia în privinţa cererilor de extrădare. Dacă o refuză, cazul este clasat. Dacă o aprobă, decizia finală aparţine ministrului Justiţiei. Teoretic, extrădarea lui Roman Polanski “rămâne posibilă”, potrivit Parchetului polonez, deoarece prescrierea, inclusiv a faptei pentru care cineastul este acuzat – întreţinerea de raporturi sexuale cu o minoră – de care artistul beneficiază în Polonia, nu se aplică în cazul unei cereri de extrădare formulate de Statele Unite, în virtutea unui acord de cooperare între cele două ţări.

Cineastul a fost acuzat în 1977 că a violat o adolescentă în vârstă de 13 ani la Los Angeles, după ce îi oferise în prealabil şampanie şi droguri. Ulterior, Polanski a pledat vinovat la acuzaţia de întreţinere de raporturi sexuale cu o minoră.

Însă regizorul filmelor “Rosemary’s Baby” şi “Chinatown” a fugit din Statele Unite şi s-a stabilit în Franţa chiar înainte de pronunţarea verdictului, temându-se că judecătorii îi vor impune o pedeapsă mai gravă decât cele 42 de zile de închisoare pe care o efectuase deja în cadrul unei proceduri ce a vizat şi evaluarea psihiatrică.

Avocaţii lui Polanski, pe numele căruia Statele Unite au emis un mandat de arestare, consideră că regizorul şi-a ispăşit pedeapsa şi că nu va trebui să fie prezent în faţa unui tribunal pentru ca acest caz să fie oficial închis.

În 2009, cineastul a fost reţinut pentru 290 de zile în regim de arest la domiciliu, în reşedinţa sa din Elveţia, în timp ce justiţia din această ţară a analizat cererea de extrădare a sa în Statele Unite.

Roman Polanski, care şi-a petrecut prima parte a vieţii în Polonia, intenţionează să regizeze un film despre Alfred Dreyfus, un ofiţer francez de origine evreiască, acuzat pe nedrept de trădare. Acest lungmetraj ar urma să fie turnat, cel puţin parţial, în Polonia.

Roman Polanski s-a născut la Paris în 1933, din părinţi polonezi. S-a mutat în Polonia împreună cu familia, în 1937, în preajma izbucnirii celui de-Al Doilea Război Mondial. Părinţii săi nu au supravieţuit Holocaustului, fiind duşi în lagărul de concentrare de la Auschwitz. Polanski şi-a făcut studiile în Polonia, iar primul său film “Cuţitul în apă” (1962) a fost nominalizat la premiul Oscar pentru cel mai bun film străin. De atunci, el a mai primit cinci nominalizări la Oscar, două premii BAFTA, patru premii Cesar, un Golden Globe şi un Palme d’Or la Festivalul de Film de la Cannes. În Marea Britanie a realizat trei filme, iar din 1968, s-a mutat în America.

Printre filmele regizate de Roman Polanski se numără “Balul vampirilor” (1967), “Un copil pentru Rosemary” (1968), “Cartierul chinezesc” (1974), “Căutare disperată” (1988), “Fecioara şi moartea” (1994) şi “Pianistul”, această peliculă aducându-i lui Polanski un Oscar pentru regie, în 2003.