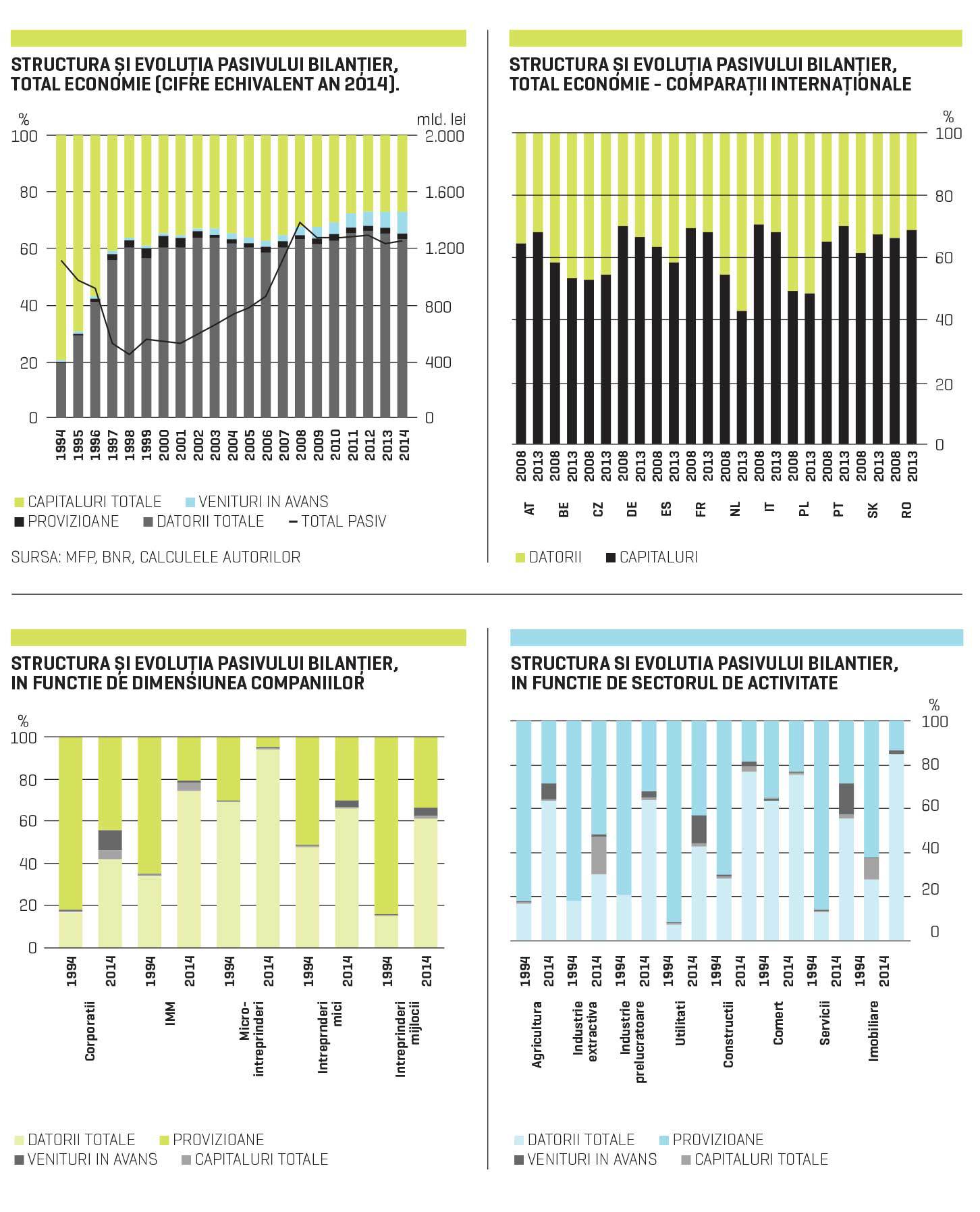

Tiparul de finanţare a firmelor româneşti s-a schimbat semnificativ în ultimele două decenii, capitalurile proprii fiind înlocuite într-o proporţie însemnată prin surse puse la dispoziţie de creditori, adică prin datorii. Practic, ponderea datoriilor în bilanţul companiilor a urcat de la 20% în 1994 la 63% în 2014, în timp ce ponderea capitalurilor proprii aproape s-a înjumătăţit.

Astfel, gradul de îndatorare a firmelor româneşti a ajuns să fie printre cele mai înalte nu doar comparativ cu alte ţări din regiune, ci şi faţă de ţări dezvoltate din zona euro. Iar reducerea rolului capitalurilor proprii în bilanţ a avut loc concomitent cu o scădere a calităţii elementelor care formează aceste capitaluri. În aceste condiţii, recapitalizarea firmelor prin surse de bună calitate este o necesitate. În acest scop, există trei opţiuni: folosirea fondurilor europene, efortul direct al acţionarilor sau prin intermediul băncilor, după cum reiese din studiul „După 20 de ani: schimbări structurale în economia României în primele decenii postdecembriste“, realizat de economiştii Florian Neagu, Florin Dragu şi Adrian Costeiu din cadrul Băncii Naţionale.

În ceea ce priveşte prima opţiune, există transferuri gratuite dinspre UE către firme, companiile care au folosit fonduri europene fiind caracterizate de o sănătate financiară mai bună decât cea a companiilor care nu au experimentat această reţetă de capitalizare. Dacă ne gândim la cea de-a doua alternativă, respectiv contribuţia acţionarilor pentru recapitalizarea companiilor, se ştie că aceştia au deja un rol important în susţinerea firmelor prin acordarea de credite financiare (în special în cazul IMM), susţin autorii studiului.

Împrumuturile acordate direct de acţionari sau de asociaţi firmelor au avut o tendinţă de creştere în anii de criză, iar odată cu redresarea economiei au început să se diminueze. Există două cazuri principale când asociaţii finanţează firmele pe care le deţin prin împrumuturi: societăţile cu acţionari străini şi firmele mici şi mijlocii cu acţionari români – caz în care astfel de împrumuturi au fost o soluţie de supravieţuire pe perioada crizei, sumele fiind acordate de obicei pentru plăţi vitale, precum salarii, furnizori, taxe, potrivit analiştilor.

În cazul companiilor cu acţionari străini, fondurile acordate iniţial sub formă de împrumut pot fi transformate ulterior în aport la capital în cazul în care afacerea respectivă are perspective bune de dezvoltare. Pentru multe firme cu acţionari români, finanţarea sub forma împrumuturilor acordate de aceştia a fost o soluţie de supravieţuire pe perioada crizei. Multe firme mici şi mijlocii nu ar fi rezistat în anii de recesiune dacă acţionarii nu ar fi fost dispuşi să-şi susţină firma, în speranţa că vor reuşi să-şi recupereze banii atunci când afacerile se redresează. Ponderea acestor credite financiare acordate de acţionari reprezintă în cazul IMM aproximativ cât contribuie băncile şi IFN autohtone la creditarea companiilor.

Pentru a încuraja acţionarii să-şi susţină firma în special prin capitalizare directă şi nu prin credit financiar, autorităţile pot gândi un sistem fiscal astfel încât poziţia „Datorii faţă de acţionari“ să scadă în favoarea poziţiei „Capitaluri“. Iar pentru firmele cu capitaluri proprii negative, se pot evalua meritele convertirii automate a datoriilor faţă de acţionari în capitaluri proprii până la nivelul în care cele din urmă ar ajunge la valoarea minimă solicitată prin reglementări. O asemenea măsură s-ar adresa unui număr important de firme (191.000 în decembrie 2014) şi valoarea datoriilor convertite în capitaluri ar reprezenta 46 miliarde de lei, susţin autorii studiului.