In aceste condiţii asigurările locale au marcat primul an de creştere după criza financiară şi au raportat un plus al vânzărilor atât pe segmentul poliţelor generale, cât şi pe cel al poliţelor de viaţă.

Citiţi mai multe pe www.zf.ro

In aceste condiţii asigurările locale au marcat primul an de creştere după criza financiară şi au raportat un plus al vânzărilor atât pe segmentul poliţelor generale, cât şi pe cel al poliţelor de viaţă.

Citiţi mai multe pe www.zf.ro

In aceste condiţii asigurările locale au marcat primul an de creştere după criza financiară şi au raportat un plus al vânzărilor atât pe segmentul poliţelor generale, cât şi pe cel al poliţelor de viaţă.

Citiţi mai multe pe www.zf.ro

Pentru astfel de situaţii se pare că firmele de asigurări au găsit o soluţie: vânzarea poliţei de asigurare unui prieten sau unui străin, la fel cum se întâmplă în cazul unei maşini, al unei bărci sau al unei case. În tranzacţii numite în Statele Unite „viatical settlement“, pentru pacienţii aflaţi în faze terminale de boală, sau „life settlement“, pentru restul oamenilor, persoanele care îşi vând asigurarea de viaţă primesc imediat o sumă de bani în numerar.

Cumpărătorul, în schimb, devine beneficiarul poliţei şi plăteşte primele până la decesul persoanei asigurate.

Într-o astfel de situaţie se află, potrivit New York Times, şi americanul Ruben Robles. „Tu vezi luminiţe?“, l-a întrebat Ruben pe fratele său Mark, în 2007. Strălucitoare, în formă de stea şi albe, luminiţele dansau în faţa ochilor săi pe când şofa, făcea cumpărături sau când îşi hrănea pisicile. Pentru că Mark nu vedea nimic, Ruben a mers la medic, care a crezut că viziunile acestuia sunt provocate de stres.

Ruben conducea la vremea respectivă o agenţie de recuperare a datoriilor în Los Angeles, programul de muncă era lung, iar datornicii reticenţi. Câteva săptămâni mai târziu, Ruben a început să sufere de crize. A mers la alt medic, a făcut un RMN, care a scos la iveală o tumoare în lobul frontal al creierului. Diagnosticul a fost cancer cerebral. La 36 de ani, lui Ruben i s-a spus că nu va apuca a 38-a aniversare.

Îngrozit, Rubles a spus că s-a gândit permanent la Dumnezeu. Dar criza sa era atât practică cât şi existenţială. În următorul an şi jumătate, chirurgii l-au operat de trei ori pe creier şi au extirpat cât au putut de mult din tumoare. În urma operaţiilor, Robles abia mai poate merge şi vorbi. A închis firma de recuperare a datoriilor. Soţia l-a părăsit şi Robles, care are nevoie de ajutor permanent, s-a retras în apartamentul mamei sale.

Facturile medicale erau în creştere, iar Robles, deşi avea încredere că Dumnezeu va avea grijă de el după moarte, avea între timp o nevoie imediată, disperată, de bani.

Ron Escobar, un prieten apropiat al său, a mers atunci la Carole Fiedler, un expert în asigurări. Fiedler a văzut că Robles nu are o casă de vacanţă de vânzare sau acţiuni Google, ci o asigurare de viaţă de jumătate de milion de dolari.

Asigurarea de viaţă ar trebui în mod normal să fie în beneficiul soţului supravieţuitor sau al moştenitorilor, nu să îi servească pe titulari. Dar Fiedler, care deţine o firmă numită Innovative Settlements, ştia că o poliţă de asigurare poate fi revândută ca orice alt activ, precum o maşină, o barcă sau o casă.

Robles nu mai putea să îşi câştige existenţa în modul tradiţional, dar, pentru investitorul potrivit, moartea sa iminentă valora foarte mult.

Vânzarea vieţii sau a unei case pot avea mai multe în comun decât s-ar crede. Posibilii cumpărători fac cercetări şi efectuează inspecţii. Există oferte şi contraoferte, până când vânzătorul acceptă una dintre ele. Vânzătorul nu renunţă literalmente la viaţă, desigur, ci la poliţa de asigurare. Distincţia este însă aproape inexistentă, având în vedere că valoarea de vânzare este legată de o estimare rece a duratei de viaţă a vânzătorului.

În cazul poliţei lui Robles, şi-a exprimat interesul o companie din Georgia, Habersham Funding. Escobar i-a trimis şase cutii cu documentele medicale ale lui Roble, în total mii de pagini. Firma le-a analizat şi le-a trimis şi la o companie specializată în analiza speranţei de viaţă. Rapoartele au confirmat prognosticul pesimist că Robles mai are mai puţin de doi ani de viaţă. Fiedler a încercat la rândul ei să convingă firma Habersham că Robles bate la uşa morţii. Cu cât mai repede se producea decesul său, cu atât mai puţine poliţe mai avea de plătit cumpărătorul, iar câştigul său ar fi fost mai mare.

Habersham a făcut o primă ofertă de 250.000 de dolari. „Trebuie să ne daţi mai mult decât atât“, a spus Fiedler în timpul negocierilor. „Omul ăsta este grav bolnav!“ Compania a oferit în cele din urmă 305.000 de dolari, iar Fiedler a acceptat. Profitul cumpărătorului este 500.000 de dolari, respectiv valoarea poliţei, minus suma de 305.000 de dolari şi poliţele care mai sunt de plătit.

Escobar, între timp, a sperat că prietenul său poate contrazice prognosticul sumbru. „Uite, ei pariază că vei muri. Tu pariezi că vei trăi“, i-a spus el.

Să pariezi că cineva va muri pare atât de sinistru încât este greu de crezut că practica este legală. Sigur, oamenii dau mulţi bani pe poliţele de asigurări de viaţă, aşa că acest fapt le poate da dreptul să le şi vândă. Dar libertăţile în domeniul proprietăţii nu sunt nelimitate, în special în probleme legate de viaţă. Posesia şi controlul asupra propriului corp sunt un drept fundamental. Dar acest drept nu a împiedicat interzicerea prostituţiei, vânzările de organe sau serviciile oferite de părinţi surogat în schimbul unor sume de bani.

Cea mai importantă măsură de relaxare fiscală pentru anul viitor vizează reducerea cotei generale de TVA, de la 24% la 20%, care ar trebui să conducă la scăderea preţurilor cu 3,33%, dacă se transmite integral.

Totodată, taxa va scădea, de la 1 ianuarie, de la 9% la 5% pentru cinematografe, muzee, livrările de cărţi, manuale, ziare şi reviste, nivel care se va aplica şi pentru evenimentele sportive şi culturale, în prezent fiind impusă o cotă de 24% pentru acestea.

O cotă de TVA de 9% se aplică anul următor şi pentru medicamente, hoteluri, alimente, restaurante şi catering şi furnizarea de apă.

Astfel, diminuarea taxei pe valoare adăugată va pune presiune pe preţuri şi în prima parte a anului următor, după ce în 2015 reducerea cotei pentru alimente a dus inflaţia în teritoriu negativ.

Banca Naţională estimează că rata anuală a inflaţiei va înregistra valori negative până în mai 2016, urmând să revină în teritoriu pozitiv, astfel ca la finalul anului viitor să se plaseze la 1,1%, sub intervalul din jurul ţintei BNR, de 2,5% plus/minus un punct procentual.

TVA mai mică ar putea antrena şi o reducere a preţurilor la benzină şi motorină de la începutul anului următor, însă ulterior acestea depind de evoluţia cotaţiei petrolului pe pieţele externe, în contextul în care statul a menţinut nivelul accizei, dar şi supraacciza. Cea de a doua urmează să fie eliminată la începutul anului 2017. Taxele şi accizele percepute de stat reprezintă peste jumătate din preţul carburanţilor.

Cursul de schimb în funcţie de care ar urma să se calculeze acciza în 2016 este cel utilizat în 2014 şi în acest an, de 4,7380 lei/euro, legislaţia prevăzând şi o ajustare a acestuia cu rata inflaţiei. Cum inflaţia a fost negativă, Ministerul Finanţelor a anunţat că va menţine pentru anul următor acelaşi nivel al cursul.

În rândul produselor accizabile se regăsesc în prezent benzina, motorina, energia electrică, gazul natural, dar şi produse precum alcoolul şi ţigările, cafeaua, unele bijuterii, confecţii din blănuri şi iahturi.

Noul Cod Fiscal elimină acciza pentru unele dintre aceste produse, cum ar fi cafeaua, blănurile şi iahturile, în timp ce pentru băuturile alcoolice acciza coboară cu aproximativ 30%.

Acciza pentru carburanţi şi energia electrică rămne la acelaşi nivel, dar cea pentru ţigarete va creşte, iar în cazul ţigărilor electronice va fi introdusă.

De asemenea, energia electrică se va ieftini de la 1 ianuarie, astfel că preţul electricităţii la consumator va fi mai mic cu 5-6%, după reducerea tarifelor de distribuţie şi a bonusului de cogenerare.

Şi preţul gazelor naturale se va reduce, de la mijlocul anului viitor, pentru consumatorii industriali, care vor plăti cu 5%-6% mai puţin, în timp ce pentru consumatorii casnici evoluţia depinde de calendarul de liberalizare a preţurilor.

O modificare importantă din Codul Fiscal pentru anul 2016 vizează impozitul pe dividende, care va scădea de la 16% la 5% şi se va aplica pentru câştigurile aferente acestui an, urmând ca din 2017 să se adauge o cotă de 5,5% datorată la bugetul de asigurări de sănătate, baza de calcul fiind plafonată superior la de cinci ori salariul mediu pe economie.

Pentru microîntreprinderi a fost majorat plafonul de venituri impozabile în care trebuie să se încadreze, de la 65.000 de euro la 100.000 de euro, şi s-a introdus un sistem diferenţiat de cote de impozitare, între 1% şi 3%, pentru stimularea înfiinţării de locuri de muncă şi pentru o distribuire mai echitabilă a sarcinii fiscale între microîntreprinderile cu salariaţi şi cele fără.

Astfel, noile cote de impozitare, valabile de la 1 ianuarie, sunt de 1% pentru microîntreprinderile cu peste 2 salariaţi (inclusiv), de 2% pentru cele cu un salariat şi de 3% pentru microîntreprinderile care nu au salariaţi, de la 3% cotă generală de impozitare a veniturilor pe această categorie de firme.

În privinţa impozitului pe profit, cota generală rămâne cea de 16%, modificări fiind înregistrate punctual la bunurile pentru care se acordă facilitatea profitului reinvestit, precum şi pentru unele cheltuieli deductibile.

Pe de altă parte, pentru anul următor sunt prevăzute şi scumpiri sau creşteri de taxe, cea mai importantă referindu-se la impozitarea proprietăţilor.

În acest sens, autorităţile locale vor avea mai multă libertate, astfel că pot creşte impozitele pentru clădirile rezidenţiale, mai ales pentru cele în care se desfăşoară activităţi economice.

De exemplu, impozitul datorat în 2015 pentru un apartament deţinut de o persoană fizică a fost de 0,1% din valoarea impozabilă a clădirii. Din 2016, bugetul local va percepe un impozit diferenţiat, în funcţie de utilizarea construcţiei, respectiv pentru locuit, pentru activităţi economice sau mixt.

Pentru clădirile utilizate exclusiv ca locuinţe, impozitarea se va face cu 0,08%-0,2% din baza impozabilă a apartamentului, primăriile având posibilitatea să stabilească cota de impozitare, în acest interval.

În cazul în care în locuinţă îşi desfăşoară activitatea o societate sau este sediu de PFA, rata de de impozitare este cuprinsă între 0,2% şi 1,3% din valoarea acesteia. Astfel, utilizarea în activităţi economice a locuinţei aduce o creştere a impozitului de cel puţin două ori şi de cel mult 13 ori. Creşterea impozitului în acest interval este condiţionată de o reevaluare a locuinţei în ultimii cinci ani. Dacă aceasta nu a avut loc, impozitul este stabilit la 2% din valoarea impozabilă.

Noul Cod Fiscal a introdus şi creşteri ale valorilor necesare pentru stabilirea bazei impozabile în cazul acestor construcţii.

Dacă o construcţie este folosită atât pentru locuit, cât şi pentru activităţi economice, impozitarea se realizează diferenţiat, în funcţie de suprafaţa destinată fiecărui scop. În astfel de cazuri, proprietarii de locuinţe trebuie să depună la autoritatea locală o declaraţie specială până la finele lunii februarie.

Societăţile care deţin în proprietate construcţii trebuie să depună, de asemenea, o declaraţie specială de impunere, urmând să plătească în 2016 un impozit de 0,08-0,2% din valoarea impozabilă a construcţiilor rezidenţiale pe care le deţin şi de 0,2-1,3% din cea a construcţiilor nerezidenţiale. Reevaluarea acestora se face la fiecare 3 ani, iar în lipsa acesteia cotele de impozitare cresc la 5%.

Pe lângă impozitele pentru locuinţe, autorităţile locale au în 2016 şi posibilitatea de a majora cu 500% impozitul pe clădirile şi terenurile neîngrijite.

Noul Cod Fiscal introduce obligaţii suplimentare şi pentru persoanele fizice autorizate (PFA), care vor achita obligatoriu contribuţia individuală pentru pensie, de 10,5% din venitul net realizat şi plafonată la un nivel anual de maxim cinci salarii medii pe economie, chiar dacă sunt şi salariate la un angajator. Totodată, dacă PFA vrea să beneficieze de pensia întreagă, trebuie să achite şi contribuţia care ar reveni angajatorului, de 15,8%, aplicată la veniturile pe care le obţine din această activitate. În Codul Fiscal aplicat până la finele acestui an, PFA nu avea aceste obligaţii, dacă era şi salariată.

Totodată, românii vor plăti mai mult anul viitor pentru asigurările auto obligatorii, în principal fiind cazul transportatorilor rutieri, care au demarat ample proteste la nivel naţional în cursul lunii decembrie şi au cerut autorităţilor să intervină pentru rezolvarea problemei. Transportatorii au susţinut că preţul poliţelor RCA ar fi putut creşte cu până la 400%.

Pentru a tempera aceste majorări, reprezentanţii transportatorilor, ai companiilor de asigurări şi ai Autorităţii de Supraveghere Financiară au încheiat, la finele lunii, un protocol care limitează creşterea RCA la 50% faţă de nivelul din iunie anul acesta.

A trecut un an şi jumătate de administrare specială a Astra, în care acţionarii nu au putut susţine majorarea capitalului social cu necesarul de 425 de milioane de lei şi nici nu au putut să atragă vreun investitor strategic care să aducă banii necesari supravieţuirii companiei, până când consiliul ASF a decis, la data de 26 august, închiderea procedurii de redresare financiară, retragerea autorizaţiei de funcţionare şi solicitarea intrării în procedură de faliment a societăţii Astra Asigurări. Autoritatea de Supra-ve-ghere Financiară (ASF) a pus astfel capăt unei istorii de 25 de ani, prin decizia de dizolvare a Astra Asigurări şi de deschidere a procedurii de faliment.

Compania omului de afaceri Dan Adames-cu, controlată prin intermediul firmelor The Nova Group Investments Romania şi Epsilon Estate Provider, era până acum doi ani cel mai mare asigurător din piaţă, iar falimentul ei a lăsat 1.400 de angajaţi fără un loc de muncă şi 1,8 milioane de clienţi în incertitudine privind recuperarea integrală a despăgubirilor.

Managementul defectuos al activităţii companiei, servirea anumitor interese personale sau de grup prin utilizarea activelor, precum şi raportarea distorsionată atât a performanţei financiare, cât şi a indicatorilor de pruden-ţia-litate, având ca efect crearea aparenţei de conformitate cu regulile în vigoare, sunt principalele cauze ce au condus la falimentul Astra Asigurări, potrivit raportului administratorului special al companiei, KPMG, analizat de Autoritatea de Supraveghere Financiară (ASF).

Tribunalul Bucureşti a amânat de mai multe ori luarea unei decizii privind falimentul Astra Asigurări, dar a aprobat la începutul lunii decembrie cererea de faliment a companiei printr-o decizie care nu este însă definitivă. Pe 16 decembrie, KPMG Restructuring, lichidatorul judiciar provizoriu al Astra Asigurări, a anunţat că a iniţiat elaborarea strategiei de lichidare a patrimoniului societăţii de asigurare. Fondul de Garantare a Asiguraţilor, care a preluat activitatea de avizare a daunelor şi de plată a acestora, va începe însă plăţile numai după o decizie definitivă a instanţei. Astra Asigurări avea, la finalul lunii iunie 2,5 milioane de poliţe valabile, potrivit ASF.

Decizia fermă a ASF a reprezentat o lovitură puternică de imagine asupra pieţei locale de asigurări şi a zguduit şi mai mult încrederea asiguraţilor, şi aşa redusă, în companiile locale de asigurări; dar a avut şi efecte concrete, precum creşterea preţului pentru poliţele auto RCA. După falimentul Astra, prima medie pentru poliţele de răspundere civilă auto a crescut cu peste 15%, o creştere semnificativă înregistrându-se pe segmentul transporturilor, unde o poliţă a ajuns să fie în prezent de două-trei ori mai scumpă.

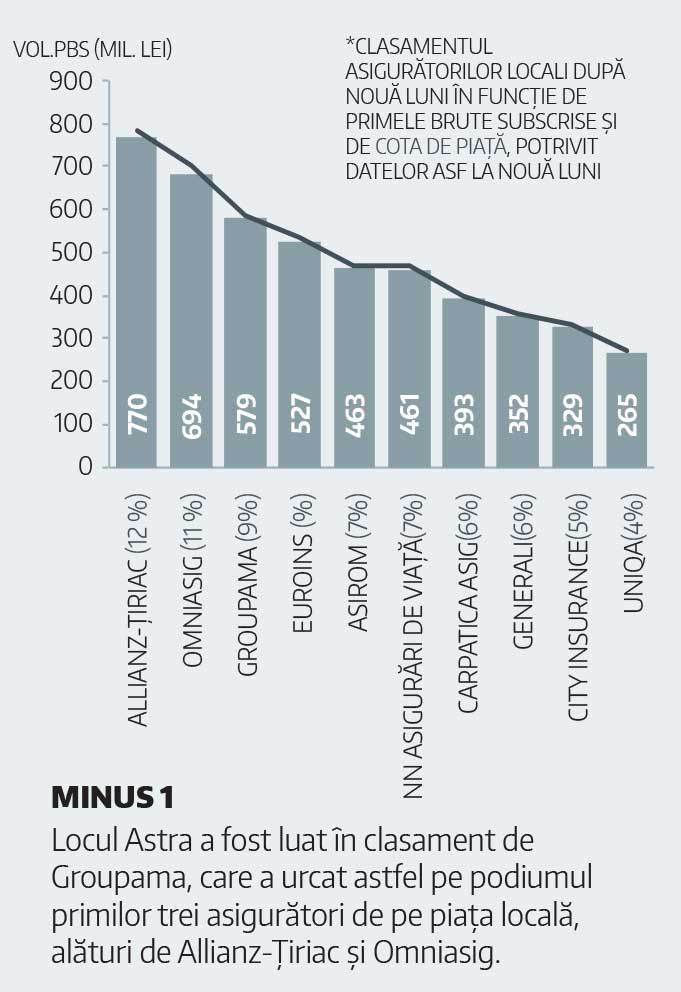

Ca urmare a falimentului Astra, dar şi a noilor standarde din domeniu, care obligă la majorarea capitalului firmelor de asigurări, tarifele RCA vor creşte anul viitor, creşterea fiind estimată de reprezentanţii companiilor de asigurări la 15%. Astra se afla pe poziţia a treia în clasamentul asigurătorilor locali, loc ocupat în prezent de Groupama, cu prime brute subscrise în valoare de 579 de milioane de lei pentru perioada ianuarie-septembrie. Allianz-Ţiriac este în considerare liderul pieţei, cu subscrieri de aproximativ 770 de milioane de lei în primele nouă luni ale acestui an şi în creştere cu 6% faţă de aceeaşi perioadă a anului trecut. Compania este urmată de Omniasig, cu afaceri de 694 de milioane de lei în aceeaşi perioadă. Falimentul Astra a adus în clasamentul primilor 10 asigurători de pe piaţa locală compania Uniqa, cu afaceri de 265 de milioane de lei în intervalul ianuarie septembrie. Cele 35 de societăţi de asigurare care activează pe piaţa locală (20 axate pe asigurări generale, opt – asigurări de viaţă şi 7 – activitate compozită) au raportat afaceri de 6,3 miliarde de lei în primele nouă luni ale anului, în creştere cu aproximtiv 7,41% faţă de aceeaşi perioadă a anului trecut, motorul pieţei fiind în vânzările mai mari de poliţe auto obligatorii (RCA) şi unit-linked.

Până acum gradul de intermediere a brokerilor de asigurări a ajuns la 59,33%, cu o valoare totală a primelor brute intermediate de 3,75 de miliarde de lei; în creştere cu 13,59% faţă de anul trecut. Clasamentul brokerilor de asigurare este condus de Safety Broker (270 de milioane de lei), Marsh (242 de milioane de lei) şi Transilvania Broker (200 de milioane de lei), potrivit ASF.

Piaţa de asigurări va trece prin schimbări şi anul viitor, în contextul în care din 2016 intră în vigoare noile standarde de solvabilitate Solvency II, care urmăresc creşterea protecţiei asiguraţilor prin armonizarea reglementării şi supravegherii sectorului. Totodată, setul european de directive este conceput pentru a preveni acumularea de riscuri excesive în sistemul financiar şi pentru a anticipa evoluţii nefavorabile din acest sistem.

Prima medie pentru poliţele de răspundere civilă auto a crescut cu peste 15% după dispariţia din piaţă a companiei Astra Asigurări, unul dintre principalii asigurători RCA, fapt care ar însemna practic o majorare a subscrierilor pe acest segment cu circa 260 de milioane de lei până la finalul anului, potrivit Tirmagazin.ro

Companiile de asigurări au vândut poliţe auto obligatorii în valoare de1,7 miliarde lei în prima jumătate a acestui an, iar în condiţiile majorării tarifului mediu ar putea închide anul cu afaceri de peste 3 miliarde de lei din RCA.

Brokerii de asigurări spun că au semnalat o creştere semnificativă a tarifelor pe segmentul transportatorilor, unde o poliţă a ajuns în prezent să fie de două-trei ori mai scumpă.

„Tarifele au crescut pentru că a fost loc şi s-a putut. Falimentul Astra a fost speculat, a fost practic momentul oportun. Mi se pare exagerată creşterea tarifelor pentru transportatori, unde cel mai mic tarif s-a dublat în trei luni. Nu poţi creşte tarifele atât de mult într-un interval atât de scurt (…) Într-adevăr daunele sunt mari, dar daunalitate mare era şi înainte. Consecinţa va fi că firmele nu îşi vor mai înamtricula camioanele în România. Se vor muta în Bulgaria, cel puţin firmele cu flote mari“, a explicat Viorel Vasile, managing partner al brokerului Safety, pentru sursa citată.

El spune că se aşteaptă ca tarifele să crească în continuare în cazul camioanelor, deoarece competiţia nu este foarte mare pe acest segment, aşa cum este în cazul autoturismelor.

Prima medie pentru poliţele de răspundere civilă auto a crescut cu peste 15% după dispariţia din piaţă a companiei Astra Asigurări, unul dintre principalii asigurători RCA, fapt care ar însemna practic o majorare a subscrierilor pe acest segment cu circa 260 mil. lei, până la finalul anului. Companiile de asigurări au vândut poliţe auto obligatorii în valoare de1,7 mld. lei în prima jumătate a acestui an, iar în condiţiile majorării tarifului mediu ar putea închide anul cu afaceri de peste 3 mld. lei din RCA.

Brokerii de asigurări spun că au semnalat o creştere semnificativă a tarifelor pe segmentul transportatorilor, unde o poliţă a ajuns în prezent să fie de două-trei ori mai scumpă.

„Tarifele au crescut pentru că a fost loc şi s-a putut. Falimentul Astra a fost speculat, a fost practic momentul oportun. Mi se pare exagerată creşterea tarifelor pentru transportatori, unde cel mai mic tarif s-a dublat în trei luni. Nu poţi creşte tarifele atât de mult într-un interval atât de scurt (…) Într-adevăr daunele sunt mari, dar daunalitate mare era şi înainte. Consecinţa va fi că firmele nu îşi vor mai înamtricula camioanele în România. Se vor muta în Bulgaria, cel puţin firmele cu flote mari“, a explicat Viorel Vasile, managing partner al brokerului Safety. El spune că se aşteaptă ca tarifele să crească în continuare în cazul camioanelor, deoarece competiţia nu este foarte mare pe acest segment, aşa cum este în cazul autoturismelor.

Setul european de directive Solvency II, care va deveni aplicabil şi asigurătorilor locali de la 1 ianuarie 2016, va duce la scumpirea poliţelor deoarece companiile de asigurări vor avea nevoie de capital suplimentar, a declarat Adrian Marin, membru al asociaţiei asigurătorilor locali (UNSAR) şi director general al Generali în cadrul conferinţei anuale a UNSAR.

Privind spre categoria poliţelor de tip CASCO, 34% dintre proprietarii acestora au luat personal decizia de cumpărare, în timp ce 33% au luat această decizie împreună cu cineva.

În momentul de faţă, 22% dintre respondenţii ce deţin poliţe casco au apelat la Allianz Ţiriac, iar 14% la Groupama şi, respectiv, Omniasig. Verificând însă intenţiile viitoare de achiziţie a poliţelor CASCO, se constată o modificare a topului preferinţelor. Astfel, dacă prima şi a doua poziţie sunt în continuare ocupate de Allianz Ţiriac (21%) şi Groupama (12%), pe poziţia a treia se situează în acest caz Asirom (11%), Omniasig coborând de pe poziţia a treia pe cea de-a şasea, cu 8%, după Astra Asigurări şi Generali.

Dacă în cazul poliţelor CASCO, circa o treime dintre proprietarii de autoturisme (34%) au luat singuri decizia de a încheia astfel de poliţe, pentru cele RCA, procentul acestora este aproape dublu: 66%. La rândul lor, cei care au luat decizia de cumpărare a unei asigurări de tip RCA împreună cu o altă persoană, se regăsesc în procent de 30%.