General managerul Mastercard România şi-a început ziua evenimentului Meet the CEO urmărind primul sfert din semifinalele NBA, dintre Golden State Warriors şi Houston Rockets, şi spune că agenda cea mai reuşită se încheie cu un meci de baschet la final de zi împreună cu cei doi copii ai săi. Antrenorul lor de baschet l-a antrenat şi pe el în copilărie şi i-a transmis cele mai importante lecţii despre performanţă, pe care le urmează şi astăzi în business. Care sunt acestea?

„Mă cheamă Cosmin Vladimirescu şi Codruţ, adică CVC, cum este codul de pe spatele cardurilor”, glumeşte general managerul Mastercard România în deschiderea evenimentului Meet the CEO la care a participat recent. Compania pe care o conduce este liderul pe piaţa cardurilor din România în termen de număr de carduri, conducând segmentele Credit, Premium, Prepaid şi Contactless, pe care numără cele mai multe carduri − la finalul lui 2017, de pildă, Mastercard a depăşit 100 de milioane de plăţi contactless în România.

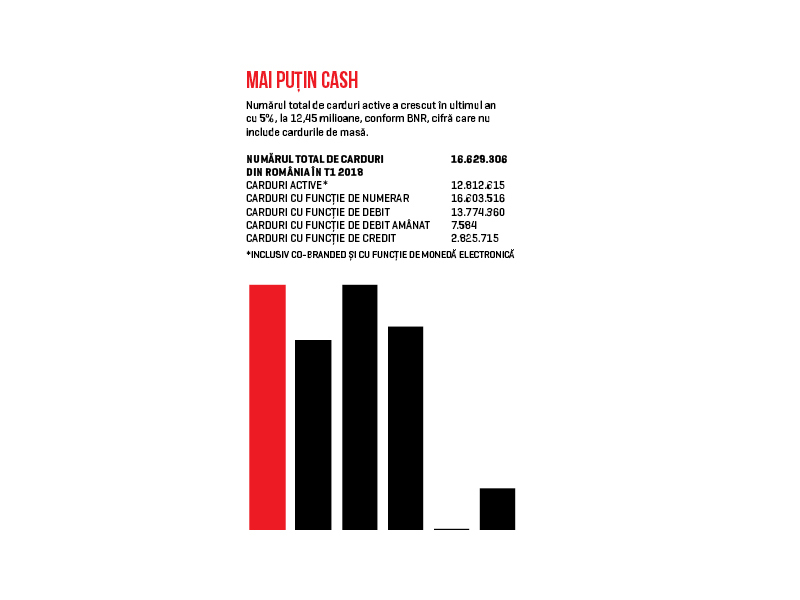

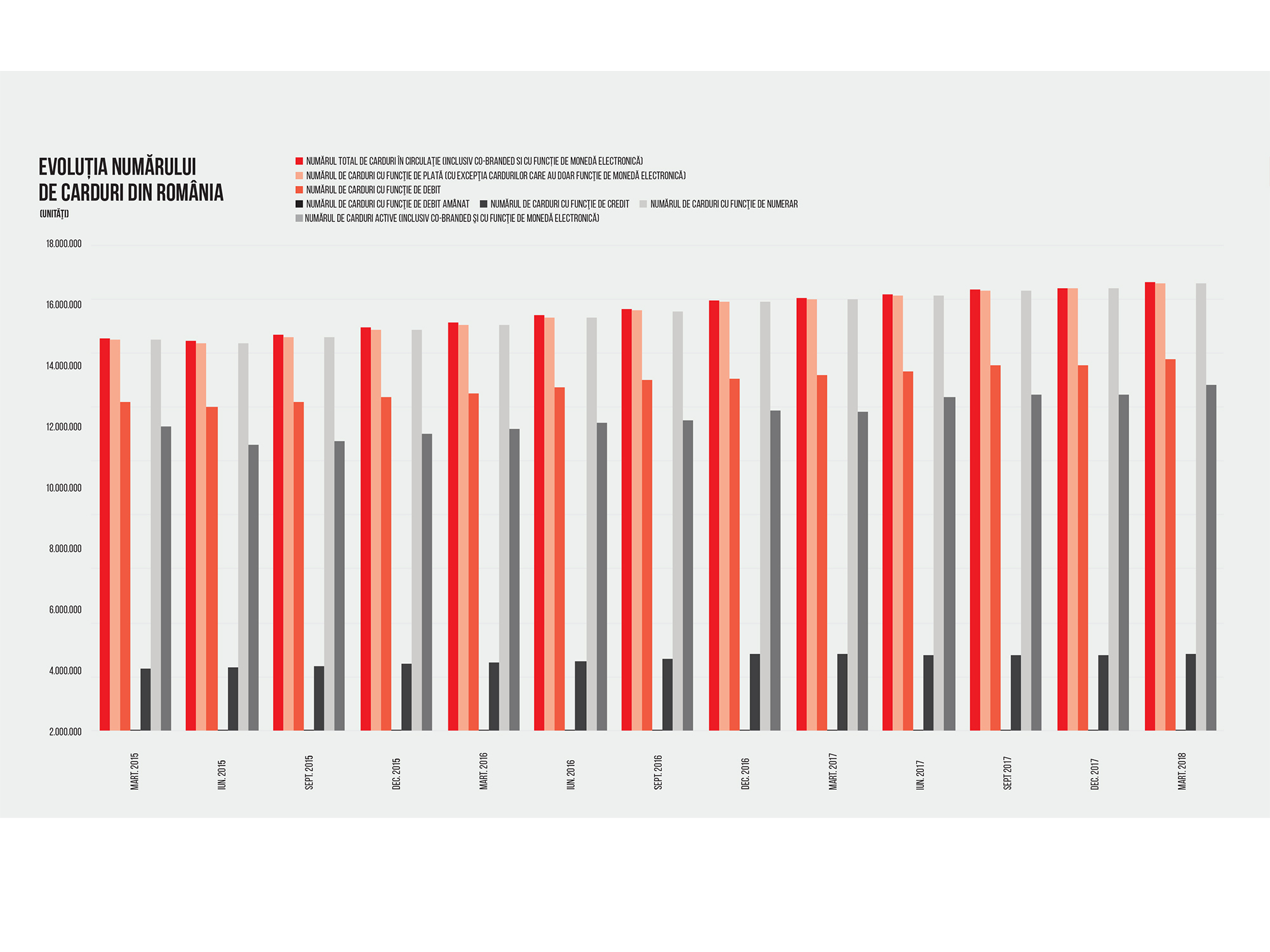

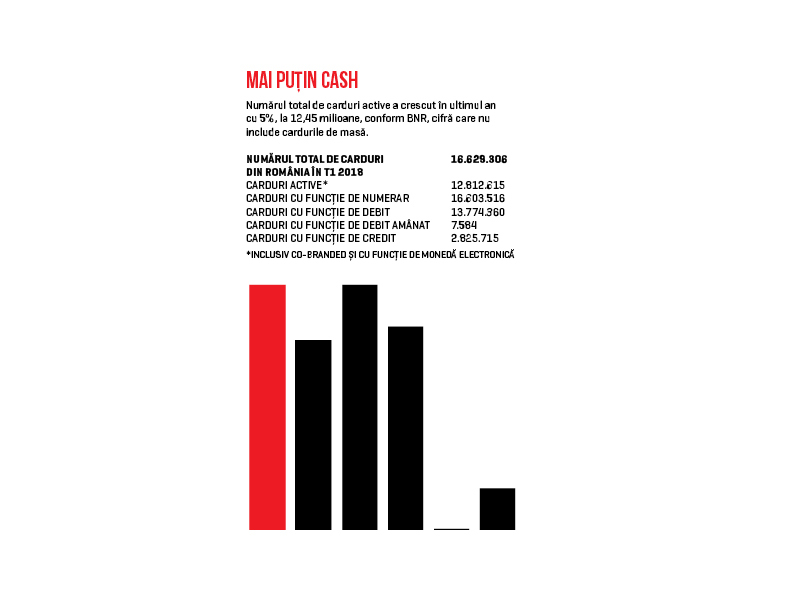

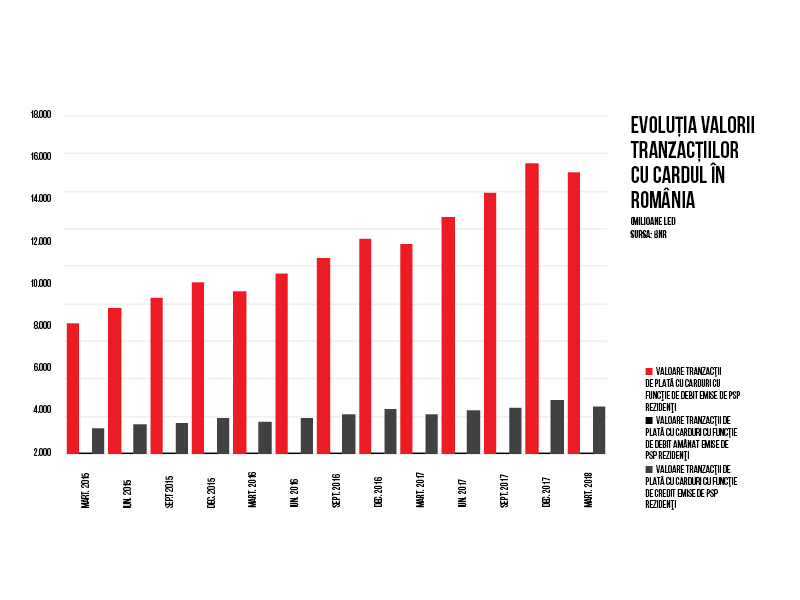

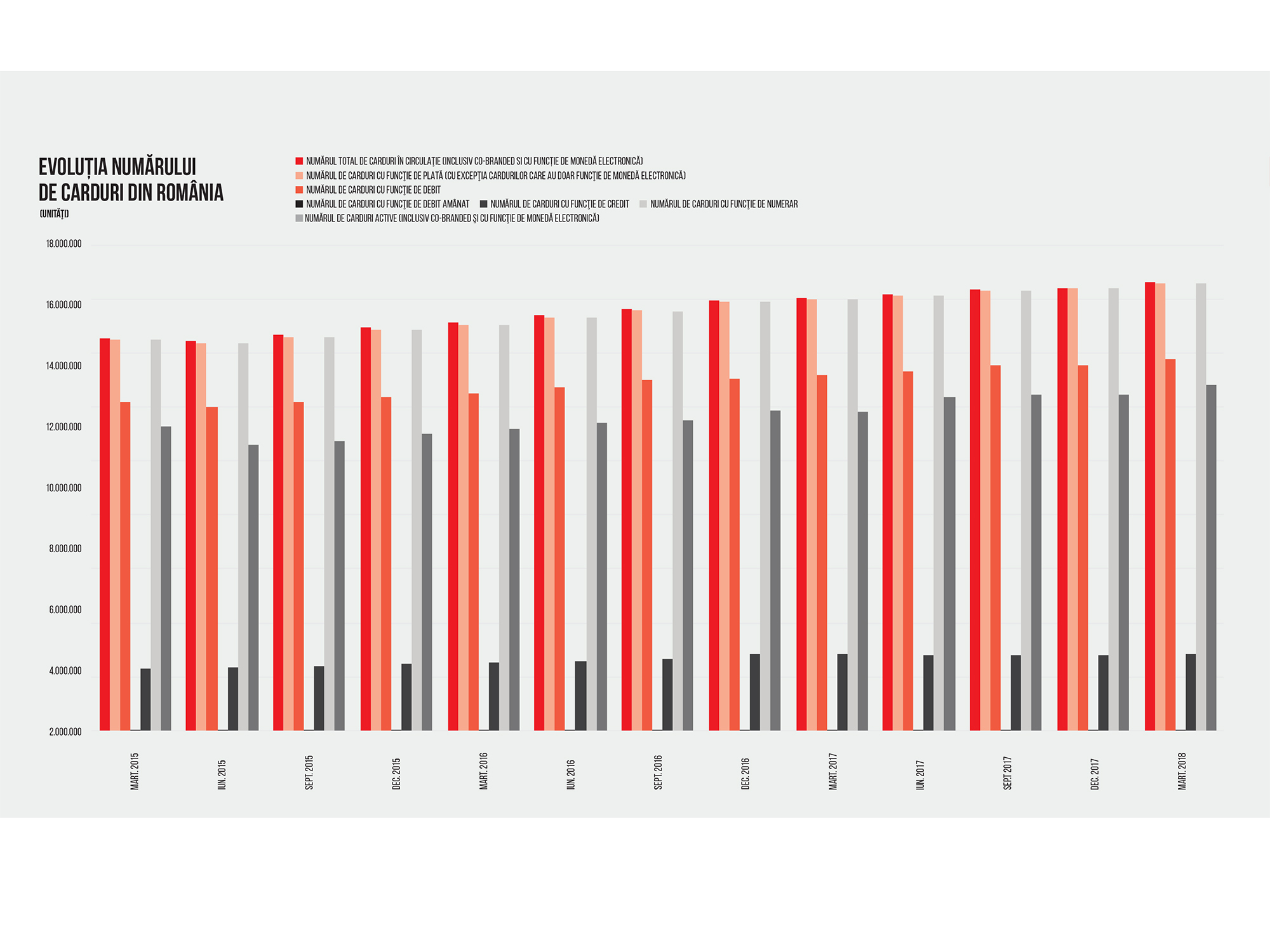

Totodată, peste 95% dintre toate tichetele de masă electronice din România sunt emise sub sigla Mastercard. Compania activează pe o piaţă formată, în 2017, din 16,43 milioane de carduri, în creştere cu 6,5% faţă de anul anterior, potrivit BNR. Numărul total de carduri active a crescut în ultimul an cu 5%, până la 12,45 milioane de unităţi, cifră care nu include cardurile de masă. Acestea au realizat în 2017 un număr total de 732 milioane de tranzacţii la ATM şi POS-uri (cu 21,59% mai mult decât în 2016), în valoare totală de peste 63 miliarde lei, cu 30% mai mult decât în 2016.

Cosmin Vladimirescu spune că nu şi-a făcut niciodată un ţel din a fi lider, dar întotodeauna i-a plăcut să lucreze cu oamenii. Totodată, precizează el, nu a citit cărţi în acest scop şi nu a avut un singur exemplu la care să se raporteze. „Comportamentul meu de astăzi este rezultatul interacţiunii cu mai mulţi lideri cu care am interacţionat eu de-a lungul vieţii, indiferent că a fost mama mea, ultimul şef sau penultimul, ori antrenorul meu de baschet.” Mărturiseşte că fiecare dintre ei şi-a pus amprenta asupra lui şi de la fiecare a reţinut ceva – la evenimentul Business MAGAZIN şi-a pregătit, de pildă, câteva pagini cu sfaturi primite de la antrenorul lui de baschet, Dan Săndulache, care în prezent îi antrenează copiii. „Îl aud acum vorbind cu copiii mei şi mă minunez cât sens au sfaturile pe care mi le dădea. Avea aceleaşi discuţii cu mine acum 30 de ani, iar dacă atunci avea sens pentru mine circa 5% din ceea ce mi-a spus, acum procentul urcă probabil până la 80%.” Antrenorul nu s-a limitat în a-i învăţa cum să câştige un meci, ci a încercat să îi pregătească pentru viaţă; sfaturile lui, alături de practicarea unui sport de echipă au fost pilonii pe care s-a dezvoltat şi parcursul său profesional. Printre principiile învăţate de la el se află munca în echipă şi fair-play-ul – pe care Cosmin Vladimirescu le descrie drept universal valabile şi esenţiale mai ales pentru un lider. Cosmin Vladimirescu se autocaracterizează în câteva tuşe: „Am 43 de ani, sunt din Bucureşti, aici am fost educat − parţial, cum zice mama. Sistemul s-a luptat cu mine şi eu m-am luptat cu el, iar motivul principal pentru care am rămas în ţară este că am ales să mă uit la ce se întâmplă în România ca la o oportunitate”.

Iar dacă ar fi să aleagă una dintre caracteristicile care i-au impulsionat dezvoltarea, aceasta ar fi determinarea. „Determinarea cred că a fost foarte importantă, dar am fost motivat de un scop bun, nu doar de ambiţia de a reuşi pe plan personal: am încercat să fac bine pentru companie şi pentru lumea din jurul meu, iar asta cred că a funcţionat. Cred că atunci când îţi propui un obiectiv şi când crezi în ţelul pe care ţi l-ai setat, eşti deja mult mai aproape de acesta.”

Astfel, spune că poziţia de lider al unei companii nu a fost niciodată un scop pentru el, iar modul în care a ajuns la conducerea companiei a fost o combinaţie între muncă şi noroc.

După ce a absolvit Facultatea de Management şi Marketing la Universitatea Româno-Americană din Bucureşti, Cosmin Vladimirescu a intrat în antreprenoriat prin deschiderea unui internet service provider (ISP), împreună cu un prieten. „M-am jucat cu vreo 50 de modemuri aproximativ un an, după care am primit două oferte de muncă de la aceeaşi bancă: Bancpost”, descrie el momentul în care şi-a schimbat statutul din antreprenor în cel de angajat. Prima dintre oferte era în domeniul marketingului, iar a doua, al cardurilor. „Am întrebat şi eu: ce anume trebuie să fac pe carduri? Mi s-a răspuns că nu este foarte clar, existau nişte probleme cu cardurile, nişte fraude şi aveau nevoie de cineva care să se ocupe de asta. Cred că mi-a luat vreo două secunde şi jumătate ca să aleg cardurile şi cred că a fost un moment definitoriu în cariera mea, pe care nu l-am regretat niciodată.”

Cosmin Vladimirescu şi-a început astfel cariera în domeniul în care activează şi astăzi, în 2000, în funcţia de ofiţer de fraudă carduri la Bancpost. Din acest rol, s-a ocupat de monitorizarea tranzacţiilor pentru detectarea utilizării frauduloase a cardurilor şi POS-urilor, iar una dintre consecinţele care au venit odată cu această alegere au fost poveştile „cool”, care îl transformau în sufletul petrecerilor. General managerul Mastercard îşi aminteşte, de pildă, că la începutul anilor 2000 existau comercianţi care acceptau cu bună ştiinţă carduri contrafăcute şi „dădeau tunuri” câteva zile, în contextul în care la acea vreme nu se foloseau cardurile cu cip, ci cele cu bandă magnetică, uşor de copiat. „Fraudele nu au fost mari − nu erau nici foarte dese, dar era foarte interesant să descoperi modul de operare din spatele acestora”, îşi aminteşte el.

Descrie fraudele acelor vremuri ca fiind mai degrabă artizanale şi oferă şi un exemplu în acest sens: închirieri de maşini în afara ţării, ulterior vândute şi dezmembrate, cu carduri emise în România. Băncile de afară, emitenţii, erau asiguraţi, iar clienţii nu pierdeau bani – însă totuşi exista acest nivel de fraudă; după un an-doi, băncile au început să instaleze noi terminale care citesc cipul şi cardurile emise au, de atunci, cip, iar tehnologia aceasta este, potrivit lui, infailibilă. Iar noua tehnologie nu mai permite acest tip de fraude: „De fraude contactless nu am auzit să se întâmple – poate sunt câteva situaţii în care cineva a rămas fără card şi acesta a fost folosit până în limita de 100 de lei, până în care nu s-a cerut PIN-ul”.

În afară de poveştile savuroase de care a avut parte, domeniul i-a adus posibilitatea de a învăţa permanent, lucru care se întâmplă şi în prezent: „În continuare primesc cel puţin un mail pe zi din care nu înţeleg nimic; citesc de la stânga la dreapta şi de la dreapta la stânga şi după asta încerc să dezleg misterul”. La urma urmei, constată Vladimirescu, în asta constă în principal misiunea reprezentanţilor Mastercard: în a face un sistem extrem de complicat, care să deservească o multitudine de nevoi şi cazuri specifice în condiţii de maximă securitate, extrem de uşor de folosit de către consumatori, care trebuie să se folosească de acest sistem într-un mod cât se poate de la îndemână, fără efort.

La Mastercard Vladimirescu a ajuns în urmă cu 11 ani, în rolul de account manager pentru România, post din care a evoluat în funcţia actuală. Ce s-a schimbat când a devenit general manager? „Am început să vorbesc cu oameni extrem de diverşi, diferiţi faţă de mine şi am înţeles că diversitatea într-o echipă este printre cele mai bune lucruri. Dacă stai de vorbă cu o echipă de oameni care seamănă foarte bine cu tine, cel mai probabil toată lumea va vedea lucrurile la fel ca tine şi foarte probabil o să omită nişte lucruri importante.”

A observat odată cu preluarea atribuţiilor de sales management pe ţări, în cadrul discuţiilor cu departamente precum marketingul, finance-ul, business developmentul, customer delivery-ul, divizia de consultanţă, că fiecare generează opinii diferite; astfel, prin dezbatere, se ajunge la cea mai bună soluţie. „Asta mi-a plăcut şi caut în continuare să îmi diversific cât mai mult echipa şi să aflu opinii cât mai diferite, ca să mă asigur că nu omit nimic important. Cred că puterea unei echipe de acolo vine.” Nu consideră că a petrecut prea mult timp în companie, despre care spune că i-a oferit numeroase schimbări de-a lungul timpului. „Îmi place în continuare ceea ce fac. Nu am rămas la Mastercard fiindcă sunt în zona de confort şi mi-ar fi teamă de vreo schimbare. Mastercard mi-a furnizat foarte multe schimbări şi nu a fost uşor.”

Un impact semnificativ asupra vieţii lui profesionale a fost trecerea din zona de risc în vânzări, primirea pieţei din Moldova în atribuţii, în 2009, şi, în 2012, a celei din România în rolul de country manager. „Simt că Mastercard încă are să-mi furnizeze foarte multe oportunităţi, că tot ce facem noi are un impact deopotrivă social şi economic; este ceva ce nu găseşti uşor. Conexiunea pe care am găsit-o între plăţile electronice şi fiscalizare, genul de parteneriate pe care le-am dezvoltat, modul în care evoluează compania, inovaţia contează foarte mult, şi pentru mine, şi pentru echipa pe care o conduc”, descrie el satisfacţiile pe care le găseşte în continuare în rolul actual.

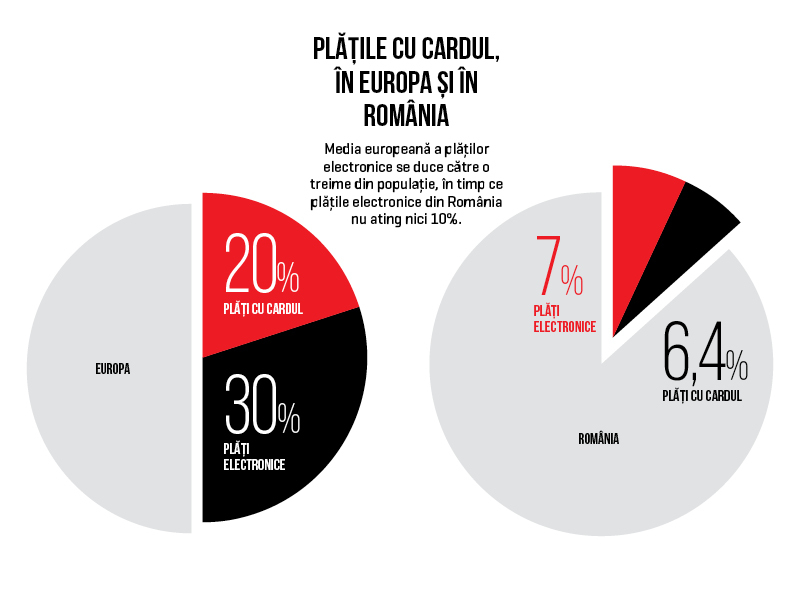

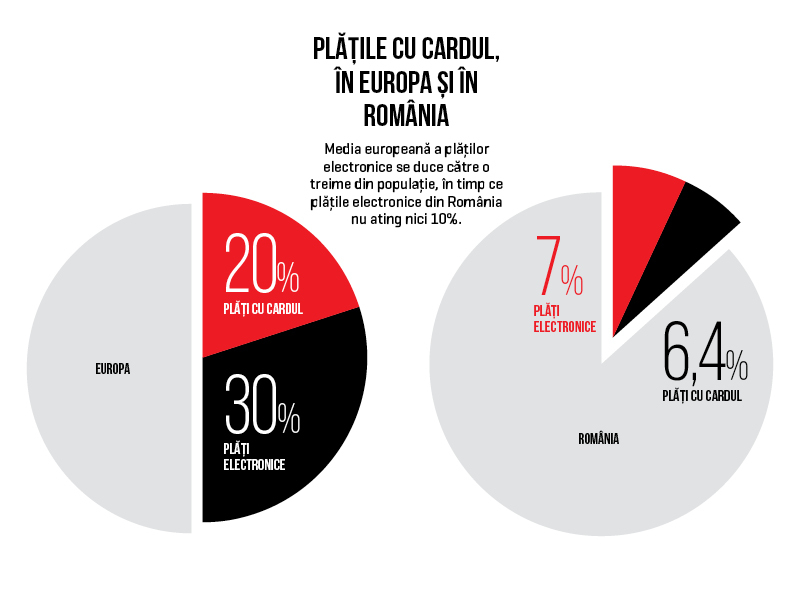

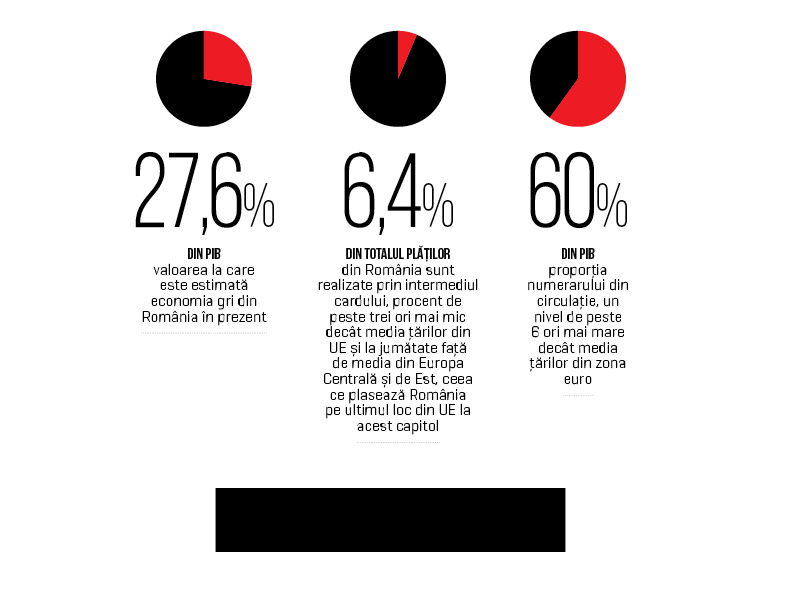

Oportunităţile există pentru compania globală de tehnologie în contextul slabei penetrări a tranzacţiilor cu cardul pe piaţa locală: dacă într-o ţară precum Suedia, de pildă, peste 95% din plăţi sunt realizate cu cardul, iar lucrurile pe care le-ar putea face pentru a contribui la dezvoltarea societăţii ar fi extrem de limitate, pe piaţa locală plăţile cu cardul înseamnă aproximativ 6,4% din PIB. Procentul plasează România pe ultimul loc la acest capitol din Uniunea Europeană, reprezentând o valoare de peste trei ori mai mică decât media ţărilor din UE şi la jumătate faţă de media ţărilor din Europa Centrală şi de Est. „Motivul principal pentru care am ajuns la acest procent de 7% este că la Mega Image, de exemplu, proporţia plăţilor cu cardul este probabil pe la 35-45%, lucru care ridică balanţa, însă în continuare în mare parte din România nu se acceptă încă plata cu cardul, drept pentru care majoritatea tranzacţiilor sunt făcute cu numerar şi nu întâmplător majoritatea acestor tranzacţii nu sunt fiscalizate.”

Potrivit datelor citate de reprezentanţii Mastercard, plata cu cardul la nivel naţional reprezintă aproape 10% din totalul tranzacţiilor, iar cea mai mare creştere a fost înregistrată în Bucureşti. Plata cu cardul la o serie de comercianţi − hipermarketuri şi supermaketuri, benzinării, farmacii şi câţiva mari retaileri din comerţul online − ajunge la 30-35% din totalul tranzacţiilor. Deşi numărul de tranzacţii la terminalele POS a depăşit pentru prima dată numărul de tranzacţii la ATM-uri, ponderea retragerilor de numerar la ATM este de 2,5 ori mai mare faţă de media din UE.

În ritmul actual de creştere, România ar mai avea nevoie de încă 18 de ani pentru a ajunge la media UE privind numărul de tranzacţii per capita. Totodată, în România, numerarul în circulaţie are o pondere de aproximativ 60% din PIB, ceea ce reprezintă un nivel de peste şase ori mai mare decât media ţărilor din zona euro; ponderea ridicată a numerarului în circulaţie raportat la PIB este un indiciu al numărului semnificativ de tranzacţii în numerar din economia românească în detrimentul tranzacţiilor electronice. România continuă să aibă unul din cele mai ridicate procente de populaţie fără cont bancar din UE: 39,2% din totalul populaţiei cu vârsta de peste 15 ani nu au acces la servicii financiare de bază, situând România pe ultimul loc din UE. Pe de altă parte, deşi nivelul de bancarizare şi de carduri pe cap de locuitor este scăzut în România, pe plan european s-a înregistrat, în anul 2017, o creştere a volumelor tranzacţionate şi a numărului de tranzacţii atât peste media regiunii din care facem parte, cât şi peste media europeană, ceea ce relevă o dinamică bună a pieţei.

Potrivit datelor citate de Cosmin Vladimirescu, aproape 28% din numerarul din circulaţie ajunge să fie nefiscalizat în România, procent corelat cu gradul redus de penetrare a cardurilor. Contraexemplul adus de el este al pieţei austriece: majoritatea austriecilor deţin un card, iar Austria are cea mai mică economie gri din Europa, situată undeva la 7%. Vladimirescu sesizează iniţiativele pozitive şi despre piaţa locală: legea cash-back, de pildă, care se va aplica din 1 iulie anul acesta şi care îi obligă pe comercianţii cu o cifră de afaceri de cel puţin 10.000 de euro pe an să instaleze POS-uri; ei au totodată posibilitatea de a elibera numerar.

„Se simte deja efectul acestei legi – comercianţii au aflat, mulţi dintre ei s-au dus la bănci; avem o creştere a numărului de terminale cam de trei-patru ori mai mare decât în anii precedenţi. În prezent se instalează atâtea POS-uri cam câte se instalau în trei-patru trimestre cu un an-doi în urmă.” Nu observă însă o creştere a tranzacţionării, iar unul dintre motive ar putea fi, potrivit lui, faptul că se instalează terminale în zone în care există carduri – aspect plauzibil, în contextul în care gradul de incluziune financiară în România este de 60%. De altfel, el pune gradul în continuare redus de penetrare a cardurilor pe piaţa locală pe seama contrastelor dintre ruralul şi urbanul României: „55% dintre români trăiesc în urban şi aproximativ 45% în rural, iar suprapunerea este aproape perfectă cu incluziunea financiară. Cu alte cuvinte, cine stă la ţară nu are card”.

Explicaţiile şefului Mastercard continuă: „Numerarul în zona rurală este un zid, un limitator: este ceva care te îngrădeşte la comerţ de proximitate, nu poţi să îţi cumperi – nu zic abonament la Netflix sau conţinut de pe iTunes, dar nu poţi să îţi plăteşti nici măcar taxele altfel decât în numerar, nu poţi să faci comenzi online. Este un zid format din cash, iar mare parte din acest cash care circulă în zona rurală ajunge în economia subterană, este nefiscalizat”. El subliniază apoi că printre principalele surse de venituri pentru locuitorii zonelor rurale se află beneficiile sociale şi banii transferaţi din străinătate, şi aceştia transferaţi mai degrabă informal: „Banii aceştia ajung în România, în zona rurală şi cu siguranţă nu sunt fiscalizaţi”. Continuă cu exemplele de contraste dintre cele două părţi ale României: „Cel mai rapid internet din lume este în România, cea mai mare rată de penetrare a smartphone-urilor; pe de altă parte, 35-40% dintre gospodării nu au canalizare. O să ajungem cumva la aceşti oameni, nu ştiu cum se va întâmpla asta încă. Dacă bankingul tradiţional va ajunge cu sucursala în aceste zone sau nu, poate prin intermediul canalelor digitale”. Un alt motiv pentru care numărul tranzacţiilor nu a înregistrat o efervescenţă ca efect al legii cash-back poate fi, potrivit lui, faptul că clienţii nu sunt încurajaţi să plătească cu cardul: „Comerciantul de rea-credinţă cred că vrea să evite fiscalizarea tranzacţiilor”. El subliniază că motivele precum comisioanele interbancare prea mari nu sunt plauzibile, acestea fiind limitate ca urmare a solicitării comercianţilor la 0,2% în situaţia cardurilor de debit şi 0,3% în cazul celor de credit.

În ceea ce priveşte cele mai recente demersuri ale Mastercard de stimulare a plăţilor cu cardul, printre acestea se numără: incentivarea emiterii de carduri contactless (Mastercard a subvenţionat diferenţa de cost dintre un card contactless şi unul normal, necontactless); incentivarea tranzacţionării contactless (prin investiţii în instalarea de terminale contactless); campanii cu comercianţi (de exemplu, oamenii erau întrebaţi la Mega Image dacă au carduri Mastercard şi dacă plătesc contactless); montarea POS-urilor pe suporţi ce permit orientarea lor către clienţi în momentul în care plătesc, în aşa fel încât să nu mai dea cardul din mână (suporturile prezente în magazinele marilor comercianţi au fost montate de Mastercard sau valoarea lor a fost subvenţionată de către de operatorul de carduri).

General managerul Mastercard menţionează şi câţiva dintre pilonii pe care crede că ar trebui să se bazeze dezvoltarea României pe termen lung: este de părere, de pildă, că oamenii de business ar putea să contribuie la dezvoltarea comunităţilor din care fac parte. „Oamenii de afaceri ar putea să contribuie complet dezinteresat cooperând pro bono câteva ore pe săptămână cu instituţiile publice; eu aş participa, de pildă, la şedinţe ale consiliilor locale din sectorul 4, să-mi spun punctul de vedere.” O altă problemă pe care ar ataca-o pentru a asigura dezvoltarea pe termen lung a României se leagă de dezvoltarea transportului public. „Gradul de civilizare ţi-l dă calitatea transportului public, nu numărul maşinilor scumpe care circulă pe stradă.” Altă idee pentru România se leagă de dezvoltarea unor domenii cu potenţial: „Ar trebui să ne gândim la o alternativă – să ne gândim că într-adevăr suntem în urmă, dar putem să fim în faţă cu alte domenii: energie regenerabilă, de exemplu; sunt multe lucruri care se pot dezvolta”.

Insistă însă asupra nevoii de dezvoltare a educaţiei, care ar trebui regândită din punctul lui de vedere, astfel încât să deservească nevoile mediului de afaceri de peste cinci-zece ani: „Trebuie să pregătim copiii pentru a avea ce să le oferim în viitor”. Este de părere, de asemenea, că învăţământul ar trebui structurat astfel încât să nu mai fie atât de generalizat: „Aş păstra lucrurile importante şi aş face mai multe direcţii educaţionale”. De asemenea, Vladimirescu ar asigura cariere pentru tinerii absolvenţi de liceu sau facultate; el crede în ideea repartiţiei astfel încât copiii să ştie care sunt oportunităţile pe care le vor avea când vor termina şcoala. „Cred că o să câştige cei care sunt în stare să îşi facă un business plan sau să viseze măcar la viitor peste 10-15 ani.”

Cosmin Vladimirescu crede de asemenea că în România ar trebui creată o cultură antreprenorială cum se întâmplă în Israel, de pildă: „Ştiţi cât de greu este să găsim un om în Israel? Să angajăm pe cineva în biroul nostru din Tel Aviv? Nimeni nu vrea să vină să lucreze pentru o corporaţie − nu pentru Mastercard, pentru nicio altă corporaţie. Oamenii aceştia au o cultură antreprenorială care le spune să încerce până reuşesc, iar dacă nu reuşesc, se ridică şi merg mai departe”. Pentru încurajarea unui astfel de comportament crede că este nevoie de programe de susţinere guvernamentală, dar şi de schimbarea modului în care sunt trataţi copiii acasă şi sunt educaţi în şcoală. Totuşi, dacă ar fi să aleagă între tipurile de educaţie pe care să se insiste în şcoli, ar miza pe educaţia fizică: „Cred că a devenit un lux să faci sport în România − cred că facem tot ce ne stă în putinţă ca să îngrădim accesul oamenilor la mişcare şi la sănătate. De pildă, nu poţi să intri în curtea unei şcoli să joci baschet.”

În încheierea evenimentului, Cosmin Vladimirescu spune că nicio zi din agenda sa nu seamănă cu o alta, nu se uită niciodată la câte ore munceşte, câte mailuri trimite, câte telefoane dă – iar biroul înseamnă mobilitate – toate aspectele legate de business sunt conectate în telefonul lui. Ziua ideală pentru el s-ar rezuma la una -două întâlniri, timp suficient pentru a parcurge toate mailurile din inbox şi pentru a ajunge suficient de devreme seara acasă astfel încât să petreacă două ore cu cei doi copii ai săi pe terenul de baschet.

Se întâlneşte în continuare cu profesorul lui de baschet – iar dacă ar veni la el să îi predea ştafeta, spune că ar prelua rolul fără ezitare. Şi-ar asuma totodată rolul unei funcţii publice: „Sunt multe lucruri pe care le-aş face cu plăcere, însă cred că aş accepta să fiu primar pentru a schimba mai multe lucruri: modul de funcţionare a şcolilor, pentru a venit cu un alt sistem pentru parcări, pentru a face aerul mai respirabil şi transportul public mai curat etc.”

Cosmin Vladmirescu este general managerul Mastercard România, având o experienţă de peste 18 ani în domeniul cardurilor. El coordonează astfel operaţiunile companiei şi gestionează relaţia cu toţi partenerii companiei.

Vladimirescu lucrează în cadrul Mastercard Europe din aprilie 2007, când s-a angajat în rolul de account manager pentru România. Principala sa responsabilitate din acest rol a constat în lansarea, alături de partenerii Mastercard, de produse şi programe noi de carduri. În plus, s-a ocupat şi de managementul contractelor cu partenerii importanţi din mediul financiar.

Absolvent al Facultăţii de Management-Marketing a Universităţii Româno-Americane, promoţia 1999, Cosmin Vladimirescu şi-a început cariera în domeniul cardurilor în 2000, în funcţia de ofiţer de fraudă carduri la Bancpost, unde s-a ocupat de monitorizarea tranzacţiilor pentru detectarea utilizării frauduloase a cardurilor şi POS-urilor. Între 2005 şi 2007 a condus primul departament de fraudă şi refuzuri de plată la Bancpost, rol din care analiza situaţiile de risc şi gestiona soluţiile de prevenire a fraudelor pe card.

Mastercard este o companie de tehnologie din industria globală de plăţi, reprezentând un liant între consumatori, instituţii financiare, comercianţi, autorităţi şi companii din mai mult de 210 ţări şi teritorii.