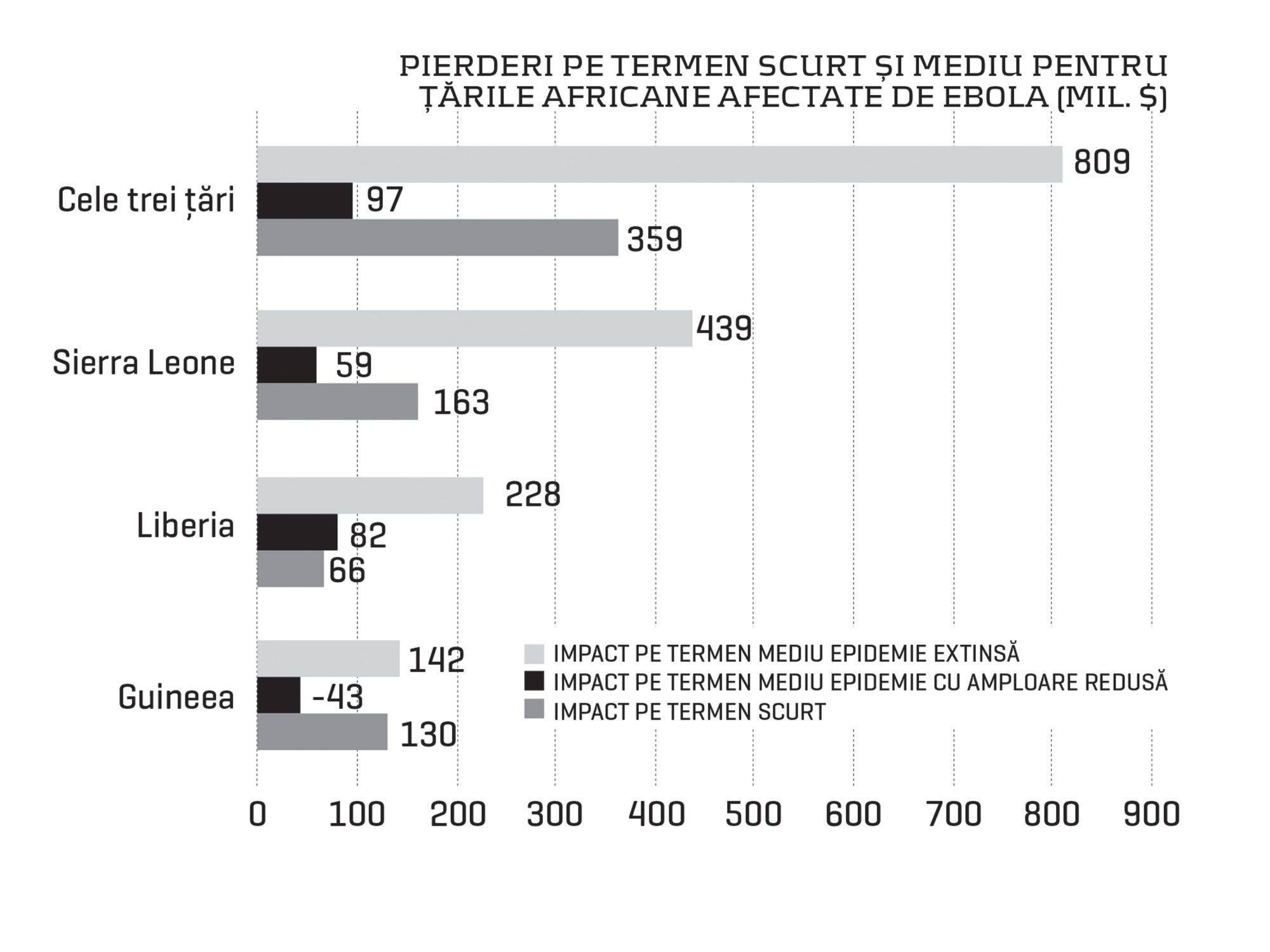

CEL MAI CREDIBIL MODEL, ÎN ACEST MOMENT, SUGEREAZĂ UN IMPACT ECONOMIC POTENŢIAL DE PÂNĂ LA 33 MILIARDE DE DOLARI PÂNĂ LA SFÂRŞITUL LUI 2015, DACĂ EPIDEMIA SE VA EXTINDE ÎN ŢĂRILE DIN VECINĂTATEA STATELOR LIBERIA, GUINEEA ŞI SIERRA LEONE, POTRIVIT UNUI STUDIU RECENT EFECTUAT DE BANCA MONDIALĂ.

Această estimare este considerată cel mai grav scenariu, dar nu ia în considerare costurile care ar putea fi înregistrate dincolo de 18 luni şi nici declanşarea unei pandemii.

Subiectul Ebola a fost în centrul atenţiei la reuniunea Fondului Monetar Internaţional şi a Băncii Mondiale care a avut loc la jumătatea lunii octombrie la Washington, liderii mondiali, reprezentanţi ai băncilor centrale şi ai unor companii de pe Wall Street având mai multe întâlniri şi dineuri pe această temă.

Christine Lagarde, directorul general al FMI, a purtat o insignă inscripţionată cu ”Izolaţi Ebola, nu ţările„ şi a implorat audienţa: ”Trebuie să avem grijă să nu îngrozim planeta, din respect pentru întreaga Africă„.

Asta din cauza costului economic al fricii, mult mai mare decât costurile medicale.

”Consecinţele economice rezultă atunci când teama şi îngrijorarea schimbă comportamentul„, a explicat David R. Kotok, preşedinte şi director de investiţii la Cumberland Advisors, într-un raport privind posibilele scăderi economice provocate de epidemie.

În cazul în care consumatorii şi oamenii de afaceri îşi restrâng călătoriile cu avionul, îşi schimbă planurile de vacanţă sau legăturile de afaceri în această lume globalizată, atunci ratele de creştere economică vor scădea şi nu se ştie în ce măsură sau pentru cât timp, a avertizat Kotok.

Aceste temeri şi incertitudini au provocat deja declinul cotaţiilor acţiunilor unor companii aeriene precum United Continental Holdings şi American Airways, unii investitori fiind deja îngrijoraţi în privinţa posibilităţii interzicerii călătoriilor aeriene dinspre Africa de Vest către Europa şi Statele Unite.

Andrew Zarnett, analist la Deutsche Bank, a scris recent un raport care analizează posibilele efecte ale Ebola, în comparaţie cu impactul economic al epidemiei SARS, care a provocat companiilor aeriene asiatice costuri de circa 6 miliarde de dolari, în 2003.

”Istoria ne-a arătat că dacă Ebola se va răspândi, va avea un impact semnificativ asupra sectorului aerian şi a industriei ospitalităţii„, a scris analistul.

SARS a infectat 8.098 de oameni, a ucis 774 dintre aceştia şi s-a răspândit în 29 de ţări, cele mai afectate fiind China, Hong Kong, Taiwan, Singapore şi oraşul Toronto. Potrivit Organizaţiei Mondiale a Sănătăţii, SARS a costat ţările din estul Asiei circa 20 de miliarde de dolari, iar Statele Unite au suportat la rândul lor costuri de 7 miliarde de dolari, deşi nu s-au înregistrat decese pe teritoriul lor. Majoritatea costurilor consemnate de SUA au fost provocate de impactul asupra industriei călătoriilor, în special cel suportat de transportatorii aerieni şi hoteluri.

Un caz mai grav a fost pandemia de gripă din 1918, care a ucis 40 de milioane de oameni în întreaga lume. Este dificil de evaluat impactul economic al epidemiei de atunci, care a avut loc în timpul Primului Război Mondial, perioadă în care statisticile erau puţine. De fapt, creşterea salariilor a fost mai mare atunci în statele unde rata de mortalitate din cauza gripei a fost mai ridicată, din cauza scăderii forţei de muncă.

Vestea bună din prezent este că cele mai recente date şi comentarii venite din partea Asociaţiei Internaţionale a Transporturilor Aeriene arată că Ebola nu a afectat transporturile. Autorităţile din SUA şi Marea Britanie au început să ia măsuri pentru identificarea virusului în rândul călătorilor, iar IATA susţine că riscul transmiterii Ebola la bordul avioanelor este foarte scăzut.

Nimeni nu a efectuat încă un calcul al costului din sistemul sănătăţii, respectiv al trainingului, testelor, tratamentelor, managementului deşeurilor, dar şi al tuturor paturilor care stau neutilizate în spaţii izolate.

”Sigur, cel mai mare pericol economic este izolarea ţărilor, care poate fi, intenţionat sau nu, un embargou economic real„, a spus Kaifala Marah, ministru de finanţe al Sierrei Leone.

Estimările legate de costul economic al Ebola realizate de analiştii Băncii Mondiale John Panzer şi Francisco Ferreira ar putea fi cea mai profundă analiză de acest tip efectuată până acum. Raportul notează că, pe termen foarte scurt, dacă epidemia va fi ţinută sub control, costul va fi mic, de circa 359 de milioane de dolari.