”Piaţa s-a maturizat şi s-a consolidat, au rămas mult mai puţini jucători, iar locul lăsat liber de falimentele din anii anteriori a fost umplut de ceilalţi distribuitori. A fost o reaşezare a pieţei şi au apărut ţinte interesante pentru investitorii strategici“, explică Mihai Miron, antreprenorul care controlează grupul Ropharma, unul dintre veteranii pieţei farmaceutice din România. De numele lui Miron se leagă şi destinul uneia dintre cele mai mari fabrici de medicamente, Europharm Braşov (preluată şi închisă ulterior de grupul farmaceutic GSK).

Ţintele de care vorbeşte Miron au fost Mediplus şi Farmexim, două companii antreprenoriale cu un model de business în care distribuţia de medicamente a fost continuată de lanţuri de farmacii – Sensiblu şi Help Net, ambele grupuri actori în tranzacţii de peste 100 de milioane de euro.

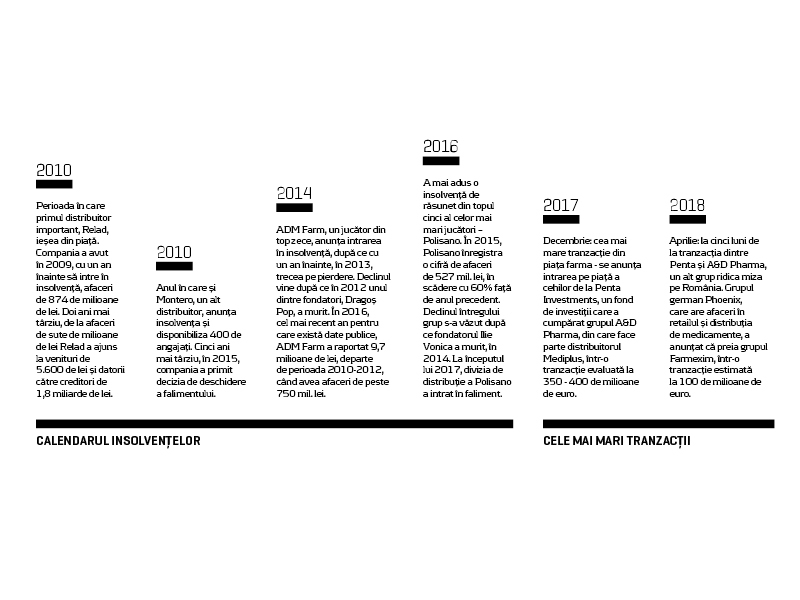

Tranzacţia dintre grupul ceh Penta Investments (Dr. Max) şi A&D Pharma (Mediplus şi Sensiblu) a fost anunţată la sfârşitul anului trecut şi este evaluată la 350-400 de milioane de euro, potrivit datelor din piaţă.

”Dr. Max are o strategie de extindere şi România este o piaţă mare în Europa Centrală. Avem planuri pentru România în continuare, dacă sunt oportunităţi, luăm acest aspect de extindere în considerare. Vom continua să ne dezvoltăm, credem că putem să ne întărim poziţia pe piaţă şi vom investi în această direcţie“, afirmă Leonardo Ferrandino, CEO al Dr. Max, reţea controlată de Penta şi care are, prin achiziţia Sensiblu, o reţea de peste 2.000 de farmacii pe mai multe pieţe europene.

O altă intrare pe piaţa românească a fost a germanilor de la Phoenix, care au cumpărat grupul Farmexim, înfiinţat de antreprenorul Ovidiu Buluc, într-o tranzacţie estimată la 100 de milioane de euro, ceea ce arată că România a devenit un punct fierbinte pe piaţa farmaceutică europeană.

”Într-o piaţă cu o concentrare din ce în ce mai mare aveniturilor la jucătorii de top, apare nevoia de consolidare sau de întărire a companiilor prin prezenţa unor fonduri care să susţină finanţarea firmelor în contextul de profitabilitate şi lichiditate limitată“, punctează Iancu Guda, preşedintele Asociaţiei Analiştilor Financiar-Bancari din România.

Datele din situaţiile financiare depuse de companii la ANAF, prelucrate de Iancu Guda, indică faptul că primii zece jucători din distribuţia de medicamente controlează în prezent 56% din piaţă după cifra de afaceri, ceea ce arată consolidarea la vârf a jucătorilor mari şi justifică interesul investitorilor străini pentru piaţa locală.

Dar până să ajungă un actor principal pe piaţa de fuziuni şi achiziţii din România, distribuţia de medicamente a fost martor al celor mai răsunătoare falimente din economie prin prisma dimensiunii la care ajunseseră companiile care şi-au cerut insolvenţa şi care ulterior au intrat în faliment.

Rând pe rând, Relad, Montero, ADM Farm sau Polisano, jucători din topul clasamentului, cu afaceri de ordinul sutelor sau miliardelor de lei, şi-au anunţat intrarea în insolvenţă. Relad a fost primul distribuitor important care a ieşit din piaţă, în perioada 2010 – 2011, iar afacerile au scăzut de la 874 de milioane de lei în 2009 la 5.600 de lei în 2011 şi datorii către creditori în valoare de 1,8 mld. lei, potrivit datelor Ministerului de Finanţe.

După Relad a urmat declinul unui alt distribuitor, Montero, afacerea din distribuţia de medicamente a familiei Tudorache, care în 2015 a primit decizia de deschidere a falimentului în procedură generală. Şi ADM Farm a anunţat intrarea în insolvenţă la finalul lui 2014, an în care a înregistrat o scădere cu 20% a cifrei de afaceri faţă de perioada similară a anului precedent. |n 2016, cel mai recent an pentru care există date publice, afacerile ADM Farm au fost de 9,7 mil. lei, de la 95 mil. lei în 2015. Pierderile în 2016 au fost de 28 de milioane de lei, iar compania mai are 115 angajaţi, potrivit datelor publice.

Iancu Guda menţionează fragilitatea companiilor din distribuţia de medicamente, în contextul în care una din patru companii din acest sector înregistrează pierderi, iar gradul de profitabilitate este unul scăzut. ”Aceste companii au un capital de lucru destul de fragil, în condiţiile în care activele circulante acoperă doar cu 20% mai mult datoriile pe termen scurt. Farmaciile îşi colectează de două ori mai rapid creanţele de la Casa de Sănătate, dar nu transpun mai departe viteza de plată către furnizori, respectiv distribuitori şi acest lucru pune presiune pe lichiditatea lor“, a spus Iancu Guda.

Dacă timp de doi ani, din 2014 până în 2016, piaţa de distribuţie nu s-a mai clătinat, în 2016 a urmat o altă insolvenţă răsunătoare Polisano, care a fost în top cinci distribuitori, cu rulaje de 1,4 mld. lei în 2014. |n 2015, cel mai recent an pentru care există date publice, Polisano a înregistrat o cifră de afaceri de 527 mil. lei, în scădere cu 60% faţă de anul precedent. |n 2017, la scurt timp după intrarea în insolvenţă, Polisano Distribuţie anunţa falimentul după ce măsurile de restructurare nu dăduseră rezultate.

Grupul Polisano din Sibiu a fost o afacere construită de medicul Ilie Vonica, iar declinul afacerilor din producţie, distribuţie şi retail de medicamente, dar şi servicii medicale private a venit în urma decesului antreprenorului care a pus bazele grupului. Astfel, din 2016 până anul acesta, au fost vândute rând pe rând părţi din business către unii dintre cei mai mari jucători din industria de profil. Sensiblu a preluat farmaciile Polisano, iar MedLife a cumpărat divizia medicală.

În prezent, distribuţia de medicamente este dominată de Mediplus, parte din grupul A&D Pharma, business preluat de Penta Investments, urmat de Farmexpert, deţinut de gigantul Walgreens Boots Alliance, şi Fildas, afacerea antreprenoarei Anca Vlad. De altfel, Anca Vlad este printre singurii antreprenori români care au rezistat în piaţă cu afacerile din distribuţie şi retail farmaceutic şi a dus distribuitorul Fildas pe locul al treilea în piaţa de profil, iar lanţul de farmacii Catena este liderul pieţei de retail farmaceutic.

”Piaţa rămâne foarte atractivă pentru investitori“, arată Mihai Miron, care adaugă că grupurile mari din afară se uită la proiecţiile de creştere pentru aceste sectoare şi la decalajul pe care România îl are de recuperat faţă de celelalte ţări europene în domeniul sănătăţii.