În Canada aceste companii se numesc narvali, iar în piaţă au apărut şi referiri la aşa numiţii decacorni, adică cele 21 de start-up-uri care au ajuns la 10 miliarde de dolari, sau hectocorni, companii care au ajuns la 100 de miliarde de dolari; clubul unicornilor se aglomerează în fiecare an. Numărul şi tipul unicornilor variază în funcţie de poziţionarea pe glob. Dacă în SUA „visul american“ susţine iniţiativa antreprenorială, în Europa acest spirit încă nu este foarte bine reprezentat, dar situaţia pare a se îmbunătăţi.

Cei mai mulţi unicorni apar în Statele Unite, care reuneşte 61% dintre companiile de peste un miliard de dolari. Asia vine puternic din urmă, cu 26%. Companiile asiatice cresc mai repede, în doar cinci ani, spre deosebire de restul lumii, unde media este de şase ani. În continuare cea mai mare fermă de unicorni rămâne Silicon Valley, urmată de alte trei oraşe americane, New York, Los Angeles şi Boston. Tel Aviv este principalul ecosistem pentru start-up-uri din afara SUA, urmat de Londra (locul 6), iar următorul oraş european este Berlin (locul 9) şi de pe continentul asiatic apare Singapore, care creşte vertiginos (a urcat şapte poziţii şi a ajuns pe locul 10), arăta Business Magazin într-un articol recent.

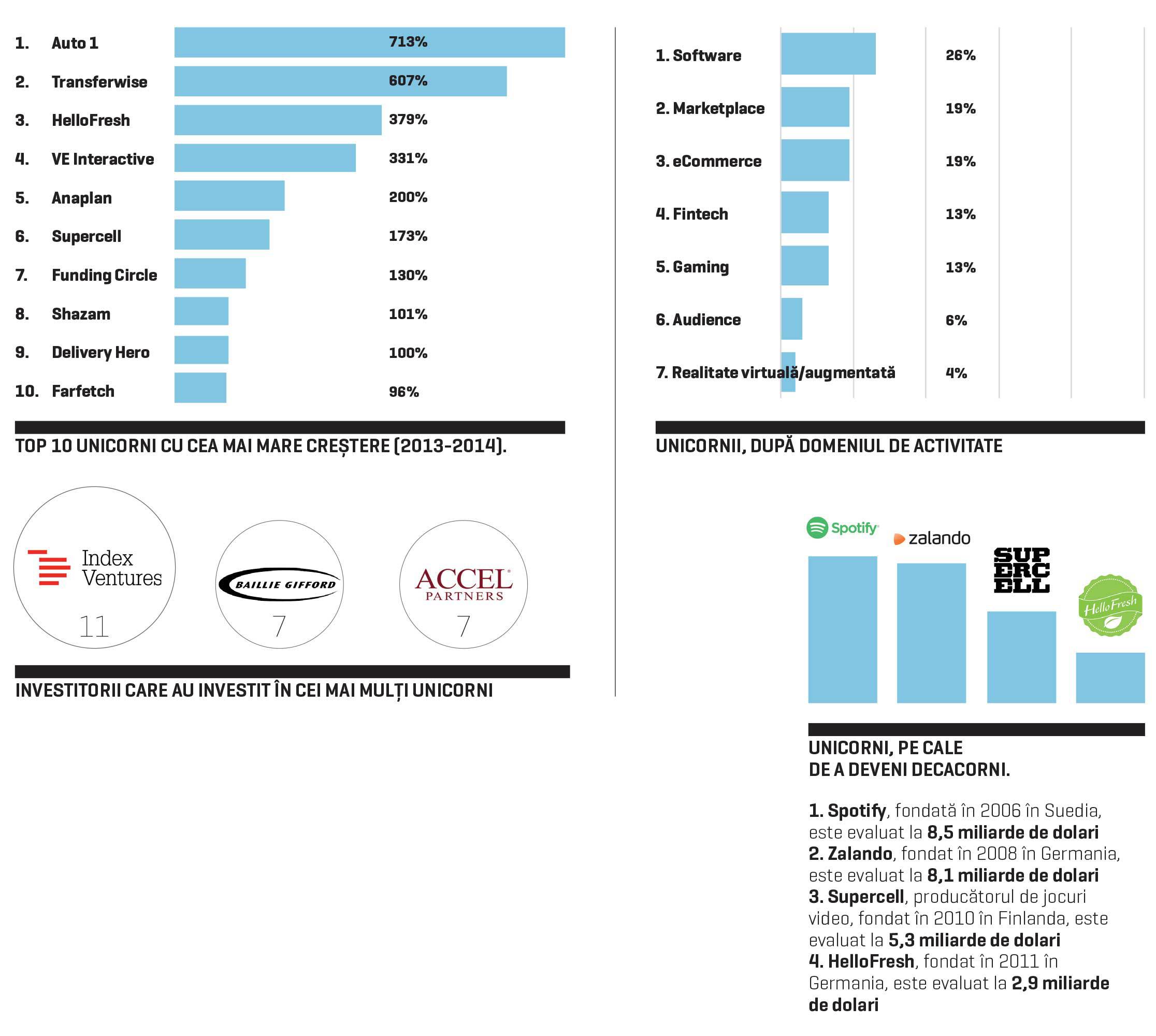

Iar dacă la nivelul întregului glob numărul unicornilor este în scădere, în Europa tendinţa este diametral opusă. În momentul de faţă, pe bătrânul continent se află 47 de astfel de firme, dintre care 11 se adresează companiilor (enterprise) şi restul de 36 clienţilor individuali, conform unui raport detaliat realizat de banca de investiţii GP Bullhound despre situaţia unicornilor din Europa în 2016. În ultimul an, trei companii au părăsit acest club select; în schimb, au intrat zece (două din domeniul realităţii virtuale/augumentate), iar evaluarea, în medie, este de 2,8 miliarde de dolari şi randamentul capitalului investit este de 55 de ori.

Mai mult, aproape două treimi (60%) dintre afacerile analizate de către GP Bullhound sunt profitabile. Un alt element interesant este faptul că, în Statele Unite, companiile de tehnologie sunt, în medie, cotate la o valoare de 46 de ori mai mare decât venitul produs. În Europa, acest număr scade considerabil, la 18 ori; reprezentanţii GP Bullhound cred că evaluările companiilor din Europa sunt mult mai realiste. În document se mai menţionează faptul că, în medie, un unicorn european generează venituri de 315 milioane de dolari, pe când unul american produce doar 129 de milioane de dolari. Cu toate acestea unicornii devin mai greu de „hrănit“; în medie, capitalul obţinut a urcat la 145 milioane de dolari faţă de 140 de milioane, anul trecut.

„Cred cu tărie că există un ecosistem propice pentru companiile menţionate în acest raport pentru a creşte şi mai mult şi să ajungă la evaluări de 10 miliarde de dolari în următorii ani şi chiar la evaluări de 100 miliarde de dolari în viitor“, spune Manish Madhvani, cofondator şi managing partner al GP Bullhound.

Din cele zece companii care au au intrat în clubul unicornilor în 2016, iar HelloFresh este compania care a obţinut cea mai mare evaluare (2,9 miliarde de dolari). HelloFresh este un start-up care livrează clienţilor ingrediente proporţionate pentru ca aceştia să-şi prepare mesele fără bătăi de cap. Compania a fost înfiinţată în 2011 în Berlin, iar acum are activităţi pe şapte pieţe; livrează peste 4 milioane de porţii pe lună în SUA, Marea Britanie, Olanda, Austria, Australia, Germania şi Belgia şi au avut venituri de 70 milioane de euro în 2014, potrivit presei străine.

O tendinţă interesantă observată de GP Bullhound este faptul că foarte multe dintre creşterile acestor companii au fost realizate prin achiziţii: peste 80% dintre unicorni au cumpărat, de la înfiinţare, alte companii; de fapt 62% dintre ele au dobândit statutul de unicorn după ce au realizat o achiziţie.

În 2015 mai mulţi investitori previzionau că start-up-urile din zona fintech (tehnologie financiară) vor creşte foarte mult anul acesta, însă această aşteptare nu s-a dovedit a fi adevărată. În prezent, 13% din unicorni vin din acest subdomeniu şi companiile din eCommerce (19%) şi marketplace (19%) profită de numărul mare de potenţiali clienţi de pe continent şi cresc mult. Totuşi, companiile care produc software încă se află în top (26% dintre unicorni).

Cine finanţează astfel de companii? Mai multe tipuri de investitori şi fonduri. Unele fonduri investesc puţin dar în mai multe companii, altele ţintesc o anumită firmă pe care o finanţează masiv. Fiecare are strategia sa. Unele se dovedesc a avea succes, altele nu. Astfel, apar fonduri precum Sequoia Capital, care are în portofoliu 37 de unicorni, sau Accel Partners şi Andressen Horowitz cu câte 28 de astfel de companii. În Europa, Index Ventures conduce topul cu 11 unicorni în portofoliu, apoi Baillie Gifford cu şapte, iar GP Bullhoud, care a realizat această cercetare, a investit până acum în trei astfel de companii.

În momentul de faţă, Londra este capitala inorogilor din Europa, urmată îndeaproape de Berlin; situaţia s-ar putea schimba în următorii ani din cauza ieşirii Marii Britanii din Uniunea Europeană. Germania va avea un rol şi mai important în UE şi acelaşi lucru este de aşteptat şi pentru start-up-urile din domeniul tehnologiei. „Ne aşteptăm la o scădere semnificativă a înregistrărilor de firme în Londra în favoarea Berlinului, precum şi un aflux de start-up-uri de succes din Londra. Acest lucru va fi valabil în special pentru start-up-urile din sectorul fintech“, a spus Christoph Gerlinger, CEO al German Startups Group, asociaţie a start-up-urilor din Germania.

Un alt element care ar putea alimenta creşterea numărului de unicorni „stabiliţi“ la Berlin este toleranţa pe care capitala germană o arată imigranţilor, spre deosebire de Marea Britanie. Oamenii talentaţi din tehnologie ar putea fi integraţi mult mai repede de către Germania, care nu va avea regulile complicate pe care Marea Britanie le va aplica. În prezent, 33% dintre angajaţii din start-up-urile germane sunt străini, potrivit Deutsche Startup Monitor. Cu toate acestea, schimbarea nu se va face peste noapte având în vedere că Marea Britanie ar urma să părăsească UE abia peste doi ani.