În septembrie anul acesta ING România a anunţat lansarea primului credit de nevoie personale instant, ce poate fi obţinut doar online, fără să fii nevoit să te deplasezi la o sucursală. ”Este practic acelaşi credit pe care-l ofeream în sucursale, doar că acum este şi online“, dă asigurări Daniel Llano Manibardo, director retail banking al ING. Acest lucru este posibil datorită protocolului de lucru cu Agenţia Naţională de Administrare Fiscală (ANAF) şi a semnăturii electronice certificate care are aceeaşi valoare legală cu semnătura tradiţională.

Clientul ING solicită emiterea unui certificat digital de către InfoCERT SPA Italy, prin intermediul Home’Bank, pe care îl va folosi pentru a semna termenii şi condiţiile creditului. Cei care vor să acceseze un astfel de împrumut trebuie să aibă cel puţin 18 ani, să fi fost angajat timp de cel puţin un an şi cel puţin 6 luni la actualul angajator, dar şi să aibă venituri stabile (salariu sau pensie) raportate la ANAF de minimum 1.000 de lei.

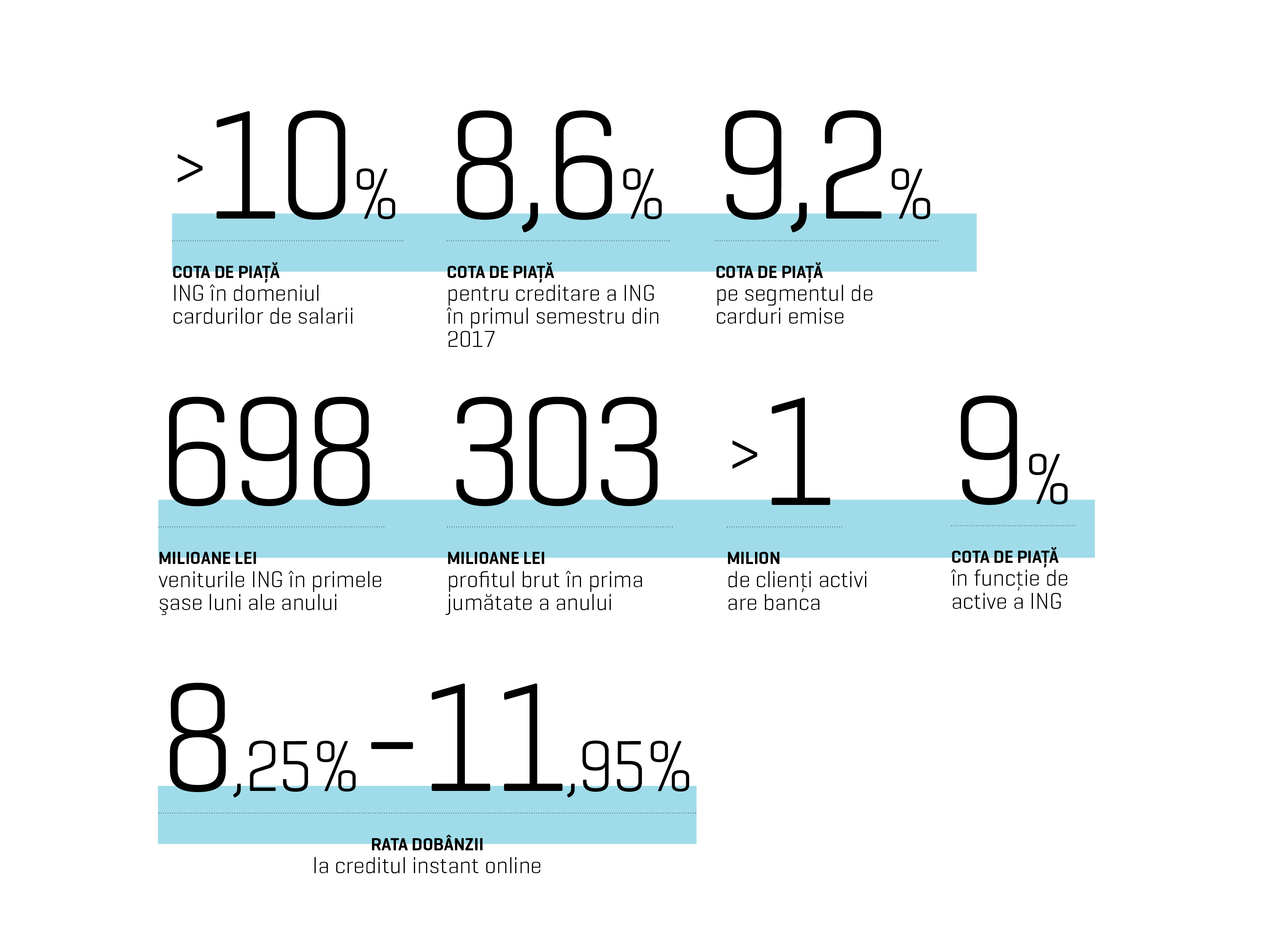

”Suntem foarte fericiţi de rezultatele acestui împrumut. Am avut o lansare graduală pentru a putea culege feedback de la clienţi“, spune Manibardo. El nu oferă informaţii precise despre numărul de aplicanţi sau de credite acordate până acum, invocând că nu poate divulga informaţii înainte de închiderea semestrului financiar; menţionează însă că au acordat sute de astfel de împrumuturi.

Rata dobânzii este fixă şi variază între 8,25% şi 11,95%. Cea mai mică rată este obţinută de clienţii care au salariu la ING şi care optează pentru asigurare. ”Oferim discount-uri la asigurare dacă aleg un împrumut pentru a încuraja clienţii să se protejeze. Când comparăm nivelul de credite neperformante cu cele din piaţă, ING este la jumătate“, explică directorul de retail al ING decizia de a promova achiziţia unei asigurări.

Acum doar clienţii ING pot avea acces la acest împrumut, dar în viitor – pe parcursul anului viitor – va fi disponibil şi celor care încă nu au o relaţie cu această bancă.

Ideea acestui credit a apărut în urmă cu doi ani; în septembrie 2015, ING a lansat creditele instant în colaborare cu ANAF. ”Vânzările s-au triplat şi satisfacţia clienţilor a crescut“, spune Daniel Llano Manibardo. Clienţii au întrebat de ce era nevoie să meargă la sucursale pentru a accesa un astfel de împrumut; acest fapt i-a pus pe gânduri pe reprezentanţii ING.

Răspunsul a fost în semnătura digitală sau semnătura electronică, echivalent al semnăturii tradiţionale şi care are aceeaşi valoare legală ca şi cea de pe hârtie. Astfel, o persoană ar putea să semneze pentru un împrumut, să-şi plătească taxele, să înfiinţeze o companie sau chiar să voteze. Lucruri deja posibile în Estonia datorită sistemului digital pus la punct în detaliu.

Practic, semnătura electronică este un număr reglementat de către Uniunea Europeană, însă nu este o metodă de semnare de acte foarte întâlnită în rândul consumatorilor, ci mai degrabă una care uşurează activitatea companiilor. ”Existau nişte bariere pentru utilizarea unei astfel de semnături. Prima era că trebuia să meargă într-un loc fizic pentru a putea solicita o semnătură digitală şi a doua era costul şi faptul că trebuie să plătească pentru a reînnoi acest certificat“, spune Manibardo; el precizează că ING se ocupă de aceste costuri, dar o dată la trei ani clientul trebuie să plătească pentru reînoirea certificatului.

Clienţii tot mai mobili şi mai mereu online preferă interacţiunile în mediul virtual, lucru vizibil şi în statisticile băncii olandeze. în acest moment, un client vizitează o sucursală la fiecare 10 luni, sună la fiecare nouă luni şi se conectează la aplicaţie la fiecare trei zile. Mai mult, numărul de interacţiuni online cu banca a crescut de la 20 de milioane anul trecut, la 60 de milioane în prezent. ”Aproape 60% dintre clienţii ING interacţionează cu banca prin canalale digitale“.

El atribuie această creştere faptului că ING se află în expansiune atât în ce priveşte cota de piaţă, dar şi activele; acest lucru este influenţat şi de apetitul tot mai mare pentru serviciile bancare online. 24% dintre clienţi accesau Home’Bank la începutul lui 2017, dar până la final, această pondere ar urma să ajungă la 35%. ”Toate produsele noastre vor fi disponibile şi online. Asta este evoluţia naturală a lucrurilor. Iar asta va fi o realitate la anul. în acest moment, jumătate din produsele ING sunt disponibile online“, explică directorul de retail strategia de digitalizare a băncii.

Un alt serviciu non-tradiţional pe care ING îl oferă este ING Bazar, ce poate fi accesat din aplicaţia Home’Bank, prin care utilizatorii pot obţine discount-uri la cumpărături. Din 2015, când a fost implementat serviciul, peste 50.000 de clienţi (în jur de 20% dintre clienţii care au Home’Bank) au cumpărat produse prin bazar şi ”au beneficiat de discount-uri cumulate de peste 1 milion de euro“, potrivit lui Daniel Llano Manibardo.

”Industria bancară se transformă, mergem dincolo de bankingul tradiţional, explorăm oportunităţi noi şi ne gândim cum putem fi relevanţi pentru clienţii noştri“, adaugă Manibardo. într-adevăr, băncile trebuie să găsească metode noi de a atrage clienţi şi de a-i menţine, mai ales în condiţiile în care tot mai multe startup-uri din zona de fintech (financial technology) au propuneri interesante şi astfel ar putea să atragă din clienţii băncilor. Startup-ul din Marea Britanie pe nume Loot poate administra banii clientului la fel ca orice bancă şi poate emite un card cu care poţi face cumpărături, însă spre deosebire de instituţiile de banking, Loot poate analiza profilul consumatorului şi poate vedea unde şi în ce fel îşi cheltuieşte clientul banii astfel încât să poată face predicţii şi avertizări. Astfel, Loot ajută utilizatorul să-şi administreze mai bine finanţele şi cheltuielile. Un lucru pe care o bancă nu-l face astăzi. Acesta este doar un exemplu al micilor companii financiare care propun servicii inedite pentru clienţii băncilor.

În 2015, numai în SUA au fost fondate 1.000 de companii fintech, dar în anul următor numărul acestora s-a înjumătăţit; în 2017 au apărut 88 de companii de acest fel. în prezent, multe dintre companii aleg să lucreze pentru marile bănci. ”Avem parteneriate cu peste 100 de startup-uri Fintech. Faptul că lucrăm cu ei ne aduce agilitate, experienţă antreprenorială şi o viziune asupra tehnologiei foarte fresh. Noi avem mulţi clienţi, suntem organizaţi, interesaţi de agilitate şi avem resursele să implementăm programe“, spune Manibardo care dă două exemple de astfel de parteneriate.

Unul în Spania, cu Kabbage, cu ajutorul căruia pot acorda împrumuturi online deoarece acolo nu există un protocol de lucru dintre bănci şi biroul de taxe şi impozite. Altul este Scalable, cu care lucrează pe piaţa din Germania; acest serviciu le permite clienţilor să investească pe bursă, în urma sfaturilor primite din partea unui robot (algoritm). Un sfătuitor robot, care face procesul mai eficient şi care le permite clienţilor să facă investiţii cu aceeaşi acurateţe precum un om, susţine Manibardo; şi, bineînţeles, cu un cost mai mic pentru companie.

Întrebat dacă un astfel de serviciu – investiţii ghidate de un algoritm – ar putea ajunge şi în România, Manibardo răspunde că în cadrul ING diferite produse sunt testate în mai multe ţări şi când au succes este luată în calcul introducerea şi pe alte pieţe.

Dacă nu era deja evident, la fel ca şi în cazul altor industrii şi cea bancară se află sub influenţa tehnologizării; unele bănci au început să implementeze chatbots cu care clienţii pot discuta, dar şi algoritmi de inteligenţă artificală cu ajutorul cărora instituţiile financiare pot colecta mai multe informaţii despre nevoile şi dorinţele clienţilor lor. ”De exemplu, dacă un client intră des pe pagina produsului de economisire, înseamnă că e interesat şi noi trebuie să ţinem cont de asta când îi oferim următorul produs. Sucursala ar trebui să aibă informaţia, cei de la call center ar trebui să ştie asta şi aşa mai departe“.

”Bankingul, la fel ca orice alt serviciu, trece printr-o transformare semnificativă şi este foarte influenţat de digitalizarea economiei“, concluzionează Daniel Llano Manibardo şi precizează că aproape jumătate din oamenii de la divizia ING retail România nu lucrau în banking în urmă cu trei ani, explicaţia fiind că este nevoie de oameni din industrii diferite pentru a se adapta la noile trenduri.