Ultimii ani au adus pandemie, război la graniţă, explozie a inflaţieI şi creştere a dobânzilor, precum şi majorarea deficitelor, dar, în mod inedit, cursul valutar leu/euro a fost surprinzător de stabil. De ce este atât de importantă această stabilitate?

Deprecierea monedei naţionale în raport cu euro a fost de doar 4% în ultimii patru ani, adică în jur de 1% pe an, în timp ce deficitul comercial cumulat din perioada 2020-2023 a fost de circa 100 miliarde de euro, deficitul de cont curent cumulat a depăşit 70 de miliarde euro, iar datoria externă a crescut cu peste 50% în această perioadă, la mai mult de 160 de miliarde de euro. În acelaşi timp, rezervele valutare la BNR au înregistrat în ultimii patru ani o creştere cu aproape 80%, faţă de nivelul de la sfârşitul anului 2019, îndreptându-se spre 60 de miliarde de euro. Cursul valutar a trecut în ultimele zile peste 4,97 lei/euro, marcând o creştere de doar 4% faţă de nivelul de la finalul anului 2019, de 4,78 lei/euro. Influenţe favorabile asupra stabilităţii surprinzătoare a cursului valutar, care au adus chiar şi unele episoade de apreciere a leului în faţa euro, au venit de la intrările de capitaluri străine, respectiv de la plasamentele străinilor în titluri de stat româneşti (adică de la valuta de la nerezidenţii care investesc în titluri de stat), de la remiterile românilor din străinătate, de la intrările de fonduri europene, încasările din exporturi sau din investiţiile străine directe.

BNR a ţinut în frâu până acum cursul valutar, sub pragul de 5 lei/euro, în condiţiile în care deprecierea leului, respectiv creşterea cursului leu/euro ar fi adus inflaţie importată, având în vedere că România are importuri mai mari decât exporturile, iar inflaţia a coborât greu sub 7% în 2023, după ce în 2022 trecuse de 16%. Astfel, cursul stabil din ultimii ani a dat o mână de ajutor BNR în lupta cu inflaţia. „Cursul nu l-a fixat nimeni, piaţa a funcţionat foarte bine. A fost stabil. În continuare, păstrăm stabilitatea cursului de schimb. Nu spun că trebuie să batem în cuie cursul de schimb aici. Dar România nu avea altă şansă să mai tempereze inflaţia”, declara Mugur Isărescu, guvernatorul BNR. Cursul de schimb a ajutat BNR în temperarea inflaţiei, dar şi la stabilitatea financiară, mai spunea el.

În condiţiile în care România are deficite mari – bugetar şi de cont curent-, dacă apare criza economică la orizont, ar fi bine să nu se suprapună peste toate problemele şi creşterea cursului de schimb, ca în crizele economice precedente.

Stabilitatea cursului valutar leu/euro este obiectivul principal al Băncii Naţionale, mai ales pe vremuri de criză, având în vedere că acesta este principalul indicator de încredere al românilor, susţinea în anii trecuţi guvernatorul BNR. Stabilitatea cursului de schimb este dezirabilă pentru economie întrucât un curs de schimb constant conferă predictibilitate şi ajută la crearea unui mediu economic favorabil afacerilor. Totodată, un curs de schimb stabil uşurează controlulul inflaţiei şi al dobânzilor, explică Aurelian Dochia, analist economic. „Stabilitatea cursului de schimb al leului este într-adevăr remarcabilă.”

De remarcat este şi faptul că România ar fi îndeplinit cu uşurinţă condiţia de stabilitate a cursului monedei în perioada de doi ani premergătoare adoptării monedei euro: intervalul de variaţie admis pentru această probă este de plus/minus 15%, în vreme ce leul s-a devalorizat în ultimii doi ani cu circa 1%. Stabilitatea cursului de schimb a fost lăudată în ultimii ani şi de cei aflaţi în fruntea guvernului, care au mulţumit BNR pentru menţinerea cursului valutar la un nivel care a asigurat stabilitate financiară. O problemă cu care se confruntă România în continuare este legată de deficitele mari, bugetar şi de cont curent. De regulă, deficitul persistent al balanţei comerciale are ca efect creşterea cursului de schimb (devalorizarea monedei), care stimulează exporturile şi descurajează importurile, ducând la corectarea deficitului, după cum amintesc şi analiştii.

Aurelian Dochia, analist economic

♦ Stabilitatea cursului de schimb este dezirabilă pentru economie întrucât conferă predictibilitate şi ajută la crearea unui mediu economic favorabil afacerilor. Un curs de schimb stabil uşurează controlulul inflaţiei şi al dobânzilor. Ceea ce intrigă în cazul României este faptul că stabilitatea cursului de schimb este însoţită de un deficit cronic al balanţei comerciale, care persistă de decenii. Misterul stabilităţii cursului de schimb al leului se explică prin faptul că de mulţi ani România beneficiază de intrări de capital independente de fluxurile de valută.

Dar, de ce nu a funcţionat un asemenea mecanism în cazul României? Cum se explică misterul stabilităţii cursului de schimb? Şi cât de mult ar ajuta un curs valutar mai mare creşterea competitivităţii exporturilor României în condiţiile în care pentru majoritatea bunurilor exportate România depinde de importuri ce sunt încorporate în acele bunuri? Practic, ceea ce intrigă în cazul României este faptul că stabilitatea cursului de schimb este însoţită de un deficit cronic al balanţei comerciale, care persistă de decenii. În plus, există şi diferenţialul de inflaţie, astfel că un argument în plus pentru deprecierea leului ar fi fost şi faptul că în România inflaţia a fost tot timpul mult mai mare decât în zona euro cu care ne comparăm, menţionează Aurelian Dochia.

„Se ştie că, de regulă, deficitul persistent al balanţei comerciale are ca efect creşterea cursului de schimb (devalorizarea monedei), care stimulează exporturile şi descurajează importurile, ducând la corectarea deficitului. De ce nu funcţionează un asemenea mecanism în cazul României? O primă explicaţie poate fi căutată în politica băncii centrale, care poate încerca să menţină stabilitatea cursului de schimb al monedei naţionale prin intervenţii pe piaţa valutară. Am auzit adesea voci din lumea afacerilor care suspectează că BNR foloseşte astfel de intervenţii pentru a apăra un anumit curs al leului. Este însă uşor de verificat netemeinicia unei astfel de ipoteze: rezervele valutare ale băncii naţionale nu s-au diminuat, aşa cum se întâmplă în cazul în care banca intervine pe piaţă pentru a preveni devalorizarea monedei, dimpotrivă, rezervele valutare au crescut moderat de-a lungul anilor.” Misterul stabilităţii cursului de schimb al leului se explică prin faptul că de mulţi ani România beneficiază de intrări de capital independente de fluxurile de valută provenite din exporturi, clarifică Dochia. „Principalele surse ale acestor intrări de capital independente sunt investiţiile străine directe, fondurile europene, remiterile românilor care muncesc în străinătate şi împrumuturile externe.” Problema este că ascensiunea rapidă şi consistentă a datoriei externe din ultimii ani şi deficitele mari, fiscale şi de cont curent, sunt vulnerabilităţi serioase care riscă să aducă din nou România în vizorul pieţelor valutare internaţionale în cazul în care se intensifică turbulenţele externe.

Unii analişti au atenţionat că nivelul scăzut al cursului de schimb leu/euro nu este susţinut de fundamentele economice, având în vedere deficitele mari, de cont curent şi bugetar. Pe frontul creditării, un curs de schimb leu/euro mai mic, alături de nivelurile mult mai scăzute ale dobânzilor la creditele în euro comparativ cu cele la creditele în lei, au stimulat creditarea în euro.

Probleme pot să apară odată cu creşterea dobânzilor şi la euro, şi când cursul de schimb se îndreaptă spre 5 lei/euro sau chiar peste acest prag. Pentru împrumuturile în euro există în plus şi riscul valutar, o eventuală creştere a cursului leu/euro punând presiune pe debitori. În condiţiile în care România are deficite mari – bugetar şi de cont curent, dacă se înrăutăţeşte situaţia macroeconomică, dacă apare criza economică la orizont, ar fi bine să nu se suprapună peste toate problemele şi creşterea cursului de schimb aşa cum s-a întâmplat în crizele economice precedente. În criza precedentă izbucnită în 2008/2009 cursul a crescut în câteva luni de la 3,6 lei/euro la 4,3 lei/euro, iar România a luat un împrumut record de 20 mld. euro de la FMI, Banca Mondială şi Comisia Europeană, la care s-a adăugat acordul cu băncile internaţionale care au operaţiuni în România ca să nu-şi retragă liniile de finanţare. Există desigur riscul ca stabilitatea cursului de schimb al leului să se dovedească înşelătoare în cazul unei crize financiare care ar avea ca efect stoparea intrărilor de capital independente, atenţionează Dochia. “Deosebit de vulnerabile sunt intrările de capital sub formă de împrumuturi, mai ales împrumuturile care finanţează deficitul bugetului public şi ratele scadente la datoria publică. Am cunoscut un asemenea moment de corecţie brutală a dezechilibrelor extern şi intern în criza precendentă, din 2008-2009, şi sunt sigur că nimeni nu doreşte repetarea suferinţei prin care a trecut atunci România. Cel mai bun mijloc de a preveni sau a atenua un astfel de şoc este să punem ordine în finanţele publice”, recomandă analistul economic Aurelian Dochia.

„Un leu mai depreciat ar ajuta competitivitatea relativă, dar nu reprezintă singura soluţie pentru reechilibrarea balanţei externe”, spune Ciprian Dascălu, economistul-şef al BCR. „În mare parte, deficitul de cont curent al României are cauze structurale. Deficitul bugetar ridicat şi politicile fiscale prociclice au alimentat dezechilibrele externe. Relativa supraevaluare a cursului de schimb, dacă ne uitam la cursul real efectiv ajustat cu costul unitar cu forţa de muncă a afectat competitivitatea relativă a exporturilor României. Politica fiscală prociclică a contribuit la adâncirea contului curent în perioada 2015-2019 când economia României a crescut în jurul nivelului potenţial sau peste potenţial”, este de părere Dascălu. Creşterile preţurilor materiilor prime din anul 2022 au condus la lărgirea deficitelor de cont curent în regiune, dar acestea s-au corectat semnificativ, cu excepţia României, unde ajustarea a fost mult mai redusă, a completat el. „Consolidarea fiscală ajută la corecţia dezechilibrelor externe într-o anumită măsură, dar credem că exporturile româneşti au o problemă de competitivitate relativă care poate fi adresată prin reforme structurale şi investiţii publice care îşi văd efectul în timp”, concluzionează economistul-şef al BCR.

Ciprian Dascălu, economistul-şef al BCR

♦ În mare parte, deficitul de cont curent al României are cauze structurale. Deficitul bugetar ridicat şi politicile fiscale prociclice au alimentat dezechilibrele externe. Relativa supraevaluare a cursului de schimb, dacă ne uităm la cursul real efectiv ajustat cu costul unitar cu forţa de muncă, a afectat competitivitatea relativă a exporturilor României.

PANDEMIE

PANDEMIE

♦ La o distanţă de mai bine de un deceniu de precedenta criză internaţională, financiar-bancară, 2020 a adus pandemia de COVID-19, o criză istorică cum o dată la un secol poate să apară, criză care s-a manifestat la nivel global, pe mai multe canale, în acelaşi timp, şi a avut efecte multiple, asupra băncilor, asupra companiilor, asupra populaţiei, asupra economiilor naţionale şi asupra întregii planete. Iar pandemia a continuat şi în 2021.

♦ Criza sanitară provocată de pandemia de COVID-19, care a răspândit panică şi turbulenţe la nivel internaţional, în special începând din martie 2020, a generat tensiuni şi în domeniul monetar, bancar şi financiar, cu retrageri mari de numerar de la bănci, salturi ale dobânzilor sau instabilitate a cursurilor de schimb. Iar băncile centrale, inclusiv BNR, au scăzut dobânzile la minime istorice şi au oferit şi lichiditate băncilor comerciale.

RĂZBOI

♦ După pandemie, anul 2022 a adus război la graniţă, criză energetică, inflaţie, majorări de dobânzi şi creştere a ratelor bancare. După ce iniţial inflaţia era văzută ca fiind tranzitorie, ulterior băncile centrale au ajuns la concluzia că fără o creştere accelerată a dobânzilor, preţurile, inflaţia nu pot fi controlate, aşa că băncile centrale au intrat în cursa majorărilor de dobânzi. Iar efectele nu au întârziat să apară, inflaţia dând semne de calmare, în timp ce creditarea şi economiile au frânat puternic, începând să apară ameninţător norii negri ai recesiunii.

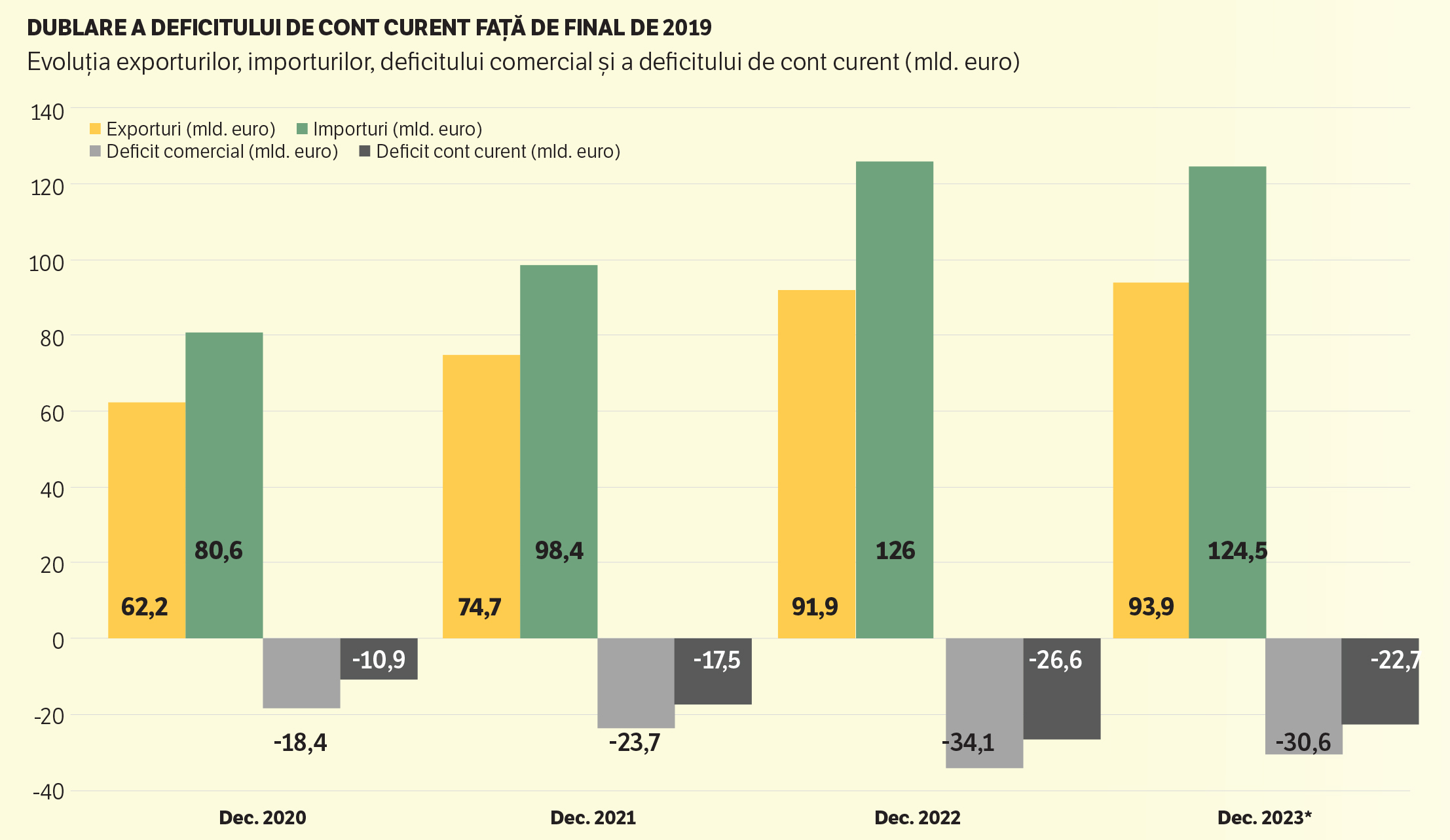

Exporturi, importuri, deficitul comercial şi deficitul de cont curent

♦ Deficitele au prins viteză în ultimii ani. Deficitul bugetar ridicat şi politicile fiscale prociclice au alimentat dezechilibrele externe. Deficitul de cont curent este estimat pentru 2023 la un nivel dublu faţă de finalul anului 2019, de peste 22 mld. euro.

♦ Deficitele mari, fiscale şi de cont curent, alături de creşterea rapidă şi consistentă a datoriei externe din ultimii ani, sunt vulnerabilităţi serioase care riscă să aducă din nou România în vizorul pieţelor valutare internaţionale în cazul în care se intensifică turbulenţele externe.

DATORIA EXTERNĂ TOTALĂ

♦ Datoria externă totală a României a făcut în ultimii patru ani un salt de peste 50% faţă de nivelul de la final de 2019, depăşind 160 mld. euro în 2023. Accelerarea datoriei externe totale este o problemă în condiţiile în care este mai mare şi faţă de exporturi, care reprezintă o sursă de venituri în valută. Iar faţă de rezervele valutare, datoria externă totală este aproape triplă. Îngrijorătoare este şi datoria externă totală pe termen scurt, principala vulnerabilitate care a trimis România în corzi în criza economică precedentă, la final de 2008, şi care include împrumuturile luate din străinătate de stat, bănci şi companii şi care trebuie returnate în 12 luni.

DATORIA PUBLICĂ

♦ Datoria publică a României s-a dublat în ultimii patru ani, ajungând la finalul lunii septembrie 2023 la aproape 760 mld. lei (peste 150 mld. euro), conform metodologiei europene, depăşind 50% din PIB. Şi, în condiţiile în care avem deficite bugetare extrem de ridicate, analiştii avertizează că datoria publică va tot creşte.

♦ Trecerea datoriei publice peste pragul de 50% din PIB este îngrijorătoare, pentru că acesta este principalul indicator la care se uită creditorii României, în condiţiile în care capacitatea de rambursare este redusă (cheltuielile fiind mai mari decât veniturile în mod constant).

DEFICITUL BUGETAR

DEFICITUL BUGETAR

♦ Cu toate că în 2021-2022 deficitul bugetar s-a mai diminuat comparativ cu nivelul record din 2020, ritmul ajustării nu este foarte rapid. După ce presiunile asupra cheltuielilor venite pe fondul pandemiei şi măsurile de sprijin pentru a amortiza creşterea preţurilor la energie şi alimente s-au diminuat, cheltuielile structurale au crescut fără a compensa cu creşteri comparabile de venituri. România este obiectul procedurii de deficit excesiv, din aprilie 2020, ca urmare a depăşirii pragului de 3% din PIB, astfel că se impune ajustarea deficitului bugetar

sub această limită.

REZERVELE VALUTARE

♦ Rezervele valutare la BNR au înregistrat în ultimii patru ani o creştere cu aproape 80%, faţă de nivelul de la sfârşitul anului 2019, îndreptându-se spre 60 mld. euro (59 mld. euro în noiembrie 2023). Ascensiunea rezervelor valutare a fost influenţată şi de alimentarea conturilor Ministerului Finanţelor de la BNR – inclusiv sumele rezultate din emisiunile unor euroobligaţiuni, precum şi de tranşele din împrumuturile acordate de Comisia Europeană în baza Planului Naţional de Redresare şi Rezilienţă – PNRR. “Păstrarea şi administrarea unui nivel adecvat al rezervelor internaţionale, desfăşurate cu competenţă şi profesionalism de banca centrală, fereşte ţara de crize cumplite; privarea de acest drept lasă ţara în bătaia vânturilor“, după cum susţinea Mugur Isărescu, guvernatorul BNR.

Ce a spus în ultimii ani Mugur Isărescu, guvernatorul BNR, despre cursul valutar:

♦ Stabilitatea cursului valutar leu/euro este obiectivul principal al Băncii Naţionale, mai ales pe vremuri de criză, având în vedere că acesta este principalul indicator de încredere al românilor. Nu poţi să te joci cu cursul de schimb.

♦ Cursul de schimb ne-a ajutat în temperarea inflaţiei şi în stabilitatea financiară, menţinerea unui tonus relativ pozitiv la nivelul populaţiei în ciuda presiunilor puternice care au venit ca urmare a războiului din Ucraina.

♦ Cursul nu l-a fixat nimeni, piaţa a funcţionat foarte bine. A fost stabil.

♦ În continuare, păstrăm stabilitatea cursului de schimb. Am ţinut cursul de schimb pentru că populaţia trebuia să se uite la ceva, că există ceva ce rămâne stabil. Nu spun că trebuie să batem în cuie cursul de schimb aici. Dar România nu avea altă şansă să mai tempereze inflaţia.