Investitori mici şi mari, profesionişti şi debutanţi deopotrivă, care activează în domenii dintre cele mai diverse, pun pe tapet strategii de investiţii şi lecţii învăţate în timp pentru a întări zicala „bursa este pentru toţi” şi a mări rândurile investitorilor din piaţa locală. Toate sfaturile sunt adunate în seria de materiale „Profil de investitor” găzduită de Business Magazin.

Pe Corneliu Manole îl pasionează geopolitica şi diplomaţia, oferind consultanţă în domeniul relaţiilor guvernamentale şi comunicare strategică de mai bine de zece ani. Tot acum zece ani, programul de privatizări al Guvernului şi listarea Fondului Proprietatea i-au dat încrederea să renunţe la clasicele depozite bancare şi să-şi investească economiile la bursă, iar asta face şi astăzi. Cine au fost modelele lui de urmat?

„Câteva evenimente importante m-au determinat să fac pasul către activitatea investiţională, acum aproape zece ani. Am început cu sume mai mici, dar nu erau nici nesemnificative pentru acele vremuri. Am lichidat depozitele bancare pentru a putea participa în ofertele publice de la Nuclearelectrica, Romgaz şi Electrica derulate de guvern, care au fost şi primele mele investiţii pe Bursă”, povesteşte Corneliu Manole, în vârstă de 41 de ani.

NUME: Corneliu Manole

VÂRSTĂ: 41 de ani

PROFESIE/OCUPAŢIE: consultant în relaţii guvernamentale şi comunicare strategică

INVESTEŞTE: pe termen lung

El se referă în principal la programul de privatizări al guvernului, agreat cu Fondul Monetar Internaţional (FMI), prin care au fost scoase la vânzare pachete de acţiuni minoritare la companiile de stat, dar şi la listarea Fondului Proprietatea (FP) în 2011 şi venirea Franklin Templeton în calitate de administrator al Fondului, condus pe atunci de legendarul Mark Mobius.

Primul contact pe care Corneliu l-a avut cu Bursa a fost în 2012, când a participat la Oferta Publică Secundară (SPO) de la transportatorul naţional Transelectrica, prin care statul a vândut încă un pachet de 15% din acţiuni după Oferta Publică Iniţială (IPO) din 2006. Tot de atunci a început să acumuleze acţiuni FP.

În 2013, investitorul participa şi la SPO-ul Transgaz, cel mai mare din istoria Bursei de Valori Bucureşti – 72 de milioane de euro – prin care de asemenea au fost puse la vânzare 15% din acţiunile transportatorului de gaze, asta după IPO-ul din 2007.

„Mediatizarea puternică care a însoţit aceste evenimente, analizele şi discuţiile pertinente în jurul acestora din media, dar mai ales faptul că ofertele publice erau derulate de guvern, cu implicarea unor instituţii financiare internaţionale prestigioase precum FMI sau BERD, mi-au dat încrederea necesară de a renunţa la tradiţionalele depozite bancare şi de a face pasul următor, spre instrumente cu grad de risc mai ridicat, dar şi cu randamente pe măsură”, mărturiseşte el.

După ce a obţinut randamente de două cifre pe investiţiile alese, pe care le-a considerat satisfăcătoare la cea vreme, Corneliu Manole a lichidat la scurt timp deţinerile. Fiind la început în piaţă, nu avea încă o strategie clară, iar comportamentul său era mai degrabă haotic, speculativ.

Vâna oportunităţi şi deschidea poziţii pe termen scurt, care îi aduceau rezultate mixte. Acest lucru avea însă să se schimbe, după mai multe lecturi şi documentări temeinice.

„Warren Buffett, Charlie Munger, John C. Bogle, Ray Dalio, Bill Ackman şi alţii sunt doar câţiva dintre marii investitori pe care i-am studiat şi pe care i-am luat drept model în activitatea mea investiţională ulterioară”, afirmă investitorul.

Corneliu pronunţă des numele lui Buffett, cel de la care a şi preluat unele obiective investiţionale. De exemplu, nu investeşte niciodată în active neproductive, aşa cum le numeşte miliardarul american, adică acelea care nu produc venituri şi nu au o valoare fundamentală instrinsecă. Pe această listă trece atât aurul, cât şi criptomonedele.

Spre comparaţie, acesta vede o valoare intrinsecă în active precum terenuri agricole sau companii, care vor produce venituri pentru proprietari în mod recurent, chiar dacă au şi ani mai buni şi ani mai puţin buni.

„Dacă afacerea merge bine, şi preţul acţiunii o va urma mai devreme sau mai târziu”, adaugă el parafrazându-l tot pe Buffett. „Prefer investiţii recurente, pe perioade mai îndelungate, timp în care ajung să mă familiarizez cu compania, cu managementul ei, obţinând de regulă un preţ mediu, cu acumulări accentuate în perioade când preţul devine atractiv, din motive independente de evoluţia companiei. Nu cotaţiile zilnice şi nici măcar valoarea portofoliului într-un moment anume sunt definitorii pentru mine, ci capacitatea companiilor în care sunt acţionar de a livra rezultate pozitive, în creştere an de an, pe termen lung”, continuă el.

Corneliu Manole, investitor:

„Warren Buffett, Charlie Munger, John C. Bogle, Ray Dalio, Bill Ackman şi alţii sunt doar câţiva dintre marii investitori pe care i-am studiat şi pe care i-am luat drept model în activitatea mea investiţională.”

„Totul a început ca o pasiune, însă pe măsură ce mă voi apropia de finalul orizontului investiţional, în 15-20 de ani, şi de o valoare considerabilă a activelor, mă aştept ca această activitate să-mi consume din ce în ce mai mult timp, posibil chiar full-time.”

Născut în Chişinău, Republica Moldova, Corneliu Manole a absolvit Facultatea de Istorie şi Relaţii Internaţionale şi ulterior a urmat un master în studii europene avansate la Varşovia şi Bruges. A avut şi o scurtă tentativă de a urma o carieră academică internaţională, specializându-se în anii terminali în studiul relaţiilor internaţionale ale Turciei în perioada post-Război Rece, cu precădere în Balcani şi Asia Centrală.

În perioada studiilor a participat la numeroase conferinţe internaţionale şi schimburi academice, reuşind să obţină burse de cercetare la Berlin (DGAP), Bruxelles, Ankara (Middle East Technical University şi Bilkent University), Taşkent, Bişkek, Tbilisi sau Belgrad.

A lucrat apoi la Paris şi la Bruxelles în domeniul afacerilor europene, la Parlamentul European, în Comisia Europeană şi pentru o organizaţie federalistă paneuropeană. După aceste experienţe, Corneliu s-a decis să-şi joace cărţile pe plaiuri dâmboviţene, unde de mai bine de 10 ani oferă consultanţă în domeniul relaţiilor guvernamentale (public affairs) şi comunicare strategică.

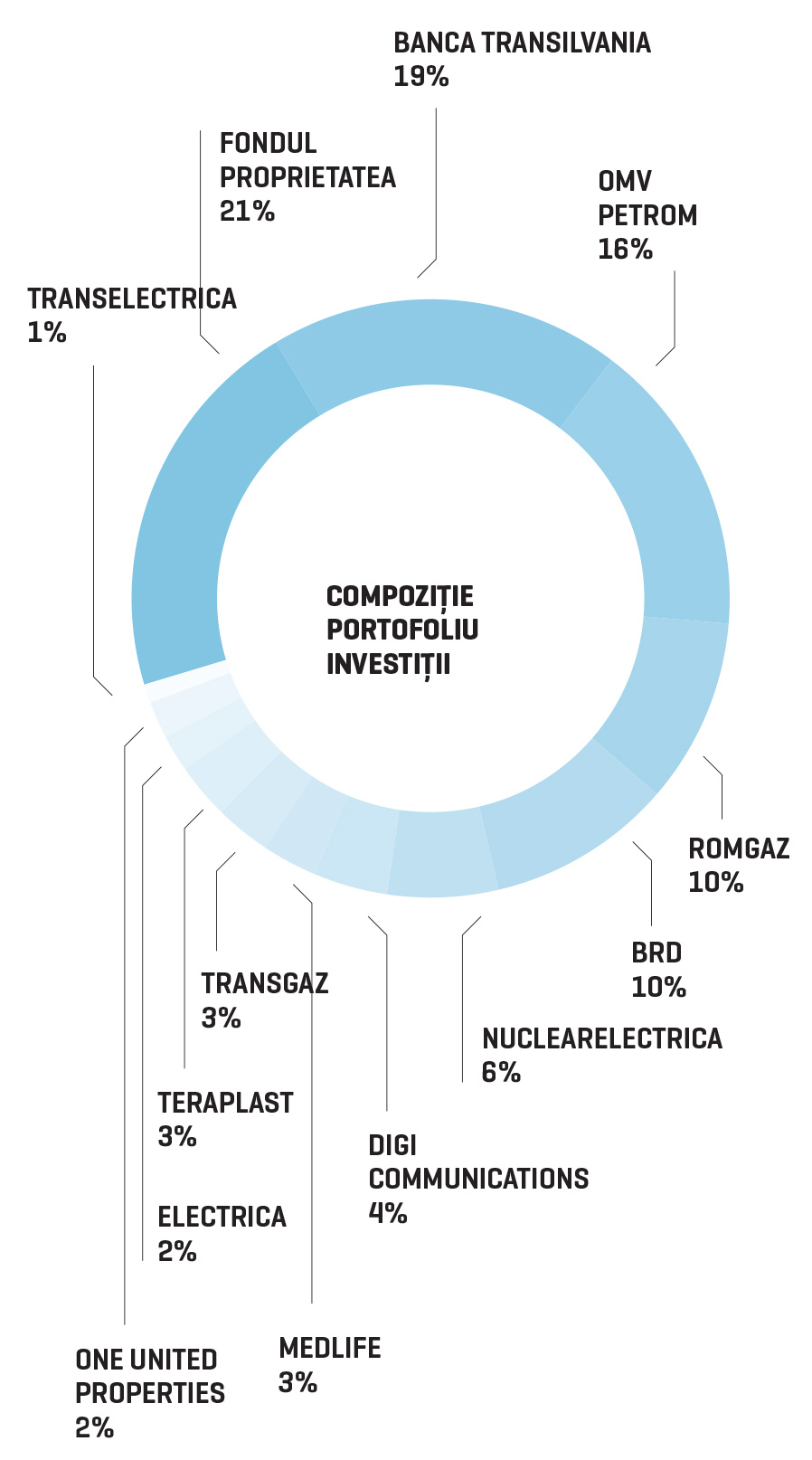

Şi investiţiile le are în companii listate la Bucureşti, prezente pe segmentul principal al Bursei, iar portofoliul său este diversificat atât pe emitenţi, cât şi pe sectoare. Cele mai mari deţineri sunt la MedLife (14,3%), Transilvania Broker de Asigurare (12,4%), Banca Transilvania (11%), OMV Petrom (9,2%), Nuclearelectrica (8,1%), Romgaz (6,8%), Biofarm (6,7%), TeraPlast Bistriţa (6,7%), BRD (6,3%), Transport Trade Services (5,3%) şi altele (13,2%).

Pe sectoare, investiţiile lui sunt orientate spre financiar (30%), energetic (24%), medical şi farmaceutic (21%), urmate de construcţii, imobiliar, logistic şi transporturi.

„Am încheiat anul 2021 cu o creştere a activelor de 98%, cu tot cu dividende. Din acest punct de vedere, a fost un an absolut excepţional, care nu cred că se va repeta curând. Câteva deţineri au contribuit în mod special la obţinerea acestei performanţe, printre care menţionez TeraPlast, MedLife, Transilvania Broker, Nuclearelectrica”, spune el.

Corneliu urmăreşte o strategie pasivă, de acumulare, numită generic şi buy and hold. Aceasta presupune acumulări în timp, pe perioade lungi şi pe o bază diversificată de emitenţi, cu reinvestirea anuală a dividendelor, indiferent de fluctuaţiile pieţei pe termen scurt.

„Totul a început ca o pasiune, însă pe măsură ce mă voi apropia de finalul orizontului investiţional, în 15-20 de ani, şi de o valoare considerabilă a activelor, mă aştept ca această activitate să-mi consume din ce în ce mai mult timp, posibil chiar full-time”, susţine investitorul.

Raţiunea pentru care Corneliu Manole investeşte este, spune el, una simplă – multiplicarea capitalului investit, pe termen lung, prin obţinerea unor randamente superioare oricărei altei forme de investiţii cu risc similar şi aflate la îndemâna investitorului obişnuit.

El afirmă că investiţiile pe care le face sunt în companii, Bursa fiind doar un mijloc care-i oferă posibilitatea să intre în acţionariatul lor şi prin care participă, alături de acţionarii fondatori şi/sau majoritari, la împărţirea profiturilor viitoare.

„Nu sunt interesat şi nu urmăresc cotaţiile zilnice, care nu reprezintă decât un zgomot pentru cineva care şi-a setat obiective clare, pe termen lung. Urmăresc în schimb evoluţiile macroeconomice şi sectoriale, pentru că acestea influenţează în mod direct mersul companiilor şi planurile lor de viitor”, spune el.

Corneliu spune că perioadele de criză sunt inerente oricărui sistem capitalist – istoric vorbind, orice criză este temporară şi este urmată de o revenire la fel de puternică. Deşi ne confruntăm cu nişte condiţii de piaţă mai aspre, strategia sa de investiţii a rămas neschimbată. Va continua programul de achiziţii prestabilit, cu mici ajustări pe parcurs şi profitând pe alocuri de scăderile pieţei şi de preţuri mai atractive.

Prima şi cea mai mare aşteptare pe care o are de la companiile pe care le alege este ca acestea să facă profit şi să afişeze o dinamică a rezultatelor în creştere an de an. În lipsa profitului, care din varii motive, „uneori obiective”, nu poate fi asigurat în fiecare an, urmăreşte şi alţi indicatori pentru a înţelege dinamica generală şi perspectivele companiilor de a reveni pe o traiectorie profitabilă în următorii ani. Şi dacă vorbim de profit, putem discuta şi despre felul în care acesta este repartizat.

„Politica de dividende depinde foarte mult de stadiul în care se află o companie. Evident, nu am aşteptări de la o companie de tip growth, care îşi propune scalarea afacerii şi creşterea cotei de piaţă, să plătească dividende. Pentru companiile mature însă, apreciez existenţa unei politici de dividende predictibilă, care să răspundă aşteptărilor acţionarilor de a fi răsplătiţi, cât şi să acopere nevoile curente de investiţii şi de dezvoltare ale companiei. În mod ideal, aş vedea o paritate între cele două nevoi”, explică investitorul.

Pentru orice investitor este esenţial să-şi urmeze o strategie proprie şi un set de principii prestabilit, care să-l ghideze atât în perioade de euforie, dar mai ales în perioade de scăderi accentuate ale pieţei.

Cheia succesului strategiei de acumulare pe care Corneliu o urmează stă în reinvestirea dividendelor şi în compunerea lor în portofoliu pe termen lung, principiu numit dobândă compusă sau efect compus.

„Puţini realizează că un proces similar are loc şi în interiorul companiilor. An de an, o parte însemnată din profituri sunt reinvestite în companii pentru realizarea planurilor de investiţii, în noi unităţi de producţie, în lansarea de noi linii de business sau pentru accesarea de noi pieţe, ceea ce se traduce în timp în cifre de afaceri tot mai mari, marje îmbunătăţite şi profituri în creştere”, adaugă el.

În mod ideal, o Bursă trebuie să fie reprezentativă pentru structura economiei în care operează. În România, indicele de referinţă BET este suprareprezentat de companiile din sectorul energetic, în timp ce sectoare precum serviciile, industria, retailul sau tehnologiile, care sunt responsabile de o bună parte din PIB, sunt puţin sau deloc reprezentate.

„Dincolo de epopeea Hidroelectrica, a cărei listare pare din ce în ce mai aproape, antreprenoriatul românesc a reuşit să producă adevăraţi campioni naţionali, cu care astăzi am ajuns să ne mândrim. Dedeman, FAN Courier, eMAG, deţinut acum de Naspers, BitDefender, Ţiriac Group, Mobexpert, sunt doar câteva exemple de companii pe care aş vrea să le văd în ringul bursier al BVB”, mai spune Corneliu.

Bursa de la Bucureşti este o piaţă dominată de fondurile de pensii şi de câteva fonduri străine, ale căror strategii presupun, cu mici excepţii, deţineri pe perioade îndelungate care nu fac decât să adâncească problema lichidităţii. Corneliu Manole spune că avem nevoie de listări noi şi de companii mari, care să aducă la rândul lor bani şi investitori noi, atât din România, cât şi din afară.

„În pofida listărilor din ultimii ani, ceea ce pare să lipsească pieţei de capital locale este vigoarea şi efervescenţa unei pieţe aflate în plină dezvoltare, aşa cum vedem că se întâmplă în economia reală, lucru uşor observabil dacă urmărim indicatori precum lichiditatea, care suferă în continuare”, este de părere investitorul.

Cât despre noii investitori sau cei care se gândesc să apuce (şi) acest drum, Corneliu le-ar recomanda să investească într-un indice de piaţă prin intermediul unui ETF (Exchange Traded Fund), care permite deţinerea indirectă a celor mai reprezentative acţiuni de pe orice bursă din lume, inclusiv BVB.

În acest temei, îl aminteşte pe John C. Bogle, fondatorul Vanguard Group şi părintele fondurilor de tip indice, cel care a demonstrat meritele strategiilor pasive de investiţii, cum sunt cele în fondurile de indice. Mai spune că în cazul fondurilor administrate activ, costurile cu tranzacţiile frecvente şi fee-urile administratorilor devin un handicap major în timp, erodând din capital şi din randamentul potenţial al investitorilor.

„În investiţii, factorul timp este cel mai important, iar pentru cineva care urmăreşte creşterea activelor pe termen lung, orice decadă sau an în plus înseamnă randamente potenţiale mai mari, luând în calcul principiul dobânzii compuse. Momentul potrivit pentru a începe să investeşti este cât mai devreme, ideal sub îndrumarea cuiva şi doar după nişte lecturi serioase”, conchide Corneliu Manole.

Dicţionarul investitorului:

► Oferta Publică Iniţială (IPO), numită şi primară, este cea mai populară metodă de a strânge capital pentru o companie, fiind un proces care se adresează tuturor investitorilor, individuali şi instituţionali, mai mulţi de 150, aşa cum este cazul plasamentului privat de acţiuni, dispuşi să cumpere o participaţie mai mică sau mai mare. Procesul unui IPO este unul complex şi implică mai mulţi paşi: pregătirea, promovarea către investitori, aprobarea şi publicarea prospectului de ofertă, roadshow şi bookbuilding cu investitorii instituţionali, subscrierea şi alocarea acţiunilor, respectiv admiterea acestora la tranzacţionare. În IPO se vinde o emisiune de acţiuni a unei companii pentru prima dată, iar după încheierea acesteia, prin listare, o companie devine din privată, publică, adică oferă şi altora posibilitatea de a achiziţiona acţiuni.

► Spre deosebire de oferta primară, în Oferta Publică Secundară (SPO) se vând titluri de valoare care au fost emise în prealabil şi cumpărate iniţial printr-un plasament privat sau printr-un IPO. Dacă în prima situaţie fondurile rezultate în urma tranzacţiilor ajung în contul companiei, în a doua variantă banii ajung direct la acţionarii vânzători. SPO-ul reprezintă o cale facilă de ieşire a acţionarilor actuali prin vânzarea pachetului lor de acţiuni către alţi investitori. Unele companii pot alege de asemenea să deruleze oferte ulterioare IPO-ului, numite oferte secundare, pentru a mai atrage capital. Acestea pot fi dilutive, adică duc la o creştere a numărului de acţiuni şi implicit la diminuarea participaţiei investitorilor care nu participă la ofertă, respectiv nedilutive, în cazul în care nu sunt emise acţiuni noi, ci sunt vândute unele deja existente.