“Să nu ne aşteptăm la aceeaşi creştere a creditului în economie şi, din această perspectivă, trebuie revizuită şi creşterea economică pentru că vor fi mai puţini bani. De ce vor fi mai puţini bani? Dincolo de probemele de zi cu zi, avem o problemă fundamentală, care se întamplă o dată la 30-50 de ani şi se schimbă paradigma finanţării bancare “, a spus Negriţoiu la Romania Financial Forum, organizat de MEDIAFAX în parteneriat cu BNR. În opinia oficialul ING Bank România, schimbarea paradigmei financiare impune o atenţie mai accentuată asupra economisirii locale, în special în cazul ţărilor emergente.

Tag: economisire

-

Economisiţi, ne îndeamnă BNR

“Prin asigurarea stabilităţii preţurilor concomitent cu menţinerea stabilităţii financiare se creează condiţiile reducerii durabile a costului creditului în lei, proces pe care BNR îl încurajează. Reluarea durabilă a creşterii economice trebuie să aibă în vedere şi stimularea economisirii în lei, de natură să asigure sustenabilitatea deficitului extern şi să reducă treptat dependenţa de finanţările externe”, afirmă BNR.

După cum au explicat de-a lungul ultimului an mai mulţi oficiali BNR, esenţial pentru România este să-şi reducă dependenţa de resursele externe de capital, scop imposibil însă fără formarea unei baze de capital autohtone, a cărei condiţie este creşterea economisirii, stimulată de dobânzi rezonabile la depozite. “Or, nu poţi să reduci dobânda pentru credite şi să ai o altă dobândă, stimulativă, pentru depozite”, după cum a comentat în această săptămână Cristian Popa, viceguvernatorul BNR.

Cât priveşte perspectiva de reducere a dobânzii-cheie, analistul BCR Eugen Şinca apreciază că aceasta va rămâne neschimbată în 2011-2012, din cauza aversiunii globale la risc şi incertitudinilor privind politica fiscală după alegerile parlamentare de anul viitor.

-

Taranul roman: econom si dornic sa-si renoveze casa, nu sa-si cumpere alta noua

Studiul, realizat pe un esantion de 214 gospodarii,

reprezentativ pentru populatia intre 20-65 ani din mediul rural,

arata ca foarte putini, in conditiile economice actuale, se

orienteaza spre cumpararea unei locuinte noi sau a unui teren.

Studiul a fost facut pentru BCR Banca pentru Locuinte, care a dorit

astfel sa vada in ce masura ar exista interes in mediul rural

pentru produsele de economisire-creditare pe care le vinde.“Am fost placut impresionati de interesul crescut al populatiei din

mediul rural pentru economisire-creditare. Chiar si in conditiile

economice actuale, majoritatea romanilor din mediul rural

intentioneaza sa economiseasca la fel in cursul urmatoarelor 12

luni (71%), demonstrand ca sunt oamenii gospodari si continuand sa

stranga bani albi pentru zile negre”, afirma Alexandru Ciobanu,

presedintele BCR Banca pentru Locuinte.In mediul rural, circa 70% dintre romanii cu varste intre 20-65

ani, adica aproximativ un milion de persoane, sunt interesati de un

produs de economisire-creditare pentru copii, in principal cu

scopul strangerii unui fond de economii (67%), conform lui

Alexandru Ciobanu.Produsele de economisire-creditare vandute de BCR BpL sub marca

Bauspar, prezentate persoanelor cuprinse in studiu, au fost

remarcate pentru pret (dobanda fixa de 5% sau 6% pe an pe toata

perioada creditului), mecanismul de economisire regulata ce ofera

posibilitatea accesului la creditul locativ si prima de la stat, de

25% pe an din sumele economisite (dar nu mai mult de 250 de euro pe

an / depunator), care pe perioada de economisire genereaza pentru

clienti sume pe care nu le pot obtine din alt produs financiar de

pe piata.BCR BpL finanteaza investitii in domeniul locativ – modernizarea,

extinderea, cumpararea unei locuinte, a unei case sau a unui teren,

refinantarea unor credite pentru domeniul locativ sau crearea unui

avans pentru alte credite pentru domeniul locativ. Pentru cei care

doresc sa investeasca intr-un timp scurt in domeniul locativ, BCR

BpL ofera posibilitatea de a contracta un credit intermediar sau

anticipat, micsorand astfel perioada de asteptare.BCR Banca pentru Locuinte, subsidiara a grupului BCR specializata

in economisirea si creditarea domeniului locativ in sistem

colectiv, a fost lansata in iulie 2008. Principalii actionari sunt

Banca Comerciala Romana (cu 80% din actiuni) si S Bausparkasse der

Oesterreichischen Sparkassen, banca specializata in

economisire-creditare a grupului austriac Erste (20%%). -

Populatia continua sa economiseasca in lei si valuta. Firmele prefera moneda nationala

Depozitele in lei ale gospodariilor populatiei au crescut cu

0,3%, pana la 65,84 miliarde lei, nivel cu 4,2% peste soldul din

aprilie 2010 (-3,8% in termeni reali). Depozitele in lei ale

persoanelor juridice (societati nefinanciare si institutii

financiare nemonetare) au crescut cu 0,2%, la 44,75 miliarde lei.

Comparativ cu luna similara de anul trecut, depozitele in lei ale

companiilor erau mai mari cu 3,6% (-4,3% in termeni reali).

Depozitele in valuta ale rezidentilor gospodarii ale populatiei si

persoane juridice (societati nefinanciare si institutii financiare

nemonetare), exprimate in lei, s-au diminuat cu 1%, pana la nivelul

de 60,46 miliarde lei (exprimate in euro, depozitele in valuta au

scazut cu 0,1%, pana la 14,83 miliarde euro). -

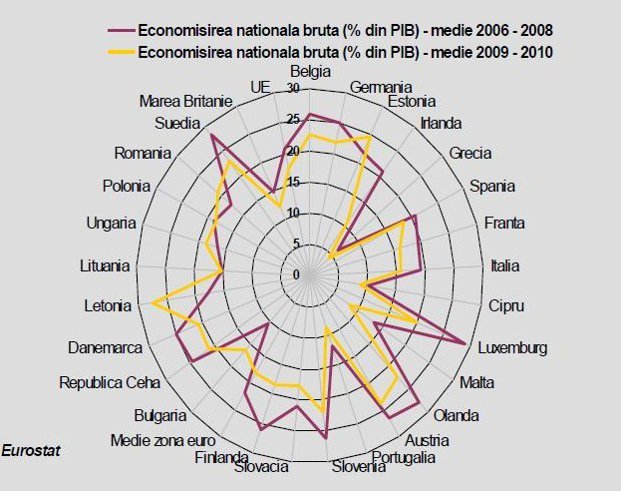

De ce populatia trebuie stimulata sa economiseasca, in viziunea BNR

Finantarea de pe pietele internationale ramane dificila, pentru

ca persista adversitatea la risc si asistam la modificarea

frecventa a comportamentului investitorilor, exista competitie

pentru finantarea datoriilor suverane, iar dobanzile sunt pe o

tendinta de crestere, a apreciat Danila, intr-o prelegere sustinuta

vineri la Universitatea Ovidius din Constanta.“Se poate demonstra ca exista o legatura puternica intre

economisirea dintr-o tara si nivelul investitiilor, cu efect direct

asupra cresterii economice”, spune el. Criza, dupa cum s-a vazut, a

afectat mai mult tarile dependente de influxuri de capital din

strainatate, asa cum este si cazul Romaniei, iar reducerea

ulterioara a acestor fluxuri sau stoparea lor a scazut cererea

interna si activitatea economica in ansamblu. Iar investitiile cele

mai stabile sunt intotdeauna cele finantate din economisire

interna, intrucat capitalul strain se poate dovedi de multe ori

volatil, speculativ si chiar destabilizator, a aratat

bancherul.“Perspectivele cresterii economice in Romania sunt afectate negativ

de comportamentul gospodariilor, in dubla lor ipostaza, de capital

uman si generator de capital financiar”, apreciaza Danila. Iar

comportamentul gospodariilor nu este decat raspunsul la politicile

si deciziile economice in ceea ce priveste cheltuielile publice,

politica monetara si incurajarea economisirii prin intermediul

produselor financiare.

Nicolae Danila afirma ca Romania mai are de facut pe termen mediu

“restructurari semnificative in domeniul cheltuielilor bugetare,

vizand atat alocarea resurselor umane, cat si politica de asistenta

sociala”. Pana acum, restructurarile din 2010 si 2011 au produs

efecte negative asupra pietei muncii si au diminuat venitul real

disponibil. “Incertitudinile si neincrederea au descurajat

activitatea sectorului privat, au redus cererea de consum si au

comprimat venitul real disponibil al populatiei”, care a devenit

pesimista in privinta viitorului locurilor de munca si a inflatiei,

iar cine si-a permis a inceput sa stranga “bani albi pentru zile

negre”.In ianuarie, constatand ca a crescut volumul economiilor la

banca ale populatiei, premierul Emil Boc se aratase nemultumit de

“nihilismul” mediatic, care ii sperie pe oameni si ii determina

sa-si puna banii la banca in loc sa-i foloseasca pentru consum si

sa ajute astfel cresterea economica. “In loc ca oamenii totusi sa

dea drumul si la partea de consum, prefera sa duca mai multi bani

la banca si sa economiseasca, ceea ce este foarte rau si ineficient

pentru o economie”, spunea Emil Boc la TVR.

Datele din Romania ultimilor 15 ani arata ca economisirea slaba,

comparativ cu alte state din UE si zona euro, nu a fost cauzata

insa de criza, ceea ce inseamna ca politicile economice au transmis

“semnale nepotrivite cu privire la necesitatea economisirii”,

atrage atentia Nicolae Danila. Mai departe, se creeaza un cerc

vicios intre politicile economice nepotrivite, pentru ca intr-un

mediu cu economisire scazuta, politicile autoritatilor trebuie sa

faca fata nevoii de a inlocui economisirea interna cu indatorarea

externa.La ora actuala, Romania nu are totusi de-a face, ca alte state

din zona euro si UE, cu un dezechilibru intre economisirea interna

si o indatorare externa exagerata, insa “ceea ce ingrijoreaza

pietele si le face sa ceara garantii suplimentare (de genul

acordurilor cu FMI) este dinamica deficitului public si a

consumului privat”. Mai exact, criza economica a fortat scaderea

puternica a consumului populatiei, in timp ce consumul public

(cheltuielile guvernului) continua sa fie considerat excesiv de

piete, din doua motive: inainte de debutul crizei, nivelul

cheltuielilor bugetare era oricum nesustenabil, iar dupa criza, la

cheltuielile bugetare s-au adaugat si cele legate de politica

sociala, destinata somerilor si celor cu venituri mici.“Altfel spus, ajustarea cheltuielilor bugetare trebuie sa continue

credibil, pentru ca pietele sa fie dispuse sa imprumute Romania,

chiar daca noi nu avem o problema de finantare a serviciului

datoriei publice”, conchide bancherul. -

RBS Romania vine cu oferte noi pentru clientii premium

Atat clientii noi, cat si cei existenti care isi iau in acelasi

timp un pachet alcatuit dintr-un card de credit RBS Royal Gold sau

Royal Black si un depozit la termen pe 15 saptamani pot primi

inapoi 10% (maximum 500 de lei) din banii platiti cu cardul de

credit (suma inapoiata fiind acordata direct in contul cardului de

credit). Oferta este valabila in primele doua luni de la primirea

cardului de credit.De asemenea, clientii respectivi au dobanda speciala la depozit de

8% pentru lei, respectiv 4% pentru euro, daca platesc cu cardul de

credit pana la data de 31 mai. Oferta este valabila pana la 30

aprilie.Banca a facut cunoscut, de asemnea, ca detinatorii cardurilor de

credit RBS Royal Gold Visa primesc acum pana la 3% (in loc de 2%

prin oferta anterioara) bani inapoi din suma cheltuita lunar cu

cardul de credit prin Programul Spend&Earn. De asemenea, atat

posesorii cardurilor de credit RBS Royal Gold (Visa si MasterCard),

cat si posesorii de Royal Black MasterCard pot achita cumparaturile

efectuate la orice comerciant (in tara, strainatate sau pe

internet) cu dobanda zero in primele sase luni.“Incercam sa le oferim clientilor nostri produse potrivite stilului

lor de viata. Propunem un pachet special, care reuneste un depozit

cu dobanda atractiva si cardurile de credit cu beneficii”, afirma

John Bell, seful diviziei de retail a RBS Romania.RBS Romania, filiala grupului Royal Bank of Scotland, a incheiat

anul 2010 cu un profit net, calculat conform standardelor contabile

romanesti, de peste 150 de milioane de lei (cca 36 mil. euro), in

crestere cu 15% fata de anul precedent. “Suntem foarte multumiti de

indicatorii financiari obtinuti anul trecut. Aceasta inseamnă o

rentabilitate a activelor de 2,4% şi o rentabilitate a capitalului

de 19,7%”, a precizat Johan Gabriels, presedintele bancii.Dupa ce in 2010 banca s-a concentrat pe consolidarea bazei de

clienti si pe mentinerea calitatii activelor, anul acesta RBS

Romania va continua sa se adreseze in special clientilor de tip

premium, care reprezinta grupul tinta pentru toate segmentele de

business – companii, retail si private banking (prin divizia Royal

Preferred Banking). Toate produsele si ofertele noi atasate

produselor si serviciilor pe care banca le va lansa se vor adresa

acestui tip de clienti.“Banca va cauta in mod activ noi oportunitati, inclusiv legate de

creditare, insa va continua sa aiba o abordare selectiva si

prudenta in ceea ce priveste clientii si deal-urile, asa cum a avut

in mod traditional”, arata reprezentantii bancii. -

Emil Boc: A tine banii la banca in loc sa dam drumul si la consum este “foarte rau pentru economie”

“Apar atat de multe lucruri care se lanseaza ca zvon si care

creeaza foarte multe nedumeriri sau induc temeri opiniei publice. A

fost si unul dintre motivele pentru care si in 2010 – am vazut pe

analizele date de Ministerul Finantelor – a crescut volumul

economiilor la banca ale populatiei. Si in 2009, in comparatie cu

2008, romanii au economisit mai multi bani la banci decat in anul

anterior. Si una dintre explicatii, dincolo de temerea fata de

criza economica, este si aceasta intretinere constanta a

nihilismului, a faptului ca nimic nu este bine, ca totul este rau

in aceasta tara si, in conditii de criza economica, in loc ca

oamenii totusi sa dea drumul si la partea de consum, prefera sa

duca mai multi bani la banca si sa economiseasca, ceea ce este

foarte rau si ineficient pentru o economie”, a spus Emil Boc la

TVR.

Afirmatiile premierului sunt legate de miza cea mare a anului

2011, care e reluarea cresterii PIB cu concursul unui motor

puternic – consumul, absent din peisaj intr-un an 2010 unde

exporturile si-au facut datoria, dar n-au reusit sa miste economia

din recesiune. Totusi, atata vreme cat exprimarea aleasa de premier

a dus mai degraba cu gandul la o culpabilizare a consumatorilor

care, punandu-si banii la banca, fac “ceva foarte rau si ineficient

pentru o economie”, Emil Boc a transmis in cele din urma un mesaj

ce i-a nedumerit pe multi prin brutalitate si mai ales prin

neadevarul economic: “rau si ineficient pentru economie” ar fi

fost, dimpotriva, fie ca oamenii sa-si arunce in consum si ultimii

bani, fie sa-si retraga banii din banci sau sa puna la saltea orice

ban economisit.Faptul ca oamenii isi depun banii la banca inseamna, dimpotriva,

o dovada de incredere in relansarea economiei si o temelie pentru

consumul viitor, iar in cazul particular al Romaniei inseamna o

evolutie de la modelul traditional in care, asa cum avea sa

reaminteasca guvernatorul BNR tot in aceasta saptamana, gradul

scazut al economisirii, in mod specific al economisirii pe termen

lung, a impiedicat constant acumularea de capital autohton si a

stimulat dependenta de consumul pe credit extern.In acelasi interviu pentru TVR, Emil Boc a explicat de ce nu e

totul “rau, prapastie si dezastru”, asa cum prezinta lucrurile

televiziunile “nihiliste” care descurajeaza consumul: “Pentru

salarii, in 2011 se recupereaza 15% din ceea ce s-a pierdut in

2010. Si nu este vorba in viitor de alte taieri de salarii. Se

recupereaza 15% si se merge pe aceasta componenta. La pensii, pana

acum, pensiile nu au fost afectate, ci, dimpotriva, in 2009 s-a

impus pensia sociala minima si peste 1 milion de oameni primesc 350

de lei, pensia sociala minima. Acum, in 2011, singura noutate care

apare este pe contributia de asigurari de sanatate. Este pentru

pensionarii care au o pensie peste 740 de lei. Acestia platesc,

pentru a putea avea un sistem sanitar performant, 5,5%. Niciun

pensionar cu o pensie sub 740 de lei, nici in 2011, nici in 2012,

nu va plati contributie de asigurari de sanatate”. -

Club BM: Cine mai economiseste?

Invitatii Clubului BUSINESS Magazin:

Theodor Alexandrescu, director general, Alico Romania

Eliza Erhan, director de dezvoltare a produselor de retail,

Millennium Bank Romania

Dragos Neacsu, director general Erste Asset Management

Marius Popescu, director general, ING Pensii

Bogdan Spuza, marketing&segments director, UniCredit Tiriac

Bank

Rozaura Stanescu, director executiv delegat, BRD

Radu Topliceanu, executive director mass customers area retail

division, Raiffeisen Bank Romania

Otilia Ungureanu, director al directiei de asigurari de viata si

sanatate, Astra Asigurari

Eugen Voicu, director general, Certinvest

BUSINESS MAGAZIN: La ultima intalnire a G20, presedintele

american Obama a trimis o scrisoare in care vorbea despre faptul ca

o revenire economica durabila nu este posibila daca populatia nu

economiseste. Presupunand prin absurd ca presedintele Basescu ar

trimite o scrisoare catre G20, ar avea ce sa spuna, din acest punct

de vedere? Cum sta Romania la capitolul economiilor

populatiei?

ELIZA ERHAN: In piata din Romania, s-a inversat tendinta – dintr-o

tara care mergea mai mult pe creditare, acum suntem o tara care

merge pe economisire, dar si economisirea are o limita. Acum am

inlocuit ratele la credit cu banii pusi deoparte, dar daca salariul

mediu pe economie nu va creste, nici oamenii nu vor mai avea din ce

sa economiseasca.BUSINESS MAGAZIN: In momentul acesta, depozitele in lei sunt

depasite de inflatie, deci nu mai ofera un avantaj clar, iar cele

in valuta isi pastreaza o oarecare atractivitate, dar nu foarte

importanta. Alte instrumente?

ELIZA ERHAN: Alte optiuni ar fi fondurile de investitii, care au

avut o crestere spectaculoasa, procentual, daca ne uitam din

septembrie 2009 pana in septembrie 2010. Activele lor s-au dublat,

de la 2,5 miliarde euro pana la 5 miliarde de euro, dar gradul de

penetrare este inca foarte mic in Romania, iar clientii din retail

sunt foarte reticenti. In banca noastra, economisirea merge tot pe

zona traditionala – depozite de la o luna la trei luni, cu

prelungire automata, cu capitalizarea dobanzii. Bineinteles,

dobanzile la lei trebuie sa fie peste nivelul inflatiei pentru ca

lumea sa economiseasca in continuare, dar sunt foarte multi care

merg acum pe economisirea in valuta.

BUSINESS MAGAZIN: Fac bancile eforturi reale ca sa atraga

economii?

RADU TOPLICEANU: Cred ca toate bancile in momentul de fata fac

eforturi ca sa atraga economii si vedem o plaja destul de larga de

oferte, super-oferte specializate pe diverse segmente, dar problema

este ca la un moment dat nu prea mai sunt bani din care sa

economisim. Ultimul raport al Bancii Nationale arata ca volumul

economiilor stagneaza si, incet-incet, o sa inceapa sa o ia in jos,

pentru ca lumea consuma din ce apuca sa economiseasca. Asa ca sume

noi mie mi-e greu sa vad.

EUGEN VOICU: Industria fondurilor de investitii ramane o

alternativa si activele chiar au crescut foarte mult in zona

aceasta.

DRAGOS NEACSU: Noi suntem un sector foarte dinamic, care incepe sa

recupereze si cu siguranta ca evolutia din ultimii doi ani in

industria fondurilor de investitii este una din putinele zone

luminoase ale evolutiilor din piata financiara romaneasca. De fapt,

este valabil nu numai in Romania, ci chiar in context regional.

Sigur, ritmul de crestere este foarte mare, comparativ cu volumele

si numarul de investitori existente anterior. Noi am crescut de 15

ori in mai putin de trei ani de zile, ca volum, in conditiile in

care colegii nostri din tarile din jur au pierdut din active sau,

cel mult, le-au conservat. Din punctul de vedere al penetrarii la

nivelul investitorilor, vorbim, in sfarsit, in industria fondurilor

de investitii din Romania, de sute de mii de investitori.

Comparativ cu milioanele de deponenti in depozitele bancare,

diferenta este inca foarte mare, dar volumele vazute in dinamica ne

indeamna sa credem ca in urmatorii cinci ani de zile vom putea

vorbi de o recuperare in industria fondurilor undeva spre zona de

4,5-5% din PIB, care este nivelul actual in tarile mai avansate din

regiune. Cred ca vom reusi sa recuperam mult mai rapid comparativ

cu alte segmente ale pietei financiare.

Problemele sunt mult mai reduse comparativ cu masa depozitelor

bancare, unde exista o canibalizare a ofertelor intre diversele

grupuri si un fenomen de migrare si slabire a loialitatii

deponentilor. In ceea ce ne priveste, cel putin in 2010, in

fondurile noastre, intre 15 si 30% din volumele intrate lunar

reprezinta sume care nu provin din conturile bancare. Vorbim despre

acele zone de economia informala, depozite la saltea, sume nou

intrate in circuitul oficial. Sumele sunt de ordinul milioanelor de

euro, spre 10 milioane de euro lunar, dar incep sa se adune.

BUSINESS MAGAZIN: N-ar trebui ca marile grupuri financiare sa

isi creeze piata? Daca ar ajuta mai mult dezvoltarea si incurajarea

antreprenoriatului, asta nu inseamna ca in cativa ani ar putea

aparea noi potentiali clienti in zona de economisire?

ELIZA ERHAN: Daca va referiti la sprijinire prin creditare, piata

este intr-un moment in care indicatorii de risc nu ne permit sa

mergem prea mult pe creditare de genul asta. Daca va referiti la

partea tranzactionala, cred ca exista mai multe programe de

sprijinire a acestui segment.BUSINESS MAGAZIN: Si atunci de ce nu se vad efectele?

EUGEN VOICU: Pentru ca Guvernul nu a facut ce trebuia si atunci

degeaba le cerem bancilor sa faca mai mult, daca riscurile sunt

inca mari si Guvernul nu merge pe calea cea buna. -

ING Asigurari de Viata: prima medie anuala a crescut cu 10%

Astfel, in portofoliul de asigurari noi cu componenta de

economisire sau investitie incheiate la ING in 2010, nivelul mediu

al primei brute subscrise (care reprezinta suma destinata

acumularii sau investitiei si acoperirii costurilor aferente

politei) este de peste 1.700 de lei, comparativ cu 1.574 de lei in

2009 si 1.190 la sfarsitul anului 2005.“Realitatea cu care se confrunta consumatorii in prezent ii

determina sa se gandeasca mai atent la planificarea viitorului si

la necesitatea de a economisi pentru atingerea unor obiective

importante”, spune Cornelia Aurelia Coman, directorul general al

ING Asigurari de Viata.O analiza a profilului consumatorilor care au incheiat o asigurare

de viata la ING arata ca preferintele acestora difera in functie de

etapa din viata in care se gasesc. In timp ce tinerii aflati la

inceput de drum, cuplurile fara copii si persoanele singure opteaza

cu precadere pentru politele cu investitii si pentru cele de

pensie, atunci cand in viata lor apare un copil, clientii isi

completeaza portofoliul cu produse destinate copiilor. Familiile

mature, cu copii de peste 18 ani, se indreapta in principal catre

investitii si economisire.

In functie de obiectivul urmarit, modalitatea in care clientii aleg

sa incaseze sumele acumulate prin intermediul asigurarii de viata

atunci cand contractele ajung la maturitate difera. La nivelul

intregului portofoliu de contracte maturizate al ING Asigurari de

Viata, 89% dintre clienti au ales sa incaseze intreaga suma o data.

In segmentul de planuri financiare pentru copii, 39% dintre

contractele ajunse la maturitate de-a lungul anilor au fost platite

sub forma de plata unica.In ceea ce priveste contractele ajunse la maturitate in primele

noua luni ale anului 2010, se remarca o crestere a preferintelor

pentru rente anuale, procentul crescând de la 11% la 17%. -

Bancile te invata cum sa economisesti: stinge lumina si fa-ti lista de cumparaturi

Acestea sunt doar cateva dintre sfaturile pe care expertii

bancari le dau romanilor pentru a-i invata sa faca economii.Cateva dintre marile banci deruleaza programe educationale

intrecandu-se in recomandari de genul “noteaza orice suma

cheltuita, oricat de mica ar fi aceasta” sau “mergi la cumparaturi

cu o lista si evita sa cheltuiesti in afara ei”.Cititi mai multe pe www.gandul.info