La începutul săptămânii trecute, discutam cu un bancher de top despre ce se întâmplă pe piaţa interbancară, cu deficitul de lichiditate şi creşterea dobânzilor la lei, nu la credite, ci la depozite (creşterea dobânzilor la credite va veni imediat).

Am înţeles că pe piaţă, în tranzacţiile bilaterale, cu clienţi mari, cu companiile care au surplus de cash, sunt bănci care au ajuns să plătească dobânzi spre 10% (10% pe an, dar pe termen scurt)?

Nu am auzit încă de 10%, dar ştiu de 9%, a fost răspunsul bancherului. Dar stai că ajungem şi la 10%, dacă nu chiar peste; pe piaţă este o tensiune cum nu am mai văzut de mult, din 2008 (în toamna lui 2008, ca să ţină cursul valutar, BNR şi Mugur Isărescu au strâns politica monetară astfel încât dobânzile la lei au urcat la 50-100% şi peste, pe termen scurt).

În încercarea de a nu scăpa inflaţia chiar de tot de sub control, BNR a strâns politica monetară atât de mult încât pe piaţă s-a creat un deficit de lei destul de mare, pe care băncile, în special cele din eşalonul doi, încearcă să-l acopere plătind dobânzi din ce în ce mai mari de la o zi la alta.

Vineri, Nuclearelectrica, o companie controlată de stat şi care are lichidităţi importante, a anunţat că a plasat lei la Banca Românească într-un depozit cu scadenţa la 19 decembrie, pentru care va primi o dobândă de 8,99%. Acum câteva săptămâni plasase un depozit bancar pentru care primise o dobândă de 7,49%.

Dacă Nuclearelectrica nu era o companie listată la Bursă, nu am fi aflat de aceste plasamente. Băncile caută acum lichidităţile pe care le deţin companiile de stat, şi care stau în depozite curente cu dobândă de 1%, pentru a le oferi dobânzi la preţul pieţei ca să le ţină banii în depozite.

Pe piaţa titlurilor de stat, vineri randamentul – dobânda efectivă de tranzacţionare pe piaţa secundară – la titlurile pe 10 ani a sărit la 9,3%, faţă de 9,05% joi. Creşterea este semnificativă de la o zi la alta.

În acest ritm, titlurile de stat pe piaţa secundară la 10 ani vor ajunge să fie cotate la un randament de 10%, ceea ce ar putea pune BNR în situaţia de a interveni în piaţă prin cumpărarea de titluri de stat ca să liniştească apele. La un an, titlurile de stat se tranzacţionează pe piaţa secundară la 8,46%.

ROBOR la trei luni a fost cotat vineri la 6,17%, iar la un an este cotat la 6,49%.

Pe piaţa interbancară a scadenţelor scurte – de pe o zi pe alta (overnight) sau până într-o lună – rata dobânzii a fost joi de 4,01%.

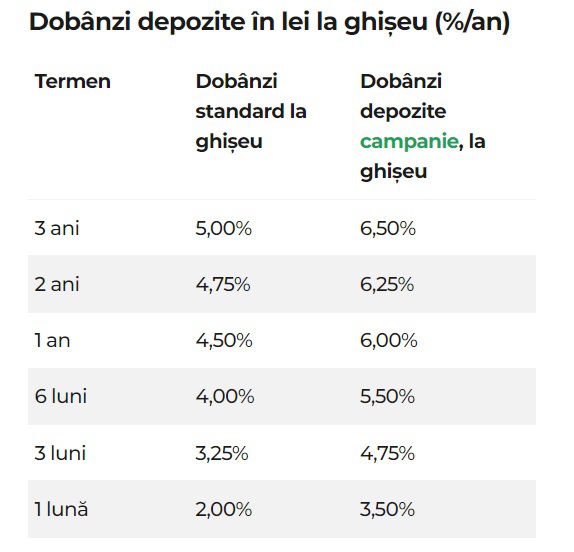

La populaţie, băncile au crescut dobânzile, dar nu prea mult. Băncile mari oferă între 4-6%, iar băncile mici oferă mai mult (TBI – 8% la un an şi 10% pe an la 5 ani).

Băncile mari şi mijlocii încă nu au ajuns să ofere populaţiei dobânzile pe care le oferă clienţilor mari care pot depune bani de pe o zi pe alta. Spre exemplu, Banca Românească are o dobândă de 5,5% pentru populaţie, dar companiei Nuclearelectrica îi oferă 8,99%.

Toate pieţele de bani din lume se mişcă în sus după ce băncile centrale au intrat în panică în legătură cu creştere inflaţiei şi majorează dobânzile mai mult decât aşteptările, chiar cu riscul de a lovi în economie. În America, Fed – banca centrală – a majorat dobânzile cu 0,75%, care au ajuns la 1,5-1,75%, pentru a contracara o inflaţie care a crescut la 8,6% şi care nu dă semne de scădere. Fed va ajunge cu dobânda la dolari la 3% la finalul anului, spun analiştii, deşi ultimele previziunii indică faptul că anul viitor economia americană va intra în recesiune.

Banca Elveţiei a majorat pe neaşteptate dobânda cu 0,5%, ridicând-o la 0%, cel mai ridicat nivel din 2007 încoace.

Banca Centrală Europeană va majora dobânda în iulie, iar analiştii cred că pasul de creştere va fi 0,5% şi nu 0,25% (acum dobânda este de minus 0,5%). BCE se confruntă acum cu aceeaşi situaţie de acum un deceniu, când ţările cu datorii mari şi cu probleme – Grecia, Italia, Spania – au fost atacate pe pieţele financiare, iar randamentul la titlurile de stat a sărit în aer. Grecia s-a ajustat între timp plătind un preţ economic mare, dar acum Italia pare să fie ţinta pieţelor. Şi de aceea BCE încearcă să găsească noi soluţii, pentru ca randamentele de tranzacţionare pentru titlurile de stat din Italia să nu scape de sub control. Acum, randamentele au urcat la peste 3%, faţă de 1%, cât sunt titlurile de stat germane.

La Bucureşti, Banca Naţională trage de timp cu creşterea dobânzii de referinţă, dar va trebui să se alinieze la celelalte bănci centrale din jur, care au dobânzi peste BNR.

Oricum, Ionuţ Dumitru, economistul-şef al Raiffeisen, spune că de fapt dobânda reală la BNR este cea Lombard, care este de 4,75%, nu cea de referinţă, de 3,75%. La 4,75% băncile se duc la BNR pentru lichiditate.

Ionuţ Dumitru spune că BNR va fi nevoită să ajungă cu dobânda de referinţă spre 7% la finalul anului.

Toată lumea este într-o tensiune maximă pe pieţele financiare, având în vedere şi scăderea burselor şi prăbuşirea pieţei cripto.

Nimeni nu ştie cum vor evolua lucrurile, mai ales după ce săptămâna asta Rusia a început să testeze nervii Europei prin reducerea şi chiar oprirea livrărilor de gaze, ceea ce a determinat creşterea preţului cu 60% într-o săptămână.

Putin vrea să demonstreze Europei, care este cea mai lovită de sancţiunile împotriva Rusiei ca urmare a invadării Ucrainei, ce s-ar putea întâmpla în iarnă cu gazele dacă Rusia închide de tot robinetul. Deja Germania anunţă planuri de raţionalizare a consumului de gaze.

Nicio ţară, nici chiar nemţii, nu pot subvenţiona la nesfârşit preţul gazelor, iar Putin ştie acest lucru şi încearcă să forţeze mâna europenilor.

La Bucureşti dobânzile vor creşte şi, odată ce intrăm în toamnă şi vine şi iarna, vom vedea facturi din ce în ce mai mari la credite, ca să nu mai vorbesc de preţurile din economie.

Ceea ce încearcă BNR să facă acum este să forţeze băncile să ridice mai mult dobânzile la depozite pentru populaţie, să mai încetinească ritmul de creştere al creditării.

Creşterea dobânzilor la depozite este extrem de importantă pentru a determina populaţia să schimbe depozitele constituite în ultimul an ca urmare a fluctuaţiilor pieţelor financiare şi atacarea Ucrainei de către Rusia, din euro în lei, având în vedere că ar putea obţine câştiguri mai mari dacă se menţine stabilitatea cursului valutar. De asemenea, ca ţintă sunt şi euro strânşi la saltea de frică şi care trebuie readuşi în bănci, dar în lei.

Euro de la saltea şi depozitele în euro, transformate în lei, pot constitui sursa de lichiditate în lei care să acopere deficitul de lei în piaţă.

Să vedem dacă BNR va reuşi să readucă euro în bănci şi să-i transforme în lei.

Oricum, să ne pregătim pentru dobânzi la depozite şi de peste 10%. Întâi pentru clienţii mari şi, cine ştie, poate şi pentru depozitele constituite de populaţie.