Pentru generaţia mea – generaţia X, 1965-1980 –, situaţia economică, socială, chiar şi politică de acum a României este peste aşteptările pe care le-am avut în deceniul ’90, atunci când totul era cenuşiu, când nu eram în Uniunea Europeană şi în NATO, când credeam că am fost vânduţi din nou ruşilor.

Noi am beneficiat de creşterea economică a României de la începutul anilor 2000, când PIB-ul era de 40 de miliarde de euro, până acum, când vom ajunge la un PIB de 320 de miliarde de euro (adică o creştere de opt ori).

Era greu să-ţi imaginezi traiectoria pe care urma să o aibă România când minerii erau din nou la putere, când Iliescu revenea din nou la putere, când economia reuşea să aibă exporturi de numai 8 miliarde de dolari într-un an de zile, când salariile erau mâncate de inflaţie (pentru cine îşi mai aminteşte, la finalul anilor ’90 şi începutul anilor 2000 inflaţia era de 40%, iar creşterea anuală a cursului valutar ajungea la 30%).

La începutul anilor 2000 salariul mediu era de 200 de dolari/euro. Băncile nu dădeau credite persoanelor fizice, nu puteai să faci economii într-un timp rezonabil ca să-ţi cumperi un apartament, iar singura soluţie era moartea bunicilor, cinic vorbind.

Economia comunistă se închidea, oamenii erau daţi afară, în timp ce posturile disponibile la noile investiţii străine nu erau chiar atât de generoase.

Aşa că pentru noi, ceea ce a urmat – creşterea accelerată a economiei, creşterea salariilor, intrarea în NATO şi Uniunea Europeană, desantul investiţiilor străine, apariţia supermarketurilor, dezvoltarea mall-urilor, deschiderea graniţelor – a fost ceva ce nu ne-am imaginat la începutul anilor ’90. În 2007 deja PIB-ul crescuse de trei ori, iar salariile în domeniul corporatist au avut o creştere exponenţială.

Investiţiile străine au creat oportunităţi, au creat joburi noi, au adus sute de ore de training, au dat posibilitatea generaţiei X şi celor care s-au născut după 1960 din generaţia Baby Boomers să ocupe nişte poziţii superioare în companii, la care nu ar fi visat niciodată. Să fii şef la 30 de ani stârnea mirarea propriilor părinţi şi propriilor bunici.

O parte din generaţia X s-a trezit în câţiva ani că a ajuns la un nivel salarial comparativ cu media occidentului. Bineînţeles că nu toată lumea a fost atât de norocoasă.

Venirea crizei începând cu 2008 a mai temperat tot acest avânt, a mai redus din speranţele multora. Din cauza turbulenţelor economice care au apărut, visurile generaţiei X şi generaţiei Y (millennials) de-a trăi în România ca-n afară s-au mai redus. Mulţi s-au trezit că nu mai puteau să-şi plătească creditele luate pentru nişte apartamente supraevaluate, plus că reducerile salariale din companiile private au dat înapoi foarte multe bugete.

După 2012, economia şi-a reluat ritmul de creştere, dobânzile la lei au început să scadă, programul imobiliar Prima casă a adus multe speranţe de a avea propriul apartament, mai ales că preţurile s-au înjumătăţit faţă de perioada de boom economic din 2005-2008. Salariile au început să crească din nou, ofertele de joburi au revenit în piaţă, aşa că multe speranţe s-au reaprins din nou.

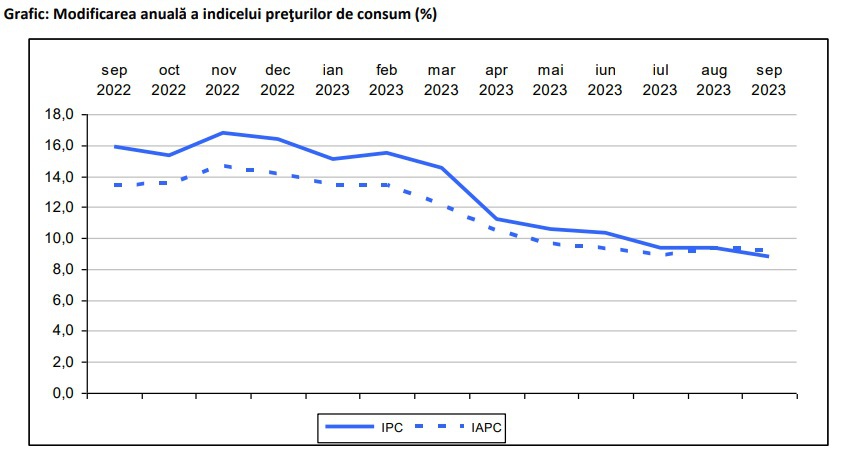

Pandemia, războiul, inflaţia, creşterea dobânzilor, scăderea puterii de cumpărare, ceea ce experimentăm de trei ani încoace, au schimbat multe lucruri în economie şi în societate.

Având în vedere că timpul trece mult mai repede când se produc evenimente neaşteptate, suntem în toamna lui 2023, mulţi vor fi loviţi de pachetul fiscal de majorări de taxe şi impozite al premierului Marcel Ciolacu, iar economia nu mai creşte.

Întrebarea este ce va fi de acum înainte, nu pentru noi şi nici pentru o parte din generaţia millennials, ci pentru cei din generaţia Z (1997-2012) şi cei care vor veni din generaţia Alfa (2010-prezent).

Nu ştiu dacă aceste generaţii vor beneficia de oportunităţile unice pe care le-am avut noi şi o parte din generaţia millennials. Mă îndoiesc că economia României mai poate să crească de opt ori în două decenii, de la 320 de miliarde de euro acum la 2.400 de miliarde de euro.

Având în vedere că această creştere economică va deveni din ce în ce mai limitată, nici salariile nu vor mai avea o creştere spectaculoasă. Poziţiile bune din companii sunt deja ocupate, generaţia X trebuie să iasă la pensie ca să elibereze locurile, iar primii urmaşi sunt cei din generaţia millennials. Noile modele de business ale companiilor se vor baza pe automatizare, digitalizare, inteligenţă artificială, ChatGPT etc.

Pentru că noi scădem din punct de vedere demografic, companiile încearcă să ne înlocuiască cu roboţi, aplicaţii şi cine ştie ce va mai veni. Este adevărat că generaţia Z începe cu un nivel salarial mult mai ridicat faţă de cât au generaţia X sau generaţia millennials, dar creşterea nu va mai fi atât de spectaculoasă.

Intrăm într-o nouă paradigmă a unor creşteri salariale mult mai mici, a înlocuirii oamenilor cu altceva, plus că se schimbă retorica socială şi politică. Profitul nu mai este privit cu ochi buni, iar în aceste condiţii companiile nu vor mai avea rate de creştere exponenţiale.

Generaţia X şi generaţia millennials, mai mult cei din afară, au beneficiat de democratizarea bursieră a companiilor, au primit acţiuni gratuite şi au putut să cumpere acţiuni în propriile companii, când valoarea acestora era mult mai redusă. Mulţi au făcut bani din această explozie a pieţelor bursiere.

Pentru că nu vor mai beneficia de creşteri salariale mari, pentru că nu vor avea acces cât sunt tineri la poziţii superioare de management, pentru că nu mai vin investiţii străine atât de multe care să deschidă perspective noi pentru joburi, pentru că acest cost al vieţii este din ce în ce mai mare, ne vom trezi că generaţiile care vin din spatele nostru vor fi extrem de frustrate, vor fi extrem de nervoase şi la un moment dat vor dori să „pună mâna pe furcă”.

Accesul lor la achiziţia unor locuinţe va fi din ce în ce mai dificil pentru că preţul apartamentelor va creşte, pentru că dobânzile vor fi mai mari, iar la polul opus salariile nu vor avea acelaşi ritm de creştere.

Ca un exemplu, în IT salariile nu mai cresc ca în trecut, ci dimpotrivă. În alte industrii companiile încearcă să înlocuiască oamenii cu roboţi şi echipamente, ceea ce într-un fel sau altul se va întâmpla. Aşa că joburile disponibile vor fi în retail, HoReCa, construcţii, agricultură, domenii care înseamnă mai puţin confortul unui birou cu o cafenea la parter.

Din punct de vedere politic, noua generaţie va evita partidele tradiţionale care au condus România şi va căuta noile extreme. În aceste condiţii, ne vom trezi într-o altă paradigmă economică, politică şi socială. Ce va aduce ea, vom vedea. Noi vom fi deja la pensie.

Din poziţia pe care a dobândit-o în urmă cu un an, Zdenek Romanek observă că industria bancară trece prin schimbări semnificative, care are la bază mai mulţi factori precum digitalizarea accelerată, pandemia, evoluţiile din planul geopolitic, mediul de afaceri imprevizibil pe fondul inflaţiei ridicate şi crizei energetice. Cu toate acestea, el consideră că activitatea economică a dat dovadă de rezilienţă în ciuda acestor provocări.

Din poziţia pe care a dobândit-o în urmă cu un an, Zdenek Romanek observă că industria bancară trece prin schimbări semnificative, care are la bază mai mulţi factori precum digitalizarea accelerată, pandemia, evoluţiile din planul geopolitic, mediul de afaceri imprevizibil pe fondul inflaţiei ridicate şi crizei energetice. Cu toate acestea, el consideră că activitatea economică a dat dovadă de rezilienţă în ciuda acestor provocări.

În timp ce numărul persoanelor fizice cu depozite peste plafonul de 100.000 de euro a crescut cu peste 11.000 în ultimul an, adică faţă de S1/2022, valoarea sumelor economisite în acest interval s-a majorat cu 11,8 mld. lei (circa 2,4 mld. euro), respectiv cu 19%.

În timp ce numărul persoanelor fizice cu depozite peste plafonul de 100.000 de euro a crescut cu peste 11.000 în ultimul an, adică faţă de S1/2022, valoarea sumelor economisite în acest interval s-a majorat cu 11,8 mld. lei (circa 2,4 mld. euro), respectiv cu 19%.