Viitorul României va avea înfăţişarea pe care noi o gândim şi o creionăm astăzi. Nu trebuie să-l privim ca pe o necunoscută, ci ca pe un rod al viziunii şi faptelor noastre de azi”, spunea Dragoş Pavăl, fondator al Dedeman Bacău, cea mai mare companie antreprenorială din România, într-un mesaj transmis României la 1 decembrie 2018.

Viziunea şi investiţiile fraţilor Adrian şi Dragoş Pavăl au transformat reţeaua de magazine Dedeman din Bacău în cel mai mare business antreprenorial din România după cifra de afaceri, într-un angajator care a creat peste 10.000 de locuri de muncă într-una dintre cele mai profitabile zece afaceri din economia românească.

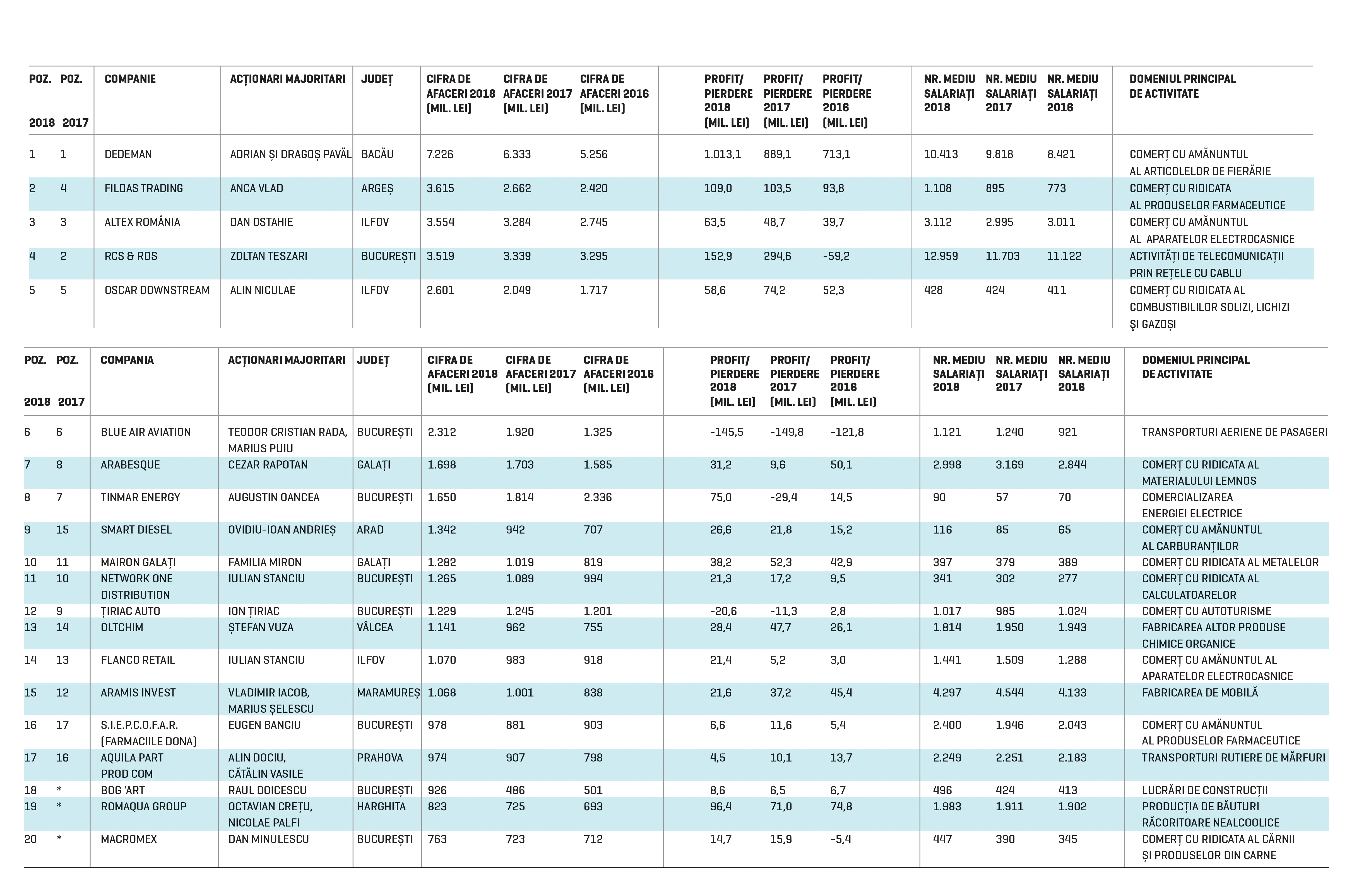

Dedeman Bacău, reţeaua de magazine de bricolaj controlată de Adrian şi Dragoş Pavăl, este cel mai mare business antreprenorial din România, cu afaceri de 7,2 mld. lei în 2018, în creştere cu 14% faţă de anul precedent, cu un profit net de peste 1 mld. lei şi 10.000 de angajaţi. Dedeman conduce detaşat de mai mulţi ani în topul celor mai mari afaceri dezvoltate de antreprenori, iar în 2018 a devenit şi primul business antreprenorial care raportează un câştig net de 1 mld. lei. Pe locul secund în topul companiilor antreprenoriale a urcat în 2018 Fildas Trading, compania de distribuţie de medicamente a grupului Fildas-Catena, dezvoltat de Anca Vlad. Fildas, cu afaceri de 3,6 mld. lei în 2018 (creştere de 36%) ia faţă retailerului electro-IT Altex (Dan Ostahie) şi a companiei telecom RCS&RDS (Zoltan Teszari).

Mai mult, farmaciile Catena, al căror business nu este însă consolidat pe o singură entitate fiscală, au trecut în 2018 de pragul de 4 mld. lei cifră de afaceri, potrivit datelor din anuarul Cei mai mari jucători din economie, realizat de Ziarul Financiar. Clasamentul nu include însă businessul Catena, care pe o singură firmă nu intră în top 20 afaceri antreprenoriale.

Iulian Stanciu este singurul antreprenor cu două companii în top 20, ambele cu afaceri de peste un miliard de lei. Network One Distribution, din distribuţia IT&C, a avut în 2018 o cifră de afaceri de 1,2 mld. lei, iar reţeaua de magazine Flanco a spart şi ea pragul cu vânzări de 1 mld. lei, în creştere cu 9% faţă de 2017.

Oltchim cu activele bune din industria chimică preluate de Ştefan Vuza, producătorul de mobilă Aramis Invest din Baia Mare (Vladimir Iacob şi Marius Şelescu) şi producătorul de băuturi răcoritoare şi bere Romaqua (Octavian Creţu, Nicolae Palfi) sunt singurele trei companii cu activităţi de producţie prezente în topul celor mai mari firme antreprenoriale din România.

Treisprezece companii din top 20 au activităţi de comerţ.

Cel mai mare salt realizat de o companie antreprenorială de top îi aparţine constructorului Bog’Art, controlat de Raul Doicescu. Compania de construcţii a raportat în 2018 o cifră de afaceri de 926 mil. lei, în creştere cu 90% faţă de 2017, rezultat cu care intră pentru prima dată între cele mai mari 20 de firme deţinute de antreprenori. Sunt trei companii nou intrate în 2018, respectiv Bog’Art, Romaqua Group şi Macromex.

Clasamentul celor mai mari afaceri antreprenoriale include pentru prima dată în 2018 15 entităţi fiscale cu vânzări de cel puţin un miliard de lei, faţă de numai 12 în urmă cu un an, iar în 2019 numărul companiilor care ajung la acest nivel s-ar putea apropia de 20.

Anca Vlad, proprietara distribuitorului de medicamente Fildas şi a reţelei de farmacii Catena, a creat firma cu numărul 800 în primii ani de capitalism din România, iar astăzi grupul pe care îl controlează rulează afaceri cumulate de 7,7 miliarde de lei.

Munca a început-o încă din timpul liceului, când lucra într-un laborator de chimie, înlocuindu-i pe laboranţii care plecau în concediu, iar apoi „ca orice ASE-ist care vrea un bănuţ, a lucrat ca şi ghid la mare. Tot în timpul facultăţii a început să facă şi traduceri pentru Camera de Comerţ, specializându-se pe prospecte medicale şi medicamente. Acela a fost primul contact cu industria de medicamente, domeniu în care avea să-şi dezvolte mai târziu afacerile. După ce a terminat facultatea a primit repartiţia în Bucureşti, la actualul producător de mobilă Silvarom. A lucrat apoi ca reprezentant naţional pentru compania Beecham (ulterior GSK), iar apoi a trecut la businessul propriu. În 1993 a pus bazele Fildas Trading, în 1999 a apărut şi Catena, astăzi lider detaşat pe piaţa de retail farmaceutic din România. „Eu am ţinut foarte mult să avem sediul în România, să fim firmă românească”, povestea Anca Vlad într-un interviu acordat ZF în numărul aniversar – „20 de ani de capitalism.”

Matematica bricolajului. Dragoş Pavăl, acţionar al Dedeman Bacău alături de fratele său Adrian Pavăl

Adrian şi Dragoş Pavăl sunt doi matematicieni care au intrat în afaceri în 1992 cu un magazin de 16 metri pătraţi, iar în prezent deţin cea mai mare companie antreprenorială din România după cifra de afaceri. Au pornit de la zero în primii ani după revoluţie şi au avut nevoie de zece ani pentru a ajunge la formatul actual al reţelei Dedeman – magazine cu o suprafaţă medie de vânzare de peste 8.000 de metri pătraţi şi zeci de mii de articole listate.

„În Austria am văzut primul magazin mare de bricolaj, în anul 1995, şi mi-am spus că într-o zi vom ajunge şi noi acolo”, povestea Dragoş Pavăl pentru ZF. Trecerea la un format mare de magazine s-a realizat abia în 2002, când fraţii Pavăl au accesat pentru prima dată un credit de peste un milion de euro de la o bancă străină, ABN Amro.

De atunci au mers doar înainte, chiar şi în anii de criză, când marii investitori puneau pe hold proiectele din România, când piaţa pe care activau se contracta cu 25%. Iar pariul lor este câştigător.

Dedeman Bacău este lider pe piaţa de bricolaj, are o reţea de 49 de magazine, peste 10.000 de angajaţi şi o cifră de afaceri de 7,2 mld. lei (peste 1,5 mld. euro) în 2018, cu un profit net de un miliard de lei. Fraţii Pavăl nu s-au oprit însă aici, iar în ultimii ani şi-au extins aria de activitate, în producţie, energie, şi în sectorul imobiliar. Dedeman este acţionar în Cemacon (materiale de construcţie), Conpet (transportator de ţiţei prin conducte), Electrica, Transelectri-ca (energie) şi Alro (producţie de aluminiu).

În 2018 acţionarii Dedeman au cumpărat proiectul de birouri The Bridge din Bucureşti, iar în mai 2019 şi-a extins portofoliul imobiliar prin achiziţia proiectului The Office din Cluj-Napoca. În primăvara acestui an au intrat pe piaţa de logistică cu un parteneriat într-un proiect în Chitila.

Tot în această primăvară, Adrian şi Dragoş Pavăl au creat fondul de investiţii Equiliant Capital, orientat spre investiţii în firme mici şi mijlocii (IMM-uri), care îşi propune ca într-un interval de 3-5 ani să investească aproximativ 60 de milioane de euro în circa 8-10 firme.

Un televizor. Milioane de televizoare. Dan Ostahie, fondator al Altex

Dan Ostahie şi-a început cariera de antreprenor în 1991, după terminarea facultăţii, importând televizoare second-hand din Elveţia, o activitate despre care spunea anterior că era „sport naţional pentru că televizoarele color nu existau, iar cele de la noi erau foarte scumpe.” A început cu 10.000 de dolari, împrumutaţi de la bancă şi pentru care a pus gaj casa părinţilor, şi de acolo a construit o companie cu afaceri de 3,5 mld. lei şi peste 3.000 de angajaţi. Etapele cruciale în dezvoltarea Altex au avut loc în 1996 şi 2009. Primul hop a fost marcat de inflaţia galopantă şi de creşterea dobânzilor la 140%, iar al doilea a fost provocat de criza financiară care a lovit puternic în piaţa de electro-IT, un sector care abia în 2016 a reuşit să revină la valoarea de 2,5 mld. euro atinsă înainte de criză.

În ciuda crizei şi a unei pieţe în suferinţă, Dan Ostahie a fost o prezenţă constantă în ultimii ani în topul celor mai mari companii antreprenoriale raportat la cifra de afaceri, iar brandurile create de el în zona de retail – Altex şi Media Galaxy – rămân printre cele mai puternice mărci construite în capitalism.

Un top de 40 de miliarde de lei

Notă: topul include doar entităţi fiscale aşa cum sunt ele înregistrate la Registrul Comerţului şi nu ia în calcul grupuri de firme dacă bilanţul lor nu este consolidat pe o singură companie. Clasamentul ia în calcul doar companiile şi nu include bănci sau companii de asigurări

Sursa: Registrul Comerţului. Topul include companiile al căror bilanţ a ajuns la Registrul Comerţului până În

15 iunie 2019 în baza unui acord cu Ministerul Finanţelor

*nu era în top 20

Cele mai mari 20 de companii antreprenoriale din România au avut în 2018 o cifră de afaceri cumulată de 40 de miliarde de lei, în creştere cu 15% faţă de 2017. Top 20 numără 50.000 de salariaţi şi un profit net de 1,6 mld. lei. Clasamentul ia în calcul doar entităţile fiscale aşa cum apar la Registrul Comerţului, şi nu grupuri de firme sau rezultate consolidate anunţate de companiile listate.

Top 20 cele mai mari companii antreprenoriale în 2018 (clasament realizat după cifra de afaceri pe entităţi fiscale)

Care sunt cele mai mari firme controlate de antreprenori români după cifra de afaceri din 2018 şi cum arată bilanţurile lor financiare în ultimii trei ani.