De vineri, 1 aprilie, IRCC – indicatorul de referinţă pentru creditele ipotecare şi de consum luate de populaţie – va înregistra prima creştere mai substanţială, ceea ce va aduce majorarea semnificativă a ratelor la bancă.

Cel puţin petru creditele ipotecare luate în anii anteriori, când dobânzile erau mici, această creştere se va vedea cel mai bine şi va începe să usture. Acum IRCC este de 1,17%, nivel care a luat în calcul tranzacţiile de pe piaţa monetară interbancară din T3/2021, când încă era linişte.

IRCC are un decalaj de şase luni, luând în considerare tranzacţiile înregistrate anterior.

De la 1 aprilie, IRCC va lua în considerare tranzacţiile efectiv realizate în T4/2021, atunci când dobânzile au început să crească din cauza creşterii inflaţiei.

Încă nu apăruse războiul din Ucraina.

Pe baza informaţiilor publicate zilnic de BNR, dacă nu am greşit la calcule, IRCC va fi stabilit la 1,8%, iar această valoare va sta la baza calculării plăţii ratelor la bancă în Trimestul II din 2022.

Spre exemplu, la un credit ipotecar dobânda este stabilită luându-se în considerare IRCC plus 2 puncte procentuale.

La un calcul sumar, pentru un credit ipotecar de 300.000 de lei, adică 60.000 de euro, pe 30 de ani, rata la bancă acum este de 1.625 de lei (833 de lei principal, plus 792 de lei dobâda). De la 1 aprilie rata la bancă creşte la 1.783 de lei (833 de lei principal, plus 950 de lei dobânda), adică o creştere de 158 de lei pe lună, timp de trei luni. Problema este că IRCC va creşte apoi accelerat din T3, care are la bază tranzacţiile din T1. IRCC va creşte şi mai mult, iar în T4 se va duce la 3,5%, ceea ce va însemna o creştere substanţială a ratei la 2.208 lei.

Dacă acum ai nevoie de o creştere a salariului mediu – 3.600 de lei – de 4% pentru a putea plăti creşterea ratei, în viitor vei avea nevoie de o creştere a salariului mediu de 16% pentru a putea plăti noua rată.

Acestea sunt nişte calcule sumare, dar care arată cât va creşte rata la bancă.

Săptămâna următoare, pe 5 aprilie, BNR va avea o nouă şedinţă de politică monetară, unde analiştii se aşteaptă să majoreze dobânda de la 2,5% la 3%, pentru a pregăti terenul pentru perioada în care va încerca să preia controlul inflaţiei. Acum, inflaţia în România, ca de altfel peste tot în lume, este determinată de explozia preţurilor la energie şi de creşterea preţurilor la materiile prime agricole.

La noi, 80% din creşterea inflaţiei are la bază creşterea preţurilor enegiei, dar care, prin plafonarea decisă de guvern, va tempera şi creşterea inflaţiei. Dar şi aşa inflaţia va rămâne la 9% dacă nu chiar peste, pentru că guvernul nu poate să plafoneze toate preţurile produselor şi serviciilor care au început să crească din cauza majorării preţurilor materiilor prime.

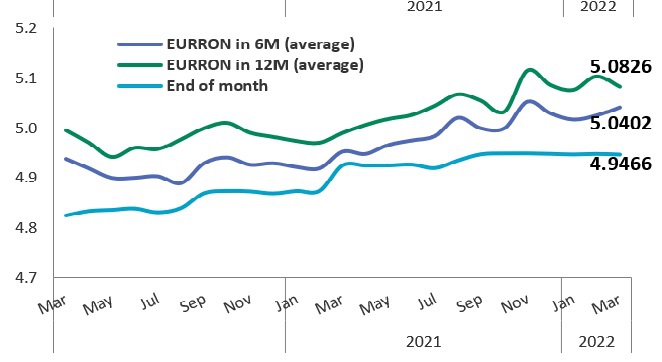

În jurul nostru, Ungaria a ridicat dobânda de referinţă la 4,4%, iar Polonia are o dobândă de politică monetară de 3,5%. Pe piaţa interbancară, ROBOR la trei luni, celălalt indicator folosit pentru creditele de consum şi ipotecare luate înainte de apariţia IRCC-ului – 2018 -, este cotat la 4,56%, dar tranzacţiile efective în piaţă sunt făcute la o dobândă de 3,5%. ROBOR este mai degrabă un indicator de percepţie, care anticipează ceea ce se va întâmpla. Chiar dacă băncile cotează între ele aceste date, tranzacţiile efective la aceste dobânzi sunt minime sau chiar deloc. Istoric, ROBOR are un punct procentual peste tranzacţiile din piaţă. De aceea PSD a introdus IIRCC acum patru ani.

Pe piaţa titlurilor de stat, randamentele s-au mai stabilizat după ce BNR a început din nou să cumpere titluri de stat pe 9 martie pentru a detensiona piaţa, care înregistra o diferenţă mare între cotaţiile de cumpărare şi cele de vânzare de titluri de stat. La titlurile pe 10 ani, un indicator de referinţă, randamentul a fost cotat la 6,25% după ce, pe 8 martie, se situa la 6,75%, un nivel care a fost considerat de Banca Naţională destul de periculos, care ameninţa finanţarea bugetului de stat la dobânzi mai rezonabile. Şi aşa Ministerul Finanţelor se împrumută greu, fiind nevoit să ofere randamente de 6,2% ca să atragă investitori.

Problema este că nimeni nu ştie unde se va duce inflaţia, mai ales că acest conflict din Ucraina, care a aruncat în aer toate pieţele de materii prime, pare că se va prelungi destul de mult. Sancţiunile lumii occidentale împotriva Rusiei afectează pe toată lumea – şi pe francezi, şi pe nemţi, şi pe americani, şi pe români, nu numai pe ruşi.

Preţurile actuale la petrol, peste 100 $/barilul, sau la gaze nu pot fi preluate atât de uşor în producţie, iar ulterior să fie transmise consumatorului final.

Pe piaţa occidentală, Fed – banca centrală a SUA – a ridicat dobânda la 0,5%, dar a anunţat că va opera cel puţin cinci creşteri de dobândă, în încercarea de a prelua controlul inflaţiei.

În Europa BCE încă nu a început procesul de creştere a dobânzilor, dar se pregăteşte.

În tot acest tablou de război, cursul valutar leu/euro este ireal de stabil. Dacă pe 24 februarie, cu o zi înainte de atacul armat al Rusiei asupra Ucrainei, BNR a dat un curs de 4,9489 lei/euro, vineri cursul avea aceeaşi cotaţie. BNR a anunţat că urmăreşte stabilitatea cursului valutar, dar nici chiar aşa.

Forintul ungar a scăzut cu 5,4% în ultima lună, de la începutul războiului, în timp ce zlotul polonez a scăzut cu 2,3%. Rubla a scăzut cu 24%. Dolarul a crescut cu 1,57%, iar francul elveţian cu 1,23%.

Nimeni nu ştie când se va termina războiul din Ucraina şi mai ales cum, dar certitudinea creşterii dobânzilor este clară.

De la 1 aprilie să vă uitaţi la noile rate de plată pentru creditele de la bancă. Din păcate este prima creştere dintr-un viitor şir de creşteri.