“Orice iniţiatăvă care ar duce la creşterea plăţii de impozite şi taxe locale, mai ales online, este pozitivă. Din perspectiva noastră, demersul autorităţilor este unul pozitiv, mai ales pentru primăriile care nu acceptă plata cu cardul în prezent. de la 200 de primării care acceptă în prezent şi până la câteva mii există cale lungă şi credem că aici s-ar putea constitui marea valoare care ar putea fi adusă”, a declarat joi, într-o conferinţă de presă, Cătălin Creţu, director regional pentru România, Croaţia şi Slovenia al Visa Europe.

Guvernul a aprobat miercuri o ordonanţă care creează cadrul legal pentru implementarea sistemului de plată cu cardul de către persoanele fizice, online şi la terminalele Trezoreriei, a impozitelor şi taxelor administrate de către ANAF, primării şi alte instituţii publice, începând din 2015.

Valenti Mavrodin, directorul Trezoreriei, a declarat pentru MEDIAFAX că, în urma implementării acestui sistem, prima dată va fi dată posibilitatea contribuabililor să plătească taxele şi impozitele online şi, ulterior, în cadrul unităţilor teritoriale ale Trezorăriei, vor fi instalate terminale POS, pentru plata cu cardul la ghişeu.

Directorul Visa a arătat că populaţia ar putea fi stimulată de către Guvern pentru a se orienta către plăţile de taxe şi impozite cu cardul în defavoarea numerarului, prin oferirea unei reduceri la sumele de plată, aşa cum există discountul pentru orice contribuabil care plăteşte taxele anuale integral în primul trimestru din an.

“Cred că este momentul în care autorităţile, dacă se angajează pe acest drum, să articuleze concret preferinţa pentru plata electronică şi s-o susţină, poate, printr-un discount mai mare faţă de plata în numerar. Dacă te angajezi şi spui ca preferi plăţile electronice, este important să stimulezi şi să oferi anumite stimulente preferenţial pentru plata electronică“, a spus Creţu.

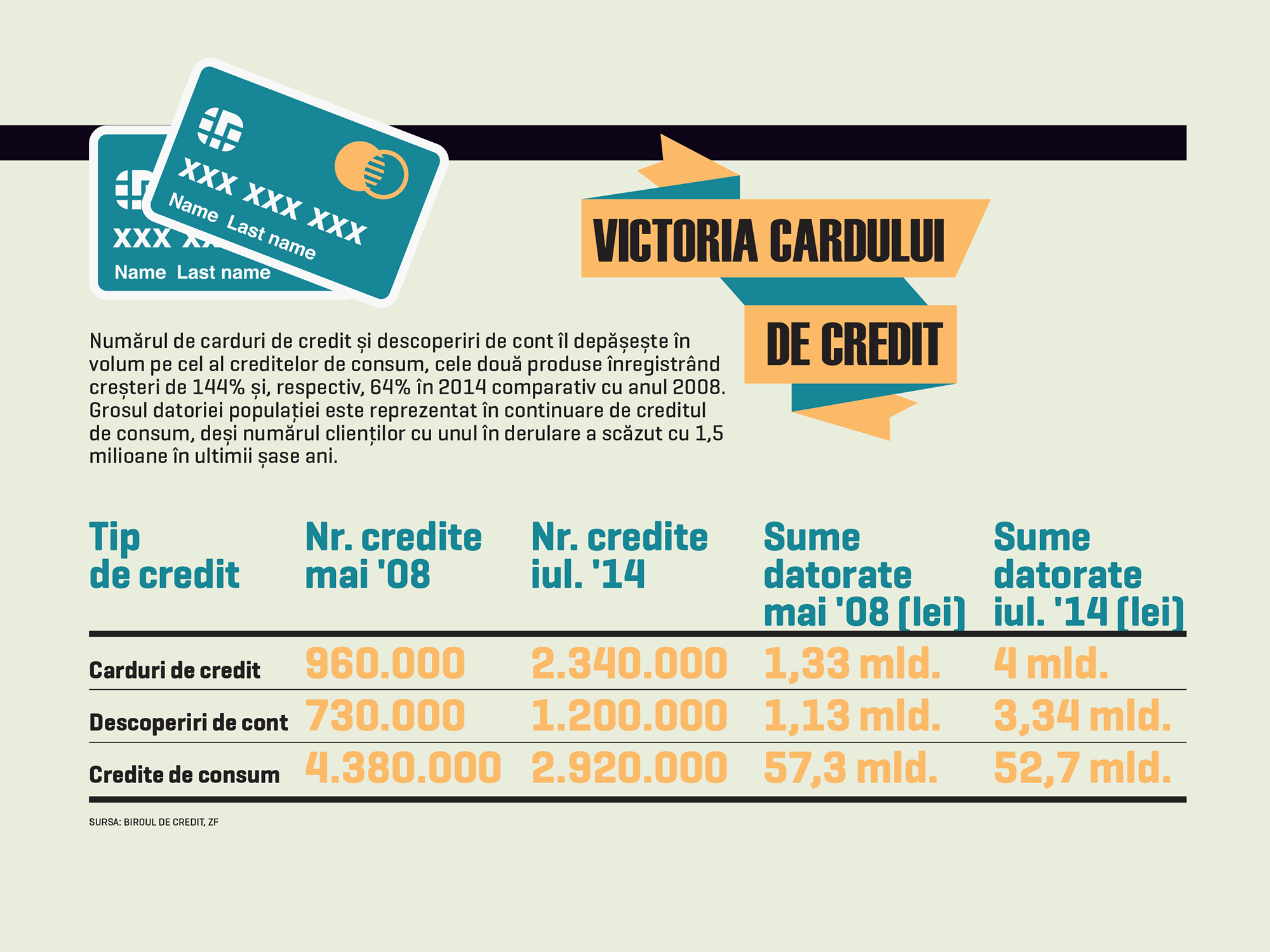

El a precizat că, din valoarea totală a banilor aflaţi pe carduri în România, de 30 miliarde euro, valoarea plătită cu cardul se situează sub 20%, restul reprezentând retragerile de la bancomate, însă ca număr de tranzacţii aproape una din două operaţiuni cu cardul reprezintă o plată.

“Plata taxelor cu cardul, în schimb, este mult la început, pe primele opt luni fiind consemnate circa 374.000 de tranzacţii, în valoare de 134 milioane lei. Pentru a se dezvolta segmentul acestor plăţi este nevoie de extinderea reţelei de acceptare, la fel ca în reţeaua comercială“, a afirmat Creţu.

Valoarea medie a plăţii cu cardul se ridică la 34 de euro (circa 150 de lei), în timp ce valoarea medie a taxei locale este de aproximativ 250 de lei, potrivit datelor Visa.

Directorul Visa a arătat că primii care îşi vor plăti electronic impozitele şi taxele vor fi cei care efecutează plăţi cu cardul regulat, de cel puţin o dată pe săptămână. El apreciază că, în primă fază, circa 10% dintre deţinătorii de carduri vor putea beneficia de această măsură.

Potrivit ordonanţei de urgenţă, comisioanele bancare sunt de 0,3% şi vor fi suportate din bugetul de stat, nu de către contribuabili sau de către instituţiile cărora le sunt plătite diferitele impuneri fiscale.

Întrebat dacă nivelul comisioanelor este mulţumitor, Creţu a reiterat ideea că reglementarea comisioanelor este o măsură care nu sprijină sistemul de plăţi cu cardul, întrucât e nevoie de beneficii atât pentru instituţia de credit care a emis cardul, cât şi pentru entitatea care acceptă cardul, respectiv Trezoreria în acest caz.

“Dincolo de faptul că reglementarea comisioanelor este privită într-un anumit fel de industrie şi dintr-o altă perspectivă de către autorităţi, cred că ce este important că o astfel de iniţiativă, care deschide un nou drum, să fie implementată cum trebuie, astfel încât să fie fezabilă şi să dea posibilitatea volumelor mari pe care le vizează, pentru că aceasta a fost dorinţa Ministerului de Finanţe, să crească semnificativ volumul de plăţi electronice a taxelor şi impozitelor”, a comentat reprezentantul operatorului de plăţi.

Pe de altă parte, el a confirmat declaraţia ministrului Finanţelor, potrivit căreia România va fi prima ţară la nivel global care va avea un punct unic de plată cu cardul pentru toate taxele şi impozitele, dacă implementează rapid procedurile.

“Am fi prima ţară din lume în care un minister, respectiv o trezorerie naţională devine acceptator de plăţi cu cardul. Văzând ordonanţa în final, scrisă, pentru că au avut loc discuţii anterior la care am participat, am început deja consultările în interiorul organizaţiei pentru că aceste lucruri presupun ca Ministerul de Finanţe să devină membru Visa pentru a oferi acest serviciu de acceptare a plăţii cu cardul, aşa cum o fac toate băncile comerciale care sunt membri Visa”, a punctat Creţu.

El consideră că implementarea sistemului nu va fi uşoară, având în vedere numărul mare al instituţiilor care urmează să fie integrate. Procesul de integrare dintre Trezorerie şi administraţiile locale va fi realizat de către Finanţe, existând deja o integrare în ceea ce priveşte plăţile şi fluxurile de bani.

“În ceea ce priveşte relaţia cu noi, evident va trebui să facem nişte teste, certificări să ne asigurăm că o tranzacţie care este autorizată pe un card Visa emisă de oricare dintre băncile din România va fi acceptată, banii vor fi debitaţi în condiţii normale pentru această plată la Trezorerie”, a spus directorul organizaţiei.

El nu a putut aprecia când se va putea face prima plată prin noul sistem, însă confirmă spusele ministrului Finanţelor, că este nevoie de 6-12 luni pentru implementarea proiectului, astfel încât plăţile să poată fi realizate în a doua parte a anului viitor.

Totodată, Creţu atrage atenţia că acest proiect trebuie implementat foarte bine din punct de vedere tehnic-operaţional, fiind necesar aportul specialiştilor din industrie în acest proces.

“Dimensiunea lucrării este în curtea Ministerului de Finanţe, certificările cu noi vor avea loc în ultima parte a acestei lucrări operaţionale. Cred că această activitate este una specifică, tehnică-operaţională, care trebuie făcută bine, de aceea este important ca în back-office această activitate să fie desfăşurată de nişte entităţi care ştiu să lucreze în această activitate, fiind unul dintre punctele exprimate în discuţiile pe care le-am avut şi cred că Ministerul de Finanţe a înţeles că, deşi este iniţiativa dânşilor şi vor avea controlul, au nevoie şi de o componentă tehnică specializată pentru a desfăşura această activitate”, a mai spus directorul Visa.

La fel de importante sunt însă, în opinia lui, şi componenta de mentenanţă a sistemului, dar mai ales cea de promovare, astfel încât populaţia să afle că îşi poate plăti taxele şi impozitele cu cardul.

Ordonanţa stabileşte că nu sunt acceptate alte costuri sau comisioane (cu excepţia celui de 0,3% din valoarea tranzacţiei), inclusiv licenţe, mentenanţe sau îmbunătăţiri ale sistemelor solicitate de către emitenţii cardurilor sau sistemele de plăţi. În plus, operatorii sistemelor de plăţi trebuie să accepte realizarea unor acţiuni de promovare şi educare a contribuabililor pentru a utiliza plăţile electronice cel puţin o dată pe an.

Faţă de condiţiile specificate, pot apărea condiţii suplimentare ulterior conectării Trezoreriei la un sistem de plată, pe care acesta trebuie să le accepte în maxim trei luni de la aprobarea lor, altfel procesarea cardurilor de plată aferente sistemului respectiv va fi sistată.

Bugetul de stat sau, după caz, cel al Trezoreriei, suportă cheltuielile cu implementarea, dezvoltarea şi mentenanţa aplicaţiilor pentru serviciile de acceptare de plăţi electronice, precum şi cele pentru prestarea serviciilor de procesare, decontare, comunicaţii şi alte servicii sau resurse necesare activităţii de acceptare de plăţi electronice cu carduri.

“Implementarea acestui sistem nu va genera costuri pentru instituţiile publice care vor încasa venituri bugetare, întrucât se utilizează sistemul actual de decontare utilizat în relaţia cu Trezoreria Statului, iar comisioanele de decontare vor fi suportate de la bugetul de stat”, se precizează în comunicatul ministerului.

Guvernul estimează costuri la bugetul de stat, în urma aplicării proiectului, de 700.000 de lei pentru anul viitor şi 1,2 milioane lei pentru 2016, iar la bugetul local de 2 milioane lei în 2015 şi 2,3 milioane lei în 2016.

Serviciile ar putea fi extinse şi pentru firme, prin ordin emis de Ministerul Finanţelor Publice, care va stabili tipurile de plăţi care pot fi achitate prin acest sistem, nivelul comisioanelor şi entitatea care suportă comisionul.