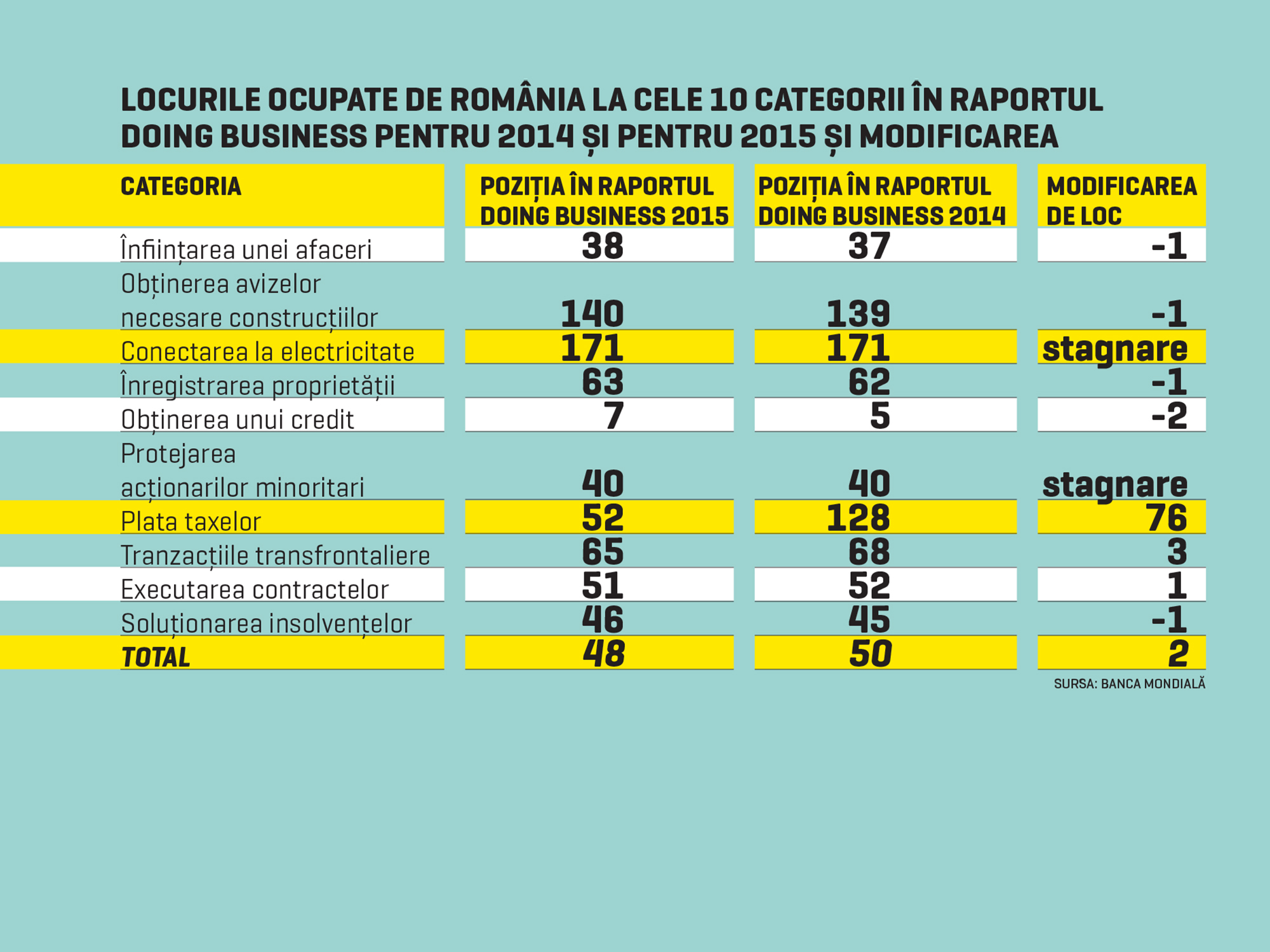

România a reuşit să facă un salt important în topul global al competitivităţii realizat de Forumul Economic Mondial şi a reuşit să urce şi în clasamentul statelor cu cel mai bun climat pentru mediul de afaceri, realizat de Banca Mondială. Rămâne de văzut dacă România va deveni mai atractivă în ochii investitorilor şi dacă aceste progrese se vor reflecta şi în creşterea volumului investiţiilor străine.

România este dependentă de finanţarea externă, astfel că, în lipsa investiţiilor străine directe şi a fondurilor europene, creşterea economică mult aşteptată va fi foarte dificilă.

Atractivitatea mediului de afaceri autohton este foarte importantă, reflectându-se într-un volum mai mare sau mai mic de investiţii străine. Cele două topuri realizate de Forumul Economic Mondial şi de Banca Mondială sunt un reper important pentru investitorii străini, care analizează o multitudine de indicatori atunci când iau decizia de a-şi plasa sau nu banii într-o ţară, uitându-se în special la evoluţia economiei. Iar îmbunătăţirea percepţiei investitorilor este de bun augur pentru o ţară care depinde de banii străinilor.

România, ca şi alte ţări din regiune, are nevoie de ritmuri de creştere economică susţinută, chiar de 4-5%, pentru a deveni atrăgătoare pentru investitorii străini, spun unii economişti. Cele mai consistente fluxuri de investiţii străine au fost înregistrate în perioada 2004-2008, când economia era în ascensiune puternică. Investiţiile străine au urcat până la un maxim de 9,5 mld. euro în 2008, însă în anii de criză s-au prăbuşit la valori de până la cinci ori mai mici. Ceea ce arată că banii aduşi de străini au fluctuat de cele mai multe ori în pas cu trendul economiei.

”Ţările din regiune au nevoie de ritmuri de creştere susţinute pentru a le face atrăgătoare pentru investiţii, iar acest lucru poate fi obţinut prin reformele structurale. Acestea sunt mai necesare ca oricând pentru că de şase ani stăm într-o zonă în care nu putem spune nici că mai suntem în criză, nici că am ieşit din ea. Investitorii analizează două aspecte când se uită la o ţară: potenţialul şi istoricul„, a spus Mihai Bogza, preşedintele Consiliului Investitorilor Străini, la un eveniment organizat la Bucureşti de publicaţia The Economist.

Dacă din punctul de vedere al dimensiunii pieţei România pare să fie avantajată în regiune, în privinţa procesului de convergenţă la ţările dezvoltate este în continuare într-o poziţie defavorabilă, în opinia lui Bogza. Investitorii sunt interesaţi de potenţialul unei pieţe dat de dimensiunea acesteia, de amplasament, de diferenţa de dezvoltare a pieţei faţă de grupul de ţări către care converge, dar şi de istoricul pieţei respective.

Deşi are un potenţial de creştere cu mult peste media europeană având în vedere cât are de recuperat, economia românească este frânată de birocraţia fiscală şi administrativă. În plus, nu există o strategie şi viziune pe ter-men lung, ceea ce pune în ceaţă direcţia în care ar trebui să se îndrepte România.

Lipsa investiţiilor după criză, atât cele interne, cât şi cele străine, a lovit în plin economia. Iar atragerea de noi investitori este acum extrem de dificilă în contextul crizei economice mondiale. Pe lângă factorii interni, înrăutăţirea activităţii investiţionale în România a fost corelată şi cu amplificarea aversiunii faţă de risc la nivel internaţional. Fluxurile mai puţin generoase de bani au devenit foarte selective în ceea ce priveşte destinaţiile lor.

De ce vin investitorii străini în România? Există criterii individuale, în funcţie de companie, dar există şi puncte comune, precum siguranţa investiţiei, sustenabilitate economică şi predictibilitatea reformelor politice, apreciază Valeriu Nistor, preşedintele Camerei de Comerţ Americane în România (AmCham). ”România trebuie mai întâi de toate să se gândească şi să profite de poziţia ei strategică. Climatele social, politic şi economic au o mare influenţă asupra gradului de atractibilitate a investitorilor străini. Stabilitate, transparenţă, adaptabilitate. Acestea sunt marile puncte forte. Ce fel de model economic îşi doreşte România? Nu trebuie să ne gândim la viitori investitori. Trebuie să avem grijă de cei care sunt deja aici„, în opinia şefului AmCham.