Consiliul de administraţie al Băncii Naţionale a României, întrunit în şedinţa de marţi, a hotărât să majoreze rata dobânzii de politică monetară la nivelul de 7,00 la sută pe an, de la 6,75 la sută pe an, începând cu data de 11 ianuarie 2023. De asemenea, se va majora rata dobânzii pentru facilitatea de creditare (Lombard) la 8,00 la sută pe an, de la 7,75 la sută pe an, şi va creşte rata dobânzii la facilitatea de depozit la 6,00 la sută, de la 5,75 la sută pe an, începând tot cu data de 11 ianuarie 2023. În schimb, vor fi menţinute nivelurilor actuale ale ratelor rezervelor minime obligatorii pentru pasivele în lei şi în valută ale instituţiilor de credit.

Potrivit BNCR, rata anuală a inflaţiei a ajuns în noiembrie 2022 la 16,76 la sută, peste nivelul prognozat, după ce în octombrie a scăzut la 15,32 la sută, de la 15,88 la sută în septembrie. Creşterea a fost determinată şi în acest interval mai cu seamă de majorarea preţurilor alimentelor, incluzând categoria LFO, dar şi de scumpirea mai pronunţată a mărfurilor nealimentare şi a serviciilor de piaţă. Impactul lor a fost contrabalansat totuşi consistent de scăderea dinamicii preţului combustibililor, pe fondul trendului descendent al cotaţiei petrolului, precum şi al plafonării preţului lemnelor de foc.

Rata anuală a inflaţiei CORE2 ajustat şi-a accelerat uşor ascensiunea în primele două luni din trimestrul IV 2022, contrar previziunilor, mărindu-se de la 11,9 la sută în septembrie la 14,0 la sută în luna noiembrie 2022, ca urmare a creşterilor cvasi-generalizate de preţuri consemnate pe cele trei segmente ale inflaţiei de bază. Evoluţia inflaţiei CORE2 ajustat continuă să reflecte efectele majorărilor ample ale cotaţiilor materiilor prime agroalimentare şi ale costurilor cu energia şi transportul, alături de influenţele blocajelor în lanţuri de producţie. Acestea au fost potenţate şi în acest interval de cotele înalte ale aşteptărilor inflaţioniste pe termen scurt şi de rezilienţa cererii pe anumite segmente, precum şi de ponderea însemnată deţinută în coşul de consum de produsele alimentare şi de cele importate.

Rata anuală a inflaţiei calculată pe baza indicelui armonizat al preţurilor de consum (IAPC – indicator al inflaţiei pentru statele membre UE) a crescut în luna noiembrie 2022 la 14,6 la sută, de la 13,4 la sută în septembrie. Totodată, rata medie anuală a inflaţiei IPC şi cea calculată pe baza IAPC s-au mărit în noiembrie la 13,1 la sută şi la 11,4 la sută, de la 11,8 la sută, respectiv 10,2 la sută în septembrie 2022, rămânând însă la valori inferioare celor prevalente în regiune şi în ţările baltice.

Activitatea economică a crescut în trimestrul III 2022 cu 1,3 la sută faţă de precedentele trei luni, la fel ca în trimestrul II, depăşind astfel semnificativ previziunile, evoluţie ce face probabilă o nouă mărire a excedentului de cerere agregată în acest interval, contrar aşteptărilor.

În schimb, faţă de aceeaşi perioadă a anului anterior, creşterea PIB a continuat să decelereze în trimestrul III 2022 – la 4,0 la sută de la 5,1 la sută în trimestrul II -, rămânând totuşi însemnată din perspectivă istorică. Creşterea economică a fost susţinută, de această dată, în principal de formarea brută de capital fix, şi doar în secundar de consumul gospodăriilor populaţiei, în timp ce evoluţia exportului net a redevenit puternic contracţionistă, în condiţiile în care dinamica anuală a volumului importului a depăşit-o sensibil pe cea a volumului exportului de bunuri şi servicii.

Pe acest fond, soldul negativ al balanţei comerciale şi-a accelerat considerabil creşterea în raport cu perioada similară a anului anterior, în pofida restrângerii decalajului nefavorabil dintre variaţia anuală în scădere a preţurilor importurilor şi cea a preţurilor exporturilor, iar deficitul de cont curent şi-a dublat dinamica anuală.

Cele mai recente date şi analize indică o încetinire semnificativă a creşterii economiei în trimestrul IV 2022 faţă de intervalul precedent, sub impactul prelungirii războiului din Ucraina şi al extinderii sancţiunilor asociate, implicând o creştere totuşi robustă a PIB faţă de aceeaşi perioadă a anului 2021, pe fondul unui efect de bază.

Relevante din această perspectivă sunt creşterile de dinamică anuală consemnate în octombrie de vânzările cu amănuntul şi de cele auto-moto, dar mai cu seamă de serviciile prestate populaţiei. În acelaşi timp, volumul lucrărilor de construcţii şi-a accelerat puternic creşterea în prima lună din trimestrul IV 2022, iar producţia industrială a continuat să-şi atenueze contracţia în termeni anuali. Exporturile şi-au redus însă considerabil variaţia anuală şi mult mai pronunţat decât importurile de bunuri şi servicii, inclusiv în contextul evoluţiei nefavorabile a preţurilor externe, cu consecinţa accelerării creşterii în termeni anuali a deficitului comercial şi a celui de cont curent.

Efectivul salariaţilor din economie a consemnat noi creşteri în septembrie-octombrie 2022, dar sensibil inferioare celor din primul semestru al anului, iar rata şomajului BIM s-a mărit foarte uşor în octombrie-noiembrie, după scăderea ei până la 5,4 la sută în trimestrul III. Totodată, intenţiile de angajare pe orizontul apropiat de timp s-au redus din nou în decembrie 2022, după o redresare vizibilă în precedentele două luni, iar deficitul de forţă de muncă raportat de companii a stagnat în trimestrul IV 2022 la nivelul diminuat atins în intervalul anterior.

Principalele cotaţii ale pieţei monetare interbancare au consemnat ajustări descendente graduale în noiembrie-decembrie 2022, pe fondul ameliorării condiţiilor lichidităţii, iar randamentele titlurilor de stat şi-au accentuat descreşterea, inclusiv sub influenţa îmbunătăţirii sentimentului pieţei financiare internaţionale şi a percepţiei asupra riscului asociat pieţelor financiare din regiune. Rata medie a dobânzii la creditele noi, precum şi cea aferentă depozitelor noi la termen ale populaţiei au continuat însă să crească în lunile octombrie şi noiembrie 2022.

În această conjunctură, reflectând şi o creştere a atractivităţii relative a plasamentelor în monedă naţională, leul a manifestat o tendinţă de apreciere faţă de euro şi în ultimele două luni ale anului 2022. Totodată, în raport cu dolarul SUA, moneda naţională s-a întărit semnificativ, ca urmare a evoluţiilor de pe pieţele financiare internaţionale.

Dinamica anuală a creditului acordat sectorului privat şi-a accelerat descreşterea în primele două luni ale trimestrului IV 2022, ajungând la 13,2 la sută în noiembrie (16,0 la sută în septembrie), ca urmare a decelerării creşterii componentei în lei, contrabalansată totuşi uşor de prelungirea ascensiunii dinamicii înalte a creditului în valută. Prin urmare, ponderea componentei în lei în creditul acordat sectorului privat a continuat să se reducă lent, până la 69,4 la sută în noiembrie, de la 70,6 la sută în septembrie.

Potrivit actualelor evaluări, rata anuală a inflaţiei va scădea probabil în trimestrul I 2023 în linie cu cea mai recentă prognoză pe termen mediu (noiembrie 2022), dar va coborî semnificativ mai alert ulterior, ajungând la nivelul de o cifră încă din trimestrul III al anului curent, ca efect al prelungirii schemelor de plafonare şi compensare a preţurilor la energie până la 31 martie 2025, concomitent cu modificarea caracteristicilor acestora începând cu 1 ianuarie 2023.

În perspectivă apropiată, determinanţii principali ai descreşterii dinamicii anuale a inflaţiei vor fi însă efectele de bază dezinflaţioniste asociate creşterilor ample consemnate anterior de preţurile energiei şi combustibililor, precum şi trendul descendent relativ mai accentuat al cotaţiei petrolului din ultimele luni.

Balanţa riscurilor induse de şocurile pe partea ofertei la adresa noii perspective a inflaţiei este relativ echilibrată, date fiind evoluţiile recente ale cotaţiilor principalelor produse energetice şi mărfuri agroalimentare, precum şi cele ale determinanţilor majori ai acestora.

Războiul din Ucraina şi sancţiunile asociate continuă însă să genereze incertitudini şi riscuri considerabile la adresa perspectivei activităţii economice, implicit a evoluţiei pe termen mediu a inflaţiei, prin efectele posibil mai mari exercitate asupra puterii de cumpărare şi încrederii consumatorilor, precum şi asupra activităţii, profiturilor şi planurilor de investiţii ale firmelor, dar şi prin potenţiala afectare mai severă a economiei europene/globale şi a percepţiei de risc asupra economiilor din regiune, cu impact nefavorabil asupra costurilor de finanţare.

Totodată, absorbţia fondurilor europene, în principal a celor aferente programului Next Generation EU, este condiţionată de îndeplinirea unor ţinte şi jaloane stricte în implementarea proiectelor. Ea este însă esenţială pentru realizarea reformelor structurale necesare, inclusiv a tranziţiei energetice, precum şi pentru contrabalansarea, cel puţin parţială, a impactului contracţionist al şocurilor pe partea ofertei, amplificate de războiul din Ucraina şi de înăsprirea condiţiilor economice şi financiare pe plan internaţional.

Incertitudini şi riscuri semnificative sunt asociate însă şi conduitei politicii fiscale, date fiind, pe de o parte, ţinta de deficit bugetar stabilită pentru 2023 în vederea continuării consolidării bugetare în contextul procedurii de deficit excesiv şi al majorării semnificative a costului finanţării, şi, pe de altă parte, seturile de măsuri de sprijin prevăzute a fi aplicate ori prelungite în acest an, într-o conjunctură economică şi socială ce rămâne dificilă pe plan intern şi global, cu potenţiale implicaţii adverse asupra parametrilor bugetari.

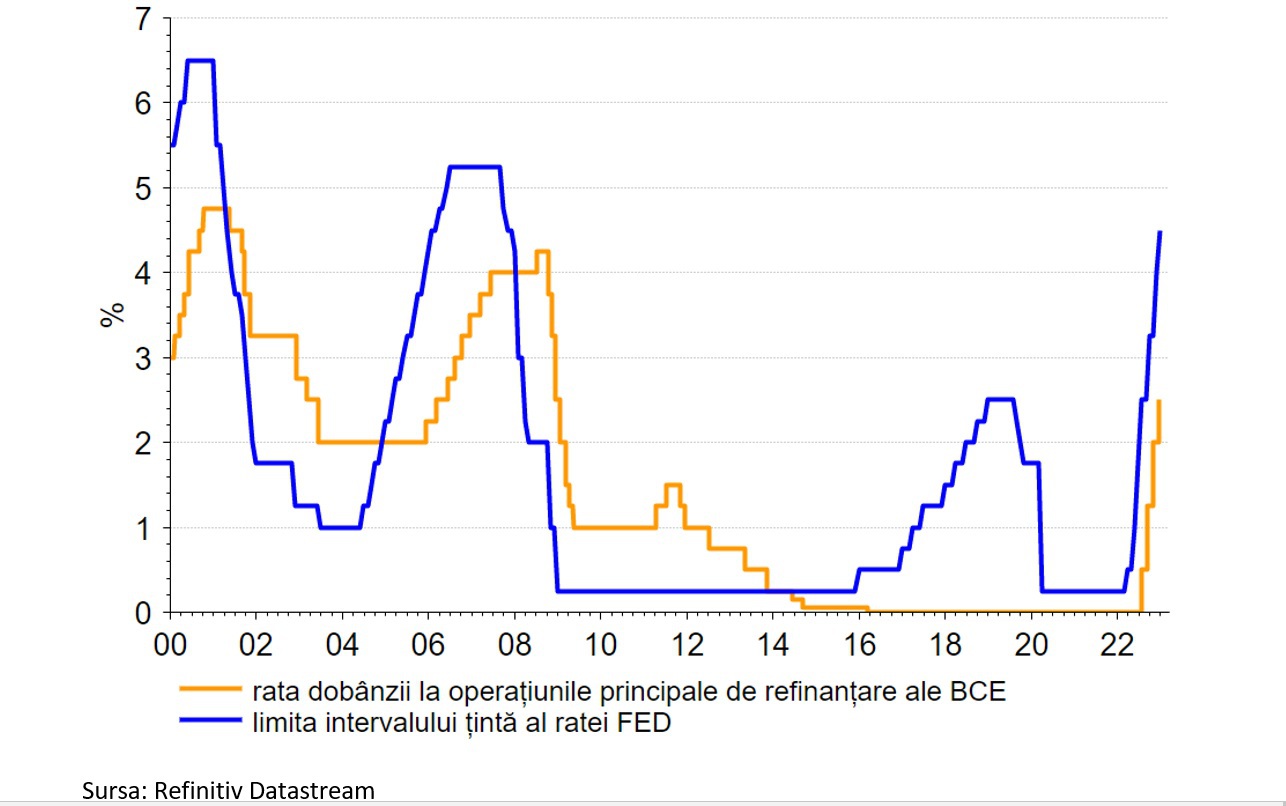

Relevante sunt, de asemenea, perspectiva conduitei politicilor monetare ale BCE şi Fed, precum şi atitudinea băncilor centrale din regiune.

În şedinţa de astăzi, 10 ianuarie 2023, pe baza evaluărilor şi a datelor disponibile în acest moment, precum şi în condiţiile incertitudinilor foarte ridicate, Consiliul de administraţie al BNR a hotărât majorarea ratei dobânzii de politică monetară la nivelul de 7,00 la sută pe an, de la 6,75 la sută pe an, începând cu data de 11 ianuarie 2023. Totodată, s-a decis majorarea ratei dobânzii pentru facilitatea de creditare (Lombard) la 8,00 la sută pe an, de la 7,75 la sută pe an şi creşterea ratei dobânzii la facilitatea de depozit la 6,00 la sută pe an, de la 5,75 la sută. De asemenea, Consiliul de administraţie al BNR a decis menţinerea nivelurilor actuale ale ratelor rezervelor minime obligatorii pentru pasivele în lei şi în valută ale instituţiilor de credit.

Deciziile CA al BNR urmăresc ancorarea anticipaţiilor inflaţioniste pe termen mediu, precum şi stimularea economisirii prin creşterea ratelor dobânzilor bancare, în vederea readucerii durabile a ratei anuale a inflaţiei în linie cu ţinta staţionară de 2,5 la sută ±1 punct procentual, într-o manieră care să contribuie la realizarea unei creşteri economice sustenabile. În contextul actual, mixul echilibrat de politici macroeconomice şi implementarea de reforme structurale inclusiv prin utilizarea fondurilor europene care să stimuleze potenţialul de creştere pe termen lung sunt esenţiale pentru menţinerea stabilităţii macroeconomice şi întărirea capacităţii economiei româneşti de a face faţă unor evoluţii adverse.

Conform calendarului anunţat, următoarea şedinţă a CA al BNR dedicată politicii monetare va avea loc în data de 9 februarie 2023, a precizat BNR.