Motivaţie:

Business Magazin a acordat titlul „personalitatea anului” consumatorului român, deoarece plusurile din consum au dus la o creştere economică peste aşteptările analiştilor. Astfel, consumatorul român este cel care a pus în mişcare roţile sistemului economic românesc în 2016.

„Consumul creşte, economia duduie”, „Cât mai poate creşte consumul în România?” Sau „Este această creştere sustenabilă?” Sunt titluri pe care le-am văzut şi revăzut anul trecut. Pe măsură ce consumatorii s-au îndreptat tot mai des către casele de marcat, punând capitalul în mişcare, indicii economici au reacţionat pe măsură, ducând România în topul statelor cu cea mai bună creştere economică din Uniunea Europeană. Dar consumul s-a dovedit, în alte rânduri, insuficient pentru o creştere pe termen lung; care sunt factorii care au dus la acest fenomen, ce industrii au beneficiat şi cum se va manifesta consumul în 2017 sunt întrebările la care acest material încearcă să răspundă.

Principalul motor ce a contribuit la această creştere este consumul privat. „Consumul a fost impulsionat de creşterea venitului mediu, reducerea ratei şomajului, scăderea preţurilor la anumite produse. De asemenea, începând cu 2016, şi reducerea cotei de TVA a avut un rol major în creşterea consumului. Potrivit Institutului Naţional de Statistică, banii trimişi de românii care muncesc în străinătate au impulsionat, în primele trei luni ale anului 2016, vânzările cu amănuntul”, spune Dan Bădin, partener coordonator servicii fiscale şi juridice în cadrul Deloitte România.

Ţinând cont de previziunile pentru anul acesta, Bădin se aşteaptă ca şi consumul să crească în valori absolute. „Raportându-ne însă la creşterea din acest an, impulsionată şi de reducerea TVA-ului, ne aşteptăm ca această tendinţă ascendentă să fie mai limitată în 2017. În plus, consumul este influenţat în mare măsură de optimismul populaţiei, iar acesta ţine de contextul macroeconomic şi geopolitic care pot să impulsioneze sau nu creşterea.”

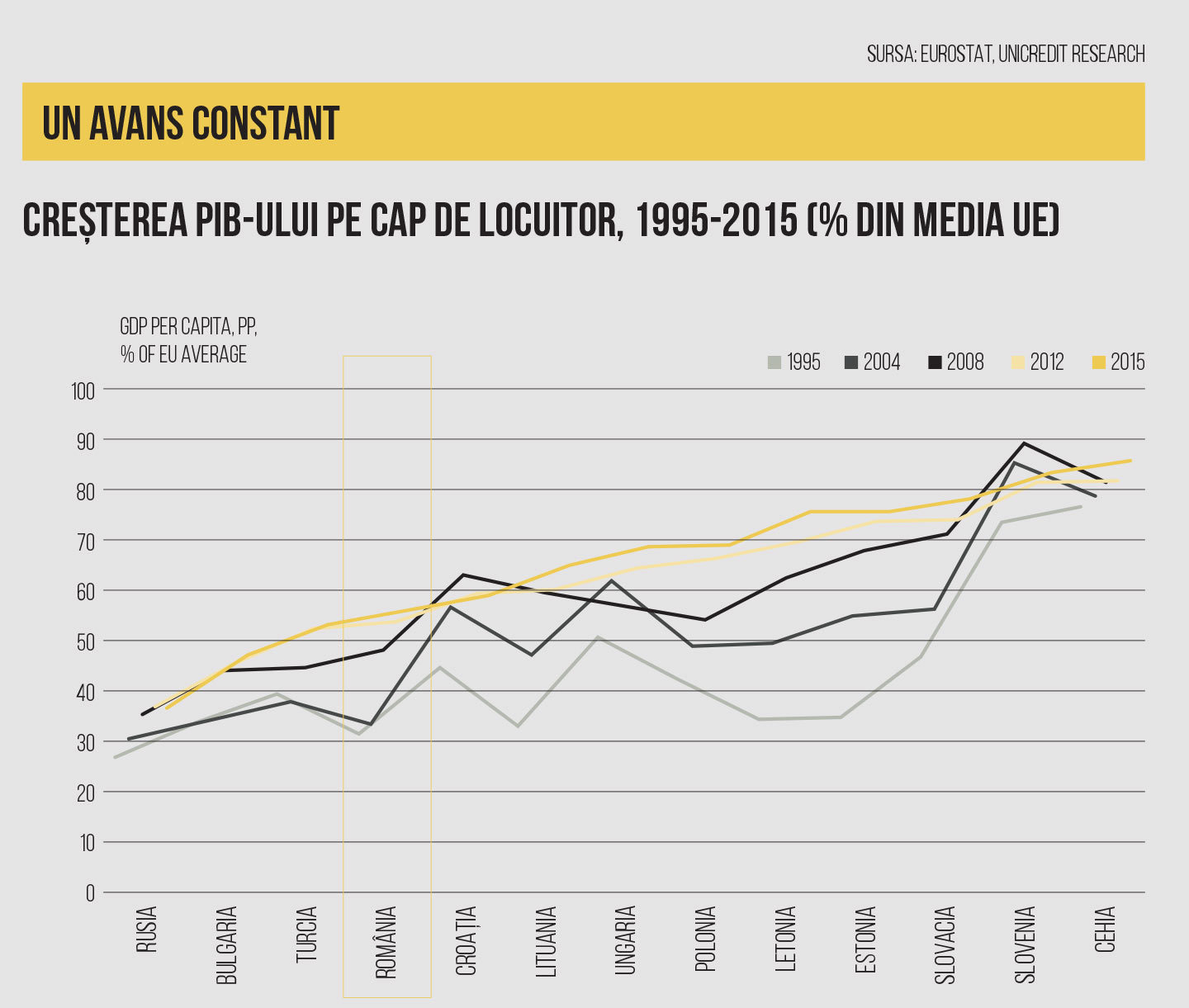

Cu cea mai mare creştere economică din toate ţările Uniunii Europene, în România optimismul a revenit şi se reflectă deopotrivă în coşurile de cumpărături, dar şi în dispoziţia angajatorilor de a creşte numărul salariaţilor. Pentru 2016 şi 2017, prognoza UniCredit pentru creşterea economică din România este de circa 4% pentru România, şi, respectiv, circa 3,5%, fiind campioni în regiune, afirmă Dan Bucşă, lead CEE economist în cadrul UniCredit Bank.

El spune că previziunea instituţiei financiare pe care o reprezintă este mai pesimistă decât cele ale guvernului şi ale BNR, care văd creşterea în jurul a 5%. „Noi vedem un impact mai mare al importurilor şi credem şi că în trimestrul II am avut un efect de bază din agricultură. În majoritatea ţărilor din regiune, creşterea de anul viitor va fi mai mică decât anul acesta. Cu alte cuvinte, noi credem că am ajuns la vârful ciclului economic, nu numai în România, ci în regiune, în general.” UniCredit vede posibilă o accelerare a creşterii pentru foarte puţine ţări – Ungaria şi Polonia, mai ales din fondurile europene, principalul motor fiind, peste tot, consumul; iar România îşi măreşte decalajul faţă de alte ţări, suntem şi mai campioni decât în privinţa creşterii economice. Iar Dan Bucşă arată că potenţialul de creştere al României se plasează la 2-2,5%, ceea ce înseamnă că rata de creştere a consumului este dublă, salariile fiind motorul acestor plusuri. „Motivul pentru care consumul nu poate să ţină creşterea peste 5% este că deşi consumăm foarte mult, importăm tot excesul de consum. Suntem singurii care facem asta, polonezii erau ca noi, dar au început şi ei să producă mai mult”, adaugă Dan Bucşă.

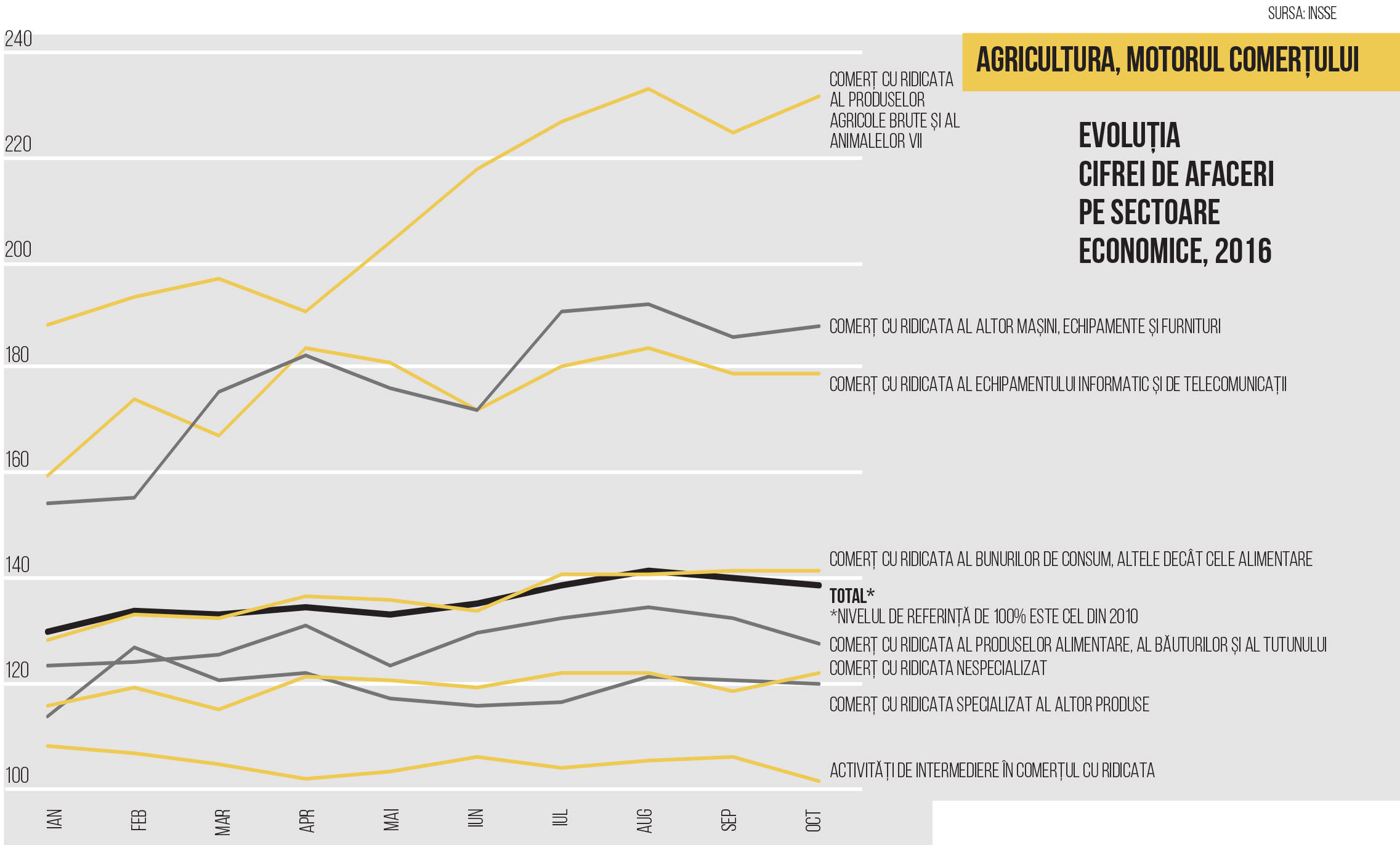

Consumul privat este cel care a împins economia înainte; dar această creştere s-a temperat spre finalul anului: dacă în luna mai vorbeam de un plus de 18% al consumului privat, în luna octombrie această rată scăzuse până la 8%. Potrivit INS, cifra de afaceri din comerţul cu ridicata (cu excepţia comerţului cu autovehicule şi motociclete), în termeni nominali, a înregistrat o creştere cu 7,8% în primele 10 luni ale anului 2016 comparativ cu perioada similară din 2015. Aceasta s-a datorat, în principal, comerţului cu ridicata al altor maşini, echipamente şi furnituri (+26,2%), al produselor agricole brute şi al animalelor vii (+17,2%), al comerţului cu ridicata nespecializat (+13,0%), al produselor alimentare, băuturilor şi al tutunului (+10,7%). Scăderi au înregistrat activităţile de intermediere în comerţul cu ridicata (-4,3%) şi comerţul cu ridicata specializat al altor produse (-1,2%).

O consecinţă pozitivă este creşterea PIB, cu impact direct asupra creşterii economice. Pe fondul plusurilor din consum, în primul trimestru al anului trecut, PIB a crescut la 1,6% faţă de trimestrul anterior şi cu 4,3% faţă de aceeaşi perioadă în 2015, conform datelor publicate de INS. De asemenea, potrivit Eurostat, România a avut cel mai accelerat ritm de creştere a PIB din UE în lunile aprilie-iunie.

Acest avans are însă şi efecte ce se pot dovedi riscante pe termen lung, aşa cum este creşterea accelerată a gradului de îndatorare. „La nivelul populaţiei, evoluţia consumului a determinat şi va angrena în continuare o creştere a gradului de îndatorare”, crede Dan Bădin. Dar venitul suplimentar al românilor este mai degrabă cheltuit decât economisit. În ultimii patru ani, potrivit statisticilor, în România existau mai multe credite decât economii. „Creditul de consum în România este deja la valori mai mari, comparativ cu ţările din jur, acest lucru realizându-se în condiţiile unei reduceri a ratei de economisire. Este posibil ca acesta să fie un indicator ce reflectă că o astfel de creştere a consumului va suferi corecţii, în viitor, fie prin, sperăm, maturizarea consumatorilor, care se vor îndrepta mai mult către economisire şi investiţii pe termen lung, fie prin corecţii negative, generate de piaţă.”